קבוצת דלק פועלת בתחום חיפוש, פיתוח הפקה ושיווק של נפט וגז טבעי

הנכסים המרכזיים של הקבוצה כוללים אחזקה של כ-89% באיתקה, הפועלת בים הצפונה ואחזקה של כ-54% בניו מד (לשעבר דלק קידוחים), הפועלת באזור הים התיכון, 100% מחברת תמלוגי העל לוויתן, 25% מחברת דלק ישראל ודלק נכסים, ובנוסף, בבעלות החברה מספר נכסי נדל"ן.

הנהלת קבוצת דלק השלימה במהלך החודשים האחרונים מספר מהלכים פיננסים ועסקיים משמעותיים,

לרבות IPO של איתקה בלונדון, אשר הזרימה לקופתה של דלק כמיליארד ₪, ופדיון מוקדם לסדרות האג"ח לא' ולד' בהיקף של כ-2.7 מיליארד ₪. מהלכים אלו הובילו לשיפור חיובי משמעותי במאזנה ועשויים לתת רוח גבית לפעילות הקבוצה בעתיד.

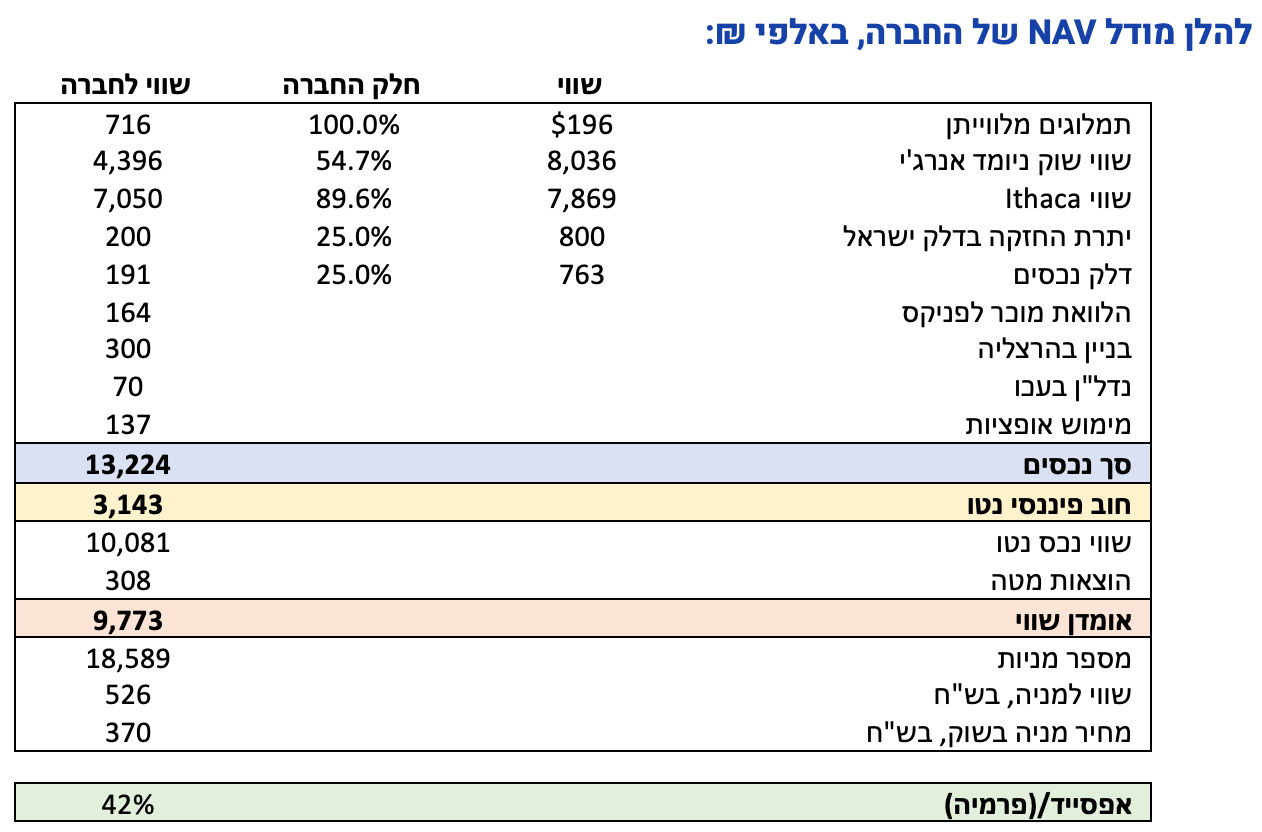

מודל ה-NAV גוזר אפסייד של כ-42%

המודל מבוסס על השווי הסחיר של איתקה וניו מד, כאשר מהלכי פיתוח עסקי עתידיים והמזומנים שצפויים להיכנס לקופתה של החברה בשנתיים הקרובות כתוצאה מחלוקת הדיבידנד על ידי איתקה וניו מד ופירעון הלוואת הפניקס, עשויים, לדעתנו, להוביל להצפת ערך נוספת למשקיעים.

דלק קבוצה, המנוהלת על ידי עידן וולס, פועלת בתחום חיפוש, פיתוח, הפקה ושיווק של נפט וגז טבעי באמצעות תאגידים מוחזקים בישראל ובשווקים נוספים. החברה התאגדה בשנת 1999, בעל השליטה בחברה הינו יצחק תשובה, אשר מחזיק ב -50.20% מההון ובהצבעה, שאר בעלי המניות בחברה הינם הציבור. החברה מחזיקה בשני נכסים עיקריים, ניו-מד אנרג'י (54.70%), אשר מחזיקה במאגרי גז בים התיכון, ואיתקה (89.2%), אשר בבעלותה זכויות במאגרי נפט וגז בים הצפוני.

משבר האנרגיה העולמי תמך בפעילות החברה ובביצועי המניה. דלק קבוצה הציגה במהלך 2022 ביצועים עודפים משמעותיים ביחס לשוק ורשמה עליות של כ-135% בשיא ו-50%-60% בסוף השנה, לעומת במדד ת"א 125, אשר הציג תשואה שלילית של 13% במהלך שנת 2022. הביצועים העודפים נבעו מהחרפת משבר האנרגיה, אשר התבטא, בין היתר, בסביבת מחירי אנרגיה גבוהים, ומעלייה ניכרת בביקוש לגז ונפט לאור הפסקת הזרמת הגז מרוסיה לאירופה.

בנוסף, הנהלת החברה השלימה בהצלחה מספר מהלכים פיננסים ועסקיים משמעותיים, אשר הובילו להצפת ערך של הנכסים שלה ותרמו לחזוק המאזן, כולל הנפקת איתקה בלונדון, ביצוע פרעון מוקדם מלא לסדרות "הוותיקות" של הקבוצה (סדרות לא' ו- לד' שכללו שורה של מגבלות על פעילות החברה), ומחזור חוב בתנאים נוחים יותר תוך הארכת מח"מ התשלומים של הקבוצה על פני תקופה ארוכה יותר.

בסקירה נתייחס לאחזקות העיקריות של הקבוצה, להתפתחויות המרכזיות בפעילותה ברבעונים האחרונים ולסוגיות המרכזיות שנמצאות במוקד בעתיד הקרוב.

איתקה – IPO בלונדון בשווי של כ-2.9 מיליארד דולר, קביעת מדיניות דיבידנד והעלאת כ-1 מיליארד שקל לקבוצת דלק

איתקה פועלת בים הצפוני ובבעלותה זכויות במאגרי נפט וגז, מתקני הפקה, טיפול ואחסון ובנוסף, לחברה ניסיון מוכח כמפעיל. במהלך השנים האחרונות, ביצעה איתקה מספר רכישות, אשר מיצבו אותה כאחת מחברות האנרגיה הבריטיות העצמאיות המובילות בים הצפוני.

קבוצת דלק רכשה את איתקה בשנת 2017 לפי שווי של כ-620 מיליון דולר. הרכישה בוצעה על רקע סביבת מחירי נפט של כ-60 דולר לחבית ובמהלך תקופת הקורונה (2020 – 2021) מחירי הנפט ירדו לרמות שפל של כ-20 דולר לחבית, מה שעורר חששות בנוגע לשווי החברה ואף עיכב את הנפקתה של החברה.

הנסיקה במחירי הנפט, על רקע משבר האנרגיה והמלחמה בין רוסיה לאוקראינה, סיפקה רוח גבית משמעותית לפעילות והובילה לשיפור בסנטימנט המשקיעים כלפי החברה. כפועל יוצא, איתקה השלימה במהלך חודש נובמבר 2022 הנפקה מוצלחת בלונדון לפי שווי של כ-2.9 מיליארד דולר. הפיכתה של איתקה לחברה ציבורית, וכפועל יוצא מכך, הגברת השקיפות בחברה, תרמו לתחושת ביטחון ביחס לדלק קבוצה בקרב משקיעים.

במסגרת ההנפקה, דלק קבוצה מכרה חלק קטן ממניותיה באיתקה, בתמורה לסכום של כ-1 מיליארד ₪. המהלך הוביל לשיפור במבנה המאזן של דלק קבוצה ובגמישותה הפיננסית, בדמות החזקה במניות סחירות באיתקה הרשומות למסחר בבורסה הראשית של לונדון (FCA), כאשר כספי התמורה שימשו לפירעון של חלק מסדרות האג"ח, דבר שהתבטא בין היתר בהורדת המינוף.

חשוב לציין, כי איתקה פרסמה כחלק מתהליך ההנפקה מדיניות דיבידנדים, לפיה בכוונתה לחלק דיבידנד לבעלי המניות שלה, בהיקף של כ-400 מיליון דולר ב-2023 וכ-420 מיליון דולר ב-2023. בחודש פברואר החברה הודיעה, על חלוקת דיבידנד ראשונה לשנת 2023 בהיקף של כ-133 מיליון דולר, כאשר מועד התשלום הינו ביום 9.3.2023, חלקה של דלק נאמד בכ- 119 מיליון דולר.

ניו מד – (לשעבר דלק קידוחים)

על רקע נסיקת מחירי הדלקים, מניית ניו-מד אנרג'י הציגה תשואה חיובית של כ-24% במהלך שנת 2022. האחזקה השנייה והמשמעותית ביותר של דלק הינה חברת ניו-מד אנרג'י, אשר פועלת באזור הים התיכון, ומחזיקה בזכויות בנכסי נפט וגז משמעותיים. הנכסים העיקריים של ניו-מד הינם מאגר ליוויתן, אשר שוכן לחופי ישראל, ומאגר אפרודיטה בקפריסין.

מאגר ליוויתן מוחזק בשותפות עם רציו ושברון, כאשר שיעור אחזקתה של ניו-מד עומד על כ-45%. מאגר ליוויתן התגלה בשנת 2010 והינו מאגר הגז הטבעי הגדול ביותר של מדינת ישראל. למאגר עתודות להפקת חשמל לעשרות שנים, כאשר ההפקה השנתית של המאגר עומדת כיום על 12 BCM. מאגר ליוויתן מחזיק בחוזים לטווח הארוך עם שלושה שחקנים עיקריים בשוק האזורי:

ישראל – חוזים עם יצרני חשמל פרטיים, כאשר ההספק השנתי הנמכר לשוק הישראלי הוא כ-4 BCM

ירדן – חוזה ל-45 BCM, כאשר ההספק השנתי הנמכר לירדן הוא כ-3 BCM (חוזה ל-15 שנים)

מצרים – חוזה ל-11 שנים עם הספק שנתי של 5 BCM

אחד השווקים המשמעותיים ביותר באזור הינו שוק הגז המצרי, אשר צורך כ-70 BCM בשנה. לאור משבר האנרגיה באירופה, מצרים הגדילה את היקף יצוא ה-LNG למדינות האזור, על מנת לעמוד בהיקף הביקושים. את ההספק הנוסף מעבר לחוזי המאגר, מצרים מוכנה לרכוש בתעריפים כדאיים ביותר וגבוהים בצורה משמעותית מתעריפי החוזה שלה עם המאגר.

לחוזי הגז עם הלקוחות יש מנגנוני הצמדה ורכישה מינימלית, אשר מבטיחים את תזרים ההכנסות של המאגר. המאגר התקשר עם הלקוחות הישראליים בחוזה עם מנגנון הצמדה לרכיב הייצור הישראלי, כאשר במהלך 2022, עלה רכיב הייצור במעל 10%, ועם יתר הלוקחות במנגנון הצמדה לברנט, אשר הציגה עלייה במרבית שנת 2022, כאשר התעריף הירדני נכון להיום גבוה מהתעריף המצרי. כמו כן, לחברה מנגנון Take-Or-Pay על כ-70% - 80% מהיקף כלל החוזים.

לחברה אפשרויות הרחבה במאגר ליוויתן, אשר צפויות להגדיל את ההספק השנתי המופק מהמאגר ל-18 עד 21 BCM בשנה. במהלך הרבעון הקרוב, צפויה הנהלת החברה לקבל החלטה האם להאיץ את פיתוח המאגר על ידי קידוח צינור נוסף, אשר צפוי להגדיל את הספק ההפקה של המאגר לכ-14 BCM בשנה. כמו כן, החברה בוחנת קידוח נוסף במאגר, אשר ירחיב את היקף ההפקה השנתי של המאגר בכ-4 עד 7 BCM. סך היקף ההשקעות מוערך בכ-2.5 מיליארד דולר.

המשך הורדת המינוף

במסגרת המאמצים שננקטו על ידי החברה בתקופה האחרונה להורדת המינוף והגדלת הגמישות הפיננסית, ביצעה החברה בחודש פברואר האחרון, מהלך לפדיון מוקדם מלא ומותנה של שתי סדרות אג"ח, סדרה לא' וסדרה לד'. ההיקף הכולל של סדרות האג"ח הנ"ל הסתכם לכ-2.7 מיליארד ₪ והיה מותנה בהיענות של לפחות 42% ממחזיקי אגרות החוב סדרות לא' ו- לד', כאשר בפועל היקף הביקושים להצעת רכש החליפין עמד על מעל ל-2 מיליארד ₪, דבר אשר מעיד על אמון המשקיעים בחברה, בביצועי ההנהלה שלה ובאופק הפעילות שלה.

מטרת המהלך הייתה, בין היתר, להקטין את רמת המינוף של הקבוצה, לחזק את האיתנות הפיננסית ולשפר את הגמישות התפעולית של הנהלת הקבוצה. לאחר השלמת המהלך לפדיון מוקדם והצעת רכש החליפין לסדרה לז', הודיעה החברה על חלוקת דיבידנד ראשון מזה כשלוש שנים לבעלי מניותיה, בהיקף של 450 מיליון ש"ח.

חשוב לציין, כי בנוסף למהלכים הפיננסים והעסקיים, אשר בוצעו על ידי הנהלת החברה בתקופה האחרונה והובילו לשיפור משמעותי במבנה המאזן, לקבוצת דלק מספר מקורות הכנסה פוטנציאליים נוספים, אשר צפויים להזרים מאות מיליוני דולרים לקופתה בעתיק הקרוב:

הלוואת הפניקס – דלק העמידה הלוואת מוכר לפניקס בגובה של כ-235 מיליון ₪, אשר נכון להיום שוויה בספרי החברה הינו כ-160 מיליון ₪. בהתאם לשווי של הפניקס בעסקה עם קרן של ממשלת אבו דאבי, שווי ההלוואה והאופציות בעסקה צפוי להיות גבוה ביחס לספרים ולעמוד על כ-300 מיליון ₪. בנוסף להלוואה, החברה העמידה סכום של כ-67 מיליון ₪ כפיקדון, אשר צפוי להשתחרר לאור מימוש העסקה (פקדון מוגבל).

איתקה – כאמור, החברה הודיעה כי תחלק במהלך השנתיים הקרובות דיבידנד בסך של כ-820 מיליון דולר (400 מיליון דולר ב-2023 וצפי ל-420 מיליון דולר ב-2024), כ-133 מיליון דולר מתוך זה חולקו במהלך הרבעון הראשון של השנה.

ניו-מד – היקף הדיבידנד השנתי אותו מחלקת ניו-מד צפוי להיות בטווח של 120 מיליון דולר עד 200 מיליון דולר.

לסיכום, מודל ה-NAV של דלק קבוצה גוזר אפסייד של כ- 42% ביחס למחיר השוק של המניה, ללא התייחסות להיקף המזומנים הרב שצפוי להיכנס לחברה בשנתיים הקרובות מהחברות המוחזקות, אשר עשוי, לדעתנו, להציף ערך נוסף לחברה.

להערכתנו, המהלכים העסקיים והפיננסיים שהובילה בשנים האחרונות בהצלחה הנהלת הקבוצה, בראשותו של מר עידן וולס, ויישומם בצורה נבונה, תוך עמידה ביעדים האסטרטגיים, הביאו לשיפור משמעותי במבנה המאזן של החברה ובגמישותה הפיננסית, ולירידה משמעותית במינוף (שעמד עד לפני כשנתיים על מעל ל- 50% ועומד כיום על כ- 25%). כל אלה מספקים רוח גבית לפעילות העסקית של הקבוצה בשנים הקרובות, ולפוטנציאל הצפת הערך שקיים בנכסי הליבה שלה, לאור האמור אנו מחדשים את הסיקור לחברה, בהמלצת קניה עם אפסייד של כ-42%.

Image by Alexander Fox, PlaNet Fox from Pixabay

Image by Alexander Fox, PlaNet Fox from Pixabay