דברי הסבר

בנובמבר 2022 פורסמה טיוטת ההצעה שבנדון להערות הציבור, ולא התקבלו הערות ציבור לטיוטה. מליאת רשות ניירות ערך (להלן – המליאה) אישרה את טיוטת ההצעה בישיבתה ביום 28 בפברואר 2023. יצוין כי בתקופה זו נכנס לתוקף חוק עקרונות האסדרה, התשפ"ב-2021 (להלן: "חוק עקרונות האסדרה") ומשכך החל מחודש ינואר 2023, חלה על רשות ניירות ערך (להלן: "הרשות") חובה לערוך דוח הערכת רגולציה (RIA) בהתאם לחוק זה. עם זאת, בחוק עקרונות האסדרה מנויים מספר חריגים, אשר בהתקיימם חל פטור מעריכת דוח כאמור. אחד הפטורים עוסק במקרה בו בוצעו פעולות משמעותיות לקידום האסדרה טרם מועד התחילה של החוק, כפי שקבע העומד בראש התאגיד הציבורי (סעיף 44(2) לחוק עקרונות האסדרה). בהתאם להנחיות הרשות לפי חוק עקרונות האסדרה, במקרה שלפנינו החליטה המליאה כי מתקיים הפטור האמור. במקרה דנן, גיבוש ההצעה, לרבות שיח עם הבורסה ומשרד המשפטים, וכן עדכון מליאת הרשות על אודות התיקון המוצע ופרסום ההצעה להערות ציבור נעשו טרם כניסת חוק עקרונות האסדרה לתוקף. לאור האמור, קבעה המליאה כי הצעה זו חוסה תחת הפטור האמור נוכח הפעולות המשמעותיות שנעשו בקשר עם ההצעה טרם כניסתו לתוקף של חוק עקרונות האסדרה.

בנוסף, מדובר בהצעה שהיא טכנית בעיקרה, שמטרתה להתאים את האסדרה למצב בשוק בהתאם להתפתחויות שהתרחשו במהלך השנים ועל מנת לאפשר התפתחויות נוספות בעתיד, ובאופן דומה לפרקטיקות הנוהגות בשווקים השונים. בהינתן האופי הטכני של התיקון המוצע, חל גם סעיף 34(ג)(2) לחוק עקרונות האסדרה, הקובע פטור מפרסום דוח הערכת רגולציה כאשר ההשפעות הישירות והעקיפות שצפויות להיות לאסדרה על הגורמים שהיא נועדה לחול עליהם או על אינטרסים מוגנים אחרים, לרבות עלות הציות לה, אינן מהותיות.

רקע – בעלות בנייר ערך

סוגיית הבעלות בניירות ערך והוכחת הבעלות בהם, מוסדרת היום במסגרת מספר חוקים ותקנות. כך למשל, סעיף 177 לחוק החברות, התשנ"ט–1999 (להלן: "חוק החברות"), קובע כי בעל מניה בחברה ציבורית הוא מי שלזכותו רשומה אצל חבר בורסה מניה ואותה מניה נכללת במרשם בעלי המניות על שם חברה לרישומים או מי שרשום באופן ישיר כבעל מניה במרשם בעלי המניות. כלומר, כאשר מניה רשומה על שם חברה לרישומים הבעלים האמיתי, הוא מי שלזכותו רשומה המניה אצל חבר בורסה. ההסדר האמור משקף את חלוקת התפקידים המסורתית בכל הנוגע לרישום הבעלות בנייר ערך שהייתה נהוגה במועד חקיקתו, כאשר ההנחה הייתה כי מרשם בעלי המניות, ינוהל תמיד על ידי חברי בורסה.

הסדר הבעלות שעוגן בסעיף 177 לחוק החברות הוחל במהלך השנים על אגרות חוב וכתבי אופציה ועוגן בחוק ניירות ערך, התשכ"ח – 1968 (להלן: "חוק ניירות ערך"), וכן הוחל על יחידות השתתפות בשותפויות בפקודת השותפויות [נוסח חדש], התשל"ה–1975 ועל יחידות בקרנות נאמנות בחוק השקעות משותפות בנאמנות, התשנ"ד–1994. בנוסף, קיימות תקנות שונות שהותקנו מכוח חוקים אלה, העוסקות בהצבעה בכתב והוכחת בעלות לצורך הצבעה, ואשר משקפות גם הן את הסדר הבעלות האמור.

הצורך בתיקון החקיקה לעניין החזקה בניירות ערך

לאור התפתחות שוק ההון הישראלי והרחבת החשיפה לשווקים בינלאומיים, כמו גם גידול בהיקפי המסחר המתנהל במספר שווקים במקביל, והיכרות עם הפרקטיקות הנוהגות בשווקים השונים, עלה הצורך להכיר בגופים שעיסוקם הוא בהחזקת ניירות ערך בלבד בלא מסחר בהם. כך למשל, בכל הנוגע לפעילות הבורסה לניירות ערך בתל אביב (להלן: "הבורסה") גיבשה מסלקת הבורסה הגדרות, מאפיינים, ותנאי כשירות לחבר מסלקה מסוג משתתף CSD (חבר משמורן) שאינו פועל כחבר בורסה. בספטמבר 2019 קיבלה מסלקת הבורסה לראשונה חבר מסלקה שאינו חבר בורסה. מאז מגמה זו הולכת ומתרחבת עם התפתחות שוק ההון בישראל.

עם זאת, חוק החברות, חוק ניירות ערך והחוקים הנוספים שצוינו, אינם מתייחסים למצב בו החזקה בניירות ערך נעשית באמצעות חבר מסלקה שאינו חבר בורסה. מצב זה מעורר בעייתיות באותם סעיפים העוסקים בהוכחת בעלות בניירות ערך המוחזקים על ידי חבר מסלקה, בהן יש התייחסות לחבר בורסה בלבד.

בדוח מינואר 2020 של הוועדה לקידומם ומיסודם של שווקים דיגיטאליים בישראל שהוקמה על ידי הרשות, והתמקדה בטכנולוגיית רישום מבוזר )DLT) (להלן:"הוועדה לשווקים דיגיטליים"),1 צוין כי הטמעת הטכנולוגיה עשויה להביא לצמצום עלויות מסחר ללקוחות הקצה, להפחתת סיכונים סיסטמיים למשק, לסביבה טכנולוגית אשר תעודד חדשנות פיננסית ולהנגשת שוק ההון לסוגי חברות שנמנעו מלעשות שימוש בשוק ההון הציבורי. בדוח הומלץ לנקוט עמדה ניטרלית לגבי סוג הטכנולוגיה בה הגופים המפוקחים בוחרים לעשות שימוש בתנאי שהיא עומדת בסטנדרטים הנדרשים, ובתנאי שהשימוש בטכנולוגיה אינו נוגד תכליות רגולטוריות (כגון: איסור הלבנת הון, הגנה על לקוחות, סיכונים יציבותיים). עוד הומלץ, לפעול להסרת חסמים רגולטוריים לשימוש בטכנולוגיה, שטמון בה ערך מוסף משמעותי.

שימוש בטכנולוגיית ה-DLT יאפשר, בין היתר, שינוי בחלוקת התפקידים המסורתית בין הגופים השונים המשתתפים בשרשרת הרישום, הסליקה והמשמורת של ניירות הערך. בשווקים דיגיטליים המבוססים על טכנולוגיית ה-DLT עשוי הרישום של הבעלים הסופי בנייר הערך להיות מנוהל, לאו דווקא בספריו של חבר בורסה או חבר מסלקה, אלא על ידי המסלקה עצמה ואולי על ידי גוף אחר.

בימים אלו מקדמת הרשות את הצעת חוק ניירות ערך (תיקון מס' 70)(תיקוני חקיקה), התשפ"א-2,2021 שאחת ממטרותיו היא יצירת תשתית משפטית להקמת בורסה ייעודית בישראל, בין היתר, בעקבות דוח הוועדה לשווקים דיגיטליים. בדברי ההסבר להצעת החוק צויין כי אחת ממטרותיה של הרשות היא לקדם את שוק ההון בישראל באמצעות קידום פעילות מסחר בניירות ערך גם בפלטפורמות מסחר שאינן בסדר גודל של בורסה ראשית כמו הבורסה בתל אביב. הכוונה היא לקידום של פלטפורמות בעלות ייעוד או מאפיינים מיוחדים, וביניהם מאפייני פעילות חדשניים, לרבות טכנולוגיית המסחר או תשתיות המסחר הכוללת אפשרות להסדרי סליקה ומשמורת חדשים, התורמים לחדשנות ולפיתוח תשתיות מתקדמות.

התיקונים המוצעים

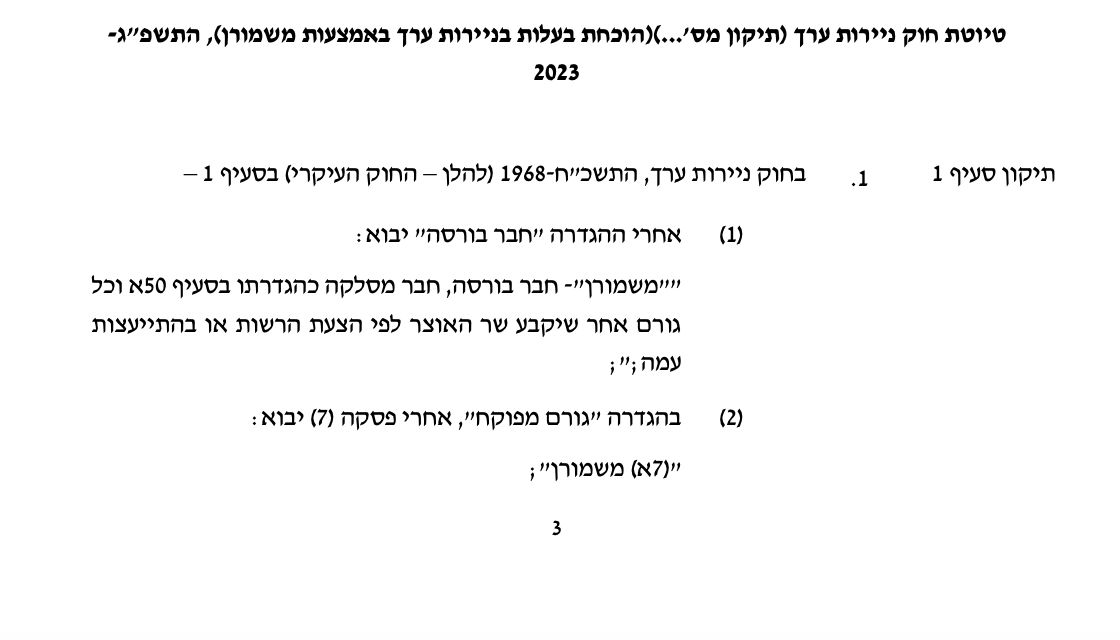

לאור האמור לעיל, על מנת לאפשר גמישות בהתאמת הדין הנוגע לבעלות בנייר ערך למציאות המשתנה וליוזמות החקיקה של הרשות, מוצע להחליף את המונח "חבר בורסה" במונח "משמורן" אשר יוגדר כחבר בורסה וחבר מסלקה. בנוסף מוצע להסמיך את שר האוצר בהתייעצות עם רשות ניירות ערך לקבוע בעתיד גופים נוספים שיכללו בהגדרה זו.

לצד התיקונים בדיני ניירות ערך ידרשו תיקונים גם בחוק החברות ובתקנות מכוחו והם יקודמו ביחד, בתיאום עם משרד המשפטים.

פרסום להערות ציבור

כאמור, ביום 9.11.2022 פורסמה טיוטת ההצעה להערות ציבור. לא התקבלו הערות ציבור לטיוטה.

החלטה:

המליאה אישרה את נוסח התיקונים הנדרשים בחוקים והתקנות השונים לעניין החלפת המושג "חבר בורסה" במושג "משמורן" הכולל גם חבר מסלקה וגוף נוסף שיקבע שר האוצר, לשם המשך קידום הליך החקיקה, וכן אישרה כי חל במקרה זה פטור מעריכת דוח הערכת השפעת רגולציה נוכח פעולות משמעותיות שנעשו לקידום האסדרה קודם לכניסת חוק עקרונות האסדרה לתוקף.

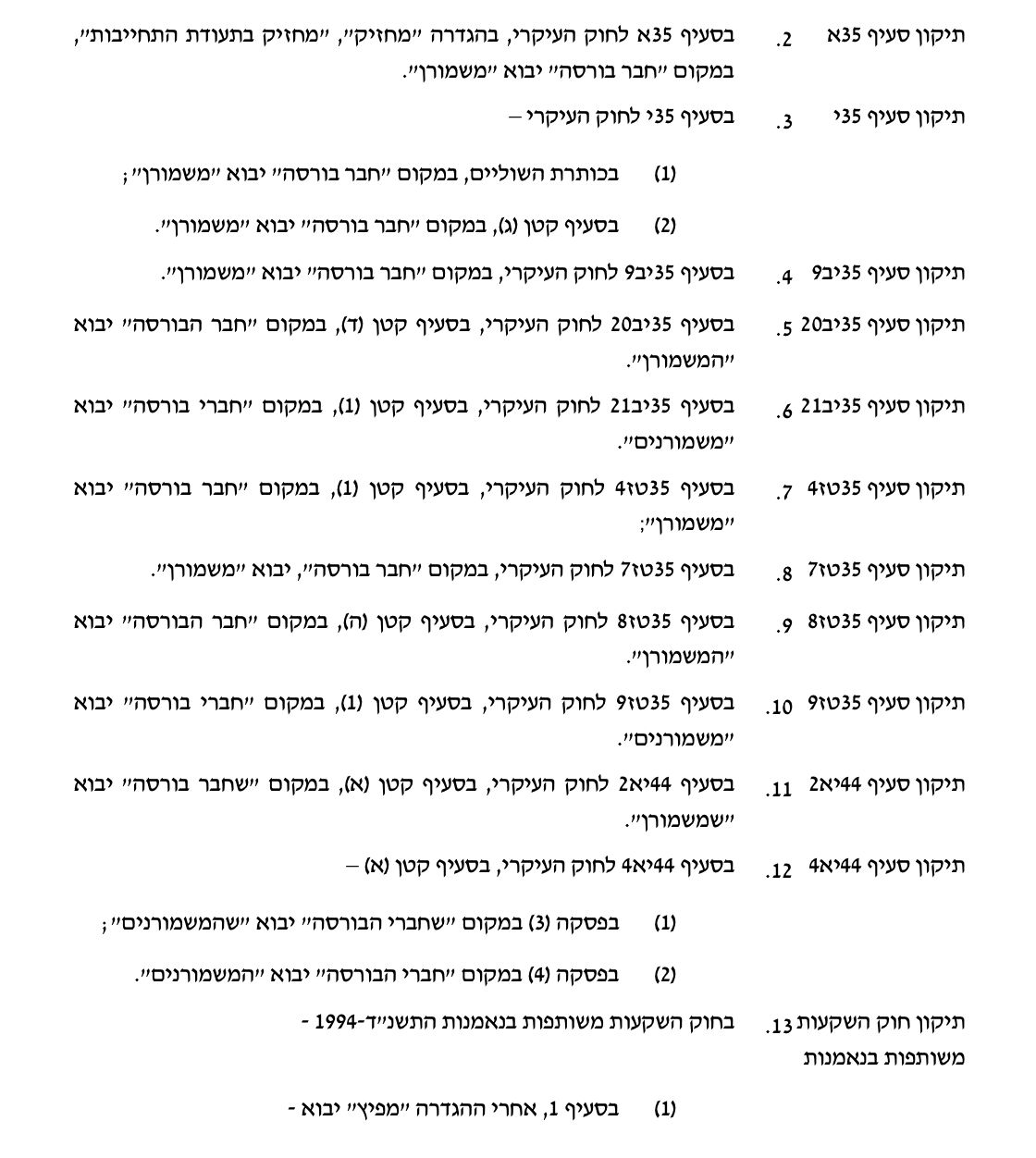

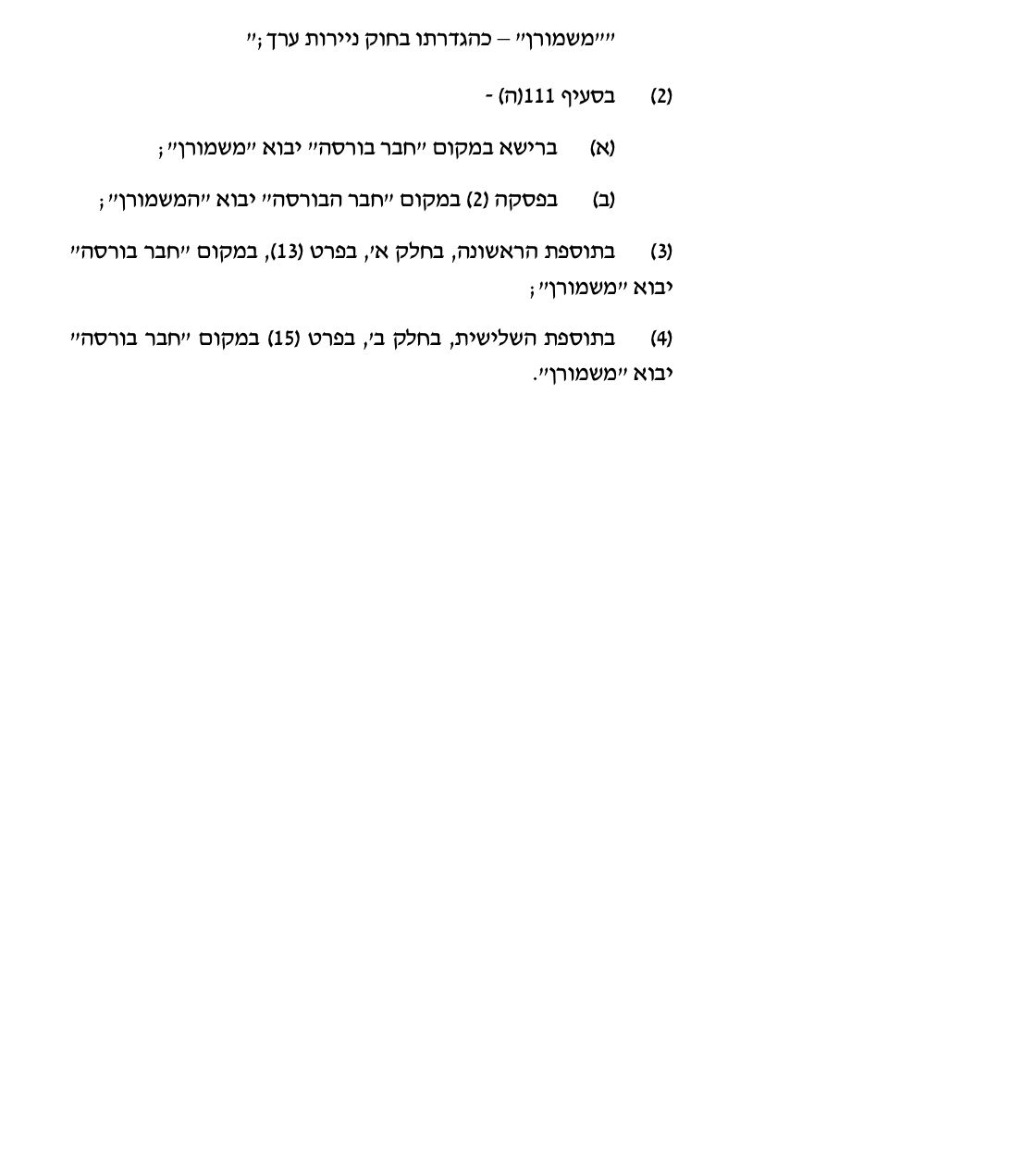

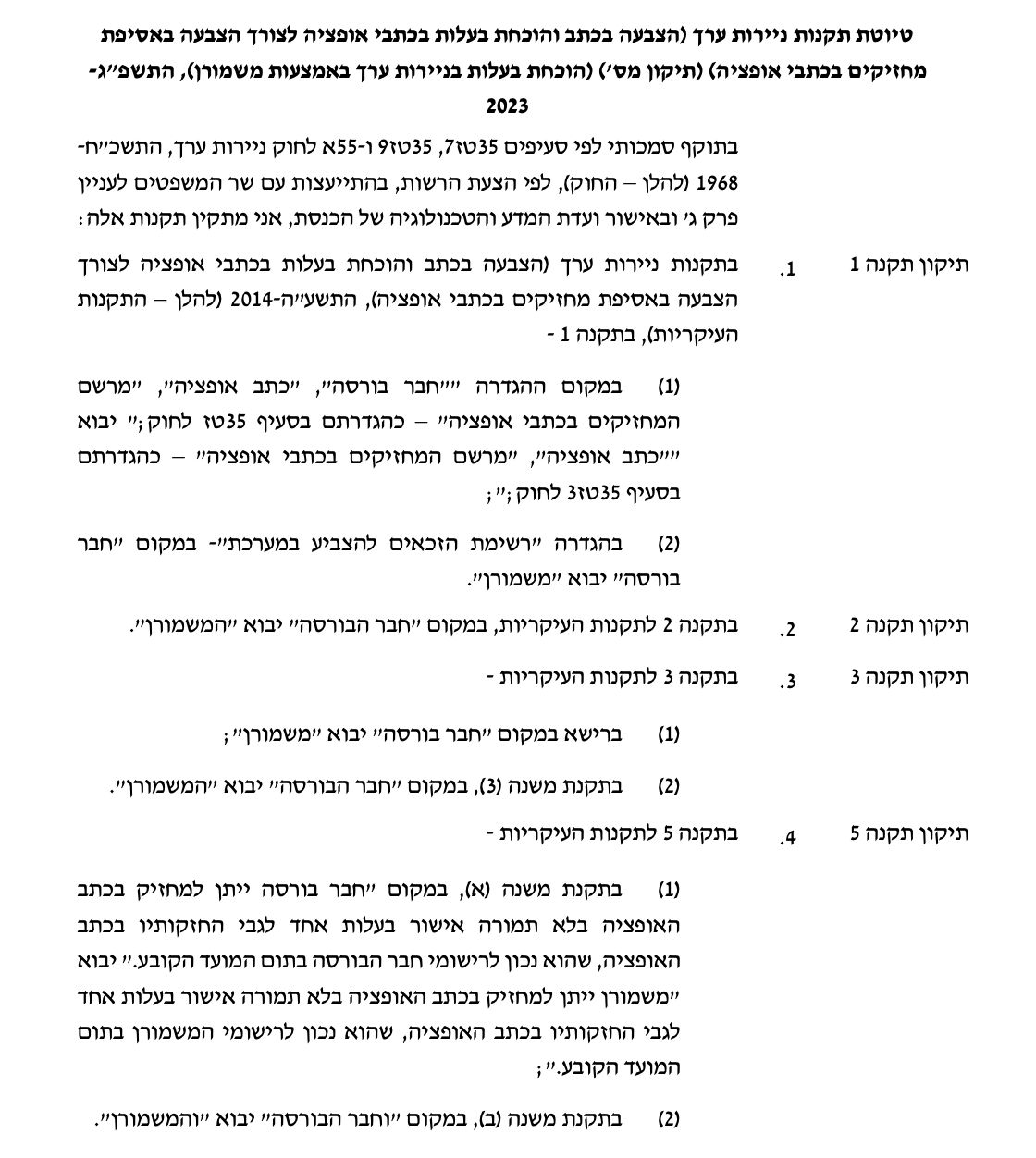

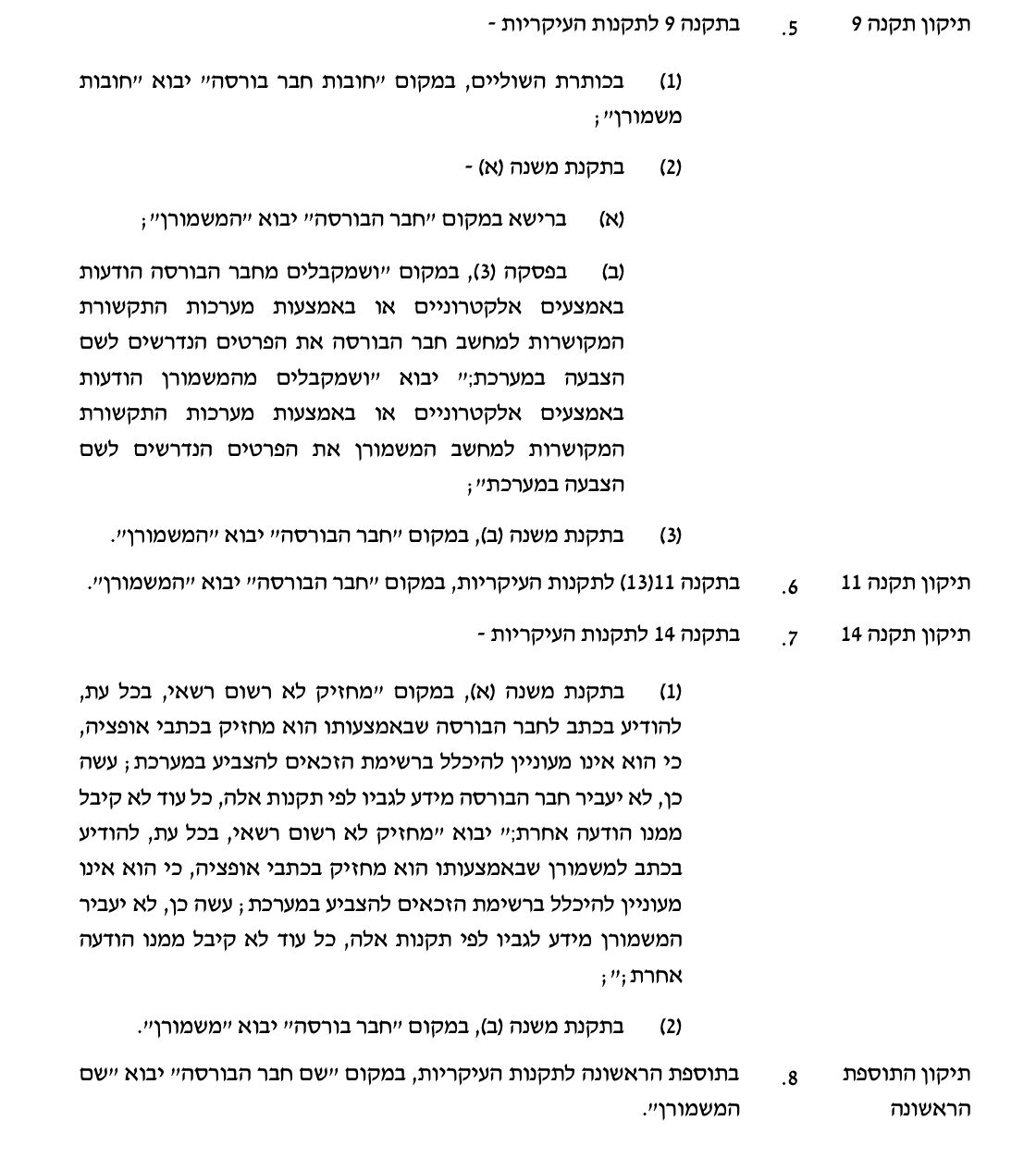

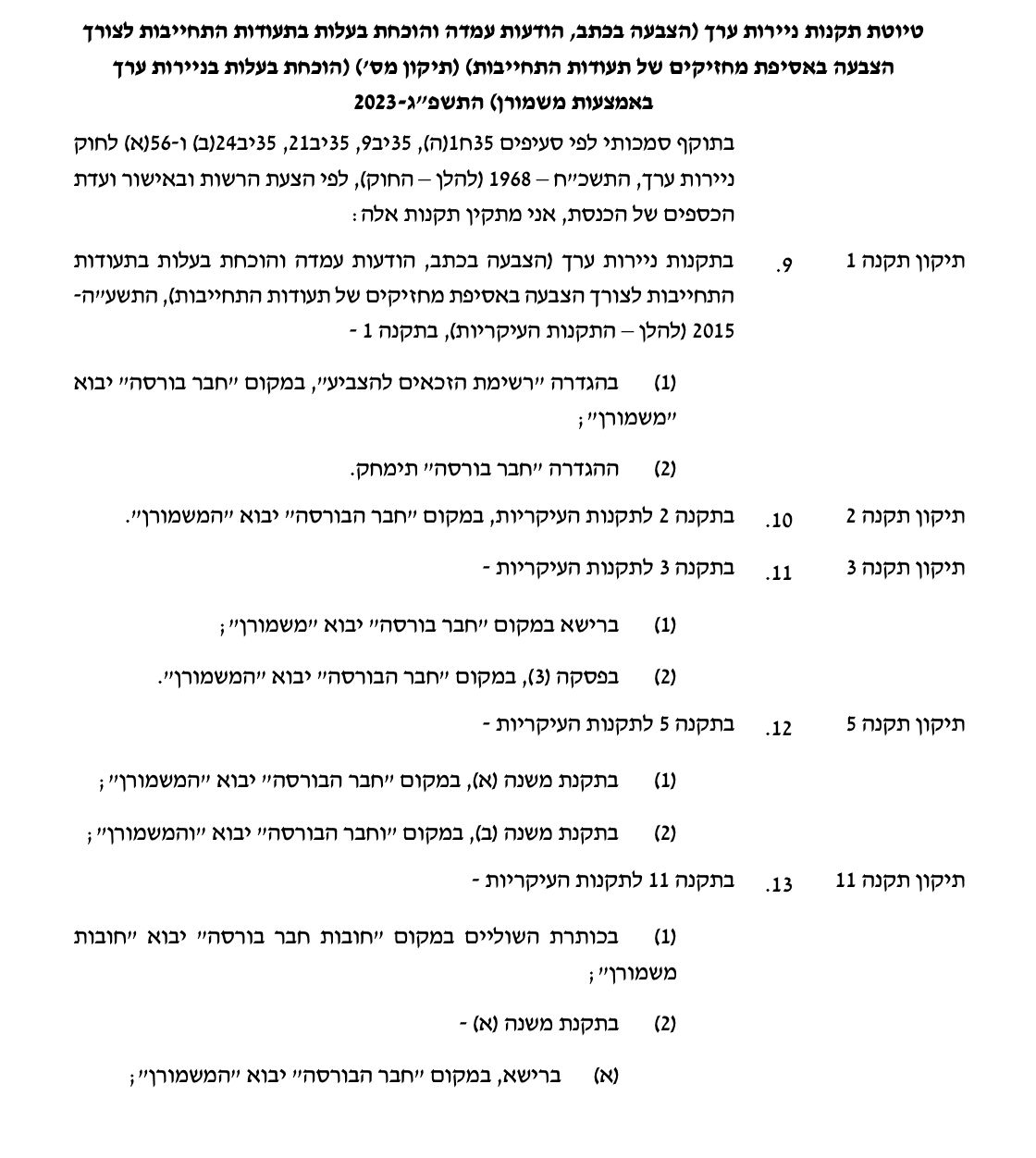

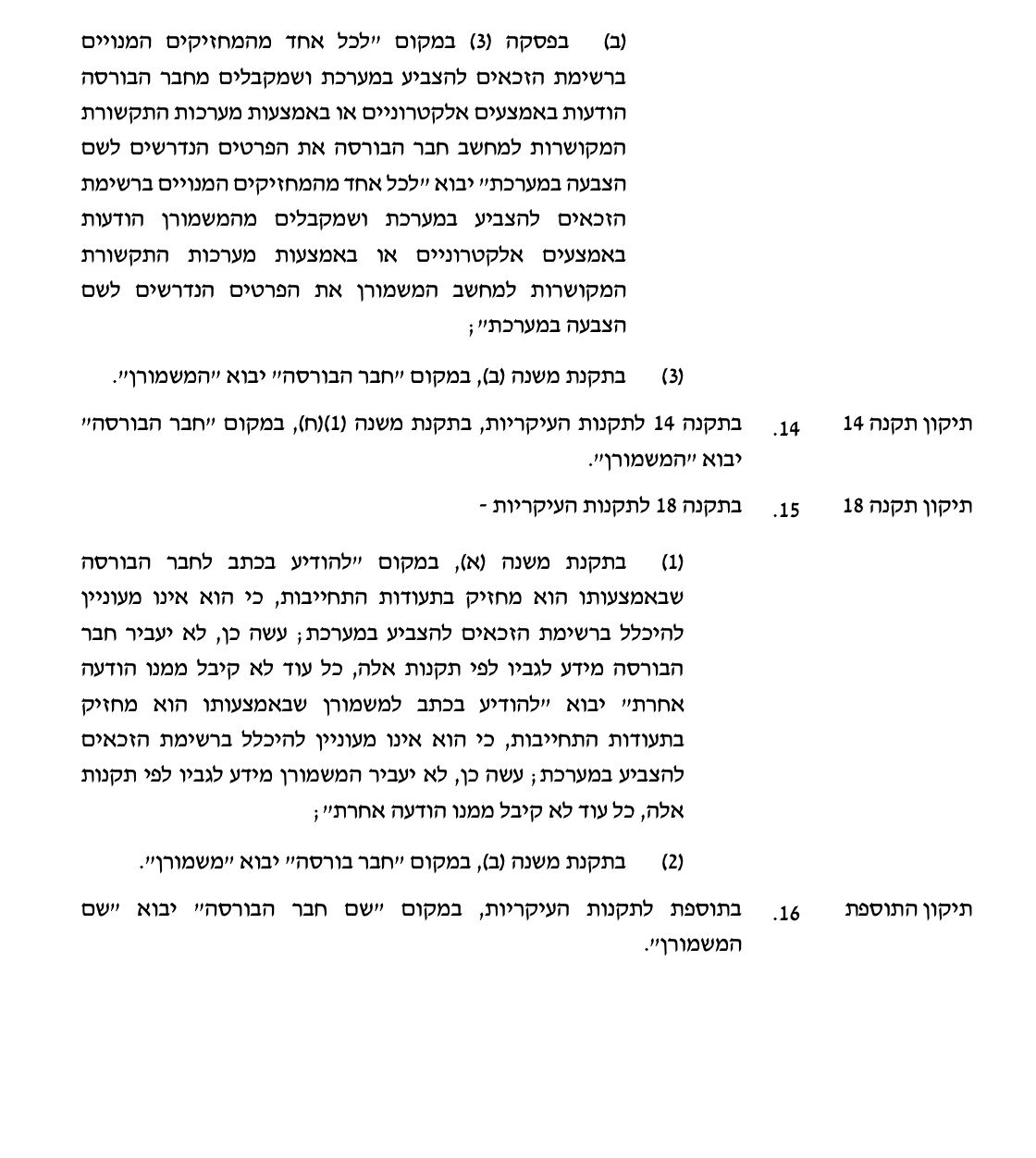

להלן נוסח התיקונים המוצעים בחוקים והתקנות השונים שבסמכות הרשות:

לוגו רשות ניירות ערך

לוגו רשות ניירות ערך