שוק ההון הישראלי נמצא עדיין בטראומה של מה שקרה, ומה שקורה, סביב הרפורמה המשפטית. מבלי לנקוט צד בעניין המהותי, אין להתכחש לעובדה שהמאבק בין הצדדים הביא לתופעת לוואי גדולה אחת: הכנסת הכלכלה המקומית, ושוקי ההון בפרט, למערבולת של אירועים שלא היינו רגילים לשמוע כמותם במקומותינו: "בריחת כספים מהארץ", " ההי-טק הישראלי בסכנה", "פיחות במטבע", וכו... יחד עם אירועים חברתיים כמו מהומות ברחובות, ואנשי מילואים שמסרבים לשרת.

גם מחו"ל, הגיעו אזהרות מגורמים שונים: מדוחות פנימיים של בנקים גדולים, דיבורים על דירוג האשראי של ישראל, והקטנת כדאיות השקעה בארץ בגלל "חוסר יציבות ממשלית המביאה לסיכון גדול יותר". כל אלו גרמו לירידות גדולות בחלקים היותר סולידיים של השוק. הקרן שלפניכם הינה כזו. היא משלבת אג"ח ממשלתי ללא סיכון, עם 10% מניות (רמת הסיכון הקטנה ביותר מבין המקובלות בתיקי ההשקעה). יש הרבה קרנות כאלו, אבל בחרתי להראות את ביצועי הגדולה מכולן.

כמו כן, וכפי שציינתי בסקירה של השבוע שעבר, מדובר בניתוח שמיועד ל"עתיד לבוא", כאשר העננה סביב הרפורמה תפסיק להיות גורם משפיע. אז, נחזור לקורלציה העולמית, ושם, לדעתי הצנועה, יש לנו עדיין יתרון יחסי בגלל נתוני המקרו הטובים (עדיין...) שלנו. מכל האמור ניתן להבין שהפוטנציאל הטמון בחזרה למצב של שגרה גדול מאוד, ואת זה ניתן לראות היטב בגרף של הקרן. הבה נתחיל.

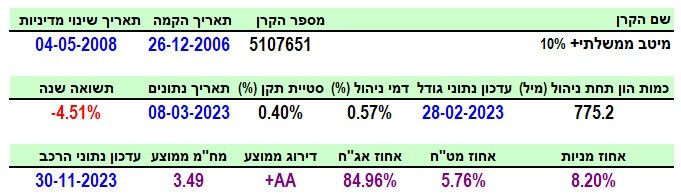

פרטי הקרן

הקרן מגיעה אלינו מבית מיטב, והיא קרן מאוד וותיקה, כאשר יום הולדתה היה בסוף 2006, עם שינוי מדיניות באביב 2008. כאמור, היא הקרן הגדולה בקטגוריה שלה ("אג"ח בארץ-מדינה-אג"ח מדינה כללי-עד 10% מניות"), עם 775.2 מיליוני שקלים תחת ניהול אקטיבי. סטיית התקן שלה נמצאים ב-0.40% וזה נשמע נמוך, אבל זה די גבוה עבור קרן שמטרתה להיות ממש סולידית. רמז לתנודתיות הגדולה בקרן ניתן למצוא במספר הדי מדהים של התשואה של שנה אחרוה: 4.51%-.

שוב, לא משהו דרמטי כשלעצמו, אבל משהו יחסית חמור בסביבה ההונית שאמורה להיות סולידית במיוחד. דמי הניהול שלה עומדים על 0.57%, הממקמים אותה במקום ה-15 מתוך 26 הקרנות בתחומה (מהיקרה ועד הזולה ביותר). משהו די באמצע הדברים. החשיפות בקרן אינן אומרות לנו משהו שאיננו יודעים: 8.20% מניות, עם חשיפה קטנה מאוד למט"ח (5.76%).

והדירוג של האג"ח הוא +

AA (!).

ביצועי הקרן

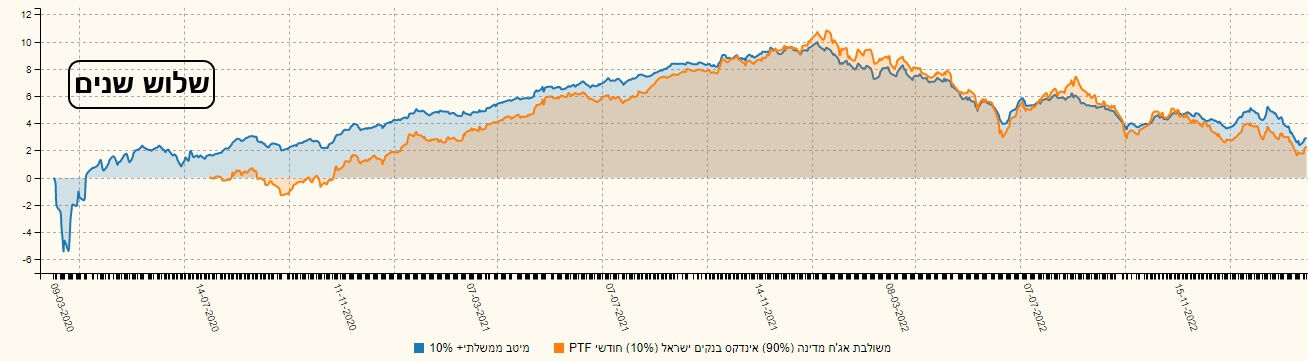

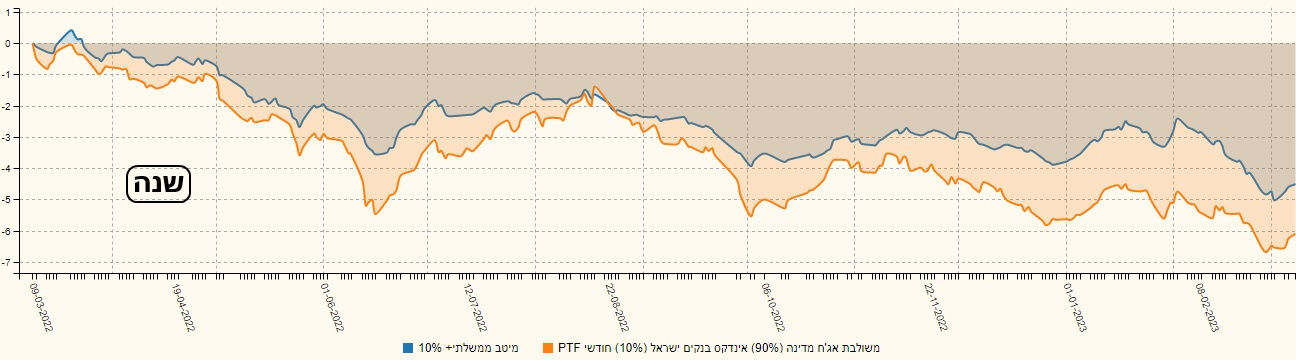

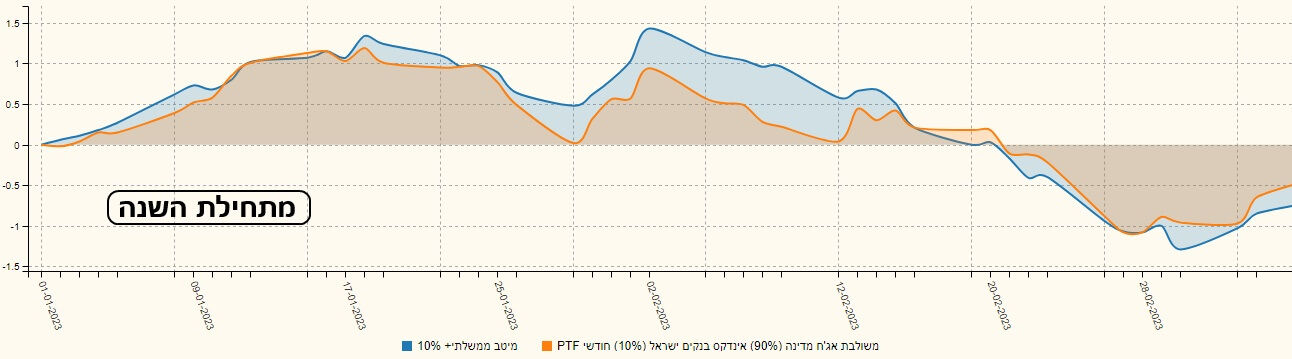

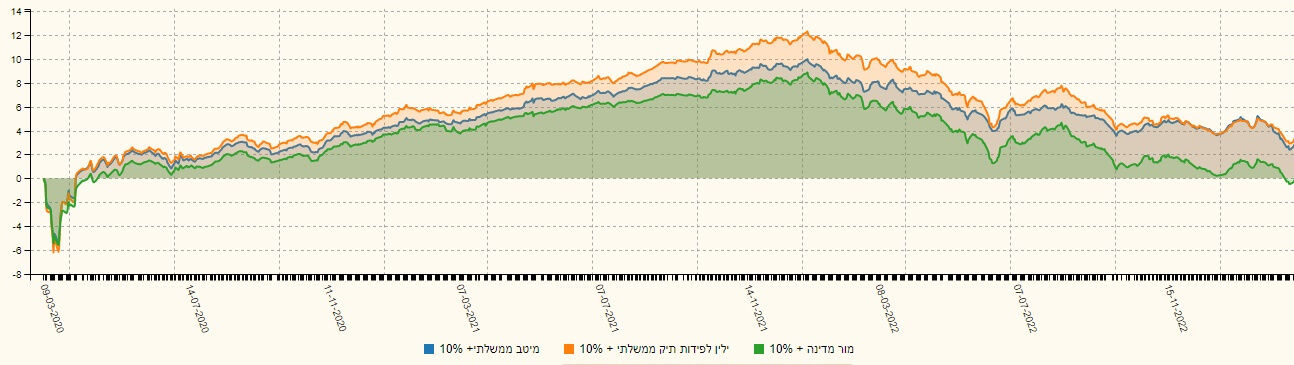

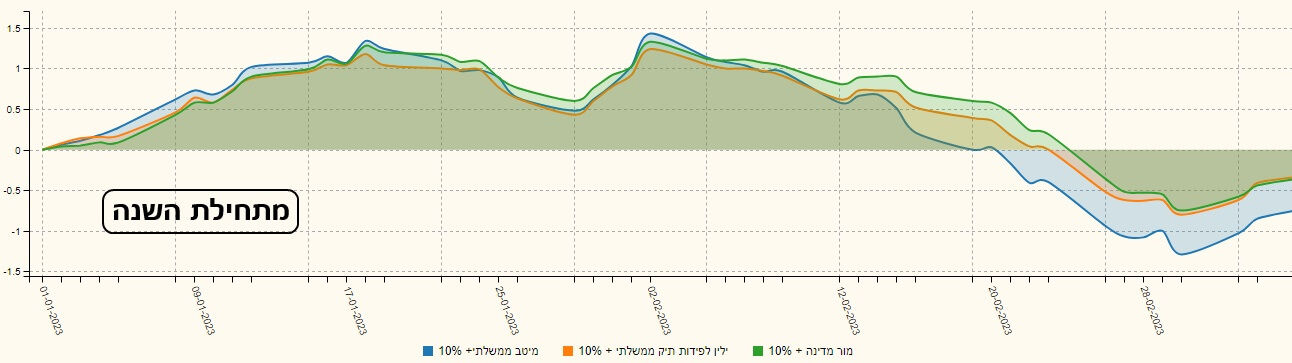

בגרף השנה שלפניכם ניתן לראות את המכה הגדולה שקיבלו נכסי הקרן בתקופה האחרונה. זו המזוהה עם המהומה סביב הרפורמה המשפטית. כמו כן, ניתן לראות את הסנונית של החזרה מעלה, בהינתן הפשרות שמדברים עליהן. כמו שכתבנו במקומות אחרים, ייתכן מאוד שהתנועה מטה, בחלק מהנכסים, הייתה קצת מוגזמת, והביאה הרבה מהם לאזורי קנייה על ידי משקיעי ערך. בכל אופן, זה המצב, ולכן, זו קרן שאמורה להיות מועמדת לחזרה לנורמה עם הרבה פוטנציאל. כעת אציג בפניכם שתי השוואות: השוואה ראשונה, בין הקרן וקרן מחקה של פסגות, המדמה תיק של 10-90 עם אג"ח מדינה. וההשוואה השנייה תעשה מול קרנות מהקטגוריה שלה. נתחיל את זו עם המחקה:

בהרבה מאוד מהזמן, הקרן עושה ביצועי יתר מעל הקרן המחקה. במיוחד מעניינת התקופה של מתחילת השנה, כאשר ניתן לראות שהעליות הביאו תשואה טובה בקרן המנוהלת של מיטב אבל הירידות פגעו בה יותר. יש כאן רמז שבקרן יש נכסים שהם קצת יותר מסוכנים, ותנודתיים, מאשר הבסיס של הקרן המחקה את החלוקה בעזרת מדדים. הנה ההשוואה השנייה, הנעשית מול קרנות דומות לה (ממור וילין לפידות). למעשה, מדובר בשתי הקרנות הגדולות אחרי הקרן של מיטב:

כפי שראינו מול הקרן המחקה, העליות עושות טוב לקרן של מיטב, אבל כאשר יורדים, זה קצת אחרת. בכל אופן, הקורלציה הכיוונית כאן גדולה, וזה ממש עניין של חלקי אחוזים של תשואה בין הקרנות המוצגות.

גיוסים ופדיונות

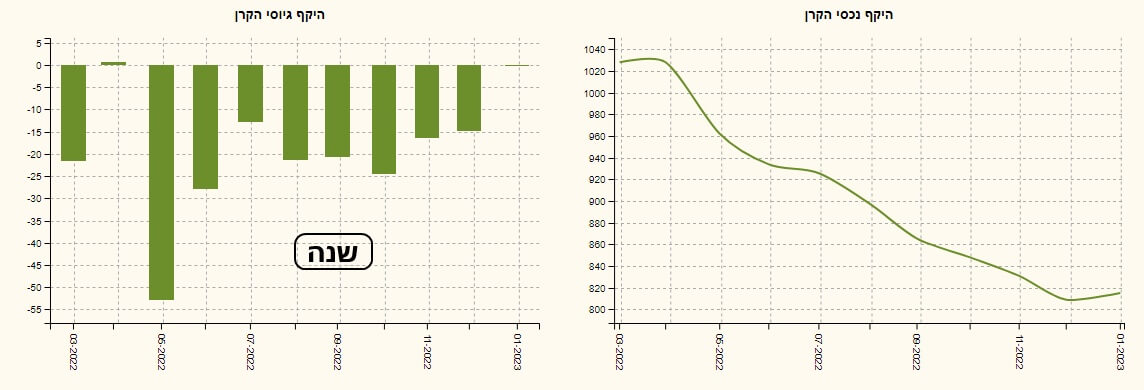

עכשיו הגענו לחלק הכואב באמת, והוא החלק של הגיוסים. קשה להאשים את המשקיעים. הם אינם בהכרח מביעים חוסר אמון בניהול של הקרן, כמו בסקטור כולו. עברתי על רוב הקרנות הגדולות בתחום, וכולן פדו והרבה. רק קרנות קטנות מאוד, וצעירות מאוד, הצליחו להיות מיוצבות, או לגייס קצת כסף. בכל אופן, הקרן של מיטב סובלת עם פדיונות של כ-15-20 מיליוני שקלים לחודש, וזה פוגע בעקומת שווי הקרן מאוד בנוסף לירידה בערך נכסי הקרן. כאמור, הציבור יחזור לכאן, כאשר הוא יחשוב שני דברים: ראשית, שהפרשה של הרפורמה הסתיימה לגמרי, ושנית, שמסלול נרמול הריביות על ידי בנק ישראל גם הוא הסתיים. בינתיים, שני הדברים עדיין

OnGoing...

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5107651

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/145

המון הצלחה לכולם!

Dreamstime Images

Dreamstime Images