קונצנזוס ההערכות עמד על 0.4% לנתון החודשי (הן לנתון הכללי והן למדד הליבה מנוכה מזון ואנרגיה), צפי ל-5.5% במדד הליבה (כאמור, ללא מזון ואנרגיה) ל-12 החודשים האחרונים, ולעליה של 6% למדד עצמו ל-12 החודשים האחרונים.

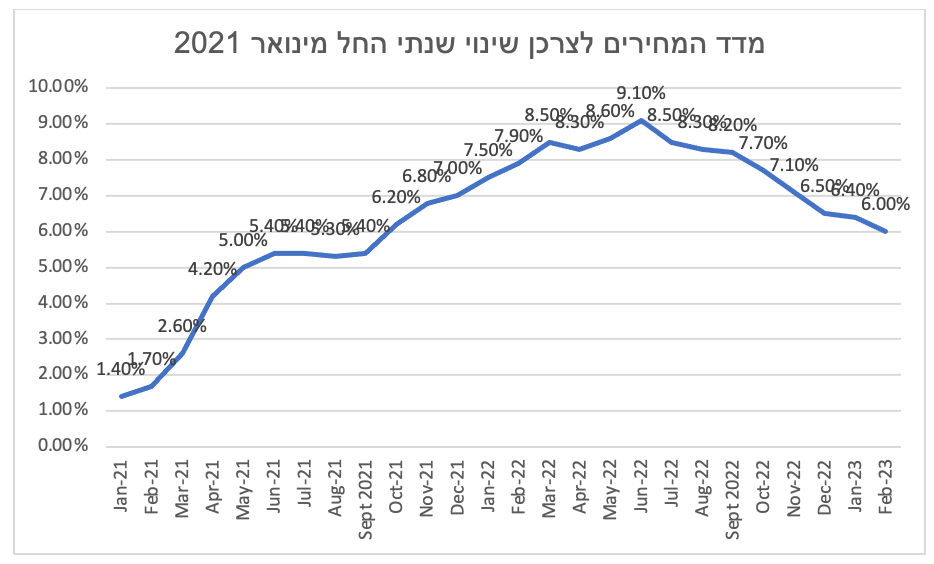

המדד ממשיך במסעו מטה, וזה חיובי לשווקים. אחרי שמדד ינואר איכזב את המשקיעים, והצטרף לאוסף של נתונים שהעלו חשש אצל המשקיעים שמא אנחנו באינפלציה דביקה, מדד פברואר חוזר לתוואי הירידה השנתי, ומעמיד את האינפלציה על 6%. אמנם המדד כשלעצמו הוא לא נמוך, אבל עדיין מאפשר לראות את תוואי האינפלציה השנתי בירידה, וזה חיובי.

נצרף כאן כמה גרפים רלבנטיים.

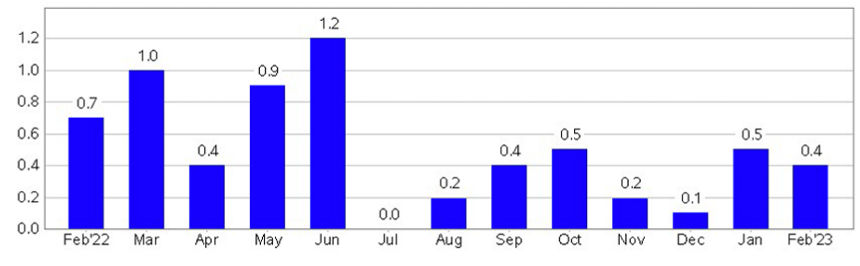

גרף 1 – שינוי חודשי במדד המחירים לצרכן

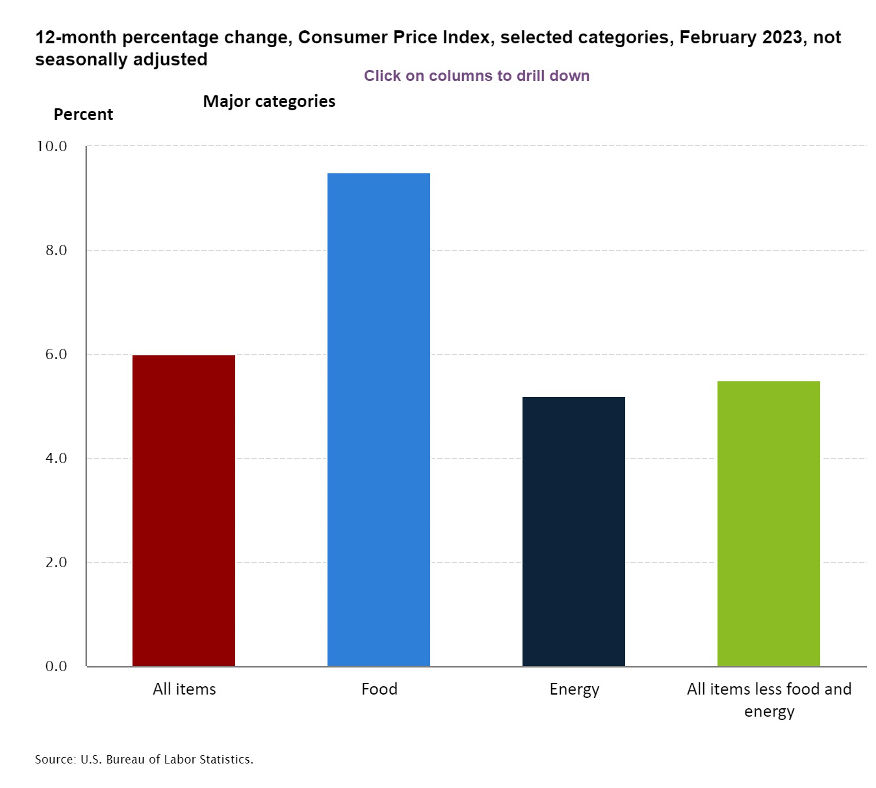

גרף 2 – השינוי החודשי ברכיבים השונים

עיקר התורם לעלייה במדד היו הוצאות שקשורות לדיור, שתרמו 70% מהעלייה במדד.

גרף 3 – מדד המחירים לצרכן, שינוי שנתי החל מינואר 2021

כמה תובנות מקריסת בנק SVB

קריסת בנק SVB היתה דרמטית למערכת הפיננסית ולשוקי ההון בארה"ב ובעולם. אמנם דווקא בארה"ב הירידות לא היו דרמטיות אולם באירופה ראינו ירידות משמעותיות מאוד.

נתחיל ונגיד שקריסה של בנק היא מצערת. הפגיעה היא גודם כל בלקוחות, וכמובן יש נפגעים רבים נוספים. אבל הפגיעה בבנק מקרינה על הרבה דברים מעבר לזה. ראשית, חברות שנמצאו עד לפני כמה ימים במצב טוב, יכולות להיקלע לקשיי נזילות, ואפילו לחדלות פירעון. יש גם את הפגיעה הישירה בעובדים, ובבעלי המניות בספקים.

אבל הבעיה הכי חשובה היא שקריסה של בנק יכולה לפגום בגורם החשוב ביותר של המערכת הפיננסית, והיא אמון. האמון במערכת הפיננסית, בצורתו הבסיסית ביותר הוא שאם יש לי כסף בבנק, אני יכול לכלכל את צעדי בהתאם לכמות כסף זו. כאשר בנק קורס, הרי שמה שלא נמצא בביטוח הפיקדונות (בארה"ב עד 250 א' דולר), נמצא בסיכון. והסיכון הזה יכול לאכול את המערכת מבפנים. שברירי שמועות יכולים להריץ לקוחות לעוד ועוד בנקים, ולהקריס עוד ועוד בנקים.

מזה הפד והממשל חששו, ולכן הם פעלו מהר מאוד, ופתחו חלון נזילות לבנקים שמתקשים לממן משיכת פקדונות. הם גם הבטיחו שלקוחות שקרסו עם הבנק יזכו לקבל את כספיהם גם מעבר להיקף ביטוח הפיקדונות. כל זה באופן חד, ברור ומיידי כדי לנסות להחזיר חזרה את האמון במערכת הבנקאית.

יש כמה תובנות שעולות בכל זאת מעניין קריסת בנק SVB. נעמוד עליהן כאן.

הקשחת הכללים כלפי הבנקים

קריסת הבנק מעידה כי נדרש כללים שמרניים יותר בפיקוח על הבנקים, כי כפי שהמציאות מראה זאת שוב ושוב, בסוף מי שמשלם זה הממשל, ולכן זה אך לגיטימי שהוא ישית כללי פיקוח חזקים יותר על המערכת הבנקאית.

צריך להגיד בגלוי, בעידן המודרני, אין הצדקה לקריסה של בנק. אלא באירועים ממש נדירים. קריסת SVB לא היה אירוע נדיר, ולכן זה משהו שצריך לנטרל. המשמעות המיידית, התנאים של הבנקים הולכים להקשיח, הסקטור הבנקאי כולו הולך להיפגע.

הדילמה של הפד

הריבית בארצות הברית גבוהה. כבר היום. אין כאן מדד מדויק, האם המשך העלאות הריבית יסייעו לעצירת האינפלציה או שמא כבר עובדות, וצריך לתת לשווקים להתרגל לסביבת הריבית החדשה, ולעצור את העלאות הריבית, לפני שהעלאות חדות מדי יגרמו למשהו להישבר.

אף אחד לא רוצה מיתון סטייל 2008. הכלכלה האמריקאית סך הכל במצב טוב, ושאיפת הפד, ובעצם כולם היא לעצור את האינפלציה בלי לפגוע באופן דרמטי מדי בכלכלה עצמה. יש שאלה גדולה מאוד האם זה בכלל אפשרי. אבל הפד אוסף נתונים על הכללה. חלק מהנתונים זה המדדים השונים שאנחנו מסקרים באופן קבוע. אבל חלק מהם זה פרמטרים על קלות או קושי עשיית עסקים.

קריסת SVB היא בהחלט סנונית שמבשרת שהכלכלה במצב קשה. זה אמנם יכול להיראות כאירוע נקודתי, אבל זה לא. חוסר היכולת של SVB לממן את משיכת הפקדונות, לאור הפסדי העתק שנגרמו ממכירת איגרות החוב של ממשלת ארה"ב (וזה מה שגרם לפד להציע חלון הלוואות מוזל לטובת בנקים, כדי למנוע בדיוק את זה).

עכשיו עולה השאלה, האם SVB הוא הראשון, או שאם הפד יתעשת מהר, זה יעצור כאן. ככל שהפד יהסס להקשיח את התנאים הכלכליים זה יסייע לכלכלת ארה"ב להתאים עצמה לנתונים החדשים בקלות יותר, בלי מהלכים דרמטיים. האם הפד מבין זאת? מניח שכן. לאור זאת ניתן לראות נקודת אור בקריסה של SVB, בכך שהיא עשויה לסייע לפד להשתכנע לעצור את מהלך העלאת הריבית, ובכך זה מסייע להעלות את השווקים.

המאבק שראינו אמש במהלך המסחר בארה"ב מראה בדיוק את הדילמה הזו של הפד. לכן, כל נתון שיצדיק הפסקת העלאות הריבית, יסייע לפד לעצור זאת. המשקיעים וגם הפד יודעים שמהלך העלאת הריבית כנראה ייפסק בקרוב, השאלה היא לא רק מתי, אלא כמה זמן זה יישאר בגובה הזה. ככל שיגיעו אינדיקציות על קשיים במערכות השונות, כך זה יאיץ את תחילת הורדת הריבית.

Image by Rochak Shukla on Freepik

Image by Rochak Shukla on Freepik