אין ספק שמאז הסקירה האחרונה עבר הרבה מים מתחת לגשרי הירדן, וקרו הרבה דברים בשוקי ההון המקומיים והגלובליים. תפקידי כאן, הוא לנסות ולהאיר על המצב של הנכסים העיקריים (מדדי מניות), אבל גם לנסות ולהבין את מקור ההשפעה העיקרי למגמות שלהם. במקרה הנוכחי יש בהחלט קושי לבצע משימה זו. מדוע? כי יש לפנינו מצב של קונפליקט אינטלקטואלי בין מה שההיגיון אומר לנו שצריך לקרות, ומה שהשווקים עושים.

לגבי השווקים בחו"ל (ארה"ב):

לכאורה, גורמי השלילה מצטברים, ונתחיל למנות אותם מהקל אל הכבד:

ישנה המלחמה באוקראינה שעדיין מהווה מקור של מתיחות בינלאומית. נכון שזו נכנסה לשגרה של שקט תקשורתי, אבל, אני חושב שזה נובע בעיקר מסבא חורף. ברגע שהאביב יחזור להיות העונה השלטת, אני מניח שנראה הרבה יותר אלימות בזירה ההיא, אשר תביא להרבה יותר תגובות פוליטיות וצבאיות, שיביאו להרבה יותר תנודתיות בחומרי הגלם הקשורים לאזור.

הציפיות לאינפלציה יורדת, מעצמה או בגלל צעדי הדיכוי המוניטאריים, לא התגשמו כל כך. לא בארה"ב, ובמיוחד לא בחלקים מפותחים אחרים בעולם, כמו אירופה, ובריטניה. לכן, כל עוד זה המצב, המנדט, והכבוד העצמי של הבנקים המרכזיים, מחייבים אותם לפעול בחזית הריביות, והקטנת הנזילות. זאת, למרות ההתפתחויות האחרונות סביב בנקים שונים.

החלה "שבירה", הנובעת ישירות ממעשה הריסון המוניטארי. זכרו: משבר 2007-9 החל עם קריסתו של

Bear Sterns הקטן, והסתיים ב-

Lehman Brothers הגדולה. ברור שיש הבדלים בין אז להיום כי ההיסטוריה חורזת עם עצמה, ואינה חוזרת על עצמה במדויק. אבל, העיקרון של התחלה קטנה, למשהו גדול, עדיין תקף. ומהו העניין הגדול כעת? נכון מאוד: המון נכסים "סולידיים" שיושבים בתמחור מלא, במאזנים של הרבה בנקים וחברות.

הם יישבו שם עד אשר יהיו חייבים למכור אותם, ולתמחר אותם לפי מחירי שוק. אמרתי בכוונה גם חברות, כי הבעיה ממש לא מתמקדת בלבד בבנקים. מספיק לחשוב על גופים כמו

Venture Capital Corps, או

Private Equity Funds, וגם

Family Offices ו-

Wealth Management Orgs. בקיצור: הרבה נייר נמצא בכספות, במחיר בשווי חשבונאי מלא, כאשר שוויו האמיתי (

Mark To Market) הוא 70-75% מערכו הנומינלי.

SVB ו-

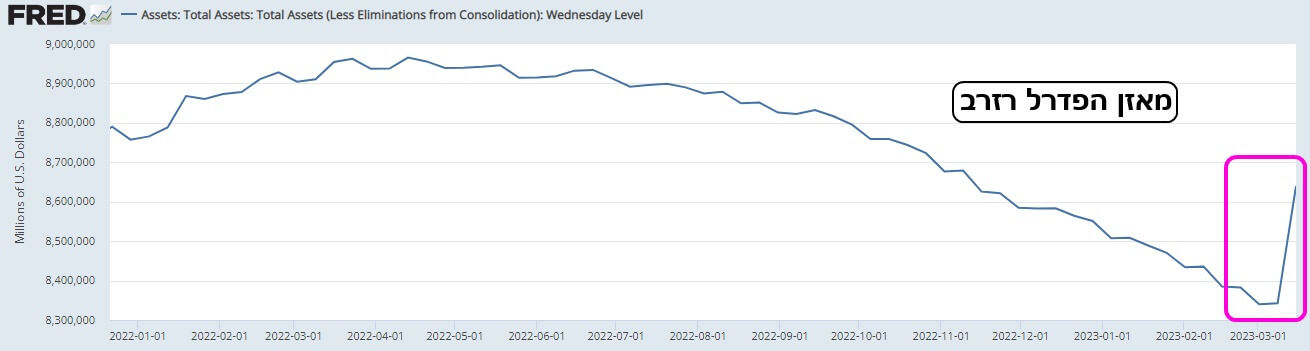

CC (Credit Suisse) היו גרסאות שונות של אותה בעיה: לחץ לגיוס נזילות שמביא למימוש נכסים שאינם מצליחים לכסות את הצורך. כתגובה לאותה בעיה, ננקטו צעדים שונים, אשר הצליחו, בינתיים, לכבות את השריפה. במקרה האמריקאי, הפדרל רזרב "פתח חלון" שבו בנקים יכולים לבוא, ולמכור את הנכסים שלהם במחיר מלא, ולא על פי מחירי שוק. מה זה גרם? להרבה מאוד דברים. הנה שניים לדוגמא. נתחיל בשינוי במאזן הפד:

בגרף הזה, המגיע מאתר הפד עצמו, אנו רואים את ההיפוך הדרמטי (גידול של כ-300 מיליארד דולר – 8.35 ל-8.65 טריליונים) לעומת המצב הקודם של ירידה מגמתית (אותו

QT מפורסם...).

נמשיך מכאן לירידה הדרמטית בתשואות של האג"ח הממשלתי בשוק, ובמיוחד בירידה העצומה בהיפוך של עקומת התשואות:

בגרף הזה, שנעשה בעזרת פלטפורמת

TradingView, אנו רואים את הירידה הדרמטית של ההפרש בין תשואת האג"ח לשנתיים, מול זה של ה-10 שנים. אל יהיה עניין זה קטן בעיניכם: היפוך העקומה היה גורם בולט בציפייה של השוק להמשך עליות הריבית של הבנק המרכזי. וירידה כה ברוטאלית, מצביעה על שינוי תפיסתי של 180 מעלות בנושא: לא רק שהפד לא אמור להעלות יותר, אלא שיש כאן מסר שהוא אמור להתחיל להוריד את הריבית, כדי למנוע את התפשטות ה"מחלה" שהתגלתה ב-

SVB, וכו...

מכל האמור עד כה, היינו מצפים לראות שווקים דואגים ויורדים, מגמתית. והנה, מה גודלה של ה"ההפתעה" כאשר אנו מסתכלים על הגרף (פירוט מטה) המראה שאין זה כך. ומדוע אין זה כך? פשוט נורא: השוק עובד על ציפיות הנובעות ממה שקורה בפועל. הוא אינו יכול לתמחר ברבור שחור עקרוני או עתידי. לכן, יורדים חזק כאשר מתחילה בעיית

SVB או

CC, אבל עולים או שומרים על יציבות, כאשר קובעי המדיניות מצליחים לסגור את ה"חור" הספציפי, על ידי נקיטת צעדים אסרטיביים במיוחד. מה גם, שירידה בתשואות היא חיובית למניות בגלל ירידה בעלות ההון וירידה בדולר.

כך, חובה עליכם להפנים את העניין הפשוט הבא: העולם של הרוגע העולה, אשר נגמר בתחילת 2022, לא יחזור במהרה. לפנינו עולם של תנודתיות גדולה, אשר מהותה אירוע, והתגובה לו. וזאת, עד אשר יקרה אחד משני הדברים: המדיניות המרסנת תיפסק סופית, בגלל חוסר בצורך בה (דפלציה, מיתון קטן או גדול, וכו...) או, שחלילה, מעשי קובעי המדיניות לא ישפיעו יותר לכסות על הצרכים (משבר סיסטמי "מנקה אורוות").

כרגע, שוקי ההון (האג"ח והמניות) מהמרים על התקדמות לכיוון האופציה הראשונה, כאשר יש עדיין רוב לאופטימיות סביב

Soft Landing. את זה אנו רואים בירידה הדרמטית באותן תשואות של האג"ח הממשלתי האמריקאי, ובצמצום פער ההיפוך בעקומת התשואות, שהראיתי לעיל.

לגבי השווקים שלנו:

כאן העניין עוד יותר פשוט: הדולר-שקל, ומדדי תל-אביב, מהווים חלון המסתכל בו זמנית על שני תהליכים מנותקים. תוצאות הלוואי מהמשך המחאה הכלכלית-פיננסית סביב העברת הרפורמה המשפטית, ומצד שני, הקורלציה הרגילה מול שוקי ההון בעולם. בינתיים, ממשיכים לראות ביצועי חסר גדולים במניות שלנו, וחוזק יחסי גדול בדולר מול השקל, כאשר משווים מול ביצועי הדולר בעולם. הפרשי שעות וימי המסחר לא עוזרים בעניין. איך שני האלמנטים מתבטאים? יש פשוט העצמה של השלילה, והקטנה של החיוב, כאשר בסיס התנועה היא הקורלציה הרגילה מול חו"ל. נזכיר כאן שוב: מדדי המניות בארץ מתנהגים כמו אחיהם הגדולים: הם מחכים לעובדות מוגמרות (סיום, לכאן או לכאן של סאגת הרפורמה), אבל עד אז, נוטים למימוש, וחשש, מאשר קניות ותקווה.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

(בעזרת פלטפורמת TradingView)

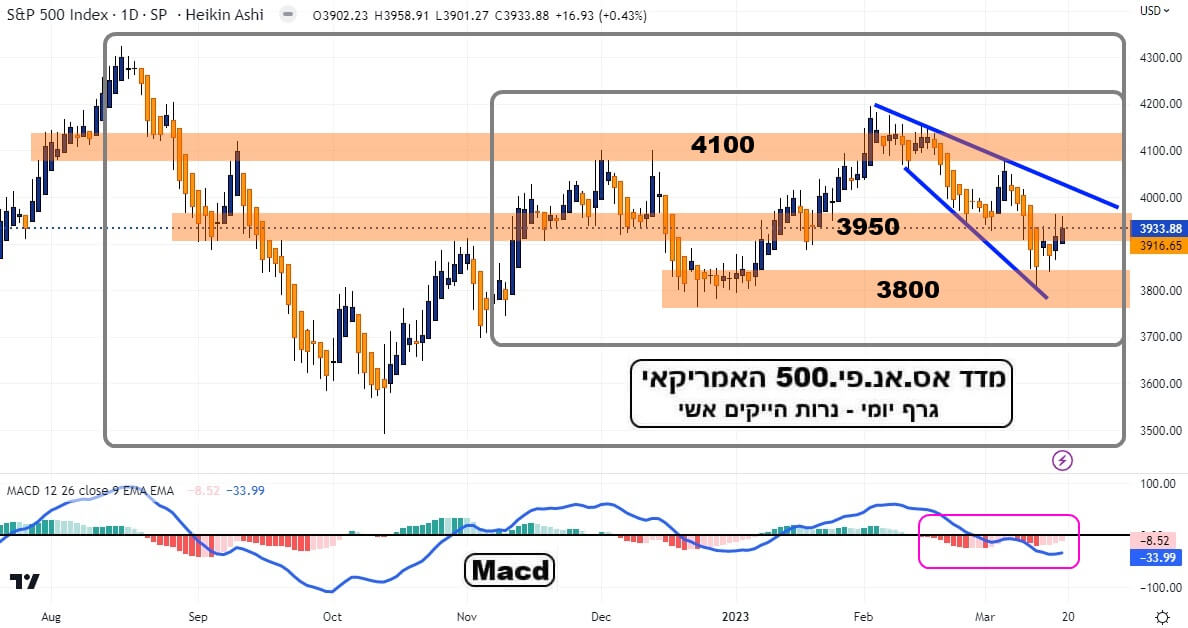

S&P500

(בעזרת פלטפורמת TradingView)

S&P500

התצוגה הטכנית של מדד המניות העיקרי של ארה"ב מדברת על יציבות יחסית. למרות כל הדרמות הגדולות שחווינו לאחרונה, שימו לב שמאז אוגוסט 2022, ניתן לתחם את הפעילות בשני מלבנים רחבים (4300-3500) ו-(4100-3800). התקווה הגדולה הייתה שנראה פריצה של 4100 בניסיון אחרון, אבל היא לא הסתייעה. כרגע, המדד עושה מהלך של תעלה נפתחת, שהיא תבנית של חוסר יציבות ותנודתיות גדולה.

למרות זאת, הגבול התחתון של 3800 נשמר, וסיימנו את השבוע האחרון ב-3916 (חוזים – 3947). נזכיר כאן שיום שישי האחרון היה יום של פקיעה מרובעת (

Quadruple Witching), דהיינו, פקיעת אופציות עצומה, אשר נאמדה בטריליונים של דולרים. ואיפה היה האזור שבו הפסידו הכי הרבה קונים את כספם בחוזים (והמוכרים הרוויחו הכי הרבה את הפרמיות)? סביב 3950 (!) אחרי שהמדד ביקר מעל 4100 וסביב 3800, חייבים לומר "כל הכבוד" ליכולת של הגדולים לתמרן את השוק באומנות כה גדולה...

לחיוביים אומר: 4000 היא הרמה מעל קו המגמה התוחם היורד, וזו מטרתכם. תדעו לכם שהשליליים שולטים כרגע מגמתית, ושהם מבינים ששבירת 3800 היא המטרה הנכספת ביותר.

(בעזרת פלטפורמת TradingView)

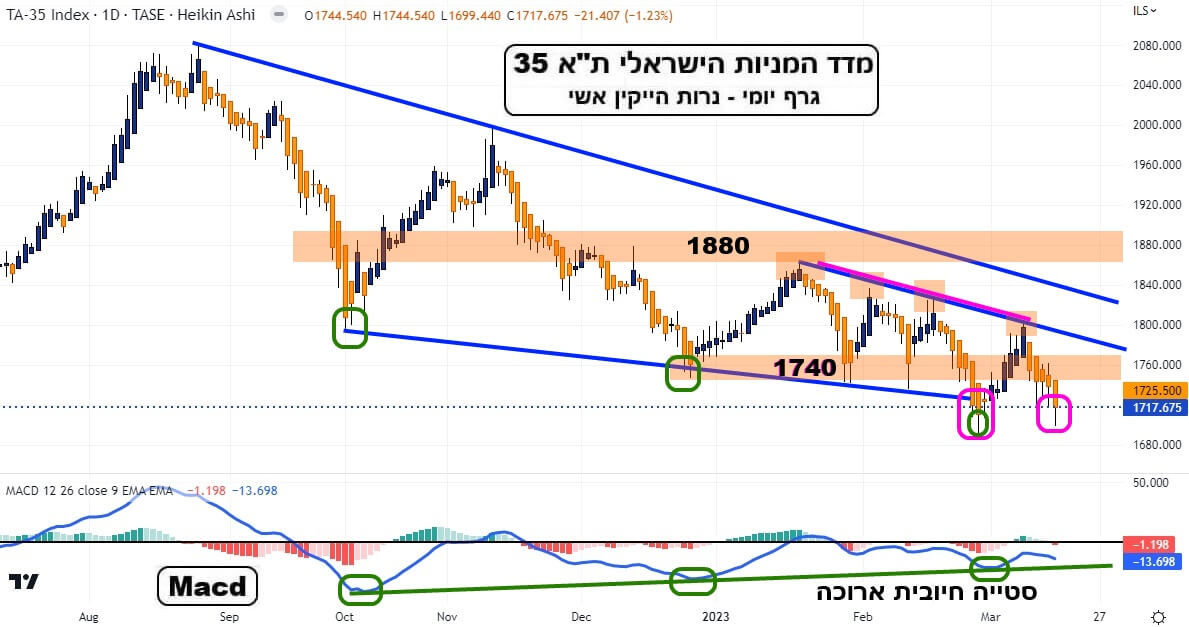

TA35

(בעזרת פלטפורמת TradingView)

TA35

לא ארחיב כאן על הרקע למה שקורה, כי עשיתי זאת לעיל. מה שכן נאמר הוא זה: קשה לזכור תקופה כה בולטת של שלילה יחסית בינינו ובין חו"ל. שם, כאמור, "מבט הציפור" מראה יציבות עם פוטנציאל ברור של חיוב, אם המדד יעלה מעל 4000 ו-4100. אצלנו, המגמה היא שלילית מכל בחינה שהיא, כי הפעילות של המדד נמצאת בתוך יתד יורדת רבת חודשים. כמו כן, יש עוד הרבה זמן עד שנגיע למצב של הכרעה של יציאה מהתבנית היורדת הזו.

ואחרי שאמרנו זאת, אנו חייבים לנסות ולהיות אובייקטיבים מספיק כדי להצביע על אלמנטים חיוביים, אם הם מופיעים כאן. וישנם שניים כאלו: הראשון הוא שהשפל האחרון, של יום חמישי, היה גבוה מקודמו. והשני הוא שהסטייה החיובית המתמשכת, מאז אוקטובר 2022 עדיין תקפה. האם זה אומר שיש כאן סימנים של היפוך קרוב? לא ממש, אבל חייבים לבחון, ולהיות מודעים למה שהגרף אומר לנו.

בכל מקרה, שני צידי המתרס יודעים את המלאכה: רמת 1740 חייבת להיפרץ, על מנת שנתחיל לחשוב על חיוב במדד המניות המקומי, כאשר רמת 1680 חייבת להישבר, במידה והשליליים ירצו להמשיך לשלוט בזירה הזו. שבוע טוב והמון הצלחה לכולם!

איור פאנדר

איור פאנדר