החיסכון הפרטי עלה מאוד ב-2020–2022 – תוצאת צריכה נמוכה והכנסה פרטית גבוהה ביחס לרמותיהן לפני המשבר– ונצבר חיסכון פרטי עודף (מעל הנורמלי) של יותר מ-12 אחוזי תוצר.

החיסכון הפרטי בשנה מסוימת הוא ההפרש בין ההכנסה הפרטית הפנויה לבין הצריכה הפרטית במהלכה. ב-2020, בעקבות משבר הקורונה, שיעור החיסכון הפרטי (מתוך ההכנסה הפרטית הפנויה) נסק. זוהי תוצאת שילוב של שני גורמים: (1) ירידה כפויה בצריכה הפרטית, בעיקר בתחום השירותים; (2) גידול של ההכנסה הפרטית הפנויה – חרף פגיעתו של משבר הקורונה בהכנסות המשק – בזכות תשלומי ההעברה, שניתנו כחלק מתוכניות הממשלה להתמודדות עם המשבר. בעקבות התפתחויות אלה נצבר ב-2020–2022 חיסכון פרטי עודף משמעותי. בתיבה זו נבחן את התפתחות החיסכון העודף במהלך התקופה ונדון בתרחישים שונים לגבי הקצב וההיקף של השימוש בו לצריכה בעתיד.

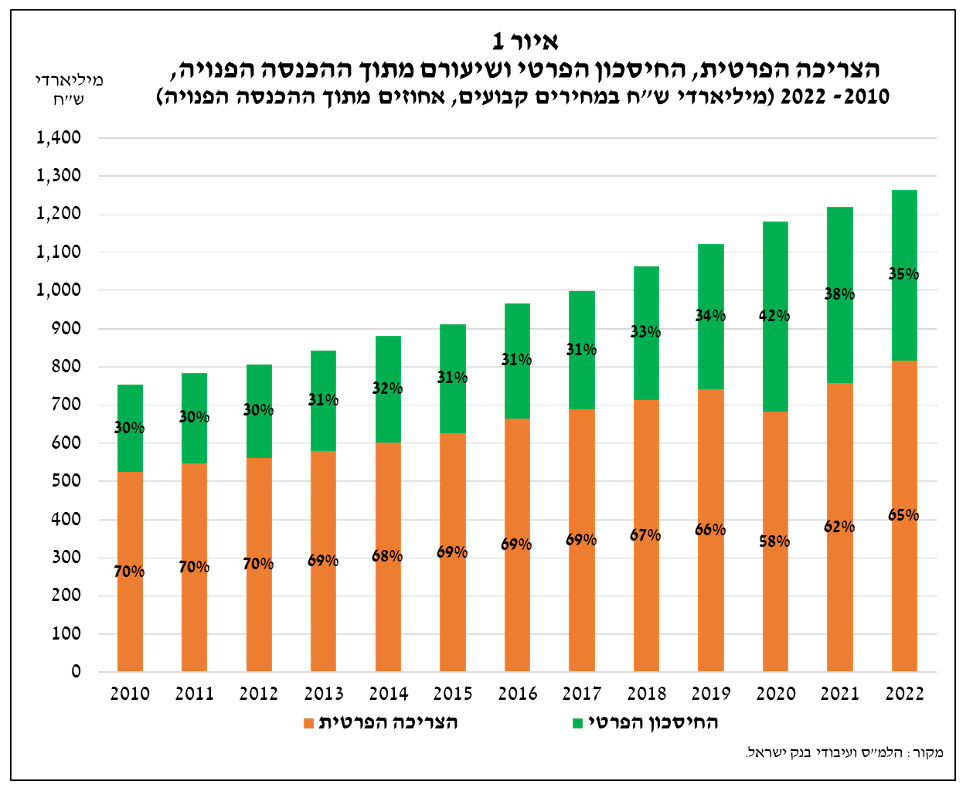

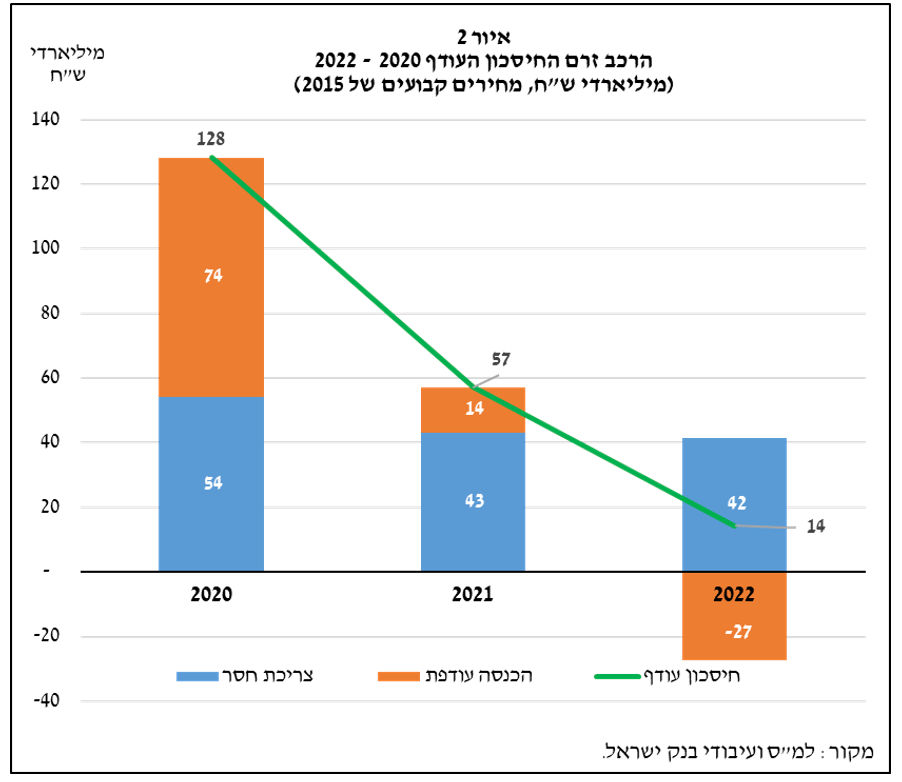

איור 1 מציג את החיסכון בפועל, את הצריכה הפרטית ואת שיעורם מההכנסה הפרטית הפנויה, שהיא המקור לצריכה ולחיסכון. שיעור החיסכון נע בין 30% ל-34% מההכנסה הפרטית הפנויה בשנים 2010–2019, נסק ב-2020, עם התפתחות משבר הקורונה, החל לרדת ב-2021, והמשיך לרדת ב-2022, אך נותר גבוה משיעורו טרם המשבר. ניתן לפרק את זרם החיסכון העודף בכל תקופה לירידה החדה והמתמשכת של הצריכה הפרטית (צריכת החסר, בכחול באיור 2), בעיקר של צריכת השירותים, והעלייה בהכנסה הפנויה, שנתמכה בתשלומי ההעברה שהממשלה נתנה לשם ההתמודדות עם הקורונה (ההכנסה העודפת, בכתום). רואים באיור 2 שהייתה הכנסה פנויה עודפת, בעיקר ב-2020 בזמן שמרבית תוכניות הסיוע הממשלתיות פעלו, ואילו הצריכה הפרטית הייתה ונותרה נמוכה. 70% מהחיסכון העודף המצטבר נובעים מצריכת חסר, ו-30% – מהכנסה עודפת.

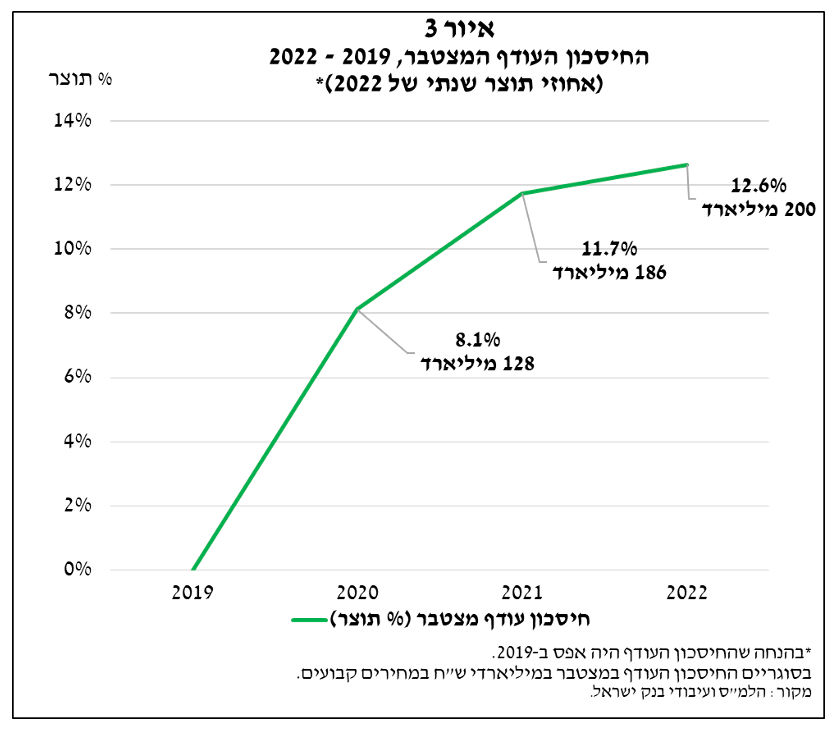

החיסכון העודף המצטבר ב-2020–2022 הוא 200 מיליארד ש"ח (12.7 אחוזי תוצר). בפרט, ב-2022 נוצר חיסכון עודף של 15.8 מיליארד ש"ח, בעקבות צריכת חסר של כ-43 מיליארד ש"ח מחד גיסא, והכנסה פנויה בחסר של 27 מיליארד ש"ח. מניתוח התוצאות נראה שעד כה לא היה שימוש משמעותי בחיסכון העודף. איור 3 מציג את החיסכון העודף המצטבר.

גם בארה"ב נסק שיעור החיסכון עם פרוץ משבר הקורונה, מאותן סיבות שהוזכרו לגבי ישראל. אולם השוואת תוואי החיסכון העודף בישראל לתוואי זה בארה"ב מעלה הבדל מעניין: בארה"ב זרם החיסכון העודף ירד כמעט ברציפות מתחילת משבר הקורונה והפך שלילי בסוף 2021 Aladangady et al. (2022). הסיבה לכך היא שצריכת החסר הצטמצמה באופן מתמיד, ואף הפכה לצריכה עודפת כבר באמצע 2021. לעומת זאת בישראל צריכת החסר, בעיקר בצריכת השירותים נמשכה, וגם בסוף 2022 הייתה הצריכה נמוכה מרמתה הנורמלית. הבדל זה יכול לנבוע מהעובדה שחלק מספקי השירותים בישראל עברו לענפים אחרים, שבהם, בזכות הצמיחה הגבוהה היה ביקוש גבוה. לכן כאשר המגבלות הוסרו סופית, חזרתו של היצע השירותים לרמתו הרגילה הייתה איטית יותר, ועמה – החזרה של צריכתם. סיבה אפשרית אחרת היא שמפני גודלה של כלכלת ארה"ב, משהוסרו המגבלות היה מרחב גדול יותר של אפשרויות צריכה, לרבות שירותים. זאת בניגוד לכלכלה הישראלית הקטנה, שבה אפשרויות הצריכה פחותות יותר. רמת החיסכון העודף המצטבר במדינות המפותחות שונה ממדינה למדינה:ב-2022 היו שיעוריו 5 אחוזי תוצר בארה"ב, צרפת וגרמניה, 9 אחוזי תוצר באיטליה ו-15 אחוזי תוצר בספרד ובבריטניה Allianz Research (2023). נכון ל-2022, מתוך המדינות הללו רק בארה"ב החל שימוש בחיסכון העודף.

השאלה החשובה העולה מעלייה זו בחיסכון היא אם, מתי ואיך ייעשה שימוש בחיסכון העודף בישראל. יש משתנים רבים שיכולים להשפיע על תהליך זה: איך החיסכון העודף מתפלג על פני האוכלוסייה, ובפרט בין פרטים שנטייתם השולית לצרוך גבוהה לכאלה שנטייתם נמוכה? איזה אחוז ממנו שימש להחזר חובות או לרכישות נכסים? האם אנשים משתמשים בחיסכון העודף כדי להשלים צריכת שירותים שהם הפסידו או מעבר לכך? האם וכמה הירידות בשוק ההון יעצימו את הרצון לחסוך וכך יעודדו שימור החיסכון העודף?

כיוון שלא ניתן למדוד ולשקלל את כל הגורמים הללו, נציג כמה תרחישים כלליים להמחשת האפשרויות – תרחיש ירידה מהירה ותרחיש ירידה איטית. בתרחיש של ירידה מהירה הציבור ישתמש בחלק גדול מהחיסכון העודף המצטבר בהקדם האפשרי כדי ליהנות מהזדמנויות צריכה שנמנעו בתקופת הקורונה. בתרחיש זה ייעשה שימוש ב-20% מהחיסכון העודף בשנה במשך 4 שנים. אזי הצריכה הפרטית תגדל ב-40 מיליארד ש"ח לשנה (כ-2.5 אחוזי תוצר של 2022), שהם כ-5% מהצריכה הפרטית ב-2022. לשם השוואה, הפער בין צריכת השירותים למגמתה לפני המשבר היה ב-2022 כ-30 מיליארד ש"ח. ההשפעות הישירות של תרחיש זה יהיו נסיקה חדה של הצריכה הפרטית ושל התוצר ו\או היבוא וככל הנראה לחץ אינפלציוני. ירידה חדה בהיצע החיסכון עלולה להביא לעליית הריבית הריאלית (משום שהיצע החיסכון העומד לפני משקיעים ריאליים יקטן, ולכן מחירו יעלה). לחץ זה יכול להביא לייסוף, שיצמצם את היצוא, יגדיל את היבוא ויפחית את העודף בחשבון השוטף, מפני שהיבוא ימלא את הביקוש המקומי אשר ייווצר. ככל שהשימוש בחיסכון יתמקד בצריכת שירותים, ההשפעה הישירה על היבוא תהיה קטנה יותר בטווח הקצר, שכן מרבית השירותים (ללא תיירות) אינם סחירים. אם צריכה זו תתמקד בהשלמת צריכת שירותים שממנה נמנעו בזמן המשבר, לחצי המחירים יהיו חזקים יותר, כי לא ניתן לייבא שירותים או לצבור מלאי שירותים לעת הצורך. תרחיש זה דומה לתרחיש “cut-back” של Attinasi et al. (2021) המניחים שב-70% מהחיסכון העודף אשר הצטבר בארה"ב, יפן ובריטניה (כ-7 אחוזי תוצר) ייעשה שימוש בתוך שנתיים וחצי. בתרחיש זה התקבלה עלייה חדה של הצריכה הפרטית, שתגדיל את התוצר לאורך שלוש שנים ב-1.5%, 2.6% ו-1.8% נקודות אחוז תוצר, בהתאמה, ותעלה את האינפלציה ב-0%, 0.6% ו-1%, בהתאמה. לשיטתם, חלק מהירידה של תרומת הצריכה לתוצר בשנה השלישית נובע מגידול היבוא של מוצרי צריכה.

נכון לעכשיו, תרחיש זה אינו נראה סביר בישראל מכמה סיבות. ראשית, לפי גישת החלקת התצרוכת ותיאוריית ההכנסה הפרמננטית, עלייה חד-פעמית בנכסים צפויה להגדיל את הצריכה המיידית של הפרט במידה קטנה בלבד, שכן הוא מעוניין להגדיל את צריכתו לאורך זמן ולהבטיח את רמתה יותר מאשר להגדיל אותה במידה רבה אך חד-פעמית. שנית, רוב ירידתה של הצריכה הפרטית במשבר הקורונה הייתה ירידה בצריכת שירותים, שקשה לדחות אותה "עד יעבור זעם" ואז להשלים אותה במלואה. צריכת השירותים גדלה ב-2022 אך נותרה משמעותית מתחת למגמתה טרם המשבר למרות התרה של כמעט כל מגבלות הקורונה ברביע השני של 2022.

בתרחיש הורדת חיסכון איטית ייעשה שימוש ב-5%–10% מהחיסכון העודף לאורך 10 שנים. משמעות תרחיש זה היא הגדלת הצריכה הפרטית ב-10–20 מיליארד ש"ח לשנה לאורך עשור. היא תגדיל בשנים הראשונות את הצריכה הפרטית בכ-1.25%–2.5% לשנה, ואת התוצר בכ-0.6%–1.2%. השפעת השימוש בחוב על התוצר תדעך לאורך זמן עם גידול הצריכה והתוצר, מצד אחד, ועם שחיקת כוח הקנייה של החיסכון העודף בעטיה של האינפלציה, מצד שני. תרחיש זה הוא הסביר יותר, שכן הוא מתאים גם לגישה בדבר הרצון להחליק את התצרוכת, וגם מאפשר זמן להוציא את החסכונות בהזדמנויות צריכה חדשות. זאת ועוד, עליית הריבית הריאלית תעודד החזקה של החיסכון העודף במקום שימוש בו. תרחיש זה יאפשר הגדלה של הצריכה באופן מתון לאורך זמן, ולכן לא צפוי להביא ללחצי ביקוש או עליית מחיר.

החיסכון העודף הגדול שנוצר בתקופת קורונה ימשיך ללוות את המדינות המפותחות, ובהן את ישראל, בשנים הבאות. התפתחות החיסכון הפרטי בישראל תהיה תלויה במצב המשק, בהתרחבות הזדמנויות הצריכה, בהתפתחות המחירים וגם בהעדפות הזמן של אזרחי ישראל.

איור: פאנדר

איור: פאנדר