נגיד הבנק המרכזי הפדרלי ג'רום פאוול, אמור להודיע את הודעת הריבית מחר, יום רביעי. איזה אפשרויות יש מחר? נפגשנו משה שלום כתב FUNDER ואני, לדיון על האפשרויות של הפד לקראת מחר.

נזכיר, הנאום האחרון של הפד היה נאום שנחשב ניצי. הוא אמר שהריבית תעלה גבוה יותר ממה שהשוק מצפה. הנאום של הפד הגיע לאחר שורה של נתונים כלכליים שהצביעו על התחממות חוזרת של האינפלציה, והעלו חשש לכך שהאינפלציה תישאר דביקה לזמן רב נוסף. השווקים כמובן שלא אהבו את הטון הניצי של הפד, וקיבלנו חודש פברואר גרוע בשווקים.

מאז הודעת הריבית הקודמת, התרחשה הקריסה של בנק SVB (קדמו לכך הקריסה של בנק Signature, ו-Silvergate אולם השפעתם וגודלם היו זניחים יותר). אחרי קריסת בנק SVB, הגיע תורו של בנק Credit Suisse, שכפי הנראה יירכש על ידי בנק UBS השווייצרי. שני אירועים אלה דרשו התערבות של הבנקים המרכזיים. הפד פתח חלון להלוואות, ביידן נשא נאום על קריסת הבנק, וגם הבנק המרכזי השווייצרי נדרשת לקריסת Credit Suisse.

עכשיו אנחנו מגיעים לקראת הודעת הריבית ביום רביעי. הדילמה היא האם שני האירועים האלה, הם הסנונית שמבשרת שהמיתון מגיע, או שמא אלה עדיין אירועים נקודתיים שלא צריכים להסיט את הפד מהמדיניות שלו. מן הסתם הדילמה המשמעותית היא הדילמה של הפד. לאור זאת, החלטנו לדון ב-4 תרחישים אפשריים שיש לפד, ואת השפעתם האפשרית על השווקים.

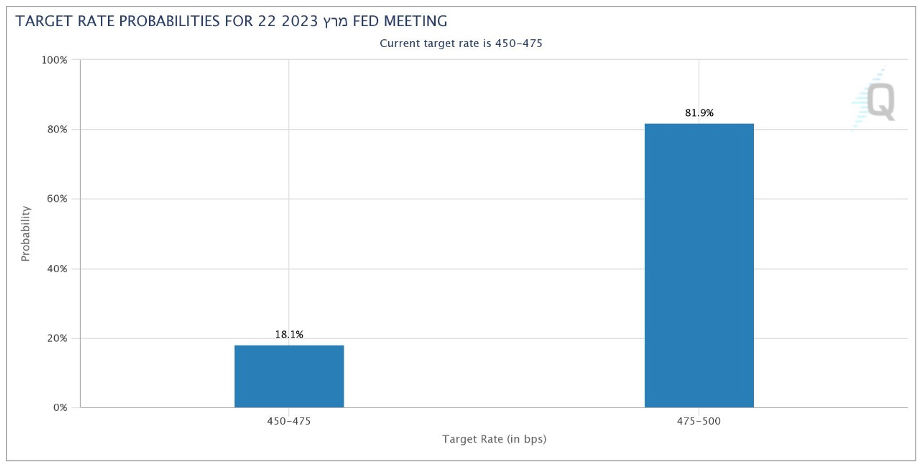

תרחיש ראשון, התרחיש הסביר – הפד מעלה את הריבית ב-0.25%

זה התרחיש שהשווקים צופים ומעריכים שיקרה. אפשר לראות שכך רואים זאת גם השווקים, כשההערכה היא להעלאת ריבית של 0.25% לפי בורסת שיקאגו. זה נמצא כבר בתוך המחיר, ובהערכה הסבירה של השווקים.

שתי נקודות בהקשר הזה.

נקודה ראשונה – פתיחת חלון ההלוואות והגדלת מאזן הפד

הפד בעצם יכול לסייע למערכת הבנקאית בבפתיחת חלון ההלוואות, ובעצם בהגדלת מאזן הפד, בניגוד למגמה של החודשים האחרונים. כפי שניתן לראות, הפד כבר החל בכך, ואפשר לראות את מאזן הפד חזר לגדול. בכך הוא יכול להפחית את הלחץ משוק האג"ח, ולנצח בשני העולמות. גם לספק נזילות למערכת הבנקאית, גם להמשיך במדיניות הריבית שלו, וגם להקל על השווקים. כאמור הפד כבר החל בכך, וכפי הנראה ימשיך בזה.

נקודה שנייה – שימו לב למה שהפד יגיד

אחרי שתתפרסם הודעת הריבית, תהיה חשיבות רבה למה הפד יגיד, לא רק בהודעה עצמה, אלא גם במסיבת העיתונאים, כך שהשווקים יישארו דרוכים למה שהנגיד יאמר במהלך מסיבת העיתונאים, כך שצפוי מהלך מסחר תנודתי ביום רביעי בכל מקרה.

אחד הדברים שהשווקים יטו אליו אוזן הוא רמזים לבאות, האם זו העלאת הריבית האחרונה, האם יהיו העלאות נוספות, האם תשומת הלב של הפד משתנה מאינפלציה ליציבות השווקים ולמיתון. אלה הדברים שהמשקיעים ירצו לשמוע את דעתו של הפד לגביהם.

תרחיש שני, סבירות נמוכה יותר – עצירת העלאת הריבית

מצב כזה יהיה דרמטי וישפיע על השווקים. איך זה ישפיע על השווקים? כאן משה שלום ואני חלוקים.

דעה אחת – השוק יעלה

זו הדעה שלי. אני חושב שהשוק יגיב בחיוב לעצירת העלאות הריבית. השוק יבין שפאוול לא מעוניין להכביד את המציאות הכלכלית יותר מדי, ושלא רחוק היום שבו מדיניות הפד תשתנה. אולי הדילמה הגדולה ביותר שהמשקיעים נכנסו איתה ל-2023, היא מתי הפד יתחיל להוריד את הריבית. ככל שהפד יעשה זאת מוקדם יותר, כך זה יבטיח נחיתה רכה יותר מבחינת רווחיות החברות, יקטין את הסיכוי למיתון בכלכלה האמריקאית, ויאפשר חזרה לפסים חיוביים.

השווקים כאמור יאהבו את זה, ולכן, לדעתי יעלו בחדות.

דעה שניה – השוק ירד

זו הדעה של משה שלום. לדבריו, השווקים דווקא יילחצו משינוי המדיניות של הפד. בעצם זה אומר שינוי מדיניות הפד, שינוי הפוקוס של הפד מהתמקדות באינפלציה להתמקדות ביציבות המערכת, ובהקלה על המערכת הפיננסית.

המשקיעים ישאלו את עצמם, מה הפד יודע שאנחנו לא יודעים. איזה קשיים הוא רואה, שעדיין לא גלויים לנו, ושגרמו לפד לשנות את המדיניות שלו. אם הפד החליט לשנות מדיניות בעקבות קריסת שניה הבנקים, זה אומר שהוא מוטרד, ואם הפד מוטרד מהכלכלה, גם אנחנו צריכים להיות מוטרדים.

ה-'PUT' של הפד

נקודה נוספת, שעלתה בדיון בינינו, היא סוגיית ה-'PUT' המפורסם של הפד. בקצרה נגיד שעוד בתקופתו של אלן גרינספאן, נוצרה תפיסה שאומרת שהפד יגבה את השווקים. כלומר לא יתן לשווקים להתרסק מהר מדי, בחדות מדי.

משה שלום סבור שפאוול מעוניין 'לשבור' את הקונספציה הזו. כלומר לשדר לשווקים שהמדיניות המוניטארית לא מביאה בחשבון את מהלכי הירידות בשווקים. הפד יעשה מה שצריך להיעשות מבחינה מוניטארית, בלי להתחשב במהלכי ירידות כאלה או אחרים בשווקים.

לדעתי, זה לגמרי תוצר לוואי של המהלכים. ל-FED יש מנדט והוא יציבות מחירים. תוך כדי התהליך, הוא אמור לא לרסק את הכלכלה. לשנות את הקוספציה של ה-'PUT' שנוצרה בתקופתו של גרינספאן היא לא מטרה, ואפילו לא מטרת לוואי. הפד צריך לנהל מדיניות מוניטארית אחראית. אין ל-FED מטרה לשדר לשווקים שנגמר ה-'PUT' האמור, כי זה לא במסגרת מהלך ההחלטות שלו.

תרחישים לא סבירים – העלאת ריבית של 0.5% או הורדת ריבית של 0.25%

שני תרחישים שלא סביר שיקרו ובזה משה שלום ואני מסכימים הם תרחיש של העלאת ריבית בחדות של 0.5%, זאת אחרי שה-FED האיט את קצב העלאות הריבית. אין בזה ממש היגיון. הסיבה היחידה הרלבטית כאן היא לאור נתוני האינפלציה של פברואר. אבל כאמור, אין לזה סבירות כמעט.

אפשרות שניה, הורדת ריבית, היא בעצם סיטואציה יותר קיצונית של הפסקת העלאות הריבית. גם לזה אין ממש היתכנות, שכן ה-FED ירצה לבחון את הנתונים, לראות שיש אכן הצדקה לכך שיש להוריד את הריבית. זה מוקדם מדי, ועלול לאותת לשווקים על פאניקה או בהלה אצל הפד. כאמור גם לתרחיש כזה אין ממש סיכוי.

צילום: Dreamstime

צילום: Dreamstime