שירה אחיעז, אנליסטית קמעונאות, IBI בית השקעות

23/03/2023

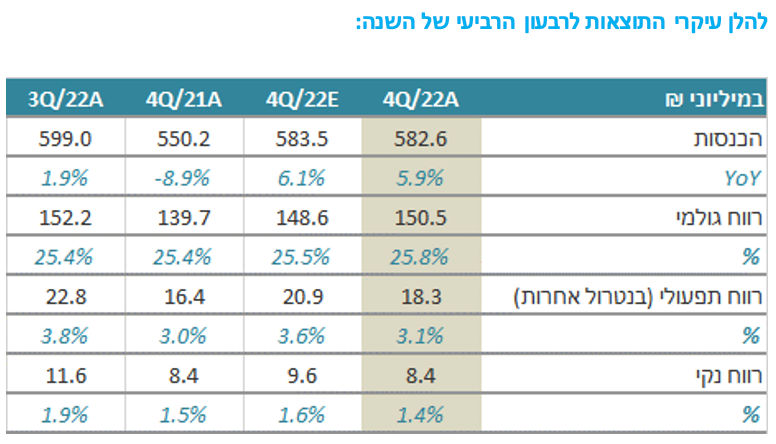

אתמול פרסמה ויקטורי את הדוחות לרבעון הרביעי של השנה והציגה דוח נמוך מהצפי שלנו בהיבט הרווחיות התפעולית. בהשוואה לרבעון המקביל, רשמה ויקטורי צמיחה נאה בשורה העליונה, שיפור במרווח הגולמי וסטגנציה במרווח התפעולי.

על אף עיתוי החגים בהשוואה לתקופה המקבילה, ההכנסות צמחו בכ-6% ברבעון (בצפי), להערכתנו הודות לפתיחת 6 סניפים (נטו) בשנה האחרונה לצד עלייה של 2.9% בנתוני ה-SSS. בתוך כך נציין כי מדובר בנתוני SSS חזקים בהשוואה למתחרה שופרסל שהציגה ירידה של 1.6%.

לפי עיבודי IBI לנתוני סטורנקסט, שוק מוצרי הצריכה בישראל הציג עלייה של 5.8% ברבעון הרביעי של השנה (בהשוואה למקביל), אשר נבעה בעיקרה הודות לעליות המחירים שנרשמו בענף.

המרווח הגולמי השתפר לרמה של 25.8% ברבעון (מעט מעל לצפי), להערכתנו בעיקר לאור מגמת עליית המחירים שנרשמה באופן רוחבי בענף לצד פתיחת סניפים חדשים, חלקם בפורמט העירוני המאופיין במרווח גולמי גבוה.

השיפור במרווח הגולמי לא השתרשר למרווח התפעולי אשר הסתכם ב-3.1% ברבעון (מתחת לצפי, לעומת כ-3% במקביל), להערכתנו בעיקר לאור התייקרות בשלל תשומות בעיקר על רקע העלייה בסביבת האינפלציה לצד עלויות בגין פתיחת סניפים חדשים. עוד נציין כי בדוחות הכספיים הנהלת החברה העריכה כי העלייה באינפלציה העיבה בשיעור של 0.4% על המרווח התפעולי, כאשר הרצת סניפי הסיטי החדשים העיבה להערכתה בשיעור דומה.

בנוסף, נרשמו הפסדים מנכסים פיננסיים של 1.3 מיליון ש״ח ברבעון (לעומת רווחים של כ-2 מיליון ש״ח במקביל), אשר העיבו על השורה התחתונה ברבעון. בסה״כ הרווח הנקי עמד על 8.4 מיליון ש״ח, בדומה למקביל.

מבט להמשך ומסקנות

אנו סבורים כי רשת ויקטורי, בדומה לשאר המתחרות בסקטור, ניצבת בפתחה של שנה מאתגרת הכוללת ירידה כמותית בביקושים, התחזקות ברמת התחרות והרעה במצבו הכלכלי של הצרכן בשל הסביבה המאקרו-כלכלית, כל זאת כאשר ההתייקרות בתשומות על רקע העלייה באינפלציה ובריביות תמשיך להערכתנו להעיב על המרווחים בשנה הקרובה.

בימים בהם המאקרו מכתיב את הטון, התמונה הנוכחית של העלייה בריביות ובאינפלציה לצד העלייה בפרמיית הסיכון של ישראל לאור האירועים הפוליטיים האחרונים בעלות השלכות שליליות על תמחור המניות ותומכות בעלייה בשיעורי ההיוון ובכך גם בירידה של מחיר היעד שלנו לחברת ויקטורי.

עם זאת, אנו מעריכים כי המשך פתיחת סניפים וגילום מלא של הסניפים שנפתחו בשנה האחרונה יד ביד עם מגמת עליית המחירים בענף צפויים לתמוך בתוצאות בשנה הקרובה. להערכתנו, בשנת 2023 צפויה ויקטורי להסדיר נשימה מבחינת ההתרחבות בפורמט העירוני עם פתיחת סניף נוסף אחד בלבד בפורמט זה. בשלב זה ויקטורי תתמקד במעבר לרווח של הסניפים שנפתחו בפורמט החדש, כאשר הנהלת החברה צופה כי יגיעו לרווחיות התפעולית הממוצעת של החברה עד סוף 2023. להערכתנו, ברבעון הראשון של 2023 תציג ויקטורי שיפור נאה בתוצאות בהשוואה לתקופה המקבילה על רקע נתוני השוואה נוחים הן מבחינת מחזור המכירות והן מבחינת הרווחיות התפעולית.

עוד נציין כי מדובר בחברה הפועלת בשוק המזון הדפנסיבי, עם עודף נכסים פיננסיים על התחייבויות פיננסיות (נטו) של כ-35 מיליון ₪ נכון לסוף שנת 2022. מבחינת תמחור, מודל הערכת השווי המעודכן לרבעון הרביעי ולשיעורי ההיוון של הסביבה המאקרו-כלכלית החדשה מגלם מחיר יעד של 45 ₪ למניה, כאשר על אף האתגרים שעומדים על הפרק, לאחר ירידה של כ-44% בשנה שחלפה אנו ממליצים בתשואת יתר.

Photo: Leowolfert Dreamstime.com

Photo: Leowolfert Dreamstime.com