אי אפשר שלא להתפעל מהעוצמה של התנועות בשוק המניות והאג"ח, כאשר ה"גדולים" באמת מופתעים, ומגיבים בחוזקה. הדוגמה הבולטת לכך הייתה ביום רביעי, ה-22-03-2023. היה זה יום שכול שוקי ההון בעולם חיכו לו. מדוע? כי זה היה יום החלטת הריבית של הפדרל רזרב. ולמה ההחלטה הזו הייתה כה חשובה? כי היא הייתה הראשונה אחרי ה"משברון" סביב הבנקים שקרסו או נבלעו:

Silvergate, Silicon Valley, Signature, Credit Suisse.

וכך, היינו סקרנים לדעת אם אותו משבר בנקים היה מהווה הכרה, שמדיניות הריבית שננקטה עד כה הינה נוקשה מדיי, ומתחילה "לסדוק ולשבור" דברים, או שהנגיד האמריקאי יבוא ויגיד לנו אחרת. במיוחד, אם הוא ישנה משהו במדיניות ההעלאות, והקטנת הנזילות (

QT). חייבים לומר שהציפיות היו די בקונסנסוס: עלייה של 0.25%, ומסיבת עיתונאים מרגיעה לבבות חלשים. בנושא אחד, המצפים צדקו: הם קיבלנו מהפד עלייה של רבע אחוז. אבל,

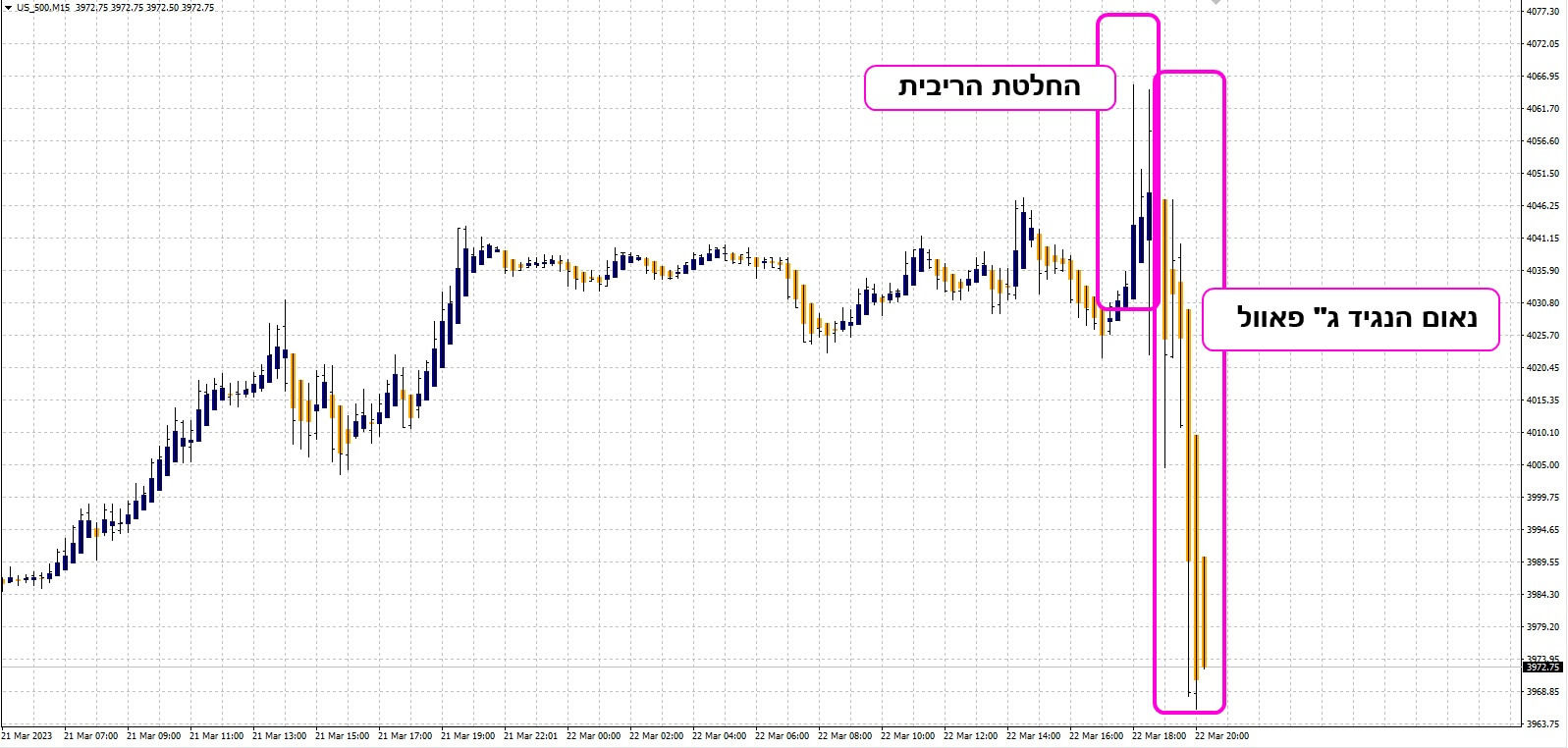

החלק השני היה ממש אירוע הדומה ל"ברבור שחור" מילולי. ושוק המניות הגיב בהתאם, ראו את התפתחות המחיר, ביום רביעי, על פי הגרף 15 דקות של החוזים העתידיים עליו:

אחרי דשדוש ארוך במיוחד, ההודעה על העלייה התקבלה יפה, והביאה את המדד מסביבות 4020 ועד לאזור ה-4070. לאט לאט נבנתה ההפנמה שמה שהיה מצופה אכן קורה לנגד עינינו, ושהנאום של הנגיד, יחד עם השאלות ותשובות מול העיתונאים היא עניין פורמאלי, חסר חשיבות. לא חייבים להיות גאונים טכניים כדי לראות עד כמה טעינו בנקודה הזו: דברי הנגיד גרמו לתנודתיות עצומה, מעלה ומטה, כאשר המגמה הייתה כולה דרומה. עד 3966 (!) מהלך של כ-2.5% תוך כמה שעות.

מה קרה כאן? מה הוא אמר שגרם לכל זה? לפני שנפרט, עוד נקודה חשובה לגבי הגרף. הפעילות מטה הייתה אלימה, ומהירה מאוד, וכאמור הייתה כ-100 נקודות מדד מהשיא לתחתית. דהיינו, פי שניים ממה שעשה המדד מעלה, כתגובה חיובית ראשונה. משונה? לא כל כך. העובדה שהמהלך מטה היה פי 2 ממה שהיה בכיוון השני היא ההוכחה להפתעה של ה"גדולים". הם נכנסו על בסיס קיום הציפיות, בכיוון העולה., והיו חייבים לכסות את ההפסד שנגרם מהירידה לאזור הכניסה שלהם, הנעשה בהדרגה, על ידי דחיפה אלימה כלפי מטה.

אז מה אמר פאוול שעצבן כה רבים? ניתן למנות שלושה דברים עיקריים: בלבול בנושא הפיקדונות בבנקים, אי הורדת ריבית עד סוף השנה, ואמירה מעניינת שלו לגבי הקטנת הנזילות בדרך עקיפה.

נתחיל בנושא הפיקדונות: בנאומו המוכן הוא ציין שהפיקדונות בבנקים האזוריים יובטחו, ולא ייגרם נזק ללקוחות. זה בניגוד גמור למה שאמרה שרת האוצר יילן, מול הקונגרס, כאשר היא נשאלה שאלה ישירה: "האם זו המדיניות של הממשל?". לכך היא ענתה שלא, וש"רק מוסדות סיסטמיים" יהיו פריבילגיים בתחום הזה.

ירידה ראשונה דרמטית בשוק.

בנושא הריביות: אחרי שהוא תיאר ארוכות את החולשות בתעשייה, בתמ"ג ובנדל"ן, הוא חזר וציטט את נתוני התעסוקה (המוזרים...), וה"דביקות" של הנתונים במחירי השירותים. מסקנתו: נמשיך בהעלאות מדודות, אבל מול שאלה ישירה הוא ציין שלא תהיה ירידה בריביות עד סוף השנה (!). זה היה סוף פסוק לתיאוריה של ה-

Pivot, לפחות עד סיום 2023.

מכה שנייה בשוק ולמדד המתדרדר.

ולבסוף,

הוא ציין שמה שקרה בבנקים גורם עכשיו להקשחה משמעותית של תנאי האשראי בכל המערכת הבנקאית. דבר שמייצר הקטנת נזילות מצד ה"שטח", ומקל על הבנק המרכזי לעזור בחלון הקניות שלו. כזכור, הגידול של 300 מיליארד דולר במאזן הפד העלה גבה לגבי המשך קיומו של ה-

QT. הבעיה היא שאותה "הקשחה" היא גם מחנק אשראי לחברות ולספקולציה.

מכה שלישית ואדירה לסיום העגום של יום המסחר הארוך.

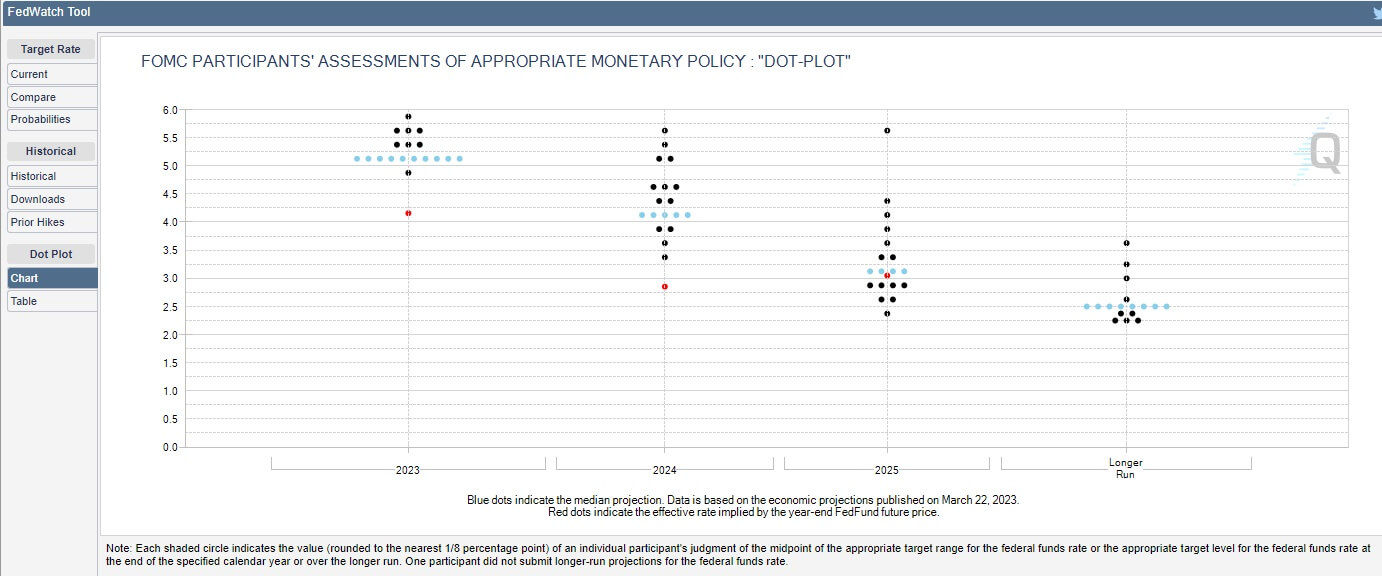

לסיכום נאמר: כנראה שה"גדולים" לא יצאו מופסדים מההפתעה שהם הופתעו מנאומו של ג" פאוול. אבל, השאלה הגדולה היא זו: האם כל מה שנאמר, נאמר בכוונה תחילה, כדי לייצר ריסון של אופוריה בשווקים, ובכך לגרום ל"אפקט עושר" הפוך, שיוריד עוד יותר את הביקושים? אינני יודע, אבל אם זו הייתה הכוונה, היא בהחלט הצליחה פלאים. לסיום אני מציג לכם עכשיו את מה שמנהלי הפד מצפים שיקרה:

על פי הטבלה הזו (

Dot-Plot), הממוצע של הריבית ב-2023 יכול להגיע עד 5.5%, כאשר ישנו פיזור קצת יותר גדול ב-2024 ורק ב-2025 הממוצע יורד לאזור ה-4%. ריבית גבוהה לכל הדעות כאשר התחזית של הנגיד עצמו מדברת על 2% אינפלציה כבר בסיום 2023 או אמצע 2024.... בהצלחה לכולם!

איור פאנדר

איור פאנדר