שירה אחיעז, אנליסטית קמעונאות, IBI בית השקעות

26/03/2023

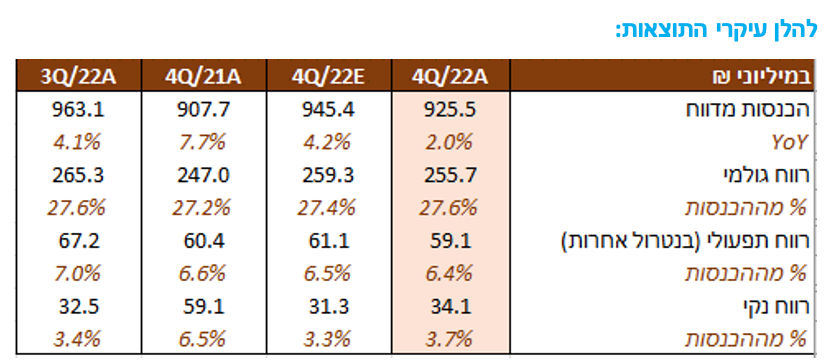

יוחננוף פרסמה את הדוחות לרבעון הרביעי של השנה והציגה דוח בצפי, כאשר בהשוואה לרבעון המקביל נרשמה צמיחה מתונה בשורת ההכנסות, עלייה קלה במרווח הגולמי ושחיקה קלה במרווח התפעולי. כמו כן, הוכרז על דיבידנד בהיקף של כ-60 מיליון ₪, יחולק ב-16/04.

על אף עיתוי חגי תשרי, ההכנסות צמחו בכ-2% ברבעון, להערכתנו בעיקר הודות לפתיחת 3 סניפים בשנה האחרונה (פארק אדיסון, נווה זמר ופסגות) לצד גילום מלא של סניף קניון הבאר שנפתח במהלך הרבעון המקביל. כמו כן, נרשמה עלייה של 0.8% ב-SSS (המכירות למ״ר נותרו לל״ש) וצמיחה של כ-10% בפעילות זול סטוק, אשר תמכו בשורה העליונה ברבעון. בתוך כך נציין כי הנהלת החברה פירטה בדוחות הכספיים כי המחאה הציבורית בכל הנוגע ליוקר המחייה הובילה לירידה ברכישות מוצרים של ספקים אשר נמצאו במוקד המחאה.

רשת יוחננוף הציגה נתוני SSS חיוביים בהשוואה לשופרסל שהציגה ירידה של 1.6% ושליליים בהשוואה לויקטורי שהציגה עלייה של 2.9% בסעיף זה. לפי עיבודי IBI לנתוני סטורנקסט, שוק מוצרי הצריכה בישראל הציג עלייה של 5.8% ברבעון הרביעי של השנה (בהשוואה למקביל), אשר נבעה בעיקרה הודות לעליות המחירים שנרשמו בענף.

הרווחיות הגולמית השתפרה לרמה של 27.6% ברבעון (לעומת 27.2% במקביל), להערכתנו בעיקר לאור התרחבות בתחום המותג הפרטי לצד שיפור בפעילות זול סטוק על רקע הרחבת פעילות הייבוא. מנגד, הרחבת מבנה הוצאות התפעול של החברה בשל מהלכי ההתרחבות לצד התייקרות בשלל תשומות, בין היתר על רקע העלייה באינפלציה, העיבו להערכתנו על המרווח התפעולי (בנטרול אחרות) שהסתכם ב-6.4% ברבעון (לעומת 6.6% במקביל).

עוד נציין כי ברבעון הרביעי נרשמה עליית ערך נדל״ן להשקעה בהיקף של 6.8 מיליון ש״ח. בסך הכל הציגה יוחננוף רווח נקי של כ-34 מיליון ש״ח ברבעון, כאשר עלייה בהוצאות המימון העיבה על השורה התחתונה. נזכיר כי ברבעון המקביל הרווח הנקי נתמך מרווחים משמעותיים מנכסים פיננסיים (ההשקעה ב-A2Z) בהיקף של כ-20 מיליון ש״ח לצד עלייה ערך נדל״ן להשקעה של כ-10 מיליון ש״ח.

מבט להמשך ומסקנות

אנו סבורים כי רשת יוחננוף, בדומה לשאר המתחרות בסקטור, ניצבת בפתחה של שנה מאתגרת הכוללת ירידה כמותית בביקושים, התחזקות ברמת התחרות והרעה במצבו הכלכלי של הצרכן בשל הסביבה המאקרו-כלכלית, כל זאת כאשר ההתייקרות בתשומות על רקע העלייה באינפלציה ובריביות תמשיך להערכתנו להעיב על המרווחים.

עם זאת, המשך מגמת ההתרחבות של הרשת, הכוללת 4 סניפים חדשים שצפויים להיפתח בשנת 2023 לצד גילום מלא של שלושת הסניפים שנפתח בשנת 2022 כמו גם התרחבות בתחום המותג הפרטי יתמכו להערכתנו בצמיחה מעל לקצב השוק בשנה הקרובה. בתוך כך נציין כי בשנה שחלפה השיקה יוחננוף כ-100 מוצרים חדשים בתחום המותג הפרטי, כאשר הנהלת החברה צופה כי תשיק כ-300 מוצרים נוספים בשנה הבאה.

התרחבות בתחום המותג הפרטי כאמור (המאופיינת ברווחיות גולמית גבוהה) לצד צמיחה בפעילות זול סטוק יד ביד עם עלייה בהיקף המוצרים המיובאים צפויים להערכתנו לתמוך במרווח הגולמי של החברה בשנה הקרובה. עם זאת, אנו סבורים כי רשת יוחננוף תפעל להציע מבצעים במטרה למשוך לקוחות לסניפי הרשת בימים של עליות מחירים בשוק, כך שלהערכתנו צפויה ירדה בשולי הרווח הגולמי בשנה הקרובה. עוד נציין כי בדומה למגמה הענפית, נצפה לירידה במרווח התפעולי של החברה על רקע המשך עלייה בתשומות ועלויות בגין מהלכי ההתרחבות של הרשת.

בימים בהם המאקרו מכתיב את הטון, התמונה הנוכחית של העלייה בריביות ובאינפלציה לצד העלייה בפרמיית הסיכון של ישראל לאור האירועים הפוליטיים האחרונים בעלות השלכות שליליות על תמחור המניות ותומכות בעלייה בשיעורי ההיוון ובכך גם בירידה של מחיר היעד שלנו לחברת יוחננוף.

לסיכום, על אף האתגרים שעומדים על הפרק, להערכתנו התמחור הנוכחי של מניית יוחננוף, הפועלת בשוק המזון הדפנסיבי, הוא אטרקטיבי. מודל הערך השווי המעודכן לתוצאות הרבעון ולשיעורי ההיוון של הסביבה המאקרו-כלכלית החדשה מגלם מחיר יעד של 215 ₪ למניה, נותרים בהמלצת תשואת יתר.

איתן יוחננוף, קרדיט: גבע טלמור

איתן יוחננוף, קרדיט: גבע טלמור