יש בהחלט סימנים חוזרים של חיוב בשוק המניות הישראלי. השאלה הגדולה היא: איך מתחילים לקחת עמדות בו, אחרי תקופה כה ארוכה של חוסר וודאות ושלילה. כאן, הדרך מתחלקת לכמה סוגים של משקיעים: אלו הדוגלים בשיטה של מבט על, לכיוון מטה (

Up-Down), או אלו המעדיפים להסתכל על נכסים בודדים, ומשם לעלות למעלה (

Bottom-Up).

האחרונים יבנו לעצמם רשימה של מניות ספציפיות, ואגרות חוב מסוימות, יבנו מהם קבוצות תת-ענפיות, לכיוון קטגוריות, כאשר כל התיק מהווה עבורם את השוק (או את המדד הכללי שלהם...). עבור הראשונים, נקודת ההתחלה היא מדדים רחבים של השוק. הכתבה הזו מיועדת להם כי היא מנתחת קבוצה של קרנות אשר מתייחסת למדדים כלליים של הבורסה שלנו: מדד ת"א 125, מדד ת"א 35.

לפניכם ארבע קרנות אשר נבחרות על בסיס קריטריונים פשוטים למדי: ראשית, מיון על פי מה שהסוג הזה עשה בחודש האחרון (חודש אפריל עד ה-27-04). לאחר מכן, סיננתי לפי וותק, ולפי ספק, כך שלא יהיו שתי קרנות מאותו בית השקעות. וכך, הגענו לאותן ארבע קרנות מנוהלות הבוחרות את מניותיהן מבין היוניברס של מניות המדד עצמו.

תראו בהמשך שיש כאן ייצוג לא רע של מגוון גישות לאותו עקרון של בחירה מתוך אוסף של מניות-מדד. כל הקרנות שייכות לקטגוריה המוגדרת "מניות בארץ - מניות לפי שווי שוק - מניות

Large & Mid Cap" וכולן מחזיקות מעט מאוד אג"ח, וכמובן, מעט מאוד חשיפת מט"ח. כרגיל, אין כאן המלצה לכיוון הקרנות האלו אלא מבט מכוון לאפשרויות הנמצאות בעולם המנוהל תחת מגבלות של בחירת מניות מאוסף מוגדר היטב של מניות. המניות הנזילות ביותר בשוק שלנו. הבה נתחיל.

פרטי הקרנות

טבלה 1 - נתוני עלות וסיכון של הקרנות

טבלה 1 - נתוני עלות וסיכון של הקרנות

בטבלה 1 אנחנו יכולים להתרשם שכל הקרנות מגיעות מבתי השקעות גדולים ומקצועיים מאוד: מור, אלטשולר שחם (להלן אלטשולר), אנליסט, ואיילון. הן כולן וותיקות למדי, כאשר גם כאשר היה בהן שינוי מדיניות השקעה משמעותית (מור,אנליסט, איילון), עבר מספיק זמן מאז השינוי ועד היום מכדי שזה ימנע מאתנו להבין מה קרוה בהן.

כל הקרנות מנייתיות כמובן, ולכן אנו מצפים לסטיות תקן גבוהות יחסית. וזה אכן המצב כאשר הקרן של אנליסט (העובדת על פי מומנטום) הינה התנודתית פחות מכולן. הטבלה ממוינת על פי גודל, והמרחב כאן גדול: מ-15.20 מיליונים במור, ועד רק 10 מיליונים בקרן של איילון. אבל, ברור שכל אלו גדלים קטנים יחסית לגודלן של קרנות מנייתיות מנוהלות אחרות, ובהחלט אינן נמצאות במצב של השפעה על השוק כאשר הן עושות משהו בו.

לבסוף, דמי הניהול: הקרנות של מדד ת"א 125 גובות יחסית יקר (1.75%-2.05%) כאשר הקרן של איילון (שעוסקת במדד ת"א 35) גובה רק 0.75%. מדוע ההפרש הזה? חוץ משיווק, ההסבר ההגיוני הוא שהקרן של איילון מדמה מדד שווה משקל, ולא מנסה לבחור מניות כל כך. בכל מקרה, היא עדיין קרן מנוהלת, ויכלה לקחת יותר...

כאן המקום לציין את הגיוון שיש באוסף הזה: מור ואלטשולר מייצגות את מה שציינתי לעיל: עבודה של בחירת מניות על פי קריטריונים "רגילים" של מנהל השקעות. בקרן של אנליסט אנו מקבלים ניהול המבוסס מגמות ומומנטום, ולא כל כך עניינים פונדמנטליים, ובקרן של איילון אנו בוחנים את הקונספט של משקל שווה, מול משקל מבוסס שווי שוק (המדד הרגיל). הגיוון הזה, נותן חוזק גדול יותר מאשר בחירה של כל ואחת ואחת מהקרנות כבודדת.

טבלה 2 – חשיפות עיקריות בתיקי הקרנות

טבלה 2 – חשיפות עיקריות בתיקי הקרנות

בטבלה 2 החשיפות מאשרות לנו את מה שאנו רוצים לקבל: קרנות מנייתיות מקומיות החיות על בסיס מניות המדדים הגדולים והנזילים. לכן, כולן עם 90%+ של חשיפה מנייתית. אבל, שימו לב שיש כאן עדיין כ-4-5% חשיפת מט"ח (אלטשולר-מור) ואלטשולר מחזיק כ-1.53% אג"ח מדורג מאוד נמוך (

+CCC).

יתר על כן, האג"ח הזה הינו בעל מח"מ ארוך יחסית של 5.80 שנים, וזה גם מעניין מאוד. מעניין מדוע זה כך אבל זה ממש לא משנה את המהות החשיפתית הכוללת. שימו לב שנתוני הטבלה הזו מאשרים את מה שציינתי בפרק הקודם: כמעט 100% באיילון, כי הם מדמים מדד מלא אבל במשקל שווה לכל מניה, מול מור המחזיקה "רק" 91.23% מהתיק, ב-77 מניות מתוך ה-125.

טבלה 3 – תשואות הקרנות המנצחות של השנה ואלו של שנה שעברה

טבלה 3 – תשואות הקרנות המנצחות של השנה ואלו של שנה שעברה

בטבלה 3 אנו מתרשמים מתשואות, ומהשוני בקרנות מהבחינה הזו. ראשית, יש לנו כאן שני סוגים של בחינה: קלנדרית (2022 – שנה לא כל כך טובה...) וכזו מתמשכת. אחת ארוכת טווח (שלוש שנים) ואחת של הטווח הקצר (מתחילת השנה). אני מזכיר שארבעת הקרנות האלו היו מהטובות בחודש אפריל (כטווח קצר מאוד).

ומה אנו רואים? הקרן עם התשואות הטובות ביותר של שלוש שנים (אלטשולר) הייתה זו שסבלה הכי הרבה ב-2022, אבל הצליחה להיות הטובה ביותר מאז תחילת השנה. וזה מחזק את הדעה שהיא תופסת את הרובריקה של הקרן ה"יותר אגרסיבית" מבין השלושה. כאשר הזמנים טובים, היא מצוינת, אבל כאשר המגמה שלילית, היא סובלת קצת יותר מאחרות. וכאן יש לציין שוב שלמרות התקופה הלא טובה בשוק הישראלי, היא הצליחה להיות המובילה מתחילת השנה. שיפור מעניין.

מור, לעומת זאת, הינה ההיפך: שנייה לטובה בטווח הארוך, אבל שנייה לטובה גם (יורדת פחות) כאשר השווקים נופלים. ולכן ננסה להמר שהיא מייצגת את הניהול "היותר סולידי" בחבורה הכוללת הזו. שתי הקרנות האחרות עובדות עם עיקרון ניהולי שונה, ולכן נתייחס אליהן אחרת: המשקל השווה פחות טוב לטווח ארוך אבל בינוני לטווח קצר, והקרן של אנליסט, על פי מומנטום, בינונית לטווח הארוך החיובי, אבל ממש סבלה מהתנודתיות של 2022 ובמיוחד מתחילת השנה (7.96%-).

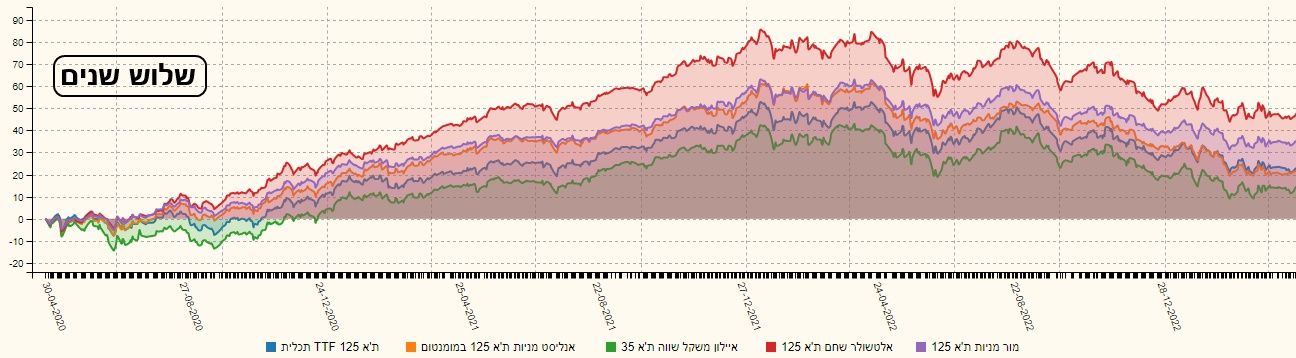

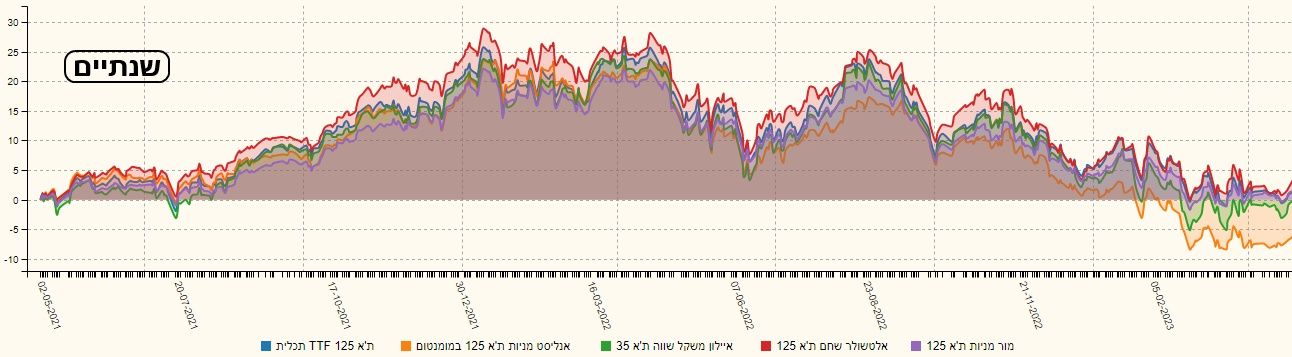

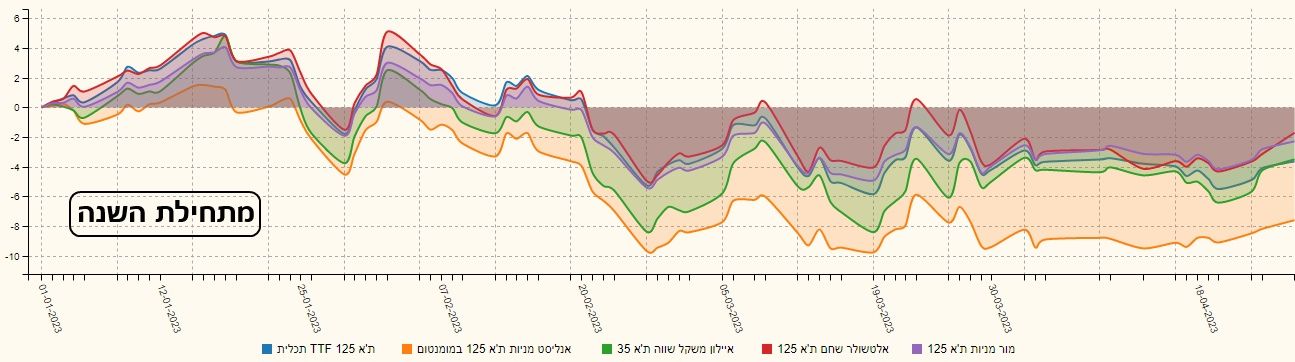

ביצועי הקרנות בגרפים

למרות שקיבלתם את המספרים בטבלה, יש תמיד ערך מוסף לתצוגה של גרפים על מנת לקבל את המושג הנכון של התפתחות המגמה בכל קרן וקרן, ועבור הקרנות בינן לבין עצמן. לכן, הנה לפניכם ארבעה טווחי השוואה: שלוש שנים, שנתיים, שנה, ומתחילת השנה:

רק שתי נקודות לציון מהתצוגה הזו: שימו לב על הקורלציה ההדוקה בתנועה של כל הקרנות! למרות שכל אחת מייצגת ניהול אקטיבי (אמנם על בסיס מניות משותפות) הקורלציה מדהימה, ונמצאת ברמה היום-יומית ממש. גם עבור הקרן של איילון שהינה קרן "מדמה מחקה" של משקל שווה עבור מדד ת"א 35 בכלל.

נקודה שנייה: קשה שלא לקבל רושם קשה מהפיגור של הקרן של אנליסט, בגרף של מתחילת השנה, כאשר היא המנסה לעשות מעשה היגיון מגמתי באוסף מניות ת"א 125. אני מקווה שהם יעשו חשבון נפש לגבי האלגוריתם שמנחה אותם, וזאת כדי לתקן את מה שאנו רואים בתנועת המחיר של הקרן.

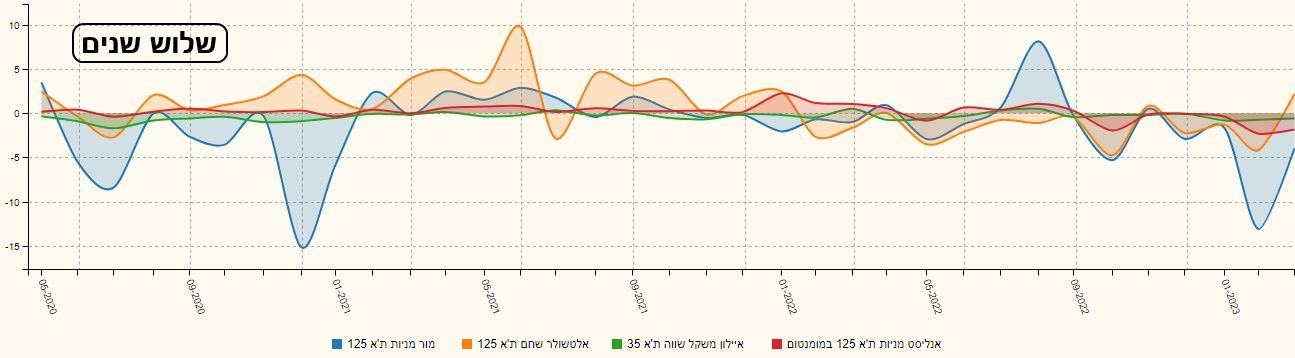

גיוסים ופדיונות וסיכום קצר

מגרף הגיוסים של הקרנות, בשלוש השנים האחרונות, ברור שאין כאן בשורה גדולה לגבי הקטגוריה, והסוג הזה בה. מבין 4 הקרנות המוצגות, רק שתיים (מור, ואלטשולר) היו פעילות, ונמצאות בראדאר של המשקיעים. אגב, שימו לב שלמרות הקורלציה התנועתית המוחלטת במגמות של יחידות הקרנות, אין בכלל זהות בתזמון הכניסה של הכסף לקרנות. ניתן אף לומר שכאשר מכנסים למור, מוצאים מאלטשולר, וההיפך, וזאת בהרבה מקרים. לא תמיד, אבל הרבה. מה זה אומר? שהמשקיעים עוברים מנהלים מבלי לצאת מהסוג? זה בהחלט מעניין.

סיכום קצר:

ארבעת הקרנות שלפניכם שייכות לקטגוריה של המניות הגדולות-בינוניות אצלנו. הן כולן מנוהלות ומסתכלות על מדדים גדולים כמו ת"א 125 ות"א 35. ניסיתי להביא כאן את העניין של ניהול מתוך אוסף מוגדר של מניות, כאשר בשתי קרנות היה גם עניין נוסף (מומנטום, משקל שווה), ולראות איך כל זה מתרגם לתשואות. אני מקווה שזה יועיל לקראים, כאשר אנו בהחלט רואים תקומה מעניינת כלפי מעלה של שוק המנות שלנו. אחרי תקופה כה ארוכה של ביצועי חסר בכלל, וביחס לעולם בפרט. המון הצלחה לכולם!

Dreamstime Images

Dreamstime Images