יהיה זה יומרני לומר שאנו יודעים מה הולכת להיות המגמה הקרובה בשווקים הפיננסיים, ובמיוחד בשוקי המניות. הדשדוש האינסופי של מדד המניות האמריקאי (כחודש...) מול רמת ההתנגדות של 4200, יחד עם המון חדשות מקרו, המצביעות על האטה כלכלית יחד עם עונת דוחות שעדיין הצביעה על רווחיות חברות טובה למדי, כל אלו יצרו בעיה פסיכולוגית מול חו"ל.

אצלנו, המצב עוד יותר "מעניין": אינפלציה גבוהה מהרבה מדינות

OECD, מחאה חברתית שאינה דועכת, למרות שהרפורמה נמצאת בהשהיה, ובמיוחד מתח ביטחוני מתחדש, כל אלו היו צריכים לגרום להמשך ביצועי החסר של השוק המקומי מול אותו שוק חו"ל מהסס. ומה ראינו? ממש ההיפך.

שוק המניות הישראלי הצליח להתעלות על עצמו, ולקח את כל חוסר הוודאות הזו כסיבה לסגור פערים. מעין: "אם אין שלילה בוטה, המחייבת ירידות, אנו ננצל את השקט היחסי לביצוע יתר". הסנונית הראשונה הייתה במניות הבנקים, לאחר מכן ראינו מניות נדל"ן סוגרות מרחקים, וכבר כמה ימים טובים שהמדדים עצמם מצליחים להיות ממש טובים. גם הכבדים וגם היותר קלילים, דהיינו אלו עם מניות הדרגה השנייה והשלישית. הקרן שאני מביא בפניכם הפעם משלבת את שני החלקים האחרונים. קצת מת"א 90 וקצת מה-יתר. הבה נתחיל.

פרטי הקרן

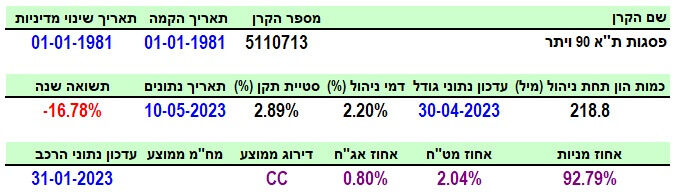

הקרן מגיעה מבית פסגות, והיא סופר וותיקה, כאשר יום ההקמה שלה נמצאת בתחילת 1981 (!). לא רק זאת, אלא שהיא לא שינתה מדיניות השקעה מאז אותו תאריך קדום. הישג נדיר בהחלט. גודלה סביר מאוד בקטגוריה שלה, עם 218.8 מיליוני שקלים, הממקמים אותה במקום ה-7 מבין 33 הקרנות הנמצאות סביבה. כדי לתת לכם קנה מידה, אומר שהקרן הגדולה מכילה כ-592 מיליוני שקלים, והקטנה ביותר, מיליון אחד בלבד.

כמו שכולנו יודעים, שוק המניות המקומי עבר תקופה קשה למדי, כך שתשואה שנתית של 16.78%- אינה מפתיעה. במיוחד כאשר מדובר בקרן העוסקת במניות הרבה יותר תנודתיות, כמו אלו הנמצאות בת"א 90 ומניות יתר. אגב, זה מסביר היטב את סטיית התקן שלה, העומדת על 2.89%, שהיא סטייה בהחלט גבוהה. האם דמי הניהול יקרים?

כרגע, הקרן גובה 2.20% לשנה, וזה ממקם אותה במקום ה-4 (מהיקרה לזולה) מבין 33 הקרנות. אז, בהחלט, היא יקרה. מדוע? אינני יודע לומר, חוץ מאשר ההנחה שיש כאן ניהול אקטיבי הדורש מאמץ קצת יותר מעמיק בגלל האופי המיוחד של המניות בתיק. החשיפות מאשרות לנו את שידוע לנו: מנהלי הקרן עוסקים במניות מקומיות. אין כאן אג"ח כמעט, ואין כאן מט"ח כמעט (חו"ל).

ביצועי הקרן

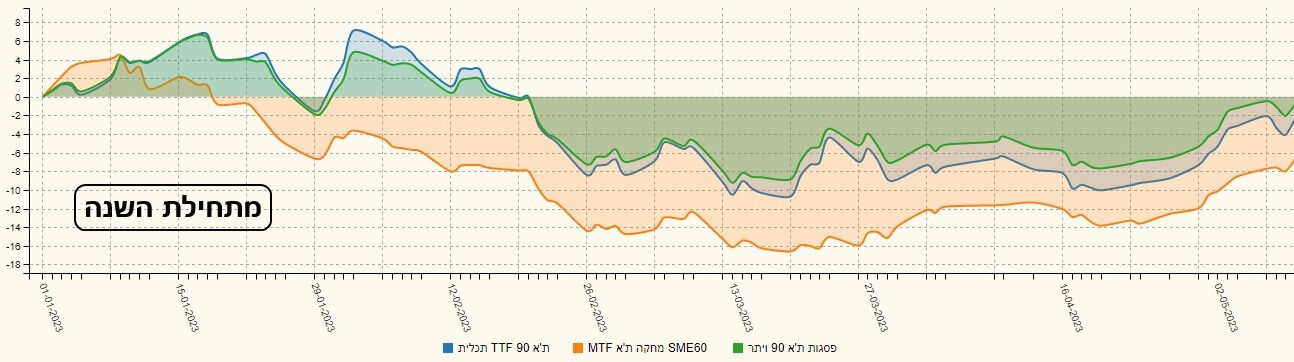

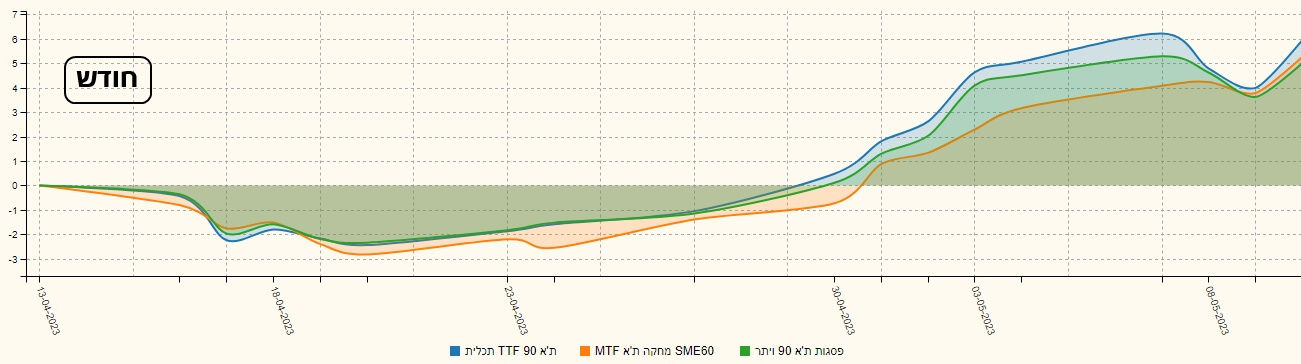

הגרף לעיל, מתחילת השנה, מצליח להעביר את מה שכתבתי: אחרי התחתית הכפולה שראינו בחודש מרץ ואמצע אפריל, שוק המניות המקומי החליט לסגור פערים. העלייה האחרונה מאוד מרשימה בסקטורים מסוימים (בנקים, נדל"ן) אבל גם מניות השורה השנייה החליטו לעשות מעשה חיוב.

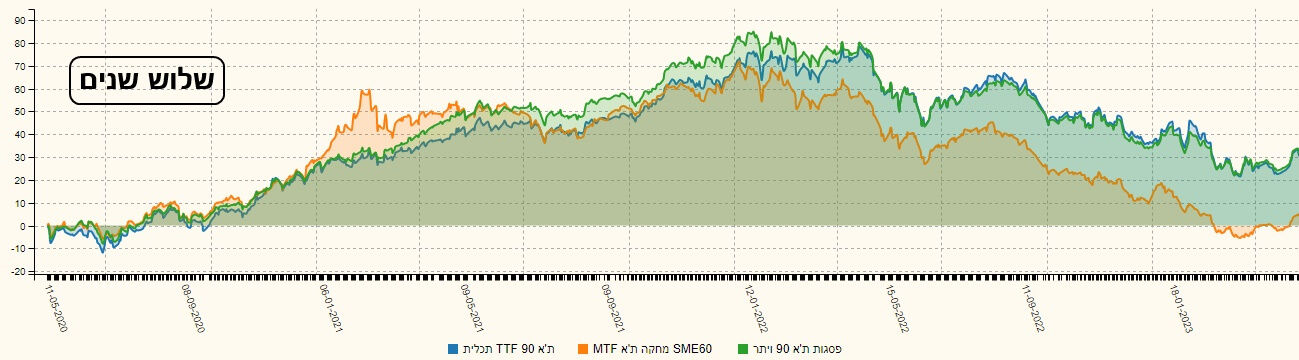

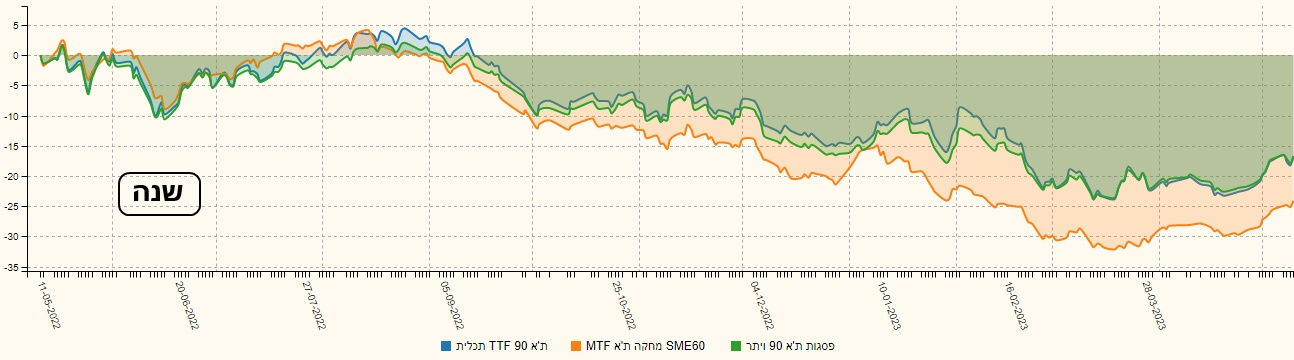

יחידות הקרן הצליחו לעלות כ-300 נקודת (3700-4000) בטווח של כמה ימים טובים במיוחד... אין כאן ניסיון לתת כיוונים של שוק, אלא רק לתת תחושה לגבי יכולת הקרן להתמודד עם מגמה חיובית של נכסי הבסיס שלה, דהיינו יוניברס המניות של ת"א 90 וה-יתר. לכן, הנה כמה גרפים המשווים בינה, וקרנות מחקות רלוונטיות של מגדל ותכלית:

כל הטווחים, מהארוך ביותר, של שלוש שנים, ועד הקצר ביותר, של החודש, אומרים לנו את אותו הדבר: הקרן נמצאת צמודה מאוד לביצועי ת"א 90 (שבדרך כלל קורלטיביים יותר לחו"ל מאשר ת"א 35), כאשר מניות היתר גורמות לה קצת פיגור. מדוע? כי מניות היתר היו חלשות בהרבה מכל המדדים מאז ועד היום. ההנחה היא שדווקא מניות אלו, אשר "נגרסו" הכי הרבה במגמה היורדת, יתנו עכשיו דחיפה לקרן מול מדד ת"א 90. מתי זה יקרה? יש האומרים שזה יתחיל כאשר בנק ישראל יודיע על סיום נרמול הריביות, וכאשר נחזור לשקט שלפני סערת הרפורמה.

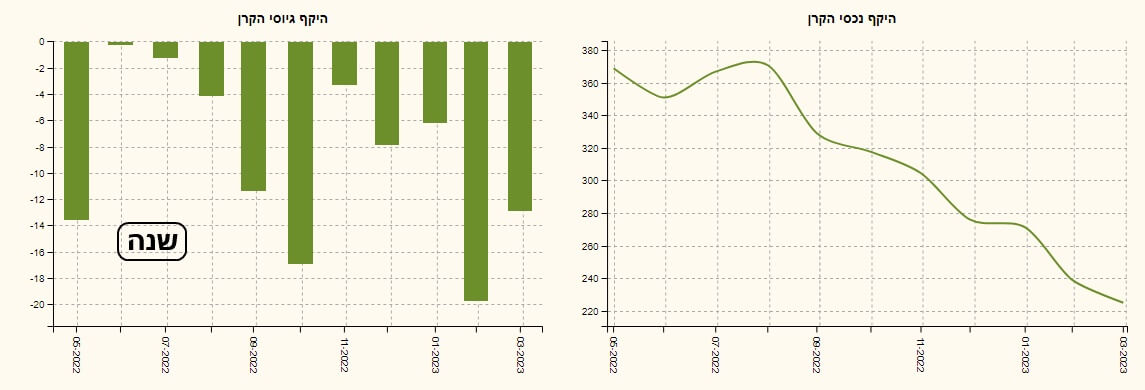

גיוסים ופדיונות

ציבור המשקיעים העדיף קרנות אחרות מאשר זו שלפניכם. התמונה של הפדיונות אינה תמונה יפה במיוחד. גם שווי נכסי הקרן נמצא בירידת מתמדת, וזה לא רק בגלל הירידות במניות הקיימות בתיק. מה יגרום למשקיעים לחזור לכאן? כאמור, מצב של ביצועי יתר למניות היתר, מול מדדי ת"א בכלל, ובמיוחד מול מדד ת"א 90. זה יהיה כוחה של הקרן הזו. העניין הוא שלוקח זמן רב למשקיעים להחליט לחזור למשהו שבו הם הפסידו לא מעט. בינתיים, יחידות הקרן עושות פלאים מעלה, מבלי שזה מתבטא באמון הנשקף מההון תחת ניהול.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5110713

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/299

המון הצלחה לכולם!

איור פאנדר

איור פאנדר