חברות טכנולוגיה ממטא ועד דיסני נטשו את האתוס "צמיחה בכל מחיר" ושמו דגש חזק יותר על השורה התחתונה. בששת החודשים האחרונים היינו עדים לתוכניות התייעלות ועד דיאטות חריפות שבאו לידי ביטוי בקיצוצים, מיקוד בריווחיות ופיטורי עובדים כאשר מטא הייתה החלוצה עם הקיצוץ של 11,000 שהיוו השראה לחברות נוספות שהניפו גם הן את גרזן חיתוך המשרות. המגמה התפשטה גם בקרב חברות המדיה נטפליקס ודיסני שגם הן החליטו להיכנס למשמעת התייעלות.

לאחר שישה חודשים, איך מתקדמת המשמעת החדשה הזו?

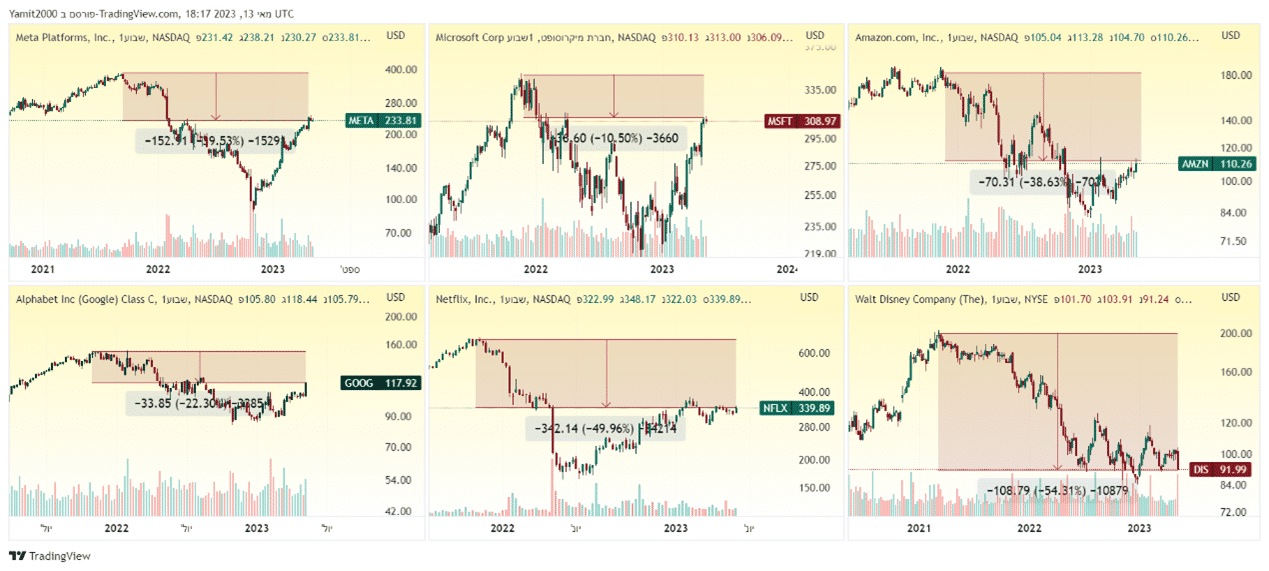

יש לומר שעד כה דיי טוב. לחברות כמו מטא ונטפליקס שהצמיחה שלהן נפגעה משמעותית המיקוד שלהן ברווחיות הניב פירות נאים: המניה של מטה עלתה ב-170% והשיעור של נטפליקס ב-100% מהשפל שלה. וגם בחברות שבהן בעיות הצמיחה היו פחות ברורות כמו מיקרוסופט, אמזון ואלפבית, המשקיעים הגיבו בחיוב. כל המניות של החברות הללו עלו בהרבה יותר ממדד S&P 500 השנה.

אבל אם נודה באמת, חוץ ממיקרוסופט (ואפל), מחירי המניות של אותן חברות צמיחה שפעם היו מסמנות גבהים ושיאים עדיין רחוקים משיאי העבר. וזה מסתכם בדבר אחד – גידול בהכנסות. זה בסדר לצמצם עלויות, אבל כדי להגדיל רווחים לטווח הארוך, צריך להגדיל את המכירות. זו הסיבה שהפער במחיר לשיאים קודמים של אותן חברות ככל הנראה תואם ישירות את סיכויי הצמיחה העתידיים שלהן.

ניקח את מיקרוסופט. המניה שלה נמצאת סה"כ פחות מ-10% מהשיא של כל הזמנים כי יש לה רוח של בינה מלאכותית (AI) במפרשים. אך למשל דיסני עדיין נמצאת בכ-50% מתחת לשיא הקודם. וזה לא פלא, בהתחשב בעובדה שלמשקיעים אין מושג לאן הולכת הצמיחה העתידית של החברה. אז המסר כאן הוא דיי ברור: כן, קיצוץ בעלויות זה נהדר והכל, אבל עד שהחברות הללו יתגברו את קצב הצמיחה שלהן, כנראה שמוקדם מדי לחגוג.

מחירי המניות של אותן חברות צמיחה עדיין רחוקות מהשיאים שלהן בעבר.

אחת הסיבות לכך שמיקרוסופט הצליחה כל כך טוב השנה היא הגברת האמון בקרב המשקיעים שברגע שההאטה הכלכלית הנוכחית תחלוף, הצמיחה שממונפת על ידי AI תגבר שוב. נוסיף גם משמעת בכל הקשור לעלויות אחרי שנה דלה, ומקבלים הכנסה מואצת, מבסיס עלויות נמוך יותר. זה מתכון לצמיחת רווח טובה. למעשה, אנליסטים מצפים עכשיו שצמיחת הרווח של מיקרוסופט תתאושש לרמה של 15% בשנתיים הקרובות. נקווה שהם צודקים.

הניסיון להבין עד כמה שולי הרווח של הביג טק יכולים לטפוח היא משימה לא פשוטה. אבל אפשרות אחת היא פשוט להסתכל על ביצועי רווחים קודמים וחוץ ממיקרוסופט, שולי הרווח של ענקיות הטכנולוגיה הם הרבה מתחת למיטבם.

המשקיעים הולכים בגדול על ביג טק

מניות טכנולוגיה של המגה-קאפ זכו לכינוי "המסחר הצפוף ביותר" בסקר משקיעים שנערך לאחרונה. הביקוש של המשקיעים דחף את מדד טכנולוגיית המידע S&P 500 בעלייה של 20% עד כה השנה, בהשוואה לעלייה של פחות מ 10% של מדד S&P 500. זו ההתחלה החזקה ביותר לשנה של מגזר הטכנולוגיה ביחס לשוק הרחב מאז 2009 , אבל לביצועים החורגים האלה ככל הנראה אין שום קשר לציפיות הרווחים.

אנליסטים מעריכים כי רווחי הטכנולוגיה בארה"ב צנחו ב-15% בשלושת החודשים עד מרץ, הירידה השלישית בגודלה בקרב 11 קבוצות התעשייה של S&P 500, כשהסיבה היא עלויות גבוהות יותר והאטה בביקוש. ואילו העלייה בכלל מונעת על ידי תקוות שהפדרל ריזרב יתחיל בקרוב להוריד את הריבית וייתן בוסט להערכת השווי של מניות הטכנולוגיה.

המשקיעים אופטימיים

מודל הערכת שווי שנערך על ידי בלומברג, מראה כי האופוריה של המשקיעים הלכה רחוק מדי. מניות הטכנולוגיה ב-S&P 500 נסחרות לפי יחס מחיר לרווח קדימה (P/E) של יותר מ-25x אבל החישובים של בלומברג מראים שכדי להצדיק מכפיל כזה, הפד יצטרך להוריד את הריבית לפחות בשלושה אחוזים. זה יותר מפי חמישה ממה ששוק החוזים העתידיים מתמחר להורדת הריבית השנה. ולא רק שהערכת השווי של המגזר גבוהה במונחים אבסולוטיים, אלא שהיא גם מנופחת בהשוואה לשוק הרחב. ה-P/E קדימה של מניות הטכנולוגיה גבוה בכ-35% מה-S&P 500, מדובר בשתי סטיות תקן מעל הממוצע של חמש שנים. חומר למחשבה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך כלשהם בהתבסס על הנתונים והפרשנות בכתבה זו. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Golib Tolibov Dreamstime.com

Photo Golib Tolibov Dreamstime.com