נופש בכל מחיר. מדד המחירים לאפריל היה גבוה כאשר כמחצית מכך בשל עלייה במחירי הנופש.

מדד המחירים לצרכן בחודש אפריל עלה במפתיע באופן חד מהצפוי ב-0.8 אחוז (מול צפי שלנו לעלייה של 0.5%), כאשר מחצית מהתרומה למדד הגיעה מעלייה כמעט דו-ספרתית בסעיפי הנופש בארץ ובחו"ל על רקע הפיחות בשקל לצד הביקושים הגבוהים לנופש בפסח. בנוסף נמשכה העלייה במחירי השכירות (את זה דווקא צפינו) לצד עלייה עונתית במחירי המזון (סיום ההנחות לקראת פסח). העליות קוזזו במעט בשל ירידה במחירי החשמל והמים והפחתת המס על משקאות ממותקים.

התחזית הראשונית שלנו היא לעלייה של 0.6 אחוז במדד מאי בהובלת סעיף המזון (הכותרות מהעיתון מגיעות בסוף לצלחת שלנו), לצד עלייה עונתית במחירי הפירות וההלבשה. במדד יוני אנו צופים עלייה של כ-0.1 אחוז, כאשר ירידה עונתית במחירי ההלבשה, הפירות והירקות תתקזז עם עלייה במחירי השכירות והתחבורה. חשוב לציין שלאור הירידה במחירי הנפט בעולם מחירי הבנזין צפויים לרדת ביוני. עם זאת ייתכנו שוב שינויים במס הבלו שיתפרסמו רק ברגע האחרון.

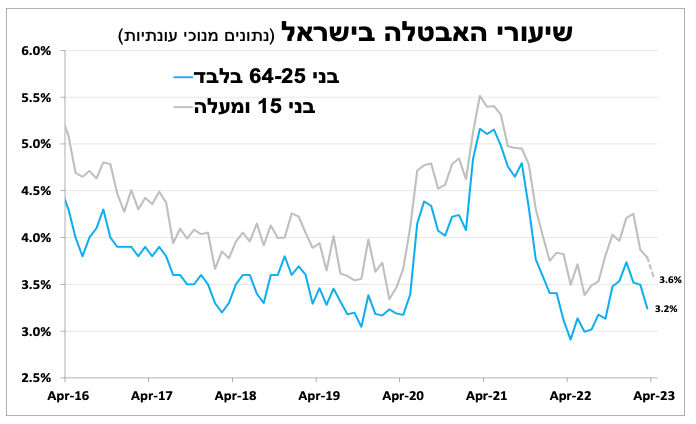

האבטלה יורדת, הצמיחה עולה והאינפלציה עדיין מאוד גבוהה. אנחנו מתקרבים לסוף תהליך עליית הריבית בישראל אך זה לא בהכרח יהיה כבר בשבוע הבא.

כאמור, האינפלציה ב-12 החודשים האחרונים נותרה על 5.0 אחוזים אך להערכתנו היא תתחיל לרדת בחודשים הבאים לאור "היציאה" של המדדים הגבוהים מהשנה שעברה מהחישוב השנתי. יחד עם זאת להערכתנו, האינפלציה לא תחזור לגבול העליון של היעד השנה.

תחזית זו, לצד ההפתעה כלפי מעלה במדד ונתונים טובים באופן מפתיע גם משוק העבודה כאשר שיעור האבטלה המשיך וירד ל-3.6 אחוזים באפריל (נתונים מנוכי עונתיות) תוך עלייה מקבילה בשיעור ההשתתפות, תומכים בכך שבנק ישראל יעלה את הריבית בעוד רבע נקודת אחוז ביום שני הקרוב. לגבי המשך תהליך העלאת הריבית גם אחרי חודש מאי (החלטה הבאה ביולי) אנו לא פוסלים עלייה נוספת לנוכח עקשנות האינפלציה דבר שאיננו מתומחר בשוק ההון.

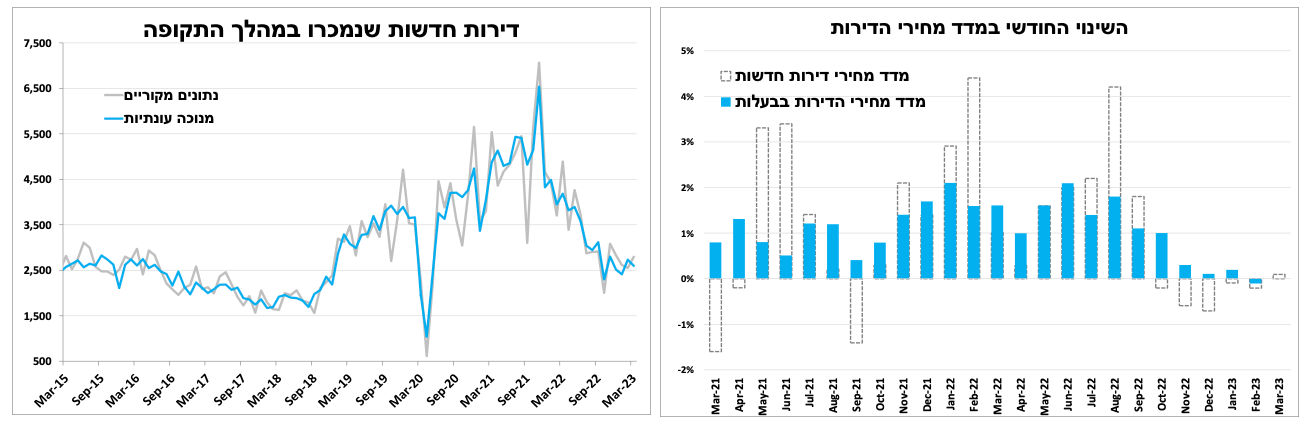

בניגוד לאינפלציה הכללית - קיפאון במחירי הדיור.

מדד מחירי הדירות בבעלות נותר ללא שינוי (בין אמצע פברואר לאמצע מרץ 2023), וב-5 החודשים האחרונים השינויים במדד היו זעומים לאור ההאטה בפעילות. זו גם באה לידי ביטוי עם ירידה בהכנסות ממסים בענף וירידה בסך המשכנתאות שניתנו לרמה הנמוכה ביותר מאז 2019 (חלק מכך נעוץ גם במיעוט ימי העסקים באפריל). לאור הירידה בפעילות ראינו בחודשים האחרונים את הקבלנים מגבירים את מאמצי המכירות כולל במחיר, כך שבחצי השנה האחרונה נרשמה ירידה מצטברת קלה של כ-2 אחוזים במדד מחירי הדירות החדשות (המחירים עדיין גבוהים מאוד בהשוואה לשנה שעברה). הפעולות תרמו בינתיים להתייצבות בפעילות בשוק היד הראשונה, כאשר ב-5 החודשים האחרונים עד למרץ נרשמה יציבות בסך המכירות של הדירות החדשות.

במבט קדימה להערכתנו, רמת המחירים הגבוהה לצד תהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות וההאטה בצמיחה ימשיכו למתן את הביקושים לנדל"ן. מדד תשומות הבנייה עלה ב-0.3 אחוז באפריל בעיקר בשל עלייה בשכר (בחלקו בשל ימי הרמדאן), אך קצב העלייה של המדד מתמתן בהשוואה לשנה שעברה.

מאמינים בפשרה. אופק דירוג האשראי של ישראל נותר ללא שינוי, בשל הביצועים הטובים של הכלכלה ועל רקע ההנחה שהמחלוקות יסתיימו בפשרה.

הסיכון בפיחות מהיר נוסף בשקל הצטמצם בשבוע האחרון, כאשר חברת הדירוג הבינלאומית S&P הותירה את דירוג האשראי של ישראל על AA מינוס, גבוה יותר בהשוואה לחברות הדירוג האחרות, והשאירה את אופק הדירוג על יציב. החברה ציינה את החוזקות של ישראל והעובדה ש-85 אחוזים מהחוב של ישראל נקוב בשקלים (הדירוג הוא לחוב החיצוני). החברה צופה צמיחה של 1.5 אחוזים השנה (נמוך מהערכות שלנו) לצד גירעון של כ-2.5 אחוזים בתקציב בשנת 2023 (תחזית סבירה). בנוסף, הם מניחים שהמחלוקות סביב הרפורמה המשפטית יסתיימו בפשרה (גם אנחנו רוצים להאמין).

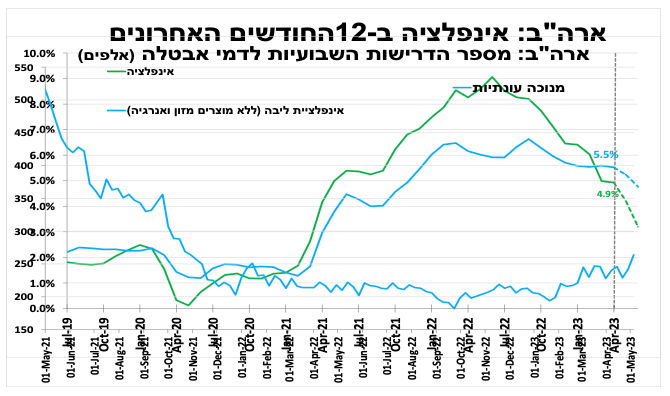

לראשונה זה זמן רב האינפלציה בארה"ב נמוכה מהאינפלציה בישראל.

האינפלציה בארה"ב ירדה במתינות באפריל, נראה ירידה חדה יותר בחודשיים הבאים.

מדד המחירים לצרכן בארה"ב עלה ב-0.4 אחוז, בדומה להערכות המוקדמות והאינפלציה במבט לאחור ירדה קלות ל-4.9 אחוזים. באפריל נמשכה הירידה במחירי האנרגיה ומחירי המזון נותרו ללא שינוי זה החודש השני ברציפות. העלייה במחירי השירותים בהובלת השכירות נמשכה, אם כי בקצב מתון יותר, ואף מחירי המכוניות המשומשות עלו לאחר 9 חודשים רצופים של ירידה. לאור זאת אינפלציית הליבה נותרה גבוהה על 5.5 אחוזים.

בחודשיים הבאים נראה ירידה חדה באינפלציה, כאשר "יצאו" מהחישוב השנתי המדדים המאוד גבוהים מהשנה שעברה (1.1% ו-1.4% במאי ויוני 2022). לאור זאת ולצד ההידוק בתנאי האשראי (במיוחד לנדל"ן) כתוצאה מהזעזועים בבנקים האזוריים בארה"ב בחודשיים האחרונים, אנו סבורים שגדלה ההסתברות שהפד ייקח פסק זמן בהעלאת הריבית.

השווקים הפיננסים שצופים מספר צעדים קדימה מתחילים לתמחר הפחתת ריבית כבר בספטמבר. אך להערכתנו עדיין רחוקים התנאים שמצדיקים היפוך כיוון בריבית, בהם: העוצמה של שוק העבודה כאשר למרות ירידה בסך המשרות הפנויות לצד עלייה במספר דורשי דמי האבטלה שיעור האבטלה נמצא קרוב לשפל של 3.4 אחוזים. נוסיף על כך את הערכתנו שאם לא נראה האטה משמעותית בקצב הצמיחה בארה"ב, אינפלציית הליבה תישאר גבוהה ושבמחצית השנייה של 2023 הירידה בקצב האינפלציה הראשית יכולה להיעצר ואף לחזור ולעלות.

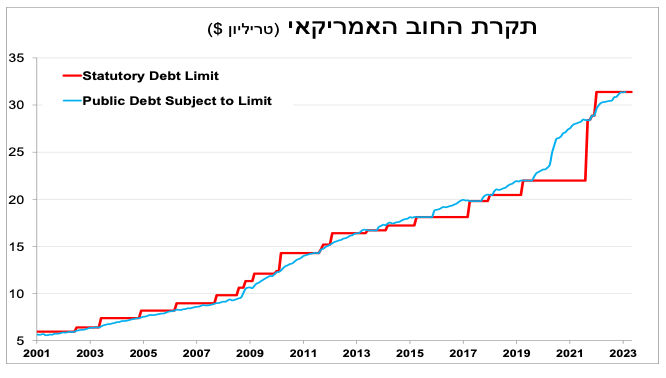

משבר תוצרת אמריקה. הקוטביות בפוליטיקה האמריקאית ממשיכה לאיים על השווקים הפיננסים.

הקוטביות בפוליטיקה האמריקאית ממשיכה לאיים על השווקים הפיננסים (רק בקורונה החליטו לקחת "פסק זמן"). שרת האוצר ביקשה מהקונגרס להעלות את תקרת החוב עד ל-1 ביוני, כדי שיוכלו להנפיק חוב חדש, אחרת הממשלה לא תוכל לעמוד בהתחייבויותיה. ברוב העולם כאשר יש תקציב עם גירעון, מבינים שהממשלה תוציא יותר כסף ממה שהיא מכניסה, בתקווה שההוצאה הנוספת תוביל לצמיחה מהירה יותר של התוצר (וההכנסות ממסים). מכיוון שבטווח הארוך הכלכלה צומחת, כך החוב הנומינלי תמיד גדל אבל לא בהכרח היחס חוב לתוצר. בארה"ב יש מצב ייחודי כאשר לאחר שהתקציב עבר בחקיקה והסכימו על גירעון, יש בנוסף מגבלה כמה חוב הממשלה יכולה להנפיק (דבר שאמור להיות חלק מהתקציב). לפני מספר חודשים הממשלה הגיעה לתקרת ההנפקות והיא לא יכולה להנפיק יותר אג"ח כדי לממן את פעילותה (מלבד אג"ח שהגיע לפידיון).

בטווח הקצר יש לממשלה עודפי הכנסות ממסים לממן את הפעילות, אך זה מוגבל. ההכרעה תהיה כצפוי בדקה התשעים (או קצת אחרי) כאשר 2 הצדדים יודעים שמלבד ההשלכות הכלכליות השליליות יש גם השלכות פוליטיות (כפי שראינו לאחר ההשבתה הממשלתית הארוכה שטראמפ ייזם בעבר). אם זה יתארך מעבר למספר ימים זה יפגע בכלכלה המקומית והגלובלית, עם שיבושים בשוק אג"ח האמריקאי הגדול בעולם.

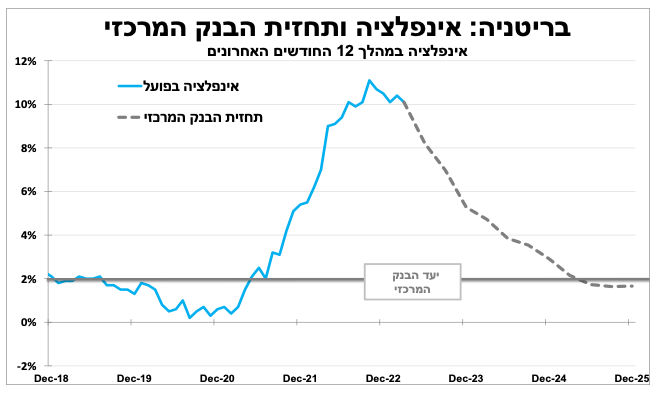

הבנק המרכזי בבריטניה העלה את הריבית ואינו מצפה שהאינפלציה תחזור ליעדה לפני 2025, דבר שמאותת על כך שתהליך עליית הריבית עוד לא הסתיים.

הבנק המרכזי בבריטניה העלה כצפוי את הריבית ברבע נקודת אחוז ל-4.5 אחוזים, הרמה הגבוהה ביותר מאז סוף 2008. בריטניה היא המדינה הגדולה היחידה שעדיין עם אינפלציה דו-ספרתית (10.1%), ולמרות הציפיות לירידה מהירה באינפלציה בחודשים הבאים, מרבית החברים תמכו בעלייה נוספת של הריבית.

ההחלטה לא הייתה פה אחד כאשר 2 חברים (מתוך 9) תמכו בהשארת הריבית ללא שינוי לאור החששות שהדבר יחריף את ההשפעה השלילית על הכלכלה. אך בינתיים התרחישים השליליים לא מתממשים (כך גם ברוב המדינות המפותחות) כאשר הצמיחה ברבעון הראשון הייתה חיובית, זאת בהשוואה לתחזיות השליליות בתחילת השנה. שוק העבודה נותר הדוק עם אבטלה נמוכה והמשך לחצי שכר (והמון שביתות גם תודות לברקזיט). לאור זאת תחזית הצמיחה של הבנק עודכנה כלפי מעלה ל-1.8 אחוזים השנה ובשנה הבאה, וגם תחזית האינפלציה עודכנה כלפי מעלה כאשר הבנק לא מצפה שהיא תחזור לגבולות היעד לפני 2025. לאור זאת אנו מצפים לעלייה נוספת של הריבית גם בהחלטה הבאה.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום