נקודות עיקריות

השבוע האחרון אופיין על יד עלייה בתשואות בארה"ב על רקע נאום "ניצי" יחסית על ידי פאוול ונתוני מאקרו חיוביים יחסית, בפרט הירידה במספר דורשי העבודה והעלייה בייצור התעשייתי. מסתמנת אופטימיות לגבי האפשרות להגיע לפשרה בין המפלגות לגבי העלאת תקרת החוב.

מאקרו ישראל:

ברבעון א' המשק צמח ב-2.5%, כאשר הצריכה הפרטית ללא כלי תחבורה עלתה ב-3.5%. יצוא שירותי היי טק עלה ב-9% אך הייצוא התעשייתי ירד ב-7.4%.

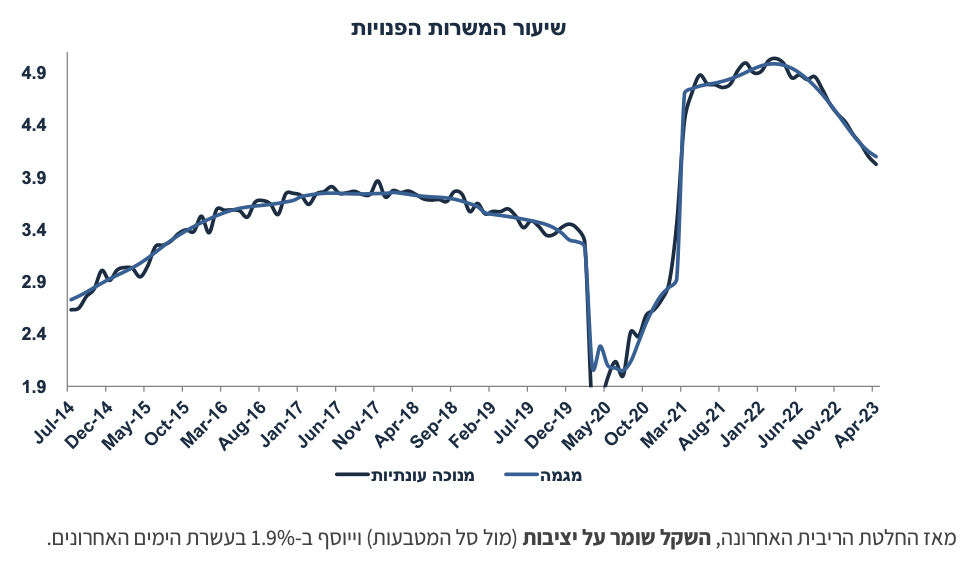

הביקוש לעובדים (מספר המשרות הפנויות) ממשיך לרדת, מה שתומך בהתמתנות בלחצי שכר.

סביבת האינפלציה:

התייקרויות במוצרי המזון צפויות לתרום כ-0.4% לאינפלציה במאי-יולי.

בימים האחרונים השקל התחזק, מגמה אשר צפויה להמשיך ולתמוך בהתמתנות באינפלציה.

מדיניות מוניטארית

הריבית צפויה לעלות ב-0.25%, אך הדיון המוניטארי צפוי להתלבט בין 0.25% ל-0.5%.

בעולם:

ארה"ב:

הנתונים "הקשים" היו טובים מהצפוי: המסחר הקמעונאי ליבה עלה ב-0.7% והייצור התעשייתי (ללא אנרגיה) עלה ב-1.0%. מספר התחלות הבנייה נותר על רמה גבוהה יחסית. מספר דורשי העבודה ירד ב-22 אלף איש.

לעומת זאת, מדד האינדיקטורים המובילים מצביע על התכווצות מתקרבת בפעילות הכלכלית.

אירופה:

מדד האמון העסקי בגרמניה ZEW מצביע על הרעה, גם במצב השוטף וגם בציפיות קדימה.

יפן:

המשק היפני צמח ב-0.4% ברבעון א' (כפול מהצפוי) או כ-1.6% בחישוב שנתי.

סין:

פתיחת המשק לא הביאה לצמיחה מהירה במיוחד. הייצור התעשייתי עלה בקצב מתון (5.6% שנה אחורה) אך המסחר הקמעונאי עלה ב-18%.

שוק האג"ח:

בשבוע האחרון התשואות בארה"ב עלו ב-22 נקודות בסיס על רקע מכלול של נתונים חיוביים ונימה ניצית מכיוונו של הפד.

הסתכלות על "המדדים המובילים" מנבאת מיתון בארה"ב, מה שיתמוך בירידת תשואות.

מגמת הייסוף בשקל צפויה להימשך ותומכת בהתמתנות בלחצי האינפלציה.

משקיעים זרים הגדילו את הנתח שלהם באג"ח ישראלי ל-13.3% במרץ מ-11.5% בדצמ' 22.

אישור התקציב והבנה שלא צפויה חקיקה חד צדדית צפויים להמשיך לתמוך באפיקים הארוכים.

שוק האג"ח שנה קדימה: עדיפות לשקלי הארוך

בהסתכלות על העקום החזוי בעוד שנה, קיימת עדיפות לשקלי הארוך.

מסקנה זאת מניחה הורדת ריבית ב-2024, גם בארה"ב וגם בישראל, וירידה בציפיות האינפלציה.

הפער החיובי בין אג"ח ישראלי לאג"ח ארה"ב צפוי להתאפס או לחזור להיות מעט שלילי.

בעוד שנה, ציפיות האינפלציה שנה קדימה צפויות להתמתן בצורה משמעותית.

מאקרו ישראל

העלאת ריבית היום, אבל בכמה?

לא נשאיר אתכם במתח: כנראה שהריבית תעלה ב-0.25% היום. אך סביר להניח שהדיון המוניטארי יתלבט גם לגבי חלופה של העלאת ריבית גבוהה יותר של 0.5%. מהם הנימוקים?

בעד העלאת ריבית של 0.25% ואפילו יותר:

מדד אפריל הגבוה והאצה באינפלציית הליבה ל-4.3% (שנה אחורה) מ-4.1% לפני חודש.

שוק העבודה נותר הדוק, שיעור האבטלה (בניכוי עונתיות) ירד ל-3.6% באפריל מ-3.8% תוך כדי גידול במספר המועסקים.

נתוני הצמיחה מצביעים על המשך התרחבות בפעילות המקומית. הצריכה הפרטית למעט כלי תחבורה (סעיף מעוות בגלל השינוי במיסים בינואר) עלתה ב-3.5% ברבעון א' (בחישוב שנתי), נתון בהחלט סביר (1.2% לנפש). גם ההשקעות נמצאות בצמיחה (17.4% ברבעון א', בפרט ההשקעות למעט הבנייה למגורים).

סקר מגמות של אפריל מצביע על המשך התרחבות בפעילות בקצב חיובי.

מה תומך בזהירות מוניטארית (העלאה של 0.25% בלבד):

רמת הריבית כבר מרסנת מאד, הריבית הריאלית ביחס לציפיות האינפלציה נמצאת על 1.5% (ותעלה ל-1.7%).

ציפיות האינפלציה נותרו בתוך היעד של בנק ישראל, בכול הטווחים.

סקר מגמות גם מצביע על ציפייה להתמתנות משמעותית בחודשים הקרובים וחולשה בתעסוקה.

מספר המשרות הפנויות ממשיך לרדת, מה שמצביע על מעט רפיון בשוק העבודה. שיעור המשרות הפנויות ירד ל-4.02% באפריל משיא של 5.04% במרץ 2022, אך עדיין מעט מעל הרמה ערב הקורונה (3.46% ב-2019):

קיים חשש שהעלאת ריבית חדה מדי תפגע יותר מדי חזק בפעילות, בפרט בשוק הנדל"ן ותקשה על המימון של הסקטור העסקי.

בעולם מסתמנת התמתנות בפעילות, סביבה אשר תמתן גם את הפעילות בישראל. הפד מאותת שסיים את מחזור ההידוק המונטארי וה- ECB מתקרב לסיום.

עדיף להעלות ב-0.25% היום ולהמתין לבחון את הנתונים הכלכליים עד החלטת הריבית הבאה.

התרחיש שלנו: בנק ישראל מעלה את הריבית היום ב-0.25%. לאחר אישור התקציב בסוף החודש ומסרים מראש הממשלה שלא תהיה חקיקה משפטית חד צדדית, השקל ימשיך להתחזק בהדרגה. מגמה זאת מאפשרת לבנק ישראל לשמור את הריבית על רמה של 4.75% עד סוף השנה. התמתנות באינפלציה ובפעילות יתמכו בהורדת ריבית של 1.0% במצטבר במהלך 2024 ל-3.75% בסופה. הורדת ריבית הפד ב-2024 גם תתמוך במגמה דומה בישראל.

נתוני מאקרו חשובים שיתפרסמו בישראל – שני: נתוני תעסוקה מלאים (אפריל). שלישי: הייצור התעשייתי והפדיון בענפי המשק (מרץ), רביעי: המדד המשולב של בנק ישראל (אפריל).

מאקרו חו"ל

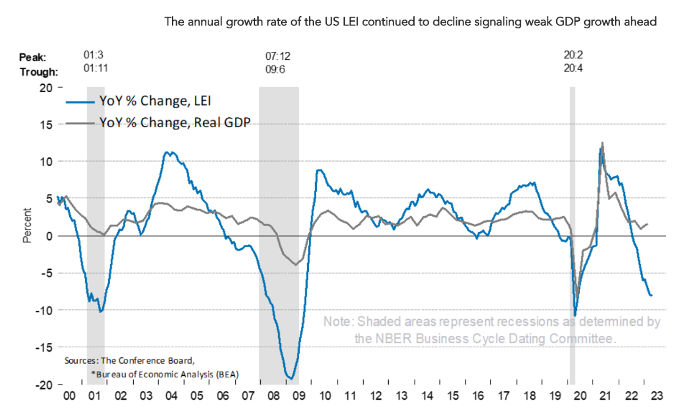

ארה"ב: האינדיקטורים המובילים מצביעים על התכווצות

בהסתכלות על הנתונים הכלכליים, חשוב תמיד להבחין בין אינדיקטורים לפעילות בהווה ובין אינדיקטורים מובילים.

מכלול של נתונים פורסמו בשבוע האחרון המצביעים על התרחבות בפעילות במצב השוטף: התרחבות במסחר הקמעונאי, בייצור התעשייתי, נתוני תעסוקה ועוד. מדד האינדיקטורים לגבי המצב השוטף (co-incident indicators) עלה ב-0.3% באפריל לאחר עלייה של 0.2% במרץ ועלייה של 0.7% בשישה חודשים האחרונים. כלומר, כעת ההתרחבות בפעילות נמשכת (אם כי בקצב מתון).

חשוב יותר לנתח את מדד האינדיקטורים המובילים אשר ירד ב-0.6% באפריל, לאחר ירידה של 1.2% במרץ וירידה של 4.4% בשישה חודשים האחרונים. למעשה, מדד האינדיקטורים המובילים (LEI) ירד זה החודש ה- 13 ברציפות. מדד זה נוטה להוביל את השינוי בתוצר ב-7 חודשים וחוזה התכווצות בפעילות כבר ברבעון ב' של 2023. מדד האינדיקטורים המובילים מורכב מנתונים פיננסיים (שוק המניות, עקום התשואות) ונתונים אחרים כגון הציפיות של משקי הבית, ההזמנות החדשות (בתעשייה ובכלל), אישורי הבנייה, מספר דורשי העבודה, והשינוי במספר שעות העבודה בתעשייה.

הגרף הבא ממחיש את הקשר ההיסטורי בין מדד האינדיקטורים המובילים ובין השינוי בתוצר, בקצב שנתי (בפיגור של 7 חודשים):

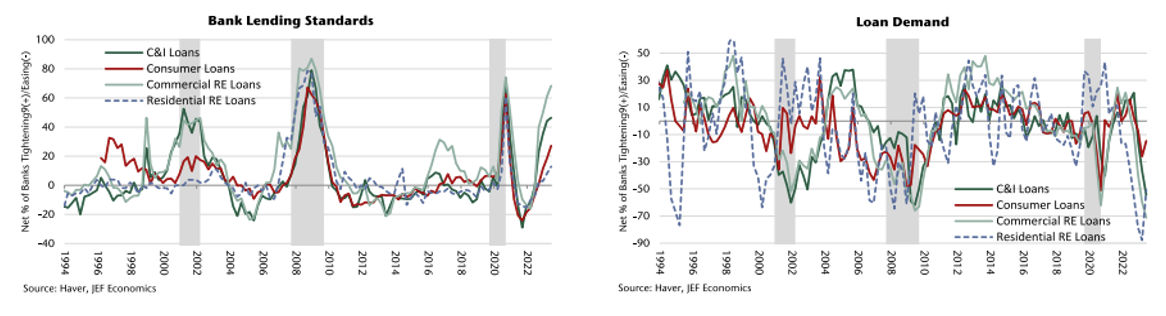

ברקע, מסתמנת התייקרות חדה במחירי המימון (והקשחת תנאי המימון על רקע משבר הבנקים) וירידה בביקוש:

משמעות: ארה"ב לקראת תקופה של התמתנות ואפילו התכווצות בפעילות, כאשר השאלה הקשה הינה עוצמת המיתון והשפעתו על סביבת האינפלציה. עד כה, ההתכווצות בפעילות נדחתה, בעיקר בשל השפעת עודפי החיסכון שנצברו בתקופת הקורונה. בכול זאת, מדד ה-LEI לא מבשר טובות. אם כן, עליית התשואות בארה"ב של 22 נקודות בסיס בשבוע האחרון צפויה להיות זמנית.

נתוני מאקרו חשובים שיתפרסמו בעולם - שלישי: מדדי מנהלי הרכש PMI בשורה של מדינות מפותחות, כולל ארה"ב, יפן, UK, ואירופה (מאי). ארה"ב: חמישי: מספר דורשי העבודה, שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (אפריל).

שוק האג"ח: עדיפות לשקלי הארוך

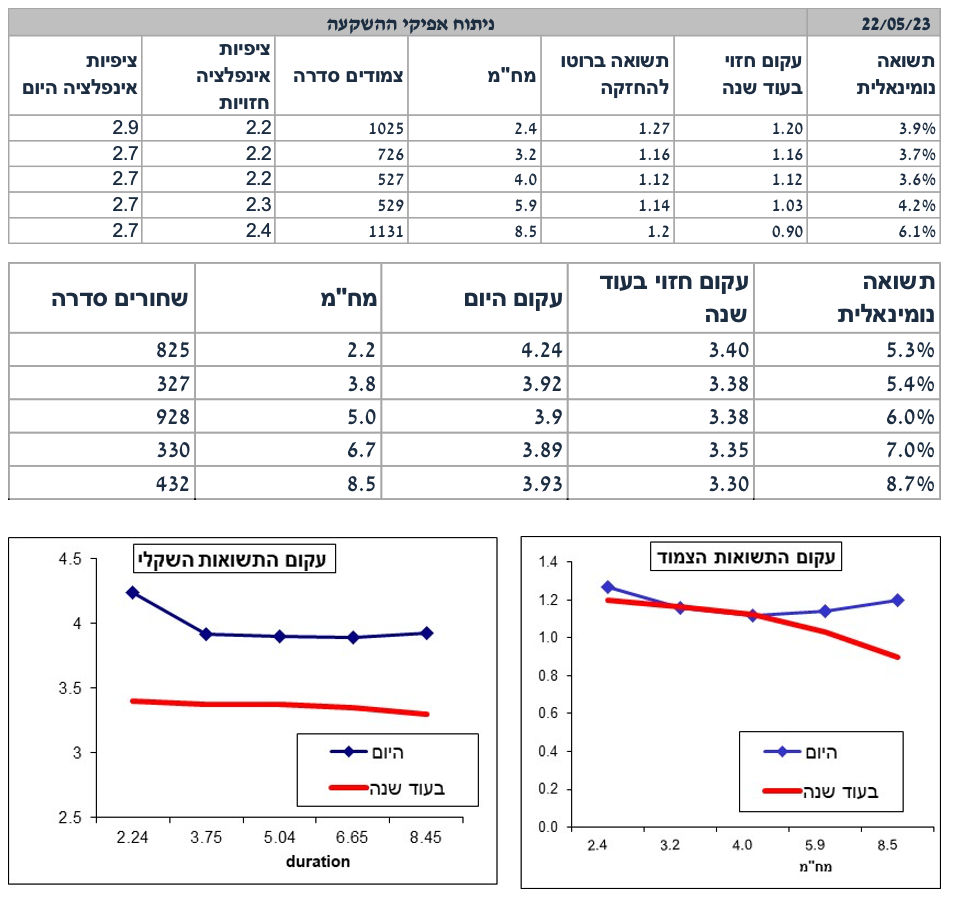

בפרק זה ננתח את שוק האג"ח בראיה לטווח הארוך, זאת על ידי בנייה של עקום חזוי בעוד שנה תחת מספר הנחות:

1. האינפלציה שנה קדימה תגיע ל-2.9% (אפריל שנה קדימה).

2. בעוד שנה, ציפיות האינפלציה צפויות לרדת בצורה ניכרת (לכיוון 2.3%-2.5% שנה קדימה), זאת על רקע התמתנות בפעילות, עלייה באבטלה, קיפאון במחירי הסחורות וייסוף מתון בשקל. צפויה גם התמתנות במחירי השכירות במדד.

3. עד רבעון ב' 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד וגם בנק ישראל יתחילו להוריד את הריבית כבר ברבעון א' 2024.

4. הפער החיובי בין אג"ח ישראלי לאג"ח ארה"ב צפוי להתאפס או לחזור להיות מעט שלילי. בראיה ארוכת טווח, סביבת האינפלציה בישראל צפויה להיות נמוכה יותר מהאינפלציה בארה"ב.

5. התשואה ל-10 שנים בארה"ב תעמוד על 3.4% בעוד שנה (כאשר הפד מתחיל להוריד את הריבית).

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכול נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד)"

ניתן לראות, שהאפיקים השקלים עדיפים על הצמודים, בפרט האפיקים הארוכים.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי