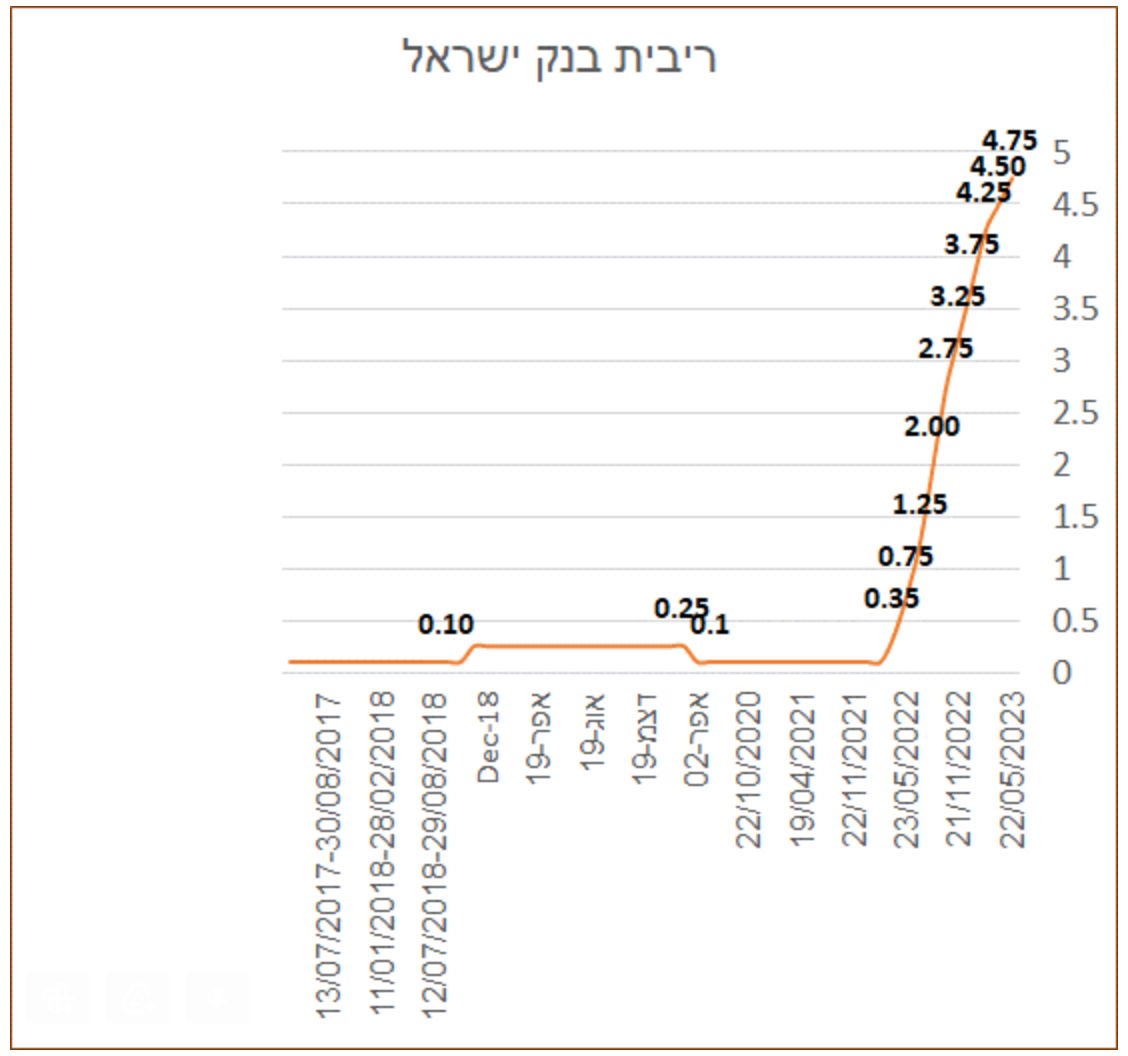

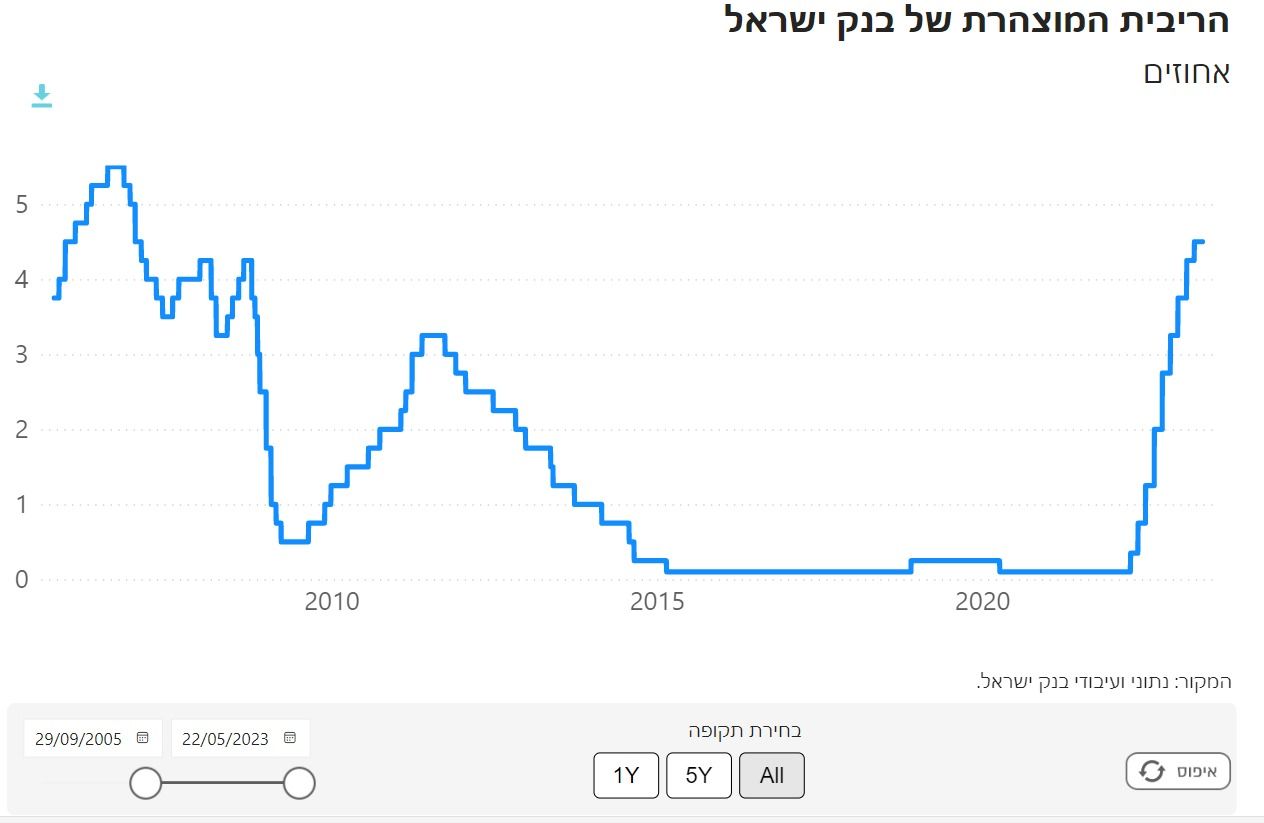

העלאת הריבית הייתה צפויה - בנק ישראל מעלה את הריבית ב-0.25% ל 4.75% וריבית הפריים מתייקרת ל-6.25% הגבוהה מאז דצמבר 2006 | רונן מנחם, טפחות - אין לשלול העלאה נוספת | פסגות - יתכן ובנק ישראל מכין את המשק לעצירת העלאות הריבית | ההודעה הבאה ב 10 ליולי.

האינפלציה בשנים-עשר החודשים האחרונים מצויה מעל הגבול העליון, מקיפה מנעד רחב של סעיפים, ועומדת על 5%. בהסתכלות על 6 החודשים האחרונים, וביתר שאת על 3 החודשים האחרונים ניתן לראות כי קצב האינפלציה נמוך יותר מזה של האינפלציה השנתית.

הציפיות והתחזיות לאינפלציה לשנה הראשונה מכל המקורות נמצאות בסביבת הגבול העליון של תחום היעד. הציפיות משוק ההון לשנה השנייה ואילך מצויות כולן בתוך תחום היעד.

הפעילות הכלכלית במשק הישראלי מצויה ברמה גבוהה, אך חלק מהאינדיקטורים הכלכליים מצביעים על התמתנות מסויימת בפעילות. התוצר צמח ברבעון הראשון של שנת 2023 ב-2.5% במונחים שנתיים, קצב גבוה יחסית לאחר שמנכים את ההשפעות הזמניות של השינויים במיסוי כלי הרכב. שוק העבודה מוסיף להיות הדוק ובסביבת תעסוקה מלאה, אך שיעור המשרות הפנויות מצוי במגמת ירידה.

בשוק הדיור, היקף העסקאות וביצועי המשכנתאות ממשיכים לרדת. מחירי הדירות בחודש אפריל נותרו ללא שינוי לאחר ירידה קלה במרץ. לעומתם, מחירי השכירות המשיכו במגמת העלייה וסעיף שירותי הדיור במדד עלה ועומד על 7.2% בשנה האחרונה.

מאז החלטת המדיניות האחרונה השקל נחלש מול הדולר ב-1.45%, מול האירו ב-0.7% ובמונחי השער האפקטיבי ב-0.8%.

בעולם, הצמיחה מוסיפה להיות מתונה אך גבוהה מהציפיות בתחילת השנה. סביבת האינפלציה מוסיפה להיות גבוהה אך מצויה במגמת התמתנוכת. העלאות הריבית בעולם נמשכות, אך הקצב מתמתן.

הפעילות הכלכלית במשק הישראלי מצויה ברמה גבוהה ומלווה בשוק עבודה הדוק, אם כי ישנה התמתנות מסויימת במספר אינדיקטורים. האינפלציה רוחבית ועדיין מצויה ברמה גבוהה. לכן, הוועדה החליטה על העלאת הריבית. תוואי הריבית יקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה, זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות.

הפעילות הכלכלית בישראל מצויה ברמה גבוהה, אם כי ישנה התמתנות במספר אינדיקטורים. שוק העבודה מוסיף להיות הדוק ומצוי בסביבת תעסוקה מלאה. האינפלציה נמצאת מעל היעד ומקיפה מנעד רחב של סעיפים. המשך המדיניות המוניטרית המצמצמת וההתמתנות בפעילות בעולם צפויים להביא להאטה בקצב האינפלציה לצד האטה מסויימת בפעילות הכלכלית בישראל.

רונן מנחם, הכלכלן הראשי של בנק מזרחי-טפחות אמר כי עד כה עלתה הריבית 10 פעמים בשיעור מצטבר של 4.65 אחוזים.

בשורה התחתונה, בנק ישראל הותיר ללא שינוי את הסיפא של ההודעה, המשקפת את עמדתו הכוללת: הפעילות הכלכלית מצויה ברמה גבוהה, שוק העבודה הדוק והאינפלציה רוחבית ועדיין גבוהה. לנוכח כל אלו, הוחלט על העלאת הריבית. כמו כן, תימשך מדיניות תלויית נתונים.

יצוין, כי נותר גם פתח להקלה של המדיניות בהמשך: בנק ישראל שב ואומר כי מספר אינדיקטורים כלכליים רשמו התמתנות. כמו כן, הערה חדשה נוספה להודעה היום – לפיה בהסתכלות על 6 החודשים האחרונים, וביתר שאת על 3 החודשים האחרונים, קצב האינפלציה נמוך יותר מזה של האינפלציה השנתית.

לדעתי, תוספת זו רומזת כי בנק ישראל ישקול ברצינות הפסקה של העלאת הריבית, שכן התקופה המדוברת כוללת גם את מדד אפריל, שכזכור הפתיע כלפי מעלה. ניכר כי בנק ישראל מתבונן על טווחי זמן ארוכים יותר. עוד מציין בנק ישראל כי שיעור המשרות הפנויות נמצא במגמת ירידה, בעוד בהודעה הקודמת נכתב כי ירידה זו מתונה בלבד. להערכתי, זו אינדיקציה לראייה מעט מרוככת יותר של בנק ישראל את שוק התעסוקה.

לבסוף, בנק ישראל מציין כי האינפלציה בעולם נמצאת במגמת התמתנות, ובניגוד להודעה הקודמת לא כותב כי מדדי הליבה עולים. בסך הכל, הודעה ללא הפתעות של ממש, אך ניכר ניסיון לאיתות קל מצד בנק ישראל לקראת התמתנות ייקור הריבית.

הודעת הריבית הבאה תימסר ב-10 יולי 23 ויקדם לה פרסום מדד המחירים לצרכן לחודש מאי, שעשוי אף הוא להיות גבוה ולאתגר את משימתו של בנק ישראל.

אין לשלול על הסף כי הריבית תעלה פעם אחת נוספת בשיעור דומה, אך כאמור, הנתונים שיפורסמו עד אז ישפיעו מהותית על ההחלטה.

גיא בית אור, הכלכלן הראשי של פסגות -

בנק ישראל העלה את הריבית, כצפוי, ב-0.25 נ"א לרמה של 4.75%. לפחות מהקריאה הראשונית של ההחלטה, ניכר כי בבנק ישראל מנסים לאזן וייתכן כי מכינים את השווקים לעצירה של העלאות הריבית. בכל מקרה הם משאירים את הדלת פתוחה וממשיכים לנקוט, כמו בהחלטה הקודמת, במדיניות שתהיה תלויה בנתונים השוטפים.

איפה רואים זאת?

ראשית כל, באינפלציה. בבנק ישראל מציינים כי האינפלציה מצויה מעל הגבול העליון ומקיפה מנעה רחב של סעיפים – אין חדש תחת השמש. עם זאת הם ציינו כי בהסתכלות על 3 ו-6 חודשים אחרונים, ניתן לראות כי קצב האינפלציה נמוך יותר. במיוחד רואים את ההאטה בשלושת החודשים האחרונים עם עליה בקצב שנתי של 3.9% במדד הכללי, ו-4.4% במוצרים הבלתי סחירים.

בכל הנוגע לציפיות האינפלציה מציינים בבנק ישראל כי החל מהשנה השנייה הן מצויות כולם בתוך תחום היעד כאשר לשנה הקרובה הן מצויינות בסביבות הגבול העליון

בכל הנוגע לפעילות הכלכלית, *בבנק ישראל מציינים כי הפעילות מצויה ברמה גבוהה, אך ביחד עם זאת אומרים כי חלק מהאינדיקאטורים מצביעים על התמתנות מסויימת בפעילות*. בנוסף, הם ציינו כי שוק העבודה הדוק ובתעסוקה מלאה, אך דאגו לאזן זאת עם ציון העובדה שמספר המשרות הפנויות נמצא בירידה.

גם בשוק הדיור הם ממשיכים לציין כי הענף מתקרר וזאת עקב ירידה במספר העסקות וביצועי המשכנתאות, אך בינתיים מחירי השכירות ממשיכים במגמת העלייה – בבנק ישראל יודעים היטב כי תמונת המצב בשוק השכירות אינה מייצגת את מה שקורה בזמן אמת ומשקפת יותר את התמונה בשנה האחרונה. ככל שיעבור הזמן, התקררות שוק הדיור צפויה לחלחל את סעיף הדיור במדד.

סוף מתייחסים בבנק ישראל לתמונת המצב העולמית עם צמיחה מתונה אך גבוהה מהציפיות, אינפלציה גבוהה אך מתמתנת והעלאות ריבית שנמשכות, אך בקצב נמוך יותר.

המשפט המסכם של בנק ישראל בהחלטה נותר זהה בדיוק למשפט המסכם בהחלטה הקודמת – תוואי הריבית ייקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה ...

ומה אנחנו חושבים?

נתוני הפעילות הכלכלית האחרונים שפורסמו בישראל מלמדים אותנו שאפקט הריבית עוד ממש לא בא לידי ביטוי בנתונים הכלכליים כאשר הביקוש המקומי – צריכה והשקעה – ממשיך להיות גבוה. כמובן שזה לא ממש אמור להפתיע אותנו שכן אפקט הריבית על הפעילות הכלכלית מתחיל לבוא לידי ביטוי בנתונים בין שנה לשנתיים אחרי תחילת העלאות הריבית.

על מנת לראות התמתנות אמיתית באינפלציה הדביקה, נדרשת האטה משמעותית בפעילות הכלכלית ולהערכתנו השפעה משמעותית עוד לפנינו כאשר אפקט הריבית מצד אחד, והאינפלציה הגבוהה מצד שני שוחקים את כוח הקנייה של משקי הבית בישראל באופן משמעותי.

האם הנתונים יתמתנו בקצב מספק על מנת שבנק ישראל לא יעלה את הריבית בחודש יולי? נכון להיום זה עדיין ממש לא ברור.

לפחות להערכתנו, בשלב זה יהיה נכון לבנק ישראל לחכות ולראות כיצד אפקט הריבית מחלחל אל הכלכלה הריאלית לפני שיחליט על מהלך העלאה נוסף, שעשוי להכניס את בנק ישראל לטריטוריה של טעות מדיניות.

אי אפשר לצפות שהריבית תעלה מ-0.1% ל-4.75% בתוך שנה ולא יהיו לזה השלכות מאקרו כלכליות משמעותיות. אפקט הריבית עוד לפנינו.

החלטה צפויה עם הטייה יונית – אות לשוקי האג"ח לעלות. ואכן בתגובה להחלטה תשואות האג"ח יורדות בשעה זו.

איור: פאנדר

איור: פאנדר