לכל פעילי שוק ההון יש העדפות משלהם. חלקם, אוהבים להסתכל על נכסי המדינה שלנו, המקומיים, וזאת מכמה סיבות: פשוט קל יותר לחקור ולהבין מה קורה בחברות מקומיות, במאקרו ובמיקרו, ובכלל גם בפוליטיקה ובחברה. הסתכלות על נכסים מקומיים נותנת לנו עדיפות פונדמנטלית על פני התעסקות בנכסים שרחוקים מאתנו גיאוגרפית. נכון שבעידן האינטרנט, יש ים של מידע שזמין על כל דבר ונושא, כולל על חברות ותהליכים עולמיים ומקומיים, אבל, כאשר עוסקים בשוק המקומי, ישנה גם האפשרות לפנות ישירות להנהלות, ולדבר עם מי שקובע בפועל.

העדפה אחרת יכולה להיות פיזור של השקעות ביבשות שונות, ואף במדינות שונות. דוגמה בולטת להעדפה כזו הייתה כשראינו אחזקה בהיקף משמעותי החזקות של נכסי סין אצל פעילים מרכזיים בשוק הישראלי. הנחת היסוד הייתה, ונשארה, שסין מתקדמת לכיוון היותה מעצמת העל הכלכלית השנייה, ובעתיד, אולי גם הראשונה בעולם. אוכלוסייתה, הממשל החזק והריכוזי, והמהירות שבה הקפיטליזם השתלב בכלכלה של סין (בעידוד ועזרה של החברות המערביות), רק חזקו את התקווה לתשואות גבוהות במדינה האסייתית.

אגב הודו מתקרבת לעבור את סין בגודל האוכלוסיה, מעניין אם הודו תעלה על הרדאר של המשקיעים כפי שראינו ביחס לסין. כל זה כדי לומר שמשקיעים שונים יכולים לקחת חלק במגמות של מדדים, מניות, אג"ח, קרנות נאמנות או סל, בזירות שבהן יש חשיפה שונה למטבעות המדינות השונות. כתבה זו תנסה להראות כמה צד המטבע היה דומיננטי בתשואות האחרונות, מעבר למהות של המדדים עצמם, וגם תנסה לומר איך ניתן למקסם, לעיתים, שילוב מגמות בנכסים עצמם, ובמטבעות שבהן הם נקובים.

מבט על המטבעות עצמן

נתחיל במבט על שלוש מטבעות בסיסיים שאליהן נתייחס בהמשך הדברים. וכדי להמשיך ולתאר את שקרה, אני מביא את גרף 1, שמתאר את השינויים שקרו במטבעות החשובים בדיון שלנו – יורו, שקל ודולר מאז סתיו 2022 עד היום (הגרפים בכתבה נוצרו על ידי פלטפורמת TradingView).

העקומה הירוקה מייצגת את השינוי ביורו מול הדולר (עלייה של 15.26%), העקומה הכתומה מייצגת את השינוי בדולר מול השקל (מול השקל) (עלייה של 3.57%) ולבסוף, העקומה השחורה מייצגת את השינוי שקרה בדולר אינדקס, המהווה את בסיס ההערכה עבור הדולר האמריקאי עצמו (ירידה של 11.41%-). שימו לב שכאשר אנחנו מציינים 3.57% עלייה בדולר שקל, אנו יכולים להסיק מזה שתי מסקנות מהירות: (1) השקל נחלש מול הדולר ב־3.57%; (2) אם לוקחים נכס דולרי, הרי שנכס זה ערכו היה יורד ב־11.41%, העובדה שהדולר התחזק מול השקל ב־3.57% אומרת שסך ההיחלשות של הדולר היא קצת מעל 15% (הכפלת האחוזים המצרפית). כמו כן, את השינוי ביורו נטו נחשב כך: הזוג EUR/USD עלה ב־15.26% אבל הדולר ירד ב־11.41% לכן היורו עלה נטו ב: 15.26%-11.41% = 3.85%.

אפשר לראות שמדובר בהיקף לא מבוטל של אחוזים, והם יכולים להיות משמעותיים עד כדי כך שישפיעו דרמטית על השינוי בנכסים עצמם באותה תקופה. זו אחת המטרות של הכתבה הזו, להדגיש כמה חשוב לשים לב למטבע בו נסחר הנכס, ולקחת בחשבון כאלמנט משפיע מאוד על התשואה במטבע שבו אנו מעוניינים כבסיס לחישוב (במקרה שלנו, לרוב, בשקלים).

השפעת המטבעות | הדאקס מול ה־S&P500

להדגשה נקודה זו, אני מציג שני גרפים נוספים. בגרף 2 מוצג השינוי באחוזים במונחים דולרים במדד הדאקס הגרמני וב־S&P500 האמריקאי. גרף 2 מדגים בצורה בולטת במיוחד את שקרה, כאשר חלק מהעלייה המדהימה של הדאקס בהחלט נבעה מהמטבע. בואו נחשוב לרגע, האם כלכלת אירופה טובה יותר מאשר הכלכלה האמריקאית? ואפילו זו הגרמנית? בוודאי שלא. למרות כל הקשיים שיש בכלכלה האמריקאית, כולל העלאות הריבית והצמצום בנזילות, המכוונים על ידי הפד לצמצום הביקושים ולהקטנת האינפלציה, הצמיחה והתעסוקה עדיין מראים תוצאות טובות למדי בארה”ב.

האינפלציה שהייתה בשיא סביב 9% ירדה לאזור ה־5% ושוק המניות נע ונד בתחום צר של 3800-4200 די הרבה זמן. לעומת זאת, האינפלציה באירופה גבוהה בהרבה, ונעה סביב ה־8-9%, האבטלה הממוצעת ביבשת, וגם בגרמניה, הרבה יותר גבוהה מזו באמריקה, ולאחרונה הנדל”ן האירופי עושה סימנים של קריסה מהירה מזו שבארה”ב. ועוד דבר, הצמיחה בגרמניה מגיעה לרוב מייצור וייצוא, וחזרתה של סין אמנם עוזרת למכור מחדש מכוניות ומכונות, אבל אין הרבה דרישה למוצרים שלה במערב בגלל היורו העולה.

הקו הכתום מייצג את המדד הגרמני, והקו השחור את המדד האמריקאי. מאז אותה נקודת ייחס בזמן, סתיו 2022, ראינו עלייה דרמטית של 49.68% בערכו של הדאקס (שוב, במונחים דולריים) כאשר הושגו רק 13.42% במדד האמריקאי (די קרוב לאבוד ה־11.41%- שראינו בדולר-אינדקס!). ברור שאי אפשר לייחס את השוני הזה כולו לחוזקו של היורו, אבל אין ספק שהתחזקות המטבע האירופי משפיעה גם פסיכולוגית על המשקיעים. מה גם, שהמדד הזה הרבה יותר קורלטיבי לנאסד”ק מאשר ל־S&P500.

למי שיאמר שאין קשר בין שני השווקים נציין מיד את הצורה הדומה מאוד של תנועת המחיר בשני המדדים. אותן עליות, ואותן ירידות. רק בהיקפים שונים, וחלק מהשוני בוודאי נמצא עקב החוזק במטבע. אגב, במונחי יורו, המדד הגרמני עלה הרבה פחות (32.47%).

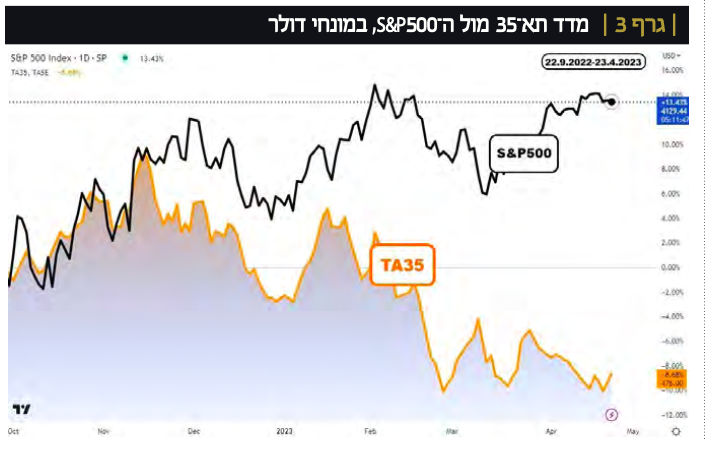

השפעת המטבעות תא־35 מול ה־S&P500

הדוגמה הבאה קרובה אלינו יותר, ומשווה בין תא־35 ל־S&P500.

גרף 3 מראה, במונחים דולריים, שלעומת ה־13.43% שעלו בארה”ב, אנחנו ירדנו ב־8.68%-. מדוע? היה כאן שילוב של ירידה במונחי שקל (הבורסה שלנו פשוט ירדה), וגם עלייה של הדולר מול השקל אצלנו, למרות שהוא נחלש בעולם. זה המקום לזכור תקופות טובות יותר שבהן היינו יכולים להיות בטוחים בדבר אחד: השקל הוא מטבע חזק יחסית בעולם. איך אנו יודעים זאת? מספיק לציין את הרזרבות הדולריות בארץ, העומדות כיום על קצת פחות מ־200 מיליארד דולר.

להזכיר, עיקר הרזרבות של בנק ישראל נועדו לעזור במקצת לייצוא המקומי מול ביחס לשער המטבע המקומי המתחזק. זה נמשך כל כך הרבה שנים שזה הפך למוסכמה, שנשברה בתקופה האחרונה, אחרי סדרה של אירועים פנימיים וחיצוניים, שהעלו את הדולר המקומי, הורידו את הבורסה שלנו, וכל זה כאשר המניות עלו, והדולר ירד בחו”ל.

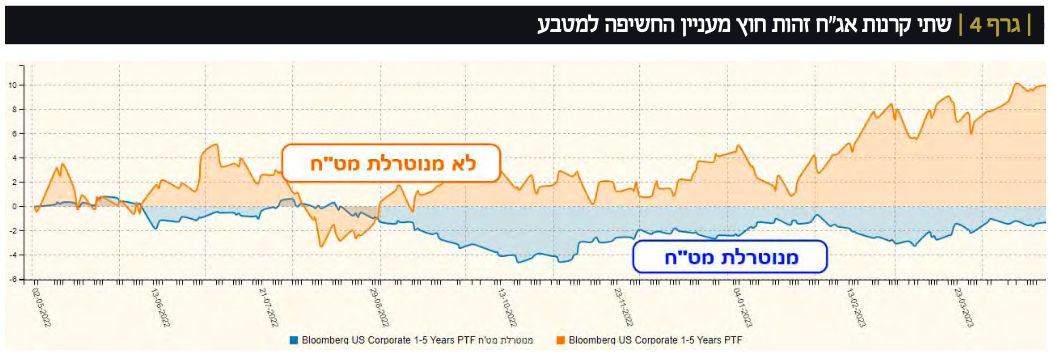

דוגמה נוספת מתחום הרבה יותר סולידי

להדגשת העוצמה של ההבדלים האפשריים בין נכסים מנוטרלים מט"ח, ואלו שאינם כאלו, אני מביא שתי קרנות נאמנות מתחום סולידי יחסית: קרן חו"ל, של אג"ח קונצרני בעל מח"מ בין שנה ל־5 שנים. בגרף 4, אנו רואים שההבדל בהתייחסות למט"ח יכולה להיות ההבדל בין רווח להפסד, ובקנה מידה די גדול.

כפי שניתן לראות בגרף 4, הדולר היה זה שהביא למשקיעים, בקרן הלא מנוטרלת, תשואה של 10.01% (02.05.2022 עד 24.04.2023) כאשר בקרן הזהה לחלוטין, אבל המנוטרלת מט”ח, התשואה הייתה שלילית עם 1.3%-. בתחום יחסית סולידי, שהתשואות בו אמורות להיות מצומצמות לאור טיב הנכסים, הפרשי השער יכולים להיות משמעותיים.

במדדי מניות, תופעה כזו תהיה נדירה למדי. בגלל התנודתיות והעוצמה של השינויים בזירה המנייתית. אבל, בזירות האג"ח, ובמיוחד אג"ח ממשלתי, החשש המוצג כאן בהחלט יכול להיות רלבנטי. זה המקום להזכיר שקיימת קורלציה טבעית בין מטבע, ונכסי הבסיס האחרים, למשל היותו של הדולר נכס שנחשב 'חוף מבטחים' במשברים פיננסיים. כמו כן, עלייה בריביות תגרום לעליית המטבע האמריקאי, כאשר מחירי האג"ח בארה"ב יירדו באותה תקופה, עקב השינוי החיובי שמתקיים בתשואה שלהם באותו זמן שהדולר עולה. קשה להכיר את כל הקורלציות, אבל, אלו שנובעות מההיגיון הבריא בהחלט ראוי לקחת בהחלטה לגבי חשיפה למטבע.

עלייה בריביות היא אלמנט שלילי למניות, אבל, מכיוון שהדולר נמצא כאן כמגדר את השינויים במחירים, כדאי לבחון ולראות אם העוצמה של התנועה האחת לא תפצה, או תעלה על התנועה השנייה. כפי שניתן לראות, לא רק שהיא פצתה אלא שעשתה שינוי של 180 מעלות בתוצאה! יש דוגמאות כאלו לרוב, ועליכם לעשות שיעורי בית בנושא בהחלט, עבור כל שילוב של נכסי בסיס, וחשיפה אפשרית לשער החליפין.

דרכי ההתמודדות עם החשיפה המטבעית

השלב הראשוני נמצא במודעות. אם רוצים להשקיע בנכס הנסחר בחו"ל, חשוב לדעת שתנועות מטבע יכולות להוות גורם משמעותי מאוד בתשואה השקלית הסופית שתקבלו. המודעות הזו תגרום לשקול, לרצות, או לדחות, השקעה כזו. אם בכל זאת נרצה לבצע את ההשקעה, יש כמה דרכים.

ראשית, להשלים עם החשיפה, ולנהל חשבון דולרי. כך, מטבע הייחוס שלנו הוא הדולר, ואין בעיה של שחיקה או ביצועי יתר בגלל שער הדולר־שקל. שנית, ניתן לגדר את החשיפה הדולרית. ישנם כלים רבים לכך, מנגזרים ועד תעודות סל הפוכות וכו... בגלל המינוף בחלק מהכלים האלו, ההון שיידרש לגידור אינו גדול יחסית אבל זהו עניין שדורש ידע וגם עלות. שלישית, וזה המקרה הקל ביותר, במידה ואתם משקיעים דרך קרנות נאמנות או קרנות סל, ויש קרן שמצהירה שהיא "מנוטרלת" מט"ח, אין לכם את כל הדאגה על הראש.

אמנם חלק מעלות דמי הניהול של הקרן מיועד לעניין הגידור, אבל זו עלות קטנה מאוד וחוסכים כך המון סיבוך. כיום יש המון קרנות מנוטרלות מט"ח כאלו, גם עבור מדדים, וגם עבור השקעות ענפיות. עבור מניות, ועבור אגרות חוב. העניין די פשוט, תלכו לאתר 1742033.jpg, ובחיפוש קרנות תשימו “מנוטרלת”. בזמן כתיבת שורות אלו, חיפוש כזה יביא לכם 172 שמות של קרנות המבצעות את הגידור המטבעי עבורכם.

יש הרבה תחרות בקרנות בתחום, ומאוד רצוי לעשות שיעורי בית בנושא.

שאלה אחרונה | האם תמיד כדאי לגדר?

התשובה לשאלה הזו היא – לא תמיד. כי אף פעם המילה "תמיד" לא תהיה רלוונטית בהקשר של שוקי ההון. העניין פשוט למדי: אם המטבע תומך בהשקעה, כמו במקרה של דולר עולה, כאשר גם שוק המניות בארה"ב עלה, אין לגדר. חייבים לבחון את המגמה של המטבע ולנסות לסנכרן את הגידור למגמה העולה, או היורדת, בו. זכרו: מגמות מט"ח הינן ארוכות יחסית, ולכן, המגמות בהן יחזיקו די הרבה זמן. חוץ מאשר במקרים של "ברבור שחור", כמובן. בהצלחה לכולם! 1726481.jpg

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום, צילום: עמי ארליך

משה שלום, צילום: עמי ארליך