ימים סוערים בהחלט עוברים על שוק ההון הישראלי, והבינלאומי. השאלה הגדולה באוויר היא: מה הגיוני לעשות בימים כאלו של חוסר וודאות? התשובה לכך פשוטה: תלוי! תלוי מי את(ה), ותלוי מהי אהבת הסיכון שלך. יש בכל זאת כללים ומוסכמות הקיימים בעולם ההון, כאשר באים ומנסים לתת מחשבה על תיק המתאים לסוג מסוים של אוכלוסיה. למשל, מקובל לחשוב שככל שגיל האדם המדובר מתקדם יותר, עדיף לו להקטין סיכונים, ולהיות הרבה סולידי. כאמור, יש יוצאים מהכלל בכל כלל, וישנם בהחלט אנשים מבוגרים שירצו לקחת עמדות ספקולטיביות יותר, אבל הכלל הוא כזה.

לכן, אם ניקח לדוגמה פנסיונרית, בת 65־7, אשר מקבלת קצבה מביטוח לאומי, פנסיה קבועה מזמן תעסוקתה, ואשר בנתה חסכונות של כמה מאות אלפי שקלים, מעבר להיותה בעלת הדירה שבה היא חיה, אנו נחשוב על תיק סולידי למדי. בכתבה זו, איננו ממליצים חלילה על קרנות ספציפיות, או אף על היקפים מסוימים, אלא מנסים לתת כיוון מחשבה המתאימה לבניית תוכנית הגיונית. אז מה היה הגיוני לתת כקרנות למעקב, ואולי להשקעה, לגברת כזו?

אפשרות אחת מוצעת מתוך מגוון אפשרויות

לדעתי, 4 הקרנות שלהלן יכולות להיות בסיס טוב למחשבה כזו. כינסתי כאן 4 קרנות בלבד, לצורך צמצום היקף הכתוב, אבל יש לומר שהייתי בהחלט ממליץ להרחיב את היריעה, ואולי לגוון לעוד קרנות דומות להן, באותה מסגרת רעיונית של בניית תיק לדוגמה, הדומה לפרמטרים הסיכוניים שבהם מדובר. אז מה יש לנו כאן? בגדול, חלק נכבד מהתיק (נניח בין 50־70% ממנו) יהיה בקרנות שנגדיר מדמות תיקים של 10־90 (10% מניות ו־90% משהו אחר), 10־20% בקרן של אג"ח בחו"ל, או חשופה למט"ח, ו־20־30% בקרן כספית שקלית.

לפני שניכנס למהות של כל חלק, יש כאן מגוון של אפשרויות בחלוקה של האחוזים, כאשר זו תתבסס על האווירה והמגמה הכללית הקיימת באותו רגע. והכלל הוא די פשוט: זמנים של מגמה שלילית במניות מסמנים זמנים של קיטון בנכסי סיכון (מניות, אג"ח קונצרני), וגידול בחלק ההגנתי (כספית, אג"ח ממשלתי).

למה בחרתי את הקרנות האלו? האמת היא שזה די פשוט: שתי הקרנות של ה־10־90 שונות בכך שהראשונה (אנליסט) מבוססת אג"ח ממשלתי, עם מעט מניות ומט"ח, ועם מח"מ קצר. בקיצור, קרן 10־90 מאוד סולידית, כאשר השנייה (מגדל) מבוססת אג"ח קונצרני, עם כמעט מכסת מניות מלאה, ומח"מ בינוני, ז"א, קצת יותר מסוכנת. הקרן של האג"ח הקונצרני בחו"ל (אושן) מכילה כמה תכונות מעניינות: היא מכילה אלמנט של חשיפה למט"ח (דולר), וזה משהו מגדר השתוללות של הדולר בזמני משבר, היא מכילה אג"ח קונצרני מדורג פחות (סימן קריאה), ולכן תיתן תשואה טובה בזמנים טובים, ובמיוחד אהבתי את העניין שהיא לפדיון. תכונה המבטיחה את התשואה שבה מנהלי הקרן החליטו לרכוש את האג"ח, ובכך נבנה סולם תשואות יציב יחסית.

לבסוף, קרן כספית (איילון) אשר מהווה את הרזרבה, ואת התשואה הקטנה, אבל, הבטוחה, ומקטינה מאוד את התנודתיות הכללית של התיק. כאמור, הקרנות הספציפיות כאן מייצגות קונספט, ובהחלט ניתן להחליפן, ואף לקחת כמה דומות להן כדי ליישם את אותו רעיון כללי.

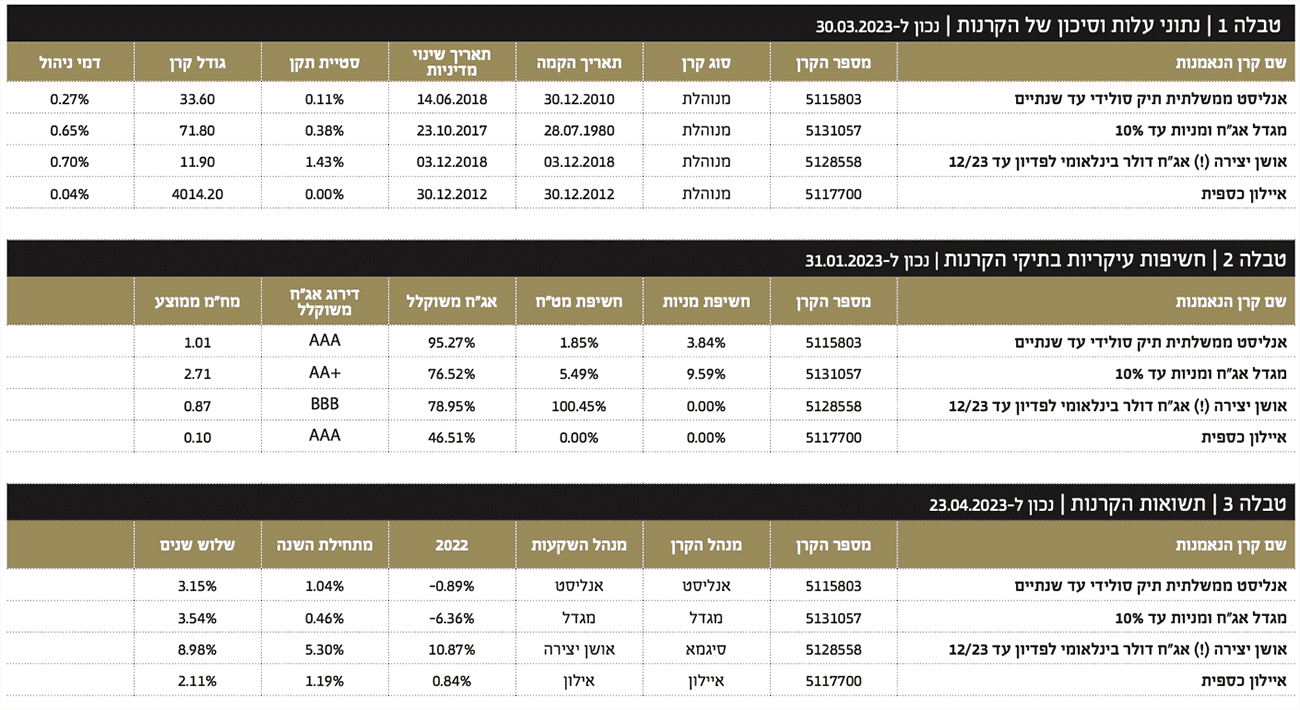

פרטי הקרנות

בטבלה 1 אנו רואים שכל הקרנות מנוהלות, ולא מחקות, וכולן מספיק וותיקות כדי שנוכל לנתח אותן בטווח הארוך קצת יותר. חלק מהן (אנליסט, מגדל) שינו מדיניות מאז הקמתן, אבל זה היה מספיק מזמן כדי להתעלם מכך. הגדלים שלהן שונים מאוד, אבל מעל לרף הסביר של הון מנוהל. סטיות התקן השונה שלהן מייצגות במידה רבה את מידת הסיכון של הקרן, והתנודתיות שלהן, כאשר דמי הניהול מהווים קני מידה של כמות ה”עבודה” שיש בניהול של אותן קרנות. בדרך כלל, יש גם מתאם בין הסיכון היחסי לאותה כמות עבודה…

בטבלה 2 אנו רואים את החשיפות של הקרנות לסוגי הנכסים השונים, והיא בהחלט מבליטה את מה שניסיתי לתת כהנחיות בבנייה של התיק לדוגמה: מניות, אג”ח ממשלתי, אג”ח קונצרני, מט”ח, דירוג האג”ח והמח”מ שלו, והסולידיות הנובעת מכל אלו.

בטבלה 3 אנו רואים את התשואות שנתנו הקרנות הספציפיות האלו, ב־2022 (שנה ממש קשה), מתחילת השנה (זמנים טובים יותר בחו”ל ובדולר, מול ביצועי חסר בארץ), ובטווח קצר יותר ארוך של 3 שנים. אני חושב שכל המספרים יחד מאשרים לא רע את הקונספט הכללי שתואר לעיל.

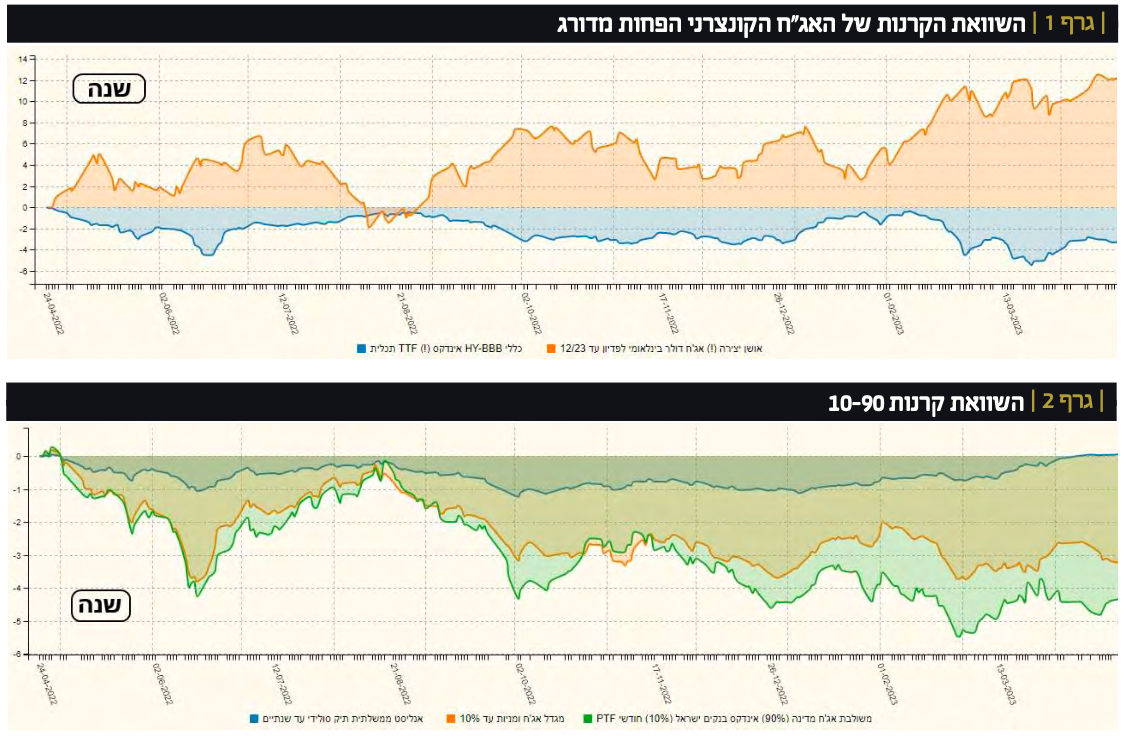

ביצועי הקרנות בגרפים

מפאת קוצר היריעה לא ניתן להראות הרבה גרפים כאן אבל בחרתי להראות שניים: הראשון משווה בין הקרן של האג"ח הקונצרני הספקולטיבי יותר, וקרן מחקה של נכסים הדומים לאלו שבתיק הקרן (גרף 1), וגרף השוואה בין הקרנות 10-90 וקרן מחקה מסוג זה (גרף 2). בשני המקרים מדובר בגרפים של שנה. ובשני המקרים, הקרנות המוצגות עשו טוב יותר מאשר הקרנות המחקות המתאימות.

סיכום

ניהול תיק באופן עצמאי דורש זמן, וידע מינימאליים. אבל, ברגע שיש את אלו, עדיין נשאלת השאלה לאיזה כיוון הולכים. כאמור, אין כאן המלצות ספציפיות, אלא יותר דרך מחשבה על תיק המתאים לסוג אוכלוסיה המבקש להיות בחלק הסולידי של הדברים, ובכל זאת המעוניין לקחת חלק בכל החלקים של שוקי ההון בארץ ובעולם. כמו תמיד, אין כמו התייעצות עם בעלי מקצוע, בנוסף להחלטות האישיות, ונקווה שהמהומה סביב הפורמה המשפטית, ההאטה הכלכלית, והריביות הגבוהות, כבר רובן מאחורינו. בהצלחה רבה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר 1740899.jpg

איור: פאנדר

איור: פאנדר