יום רביעי, ה-24-05-2023, היה יום של ירידות בינוניות בבורסה שלנו (1.03%- - ת"א 125). לעומת זאת, מדד הנדל"ן ירד רק ב-0.44%-, כאשר חלק מההבדל החיובי הזה ניתן לשייך למניה אחת:

מניית צרפתי. זוהי חברה של בנייה ויזמות, הפרוסה בחלק מכובד מהארץ. היא חברה מצליחה, אשר הציגה רווח נקי של מעל 137 מיליוני שקלים ב-2021 (24.54%), ומעל 113 מיליוני שקלים ב-2022 (24.18%), כאשר ההון העצמי לסך המאזן היה 961.02 מיליונים ב-2021 ו-1226.33 ב-2022. אז מה קרה במניה הזו, אשר הקפיץ אותה ב-14.24% באותו יום מסחר אחרון לפני חג השבועות?

פשוט מאוד: בעלי השליטה בה קיבלו הצעה לרכישה של 25% מהמניות הנסחרות, בדרך של מיזוג משולש, במחיר של 26 שקלים למניה. מחיר המשקף פרמיה של 16% ביחס למחירה האחרון של המניה בבורסה, וזה הביא את המחיר, לפני הסגירה, ל-25.51 שקלים. צריך לזכור שזו עדיין הצעה, אשר הגיעה מחברת הפניקס, אשר עצמה עלתה ב-2.63% באותו יום.

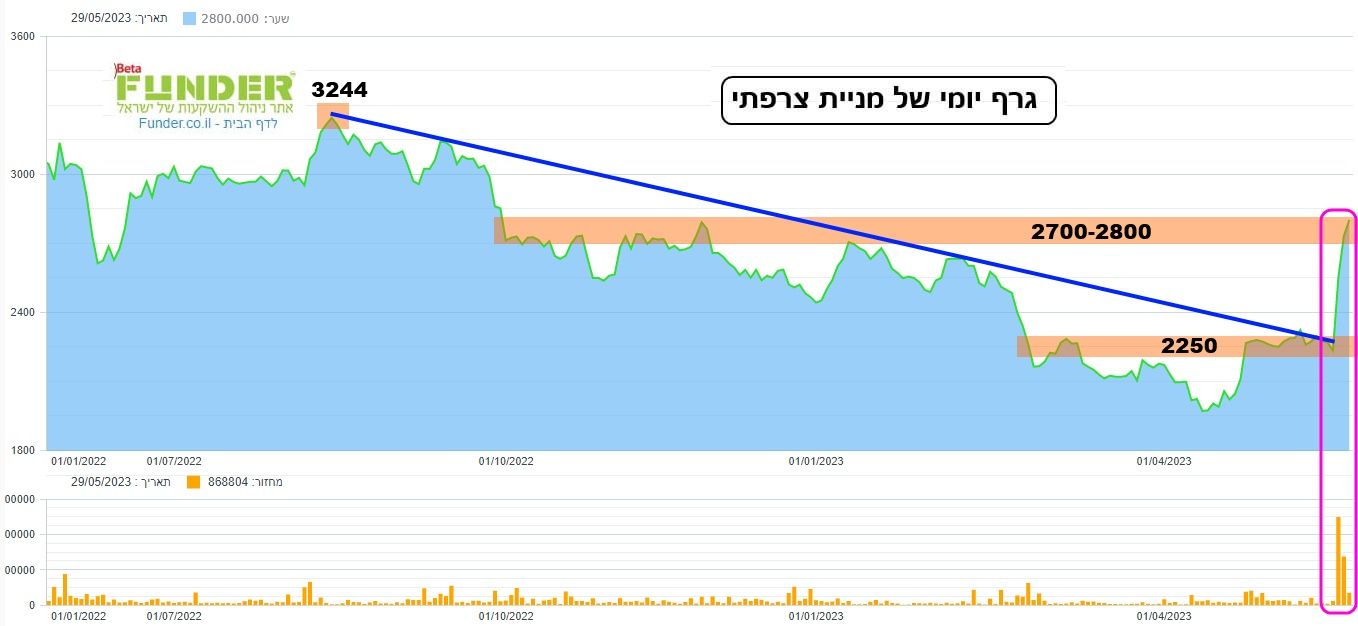

ההצעה משקפת שווי שוק של 452 מיליוני שקלים עבור החברה. אגב, מדובר בפרמיה במניה של 20%, ביחס למחיר הממוצע שלה בחודש האחרון. אחרי ביצוע העסקה, יהיו עדיין 75% ממניות החברה בידי בעלי השליטה. על פי ההצעה, ובמידה והעסקה תצא לפועל, מניית צרפתי תפסיק להיסחר בבורסה, והיא תישאר רק עם אגרות חוב עבור הציבור. הבה נסתכל על גרף המניה על מנת לראות מה קרה בה לאחרונה (מעודכן ל-29-05-2023):

על פי הגרף היומי הזה אנו רואים שהמנייה נמצאת כבר מרחק מה מהתחתית שלה שעמדה על 1972, ושהקפיצה המתבקשת אחרי ההצעה הגיעה מיציבות שהיא מצאה סביב 2250. למעשה, ניתן לציין שהמנייה נראתה חוזרת מעומק של פסימיות קיצונית, ומתייצבת סביב רמת התמיכה שהיא סבבה בה מאז מרץ 2023.

כמו כן, מעניין לציין שלמרות ההצעה של 26 שקלים למניה, המנייה נמצאת עכשיו סביב

2800, אחרי הירידה של אוקטובר 2022. אגב, זה עדיין רחוק מאוד מהשיא של

3244 של קיץ 2022. האם המנייה הזו הייתה בראדאר של המוסדיים? ומי האמין בה לאורך זמן? הנה כמה נתונים מהאתר שלנו בנושא:

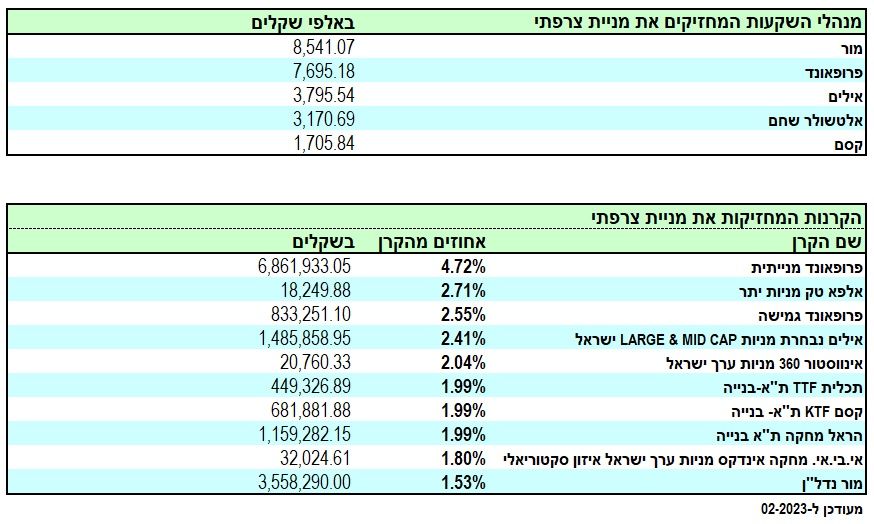

לפניכם ההיסטוריה של מניית צרפתי, במסגרת הקרנות בארץ. כפי שניתן לראות, שיא האחזקות בה היה באוגוסט 2022, עם כ-110 מיליוני שקלים, והתחתית האחרונה שדווחה (02-2023) הייתה גם התחתית הנמוכה ביותר מאז קיץ 2017 עם כ-23 מיליוני שקלים בלבד. ומי החזיק במניה הזו? הנה תצוגה של הדברים:

בתצוגה הזו אתם רואים את מנהלי ההשקעות והקרנות אשר החזיקו הכי הרבה ממניית צרפתי, כאשר ניתן לציין את מור כמנהל ההשקעות העיקרי בשקלים (כ-8.5 מיליוני שקלים). אבל, עיקר העניין עבור המשקיעים בקרנות נמצא בדירוג של הקרנות המחזיקות את המניה. וכאן, אנו מוצאים את פרופאונד בשניים מהמקומות הראשונים (1, 3) מבין 10 הקרנות, עם האחוזים הגדולים בתיק שלהן עם מניית צרפתי. פרופאונד מנייתית הייתה עם 4.72%, כאשר במקום השני, די רחוק, נמצא את אלפא טק מניות יתר, ואחריה, פרופאונד גמישה עם 2.55%, וכו... מעניין לציין שפרופאונד מנייתית גם מחזיקה את האחזקה השקלית הגבוהה, עם כ-6.8 מיליוני שקלים, ואחריה מור נדל"ן עם כ-3.5 מיליונים.

ועכשיו השאלה הגדולה היא: איך עומד המחיר המוצע ביחס לשווי החברה והמניה שלה? אין באמור כאן לנסות להביע דעה בנושא, אלא רק להציג תמונה של מצבה ההיסטורי הטכני של המניה, האמון שרוכשים לה המוסדיים, ואולי, לתת מבט על אלמנטים פונדמנטליים קטנים לגביה. כל אלו כדי לעזור למי שמוצא עניין במניה, ובעסקה שנחשפנו אליה ביום רביעי האחרון.

נתחיל בסביבה העסקית: אין ספק שסביבה של עליות ריבית, עלות תשומות יקרות הרבה יותר, ושוק דירות עם נטייה לירידות קטנות, כל אלו אינם תורמים לסקטור שבה חיה החברה הזו. למרות זאת, ראינו בדוחותיה, עד 2022, ביצועים טובים, ואין ספק שיש לה הנהלה מצוינת, שמנסה לעשות הכול כדי שהתקופה הקשה תעבור בשלום.

בגדול, ניתן לחלק את החברה לשני חלקים מהותיים גדולים: הרווחיות מהפעילות בפרויקטים הקיימים והמתוכננים, והרווח שעדיין לא ממומש מהקרקעות שעדיין לא עובדים עליהן. המסגרת הצרה הזו אינה יכולה להביע דעה על כל הנושאים, מה גם שאין ספק שצדדי העסקה שהוצגה עשו

Due Diligence מוקפד בכל הנושאים. ובכל זאת,

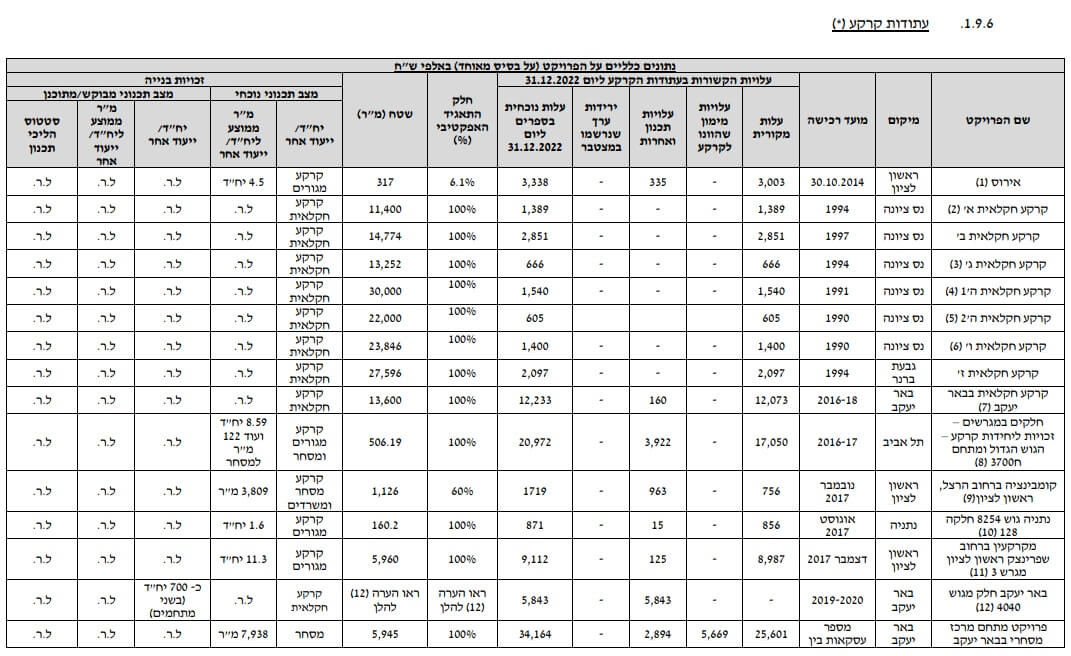

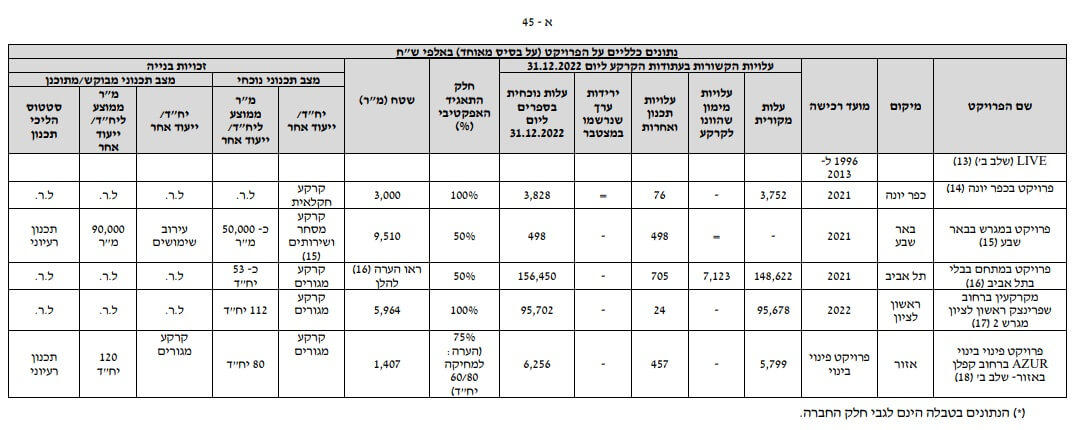

הנה לפניכם טבלה מהדוח השנתי האחרון של החברה, המציגה את עתודות הקרקע של החברה (חלק החברה בחלקות שונות בארץ):

והנה כמה דברים מעניינים מהטבלה המוצגת: בגדול, ישנם שני סוגים של קרקעות: חקלאיות, אשר רובן נרכשו לפני הרבה מאוד זמן (שנות התשעים), וקרקעות אשר כבר נמצאות בתהליכים של אישור כלשהו. יש הרבה קרקעות עם 100% כחלק התאגיד, ובנוסף למגורים יש גם כמה קרקעות מיועדות לעסקים ולמסחר. לכל סוג יתרון וחסרון משלו שהקוראים ישפטו אותם בעצמם.

מעניינות במיוחד בטבלה העמודות: "עלות מקורית" ו"עלות נוכחית בספרים ליום 31.12-2022)". בחלק מהמקרים יש עליות יפות, בין זו וזו, אבל (בעיקר בחקלאיות) אין הפרש בין שני הערכים. כאמור, הדברים האלו גלויים וידועים לכל צדדי העסקה שהוצעה, ומהווים דוגמה מעניינת של אירוע הקורה כאשר יש משבר קטן בסקטור של החברה.

מכיוון שמניות החברות יימחקו מהמסחר בבורסה, עם סגירת העסקה המוצעת, ראינו בהחלט לנכון לשים כאן זרקור על המנייה, על החברה שהיא מייצגת, ועל כמה אלמנטים שבוודאי השפיעו על המחיר המוצע. מהתגובה של הציבור ביום רביעי, ביום ראשון וביום שני (29-05), יש שאלה גדולה אם 26 שקלים יהיה המחיר האחרון או שתהיה התאמת ציפיות כלפי מעלה.

נראה על פניו שהמשקיעים פועלים לפי הפתגם

"יש הרבה סיבות לבעל שליטה למכור מניות...אבל סיבה אחת לקנות אותם - המניה סופר זולה" ולכן מחיר המניה כבר היום "מכריח" את בעלי השליטה להעלות את מחיר ההצעה שלהם. המשקיעים לא רוצים לצאת פראיירים ולשמוע על השבחה גדולה של הקרקעות רגע לאחר שמכרו את מניות החברה - וה FOMO "הפחד מהחמצה" עשוי עוד להעלות את מחיר המניה מעלה אפילו אם זה רק על בסיס פסיכולוגי.

יש גם לציין שמומחי פרופאונד מציינים בסקירה שלהם (נזכיר כאן שהם הקרן עם האחזקה הגדולה ביותר):

"להערכתנו, מדובר בחברה שלאורך זמן צפויה לייצר שווי יותר מכפול, בזכות הפרויקטים אותן היא מקדמת וכמובן בזכות הקרקעות ההיסטוריות והפעילות של ההתחדשות העירונית שתופסת נפח גדל והולך בחברה על אף שהחברה אינה מיחצנת פעילות זו בדומה לחברות אחרות בשוק.

יחד עם זאת, בהתחשב במשך הזמן למימוש פוטנציאל הפרויקטים והקרקעות, אנו סבורים שמחיר הגבוה בכחמישים אחוז מההצעה המקורית יהווה עסקה כדאית לכל הצדדים: הן למיעוט מקרב הציבור והן למשפחת צרפתי וחברת הביטוח הפניקס שהמחיר ישאיר בידן מספיק "בשר" עתידי בגין פיתוח והשבחה של פרויקטים וקרקעות בחברה."

הרבה הצלחה לכולם!

איור פאנדר

איור פאנדר