עיקרי דברים

מקרו

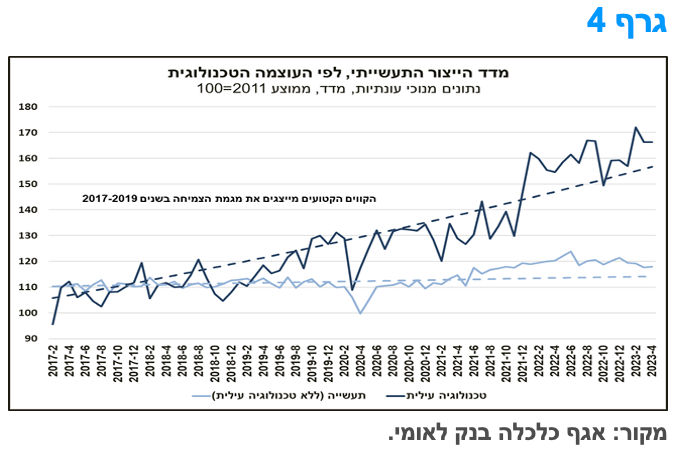

קצב הצמיחה של הייצור התעשייתי (מנוכה עונתיות) של ישראל הואט במידה משמעותית מראשית השנה. מכיוון שההשפעות השליליות של הירידה בביקוש העולמי למוצרים אלקטרוניים משפיעות בפיגור על המשק המקומי, ניתן להניח כי ההאטה שנרשמה בהיקף הייצור התעשייתי של ענפי הטכנולוגיה העילית תימשך גם בחודשים הקרובים.

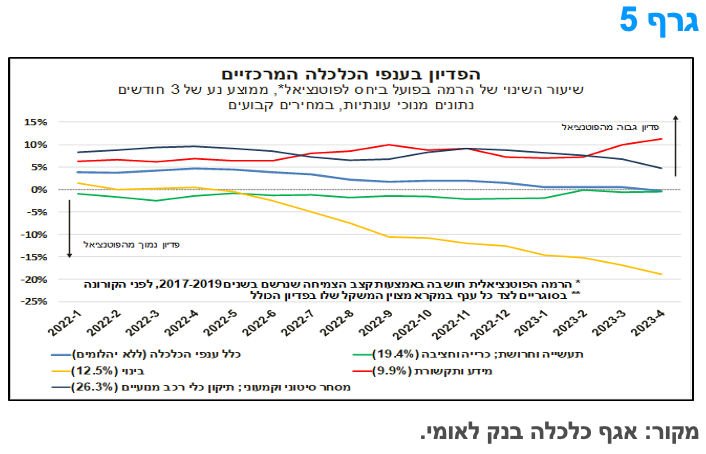

הפדיון בכלל ענפי הכלכלה מפגין חולשה יחסית לאחרונה, הנובעת בעיקר מהיחלשות בענף הבינוי.

משרד האוצר ובנק ישראל מגדילים הנפקות אג"ח ממשלתי ומק"מ בחודש יולי.

נתון הצמיחה בארה"ב עודכן כלפי מעלה עבור הרביע הראשון, מה שתומך בעוד העלאת ריבית על ידי הפד בסוף חודש יולי.

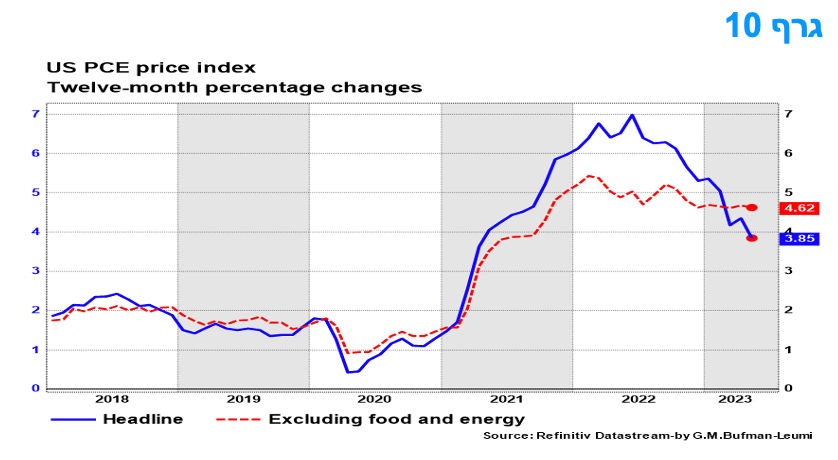

הסימנים לירידת סביבת האינפלציה בארה"ב מתגברים. מדד המחירים לצרכן של ההוצאה לצריכה פרטית היה נמוך מהתחזיות והקצב השנתי ירד אל מתחת ל-4%.

השוק בארה"ב מתמחר בוודאות העלאת ריבית אחת נוספת של 25 נ"ב, ובהסתברות חלקית בלבד העלאה נוספת מעבר לכך. מהרמה הנוכחית השוק צופה הורדות ריבית רק החל מהרבעון השני של שנת 2024.

אג"ח ממשלתי.

על רקע עליית התשואות בארה"ב והמשך מגמת פיחות השקל, נרשמה עליית תשואות גם בישראל.

תנאי הרקע תומכים בהשקעה במח"מ בינוני פלוס.

בציפיות האינפלציה הנוכחיות, מומלצת השקעה מאוזנת בין האפיקים.

באפיק השקלי מומלצת בעיקר השקעה באג"ח לטווח בינוני – פלוס בשילוב מק"מ.

צמודי המדד מומלצים להשקעה במח"מ בינוני.

התשואות בארה"ב ל- 10 שנים אטרקטיביות להשקעה במידה ואכן ריבית הפד תרד בטווח הארוך ל -2.5% (על פי ה DOT PLOTS).

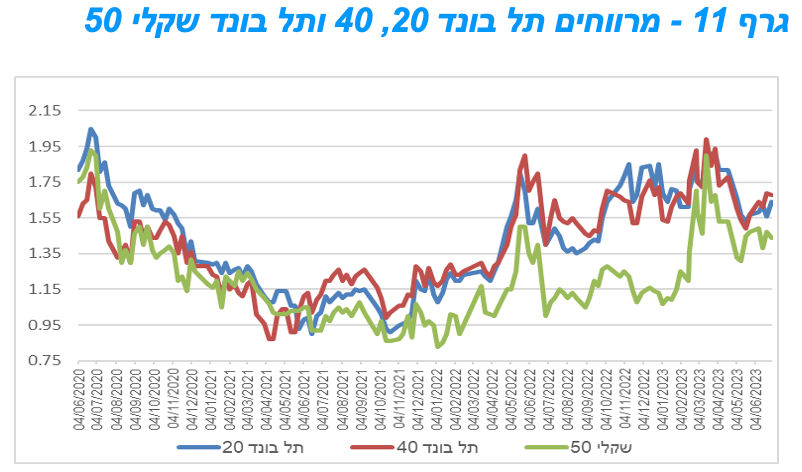

המחצית הראשונה של השנה הבליטה בביצועים עודפים ובסטיית תקן נמוכה את החלק הקצר של העקומים.

אג"ח חברות

מגמה שלילית נרשמה גם בשוק אג"ח החברות השבוע.

המחצית הראשונה של השנה הבליטה בביצועים עודפים את המדדים צמודי המדד.

חודש יוני היה החודש החזק מזה תקופה ארוכה בשוק ההנפקות עם גיוסים בסך של כ – 13.0 מיליארד ₪.

רמת המרווחים הנוכחית סבירה להשקעה.

מומלצת השקעה במח"מ קצר – בינוני.

מומלצת השקעה בחברות בדרוג A – AA.

אג"ח ממשלתי ומקרו

מבט שבועי – מגמה שלילית נרשמה במהלך השבוע האחרון במרבית האפיקים בשוק האג"ח הממשלתי המקומי. עם זאת המחצית הראשונה של השנה התאפיינה במגמה חיובית כאשר מרבית האפיקים רושמים עליות שערים למעט השקלים הלא צמודים לטווח של 10 שנים ומעלה. המגמה השלילית השבוע נרשמה בעיקר על רקע מגמת עליית התשואות בארה"ב על רקע המשך פרסום נתוני מקרו חיוביים. בנק ישראל ומשרד האוצר מגדילים את ההנפקות בחודש יולי.

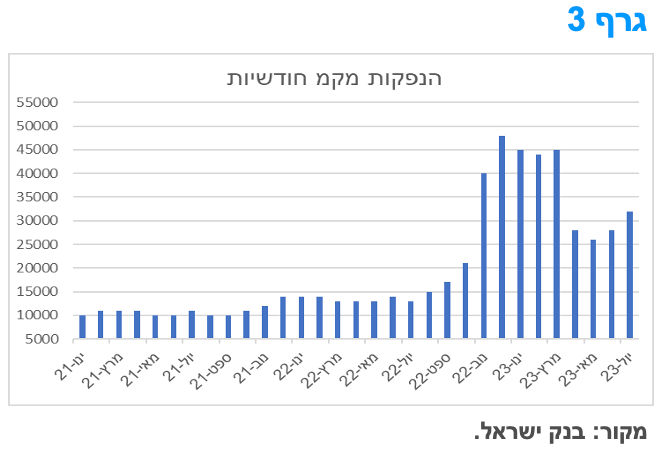

מגמה שלילית קלה נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. השקלים הלא צמודים רשמו עליית תשואות לאורך העקום כולו ובעיקר בחלק הקצר – בינוני. תשואות המק"מ המשיכו לעלות כאשר מק"מ לשנה עולה לתשואת שיא של 4.85%. בנק ישראל שב והעלה את כמות המק"מ המונפקת לחודש יולי לרמה של 32 מיליארד ₪. מדובר בעלייה קלה בכמות המונפקת ביחס לשלושת החודשים הקודמים (גרף 3). עקום המק"מ מגלם יציבות בריבית בנק ישראל לאורך השנה הקרובה כולה. גם משרד האוצר פרסם את תכנית ההנפקות לחודש יולי שעלתה ל - 7.0 מיליארד ₪. יש לציין כי לכמות ההנפקות בדרך כלל אין השפעה מהותית על התשואות.

צמודי המדד נסחרו במגמה של עליית תשואות קלה בחלק הקצר – בינוני של העקום ויציבות בחלק הארוך ביותר של העקום. ציפיות האינפלציה שבו ורשמו עלייה השבוע לאורך העקום אם כי הן עדין מצויות בתוך יעד יציבות המחירים של בנק ישראל לאורך העקום כולו. עיקר ההשפעה השלילית נבעה מעליית תשואות בארה"ב על רקע הערכה כי הפד ימשיך ויעלה את הריבית בהחלטה הבאה.

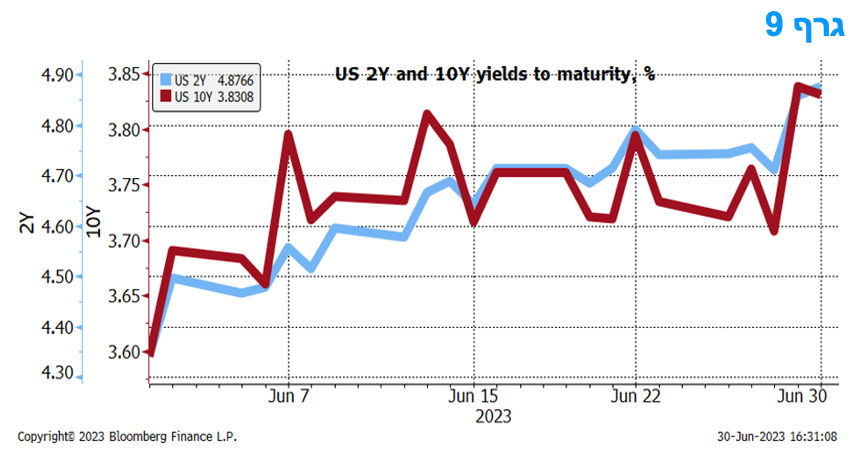

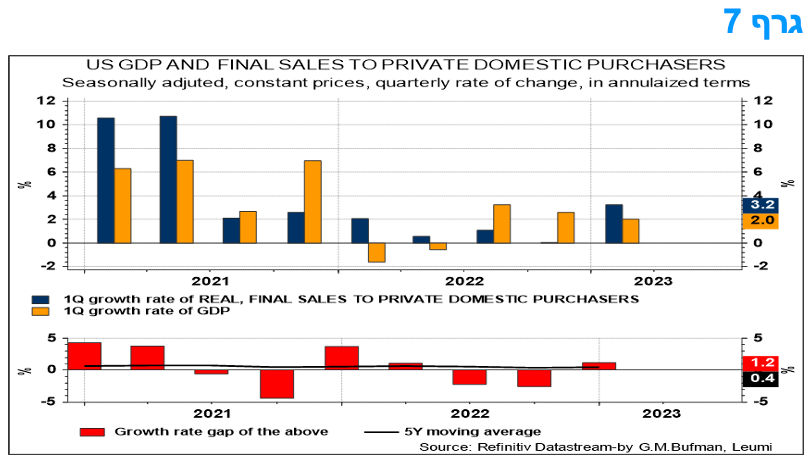

כאמור, בארה"ב, נתוני המקרו החיוביים באו לידי ביטוי עם כלפי מעלה הצמיחה ברבעון הראשון של השנה. הכלכלה האמריקאית צמחה ברבעון הראשון של השנה יותר מההערכות המוקדמות: התמ"ג בארה"ב ברבעון הראשון של השנה עלה לצמיחה של 2%, מעל הקריאה הראשונה לצמיחה של 1.3%. גם יתר נתוני המקרו חיוביים בדרך כלל ומאוששים את ההערכה כי המיתון מתרחק בשלב זה. על רקע זה העלאת ריבית נוספת של 25 נ"ב בחודש יולי נראית, כרגע, כעובדה כמעט מוגמרת ועל רקע זה התשואות לשנתיים חזרו לרמה של כ – 4.9% ואילו התשואה ל 10 שנים חזרה לרמה של 3.85%.

הייצור התעשייתי מצוי בהאטה מראשית השנה, אך נותר ברמה גבוהה מהפוטנציאל.

קצב הצמיחה של הייצור התעשייתי (מנוכה עונתיות) הואט משמעותית מראשית השנה, זאת לאחר שבשנה שעברה גדל הייצור התעשייתי בשיעור דו ספרתי. כך במהלך החודשים ינואר-אפריל עלה הייצור התעשייתי בכ-1.8% בלבד בהשוואה לתקופה המקבילה אשתקד, זאת לעומת כ-11.4% בשנת 2022.

נראה כי ההתמתנות של קצב הצמיחה הייתה רוחבית, כיוון שהיא נרשמה הן בענפי הטכנולוגיה העילית והן בענפי התעשייה האחרים (גרף 4). אולם, בעוד שבענפי הטכנולוגיה העילית קצב הצמיחה בהשוואה לשנה שעברה נותר חיובי, הייצור התעשייתי המצרפי של יתר ענפי התעשייה התכווץ בחודשים האחרונים. כמו כן, יצוין כי גם בענפי הטכנולוגיה העילית וגם בענפי התעשייה האחרים (להוציא טכנולוגיה עילית), הייצור התעשייתי נותר גבוה מהרמה הפוטנציאלית (הרמה התיאורטית של הייצור התעשייתי המחושבת על בסיס מגמת הצמיחה בשנים 2017-2019).

הייצור התעשייתי של ענפי הטכנולוגיה העילית צמח מהר יותר בהשוואה ליתר ענפי התעשייה בשנים האחרונות, והוא כולל, בין היתר, את הענפים: ייצור תרופות, ייצור כלי טיס וציוד נלווה וייצור מחשבים ואלקטרוניקה (רכיבים אלקטרונים, מכשור אלקטרוני וציוד רפואי, ציוד תקשורת וכדומה). אולם, בחודשים האחרונים ניכרת האטה בייצור התעשייתי של ענפי הטכנולוגיה העילית, שמקורה בעיקר בענף ייצור מחשבים ואלקטרוניקה (הענף הגדול ביותר בקבוצה זו). זאת, בין היתר, כיוון שהיקף המכירות העולמי של מוליכים למחצה, המשמש כאינדיקטור מוביל לביקוש הגלובלי למוצרים אלקטרוניים, מצוי בהאטה שהחלה כבר במהלך הרביע השני של 2022, ואשר החריפה במהלך החודשים שחלפו מאז. במבט קדימה, מכיוון שההשפעות השליליות של הירידה בביקוש העולמי למוצרים אלקטרוניים משפיעות בפיגור על המשק המקומי, ניתן להניח כי ההאטה שנרשמה בהיקף הייצור התעשייתי של ענפי הטכנולוגיה העילית תימשך גם בחודשים הקרובים.

הפדיון בכלל ענפי הכלכלה מפגין חולשה יחסית לאחרונה, הנובעת בעיקר מהיחלשות בענף הבינוי.

הפדיון בכלל ענפי הכלכלה, ללא יהלומים (נתונים מנוכי עונתיות במחירים קבועים) ירד בחודש אפריל בכ-2% בהשוואה לחודש הקודם, ובכ-0.9% לעומת החודש המקביל אשתקד.

יש לציין כי הפדיון בכלל ענפי הכלכלה (ללא יהלומים) עלה בחדות בשנת 2021. זאת, בין השאר, על רקע ההשפעות של מגפת הקורונה, ובהן: הצטברות של ביקושים מצד משקי הבית, עלייה בחסכונות של משקי הבית בשל הוצאות נמוכות יחסית במהלך תקופות הסגר ועוד. אולם, לאחר זינוק זה, כלומר מראשית שנת 2022, קצב הצמיחה של הפדיון בכלל ענפי הכלכלה (ללא יהלומים) החל להאט, מגמה אשר נמשכה גם בשנת 2023.

הזינוק החד שנרשם בשנת 2021, כאמור, הוביל לכך שעד לאחרונה הפדיון בכלל ענפי הכלכלה (ללא יהלומים) היה גבוה מהרמה הפוטנציאלית, אשר תואמת למגמת הצמיחה שאפיינה אותו בשנים 2017-2019, לפני התפרצות מגפת הקורונה. אולם, כפי שניתן לראות בגרף 5, המציג את הפדיון בכלל ענפי המשק ובענפים בעלי המשקל הגבוה ביותר בפדיון הכולל (המשקל מופיע בסוגריים לצד כל ענף במקרא הגרף), הפער החיובי ביחס למגמה התכווץ מראשית שנת 2023, ובחודש אפריל אף הפך לשלילי, כלומר הפדיון הכולל היה נמוך מהפוטנציאל.

הירידה של הפדיון בכלל ענפי הכלכלה (ללא יהלומים) ביחס לפוטנציאל, שחלה בשנה האחרונה, באה, בראש ובראשונה, על רקע ירידה חדה בפדיון של ענף הבינוי ביחס לפוטנציאל. זאת, לנוכח ההאטה המשמעותית שחלה בהיקף המכירות של דירות חדשות בתקופה זו. כמו כן, גם הירידה של הפדיון בענף המסחר הסיטוני וקמעוני ביחס לפוטנציאל, תרמה לירידה של הפדיון בכלל ענפי הכלכלה (ללא יהלומים) בחודשים האחרונים, וזאת, כפי הנראה, בעקבות מספר גורמים, כגון: עליית המחירים בענף המסחר, ושחיקת כוח הקנייה של משקי הבית. מאידך, יצוין כי הפדיון של ענף המידע והתקשורת, המשקף בעיקר את הפעילות של חברות בתחום התוכנה, דווקא עלה ביחס לפוטנציאל בחודשים האחרונים, וזאת חרף הירידה הניכרת בהשקעות בתחום ההייטק וההאטה במדדי התעסוקה בענף.

לאחר תקופה ממושכת שבמהלכה הפעילות בענפי המשק הייתה גבוהה ביחס למגמת הצמיחה שנרשמה לפני מגפת הקורונה (2017-2019), ירד בחודשים האחרונים הפדיון הכולל אל מתחת למגמת הצמיחה. זאת, לנוכח ההידוק של המדיניות המוניטרית, שחיקת כוח הקנייה של משקי הבית והתפוגגות האפקט של היציאה מהמגפה, שהוביל לזינוק בביקושים. במבט קדימה, הגורמים המוזכרים מעלה צפויים להמשיך ולהכביד בתקופה הקרובה על הפדיון הכולל, אשר צפוי להישאר מתחת למגמת הצמיחה.

מקרו עולמי

נתוני המקרו בארה"ב ממשיכים להיות חזקים ותומכים בהמשך מהלך העלאות הריבית.

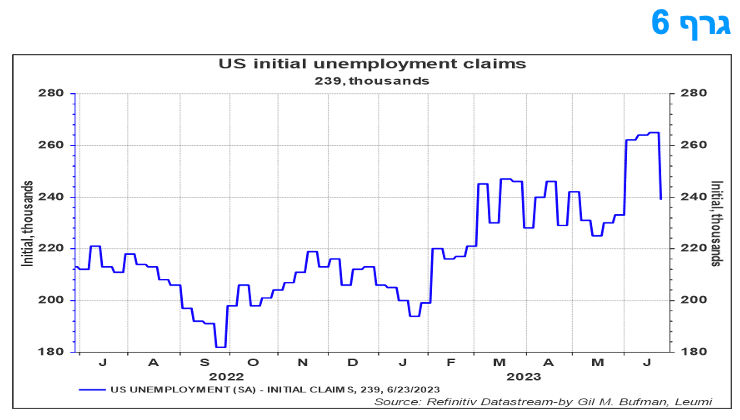

דרישות דמי האבטלה בארה"ב ירדו השבוע ל-239 אלף ובכך התביעות הראשוניות לאבטלה חזרו במידה רבה לרמות שקדמו לעלייה שחלה בשבועות האחרונים. הירידה הייתה חדה מאוד מרמה של 265 אלף בנתון של השבוע הקודם. גם התביעות המתמשכות לדמי אבטלה פחתו. ידרשו עוד כמה שבועות של נתונים על מנת להבין מה מידת ההתמדה של ירידה זו.

נתון התוצר לרביע הראשון של 2023 עודכן כלפי מעלה ב-0.7 נקודות האחוז ל-2.0%, זאת בעקבות חוזק השירותים והיצוא נטו. כך נתון התוצר ברביע הראשון חזק מההערכה בנתון שמלפני חודש. בפרט, התרומות הגדולות לעדכון כלפי מעלה של נתון התוצר כללו: צריכה פרטית של שירותים, יצוא הסחורות, ויבוא סחורות נמוך יותר. עוד עדכונים כלפי מעלה היו בהשקעה בבנייה למגורים ובהשקעה במבנים שאינם למגורים. עם זאת, השקעות עסקיות בציוד ובקניין רוחני עודכנו כלפי מטה.

בסך הכול, התמונה היא של עלייה בהוצאות משקי הבית על מוצרים בני קיימא ושירותים, התחזקות מתמשכת בהשקעות במבנים והיחלשות נוספת בהשקעות בציוד ובקניין רוחני. בהתאם לכך, הגידול במדד הליבה של הצמיחה, של המכירות לסקטור הפרטי המקומי בארה"ב, עלה ועמד על נתון גבוה יחסית של צמיחה בשיעור של 3.2% ברביע הראשון של 2023, גבוה מן התוצר, הכולל בתוכו את השפעות הממשלה וסחר החוץ, שעלה ב-2.0%.

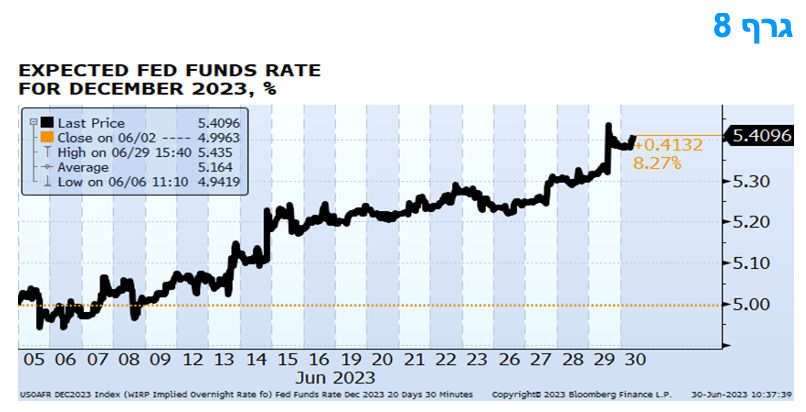

ברביע הראשון, האינפלציה של מחירי התוצר עודכנה מעט כלפי מטה, וכך גם אינפלציית ה-PCE וה-PCE ליבה, ל- 4.1%, 4.1% ו-4.9%, בהתאמה. עם זאת, אינפלציית הליבה של ה- PCE עלתה ב-50 נקודות בסיס ביחס לרביע הרביעי ועדיין מדובר על שיעורי עלייה הגבוהים באופן משמעותי מיעד יציבות המחירים. בתגובה לפרסום הנתונים, וגם על רקע דגשיו החוזרים והנשנים של יו"ר הפד, הצפי לרמת ריבית הפד בהחלטה של דצמבר 2023 המשיך ועלה בצורה מואצת מכ-5.0% בראשית חודש יוני לכ-5.4%. שיעור התשואה לפדיון של אג"ח ממשלת ארה"ב המשיכו ועלו גם הם, מכ-4.5% בתחילת יוני באג"ח עם שנתיים לפדיון ל-4.90% ובאג"ח עם 10 שנים לפדיון נרשמה עלית תשואות מ כ-3.7% בתחילת יוני ל כ-3.85%. הצפי להעלאת ריבית בהחלטה של סוף יולי עלה מאוד והוא כמעט וודאי.

הוצאות והכנסות משקי בית בחודש מאי-ארה"ב—המומנטום נחלש וה-PCE הולך ומאט

למרות הנתונים שעודכנו כלפי מעלה עבור הרביע הראשון של 2023, כולל צמיחה של הצריכה של הצריכה הפרטית בשיעור חזק של 4.2% בחישוב שנתי ברביע הראשון, הנתונים לחודש מאי מראים שהעלייה בפעילות נבעה מהתפתחויות שחלו בתחילת השנה ומאז חלה האטה. העלייה הריאלית של ההוצאה הריאלית לצריכה בחודש אפריל תוקנה כלפי מטה מ-0.5% ל-0.2% בלבד, והצריכה הייתה ללא צמיחה בחודש מאי. לכן, נראה שצמיחת הצריכה הפרטית הריאלית תואט לכ- 1% בלבד בחישוב שנתי ברביע השני ונראה שצמיחת התוצר הואטה מאוד ברביע השני, ל-0.5% במונחים שנתיים

לצד החולשה המחודשת בצריכה, נתוני האינפלציה של ה-PCE היו מתונים, כאשר מחיר ה-PCE הכולל עלה רק ב-0.1% בחודש מאי, ומדד הליבה עלה ב-0.3%. מדובר בשיעור עלייה מתון מהצפוי במחיר הכולל של ה- PCE ודומה לתחזית מרכיב הליבה. שיעור העלייה ב-12 החודשים האחרונים הכולל של ה-PCE ירד לכ-3.8%, זאת בהתאם לתחזית.

למרות ששיעור האינפלציה השנתי של רכיב הליבה של ה- PCE נותר גבוה ב-4.6%, זוהי תוצאה מתונה מהצפוי ומשקפת ירידה קלה מ-4.7% של אפריל. השיעור השנתי לשלושת החודשים האחרונים כבר ירד כעת ל-4.1% - הנמוך ביותר מאז דצמבר אשתקד. בסך הכול, יש כאן די מעט בכדי לעצור את הפד מלהעלות את הריבית שוב בפגישת ה-FOMC של סוף יולי, אך עם צמיחת הצריכה ואינפלציית הליבה המאבדות מומנטום, זה מגביר את הסיכוי לכך שזו תהיה העלייה תהיה האחרונה.

המלצות לפעילות: מהלך עליית התשואות בחו"ל צפוי ללחוץ את התשואות המקומיות כלפי מעלה. מדובר בהזדמנות להאריך מעט את מח"מ האחזקות למח"מ בינוני פלוס. מומלץ לרכוש מק"מ בשילוב אג"ח לטווח ארוך. מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

הריביות בעולם צפויות להמשיך ולעלות בטווח הקצר, על ידי הפד, ה- ECB ובעיקר ה- BOE שצפויים להעלות את הריבית לפחות עוד פעם אחת. בארה"ב צפויה התלבטות בין העלאה אחת לעוד שתי העלאות נוספות. נתוני האינפלציה ונתוני שוק העבודה שיתפרסמו צפויים להבהיר לאן פני הפד. נראה שישנו סיכוי טוב לכך שהעלאת הריבית של סוף חודש יולי בארה"ב, תהיה האחרונה. באירופה ובעיקר באנגליה צפויות העלות נוספות. בשווקים המתעוררים החלו כבר הפחתות ריבית.

על רקע המשך מגמת העלאות הריבית בעולם, ובעיקר היחלשות השקל, לא ניתן עדין לפסול לחלוטין העלאת ריבית נוספת בישראל, אך ככל הנראה שלא בהחלטה הקרובה של 10/7/2023. במידה וסביבת האינפלציה בישראל תעלה מחדש, בעקבות היחלשות משמעותית מאוד נוספת של השקל, לדוגמא אל מעבר לכ-3.8 שקל לדולר בצורה ממושכת ולא חולפת, אז ייתכן ובנק ישראל יעלה עוד את הריבית במועד מאוחר יותר השנה.

בתנאים הנוכחיים אנו סבורים כי החלק הבינוני - ארוך של העקום השקלי הלא צמוד סביר להשקעה. בחלק הארוך עדיין טמונים סיכונים מסוימים הקשורים לנושאים הפוליטיים הפנימיים. אנו סבורים כי לאור העלייה בתשואות המק"מ, מומלצת השקעה במק"מ בשילוב אג"ח לטווח ארוך יחסית של 8 שנים ומעלה.

צמודי המדד מומלצים להשקעה בעיקר בטווח הבינוני.

בציפיות האינפלציה הנוכחיות אנו סבורים כי יש לתת משקל שווה בהשקעה באפיק השקלי הלא צמוד ובאפיק צמוד המדד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה מאוזנת בין האפיקים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בעיקר על יד אג"ח לטווח בינוני ארוך בשילוב מק"מ לשנה.

אג"ח חברות

מגמה שלילית נרשמה במהלך השבוע האחרון כאשר ירידות שערים נרשמות לכל רוחבו של האפיק. עם זאת המחצית הראשונה של השנה התאפיינה במגמה חיובית בשוק האג"ח הקונצרני תוך עליות שערים במדדים המובילים. בחודש יוני חלה עלייה חדה בגיוס הקונצרני כאשר חברות גייסו יותר מ 13.0 מיליארד ₪ קרוב למחצית הסכום שגויס בכל 6 החודשים הראשונים של השנה.

ירידות שערים חתמו את המחצית הראשונה של שנת 2023 בשוק אג"ח החברות. מרבית המדדים רשמו ירידות שערים של כ – 0.50% בממוצע. עם זאת המחצית הראשונה של השנה התאפיינה במגמה חיובית כאשר עליות שערים נרשמו לכל רוחבו של השוק. בעיקר בלטו במחצית הראשונה של השנה המדדים צמודי המדד שעלו ב כ 3% בממוצע. מדדי התל בונד השקליים הלא צמודים הסתפקו בעליות שערים מינוריות בהרבה של כ 1.1% בממוצע.

נראה כי הגיוס הנמוך בשוק הראשוני עד חודש יוני נתן רוח גבית ובעיקר לצמודי המדד הקונצרניים. חודש יוני היה חודש חזק ביותר בשוק הראשוני כאשר חברות גייסו כ – 13.0 מיליארד ₪ מתוך סך כולל של גיוסים שעמד על 31.0 מיליארד ₪ במחצית הראשונה של השנה. מדובר בקצב גיוס נמוך ביחס לקצב הגיוס בשנים האחרונות.

יש לציין כי בחודש יוני הגיוסים היו גבוהים מאוד למרות העלייה בריביות ורמת המרווחים הלא נמוכה.

ברמת המרווחים הנוכחית אנו ממליצים על נקיטת אסטרטגיה ניטראלית. רמת המרווחים אמנם מעט גבוהה מהממוצע ארוך הטווח אך עם זאת רמת המרווחים נמוכה ביחס לשיאים שנקבעו מוקדם יותר השנה .

על רקע העלייה ברמת המרווחים צמודי המדד לאחרונה אנו ממליצים על הגדלה מחודשת של החשיפה לצמודי מדד.

ככלל מומלצת בעיקר השקעה בחברות בדרוגים גבוהים במח"מ קצר – בינוני.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על שמירה של החשיפה לאפיק הקונצרני ברמה הנוכחית .

בניגוד לאפיק הממשלתי, אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בדרוג קבוצות A AA -.

מומלצת הגדלת החשיפה לצמודי מדד.

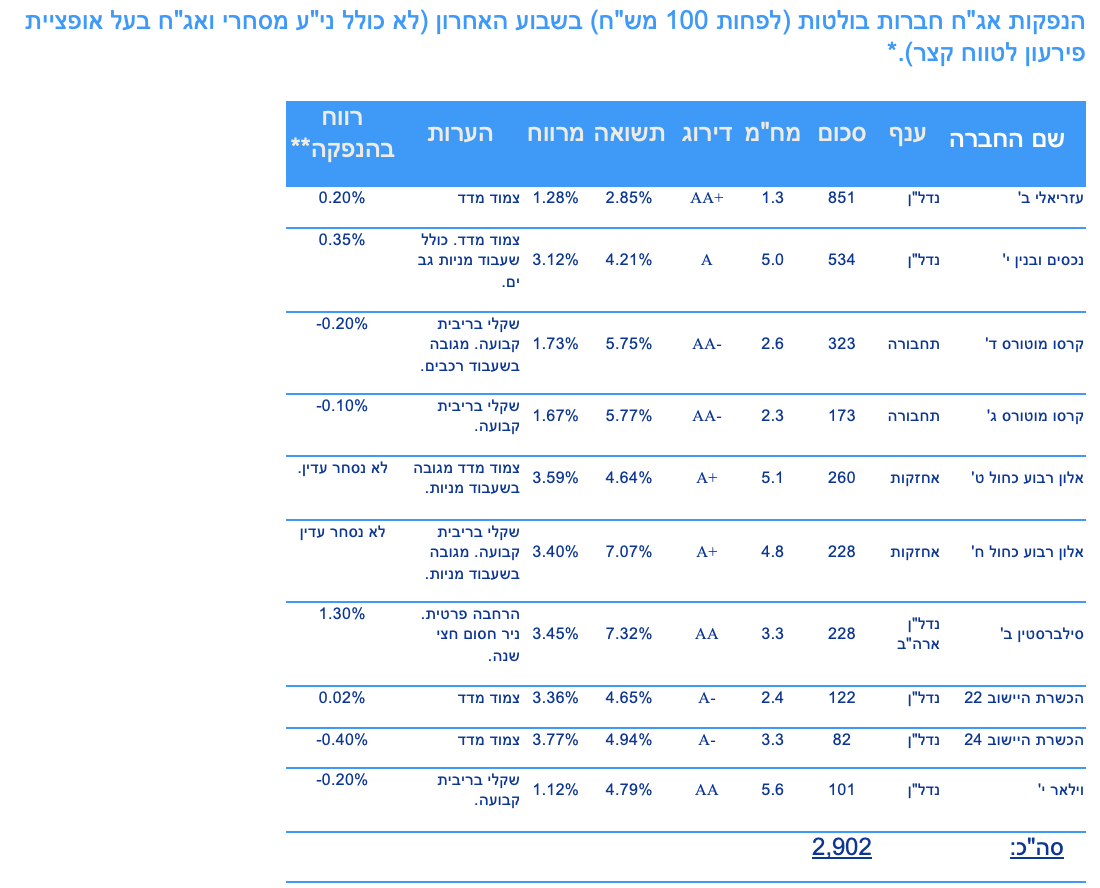

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2023 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 31.0 מיליארד ₪.

בשנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 75.5 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (03.07) 1.4 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 226 – 300 מש"ח, ממשק 229 – 300 מש"ח, ממשק 432 - 300 מש"ח, ממצמ 1131 – 250 מש"ח, ממצמ 1151 – 250 מש"ח.

בנק ישראל ינפיק החודש (04.07) 32.0 מיליארד ₪ במק"מ. 18.0 מיליארד שח במק"מ לשנה (סדרה חדשה 714) ו 14.0 מיליארד ₪ בהרחבת סדרה קיימת ל 98 יום מק"מ 1023.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי