קוראינו הנאמנים לא יתפלאו מהכתבה הזו. ב־FUNDER, ואצלי במיוחד, יש תמיד סקרנות לדעת מה מתרחש מאחורי הקלעים. לפחות עבור הדברים המשפיעים באמת על שוקי ההון החשובים בעולם, שוקי ההון האמריקאיים. מיד נאמר: תנועה של מדדי מניות מושפעת מהמון גורמים, כאשר החלק הארי שלהם דווקא מוסתר מהעין, והצורך הזה, להבין את מה שאיננו מקבלים מהמדיה, חזק במיוחד בימים של חוסר וודאות כמו אלו שאנו חווים מאז תחילת 2022.

חמשת הנתונים העיקריים

הנתונים הגלויים כוללים בין היתר את נתוני הדוחות של החברות, הצפי של ההנהלות ביחס לרווחיות, והסביבה הכלכלית הכללית המתבטאת בנתוני המקרו המופיעים כמעט כל יום. כל אלו נותנים לנו תמונה לגבי חמשת העיקרים של המשק האמריקאי: האינפלציה, הייצור, הצמיחה, הצריכה, והתעסוקה. יש לציין שהיחסים בין הגורמים האלו משתנים עם השנים, כאשר, אט אט, הטכנולוגיה והגלובליזציה גרמו לחלק מכובד יותר של השפעה לתחום השירותים, מאשר זה של הייצור והייצוא.

למרות השינויים הגדולים, חלק הצריכה נשאר קריטי, כאשר כ־70% מהצמיחה בתוצר משויכת אליה, ובלי לדעת איך מתנהל שוק העבודה והאינפלציה לא ניתן לדעת אם הצריכה תמשיך, והאם המשק האמריקאי צומח ריאלית או נומינלית בלבד. מאז 2022, האינפלציה חזרה להיות גורם חדש־ישן שמביא את בכירי הבנקים המרכזיים למדיניות כלכלית מונטארית מרסנת.

שימו את כל הנאמר בסל שיקולים אחד ואת כל הגורמים האלה תנסו לשקלל לתשובה לשאלה, האם השוק צריך לעלות או לרדת? גם אם תהיה לכם תשובה הגיונית, על בסיס האינפורמציה שמיניתי, היא יכולה להיות רק עבור הטווח הארוך. בכתבה זו אנסה להראות שישנו גורם מכריע הרבה יותר מכל הסיבות שציינתי עד כה, וזאת עבור הטווח הבינוני והקצר. גורם שפחות מדברים עליו, אבל מהווה את הדלק האמיתי של שוק המניות. נדגיש, זה לא אומר שחלק מהפעילות לא נעשית על בסיס פרמטרים פונדמנטליים. למשל, נציין שהאופוריה סביב נושא ה־AI היא בהחלט פונדמנטלית מטבעה, למרות שהיא מביאה לשווי שוק די דמיוני עבור חלק מהנכסים המדוברים.

אבל, לדעתי, ועל בסיס המוצג להלן, הטווח הקצר יותר נשלט, ברמה של מדדים ובורסות, רובו ככולו על ידי מה שנגדיר כאן כ’נזילות נטו’, המגיעה מאותו גורם מכריע, והוא הבנק המרכזי האמריקאי: הפדרל רזרב. ראשית נגדיר: מה הכוונה למילה 'נזילות'? זה די פשוט, מדובר בכסף חופשי להשקעה בידי אלו העושים זאת בשוקי ההון. הכסף הזה זמין, וניתן להשתמש בו, ללא מגבלות רגולטוריות או מוסדיות כלשהן. בקיצור, זהו כסף שנמצא פנוי להרוויח ממנו.

ננסה להראות כאן, שמה שאומרים לנו הבנקאים המרכזיים לא תמיד משתקף במה שקורה בפועל בנזילות הזמינה לשחקני השוק. אדגיש, אמרתי 'נזילות נטו' שכן ישנם אנליסטים המתייחסים לחלק אחד בלבד מאוסף התוכניות שהפד מנהל סביב האג"ח והכסף שברשותו. למשל, השינוי במאזן הפד. לדעתי, זו טעות, כי רק מבט כולל על לפחות שלושת המאגרים המשמעותיים יותר של הנזילות האפשרית, נותן לנו את התמונה האמיתית. זו המשפיעה על הנעשה בבורסות. מכאן נשאר לנו לתאר את שלושת חלקי החישוב שאליו נתייחס בהמשך.

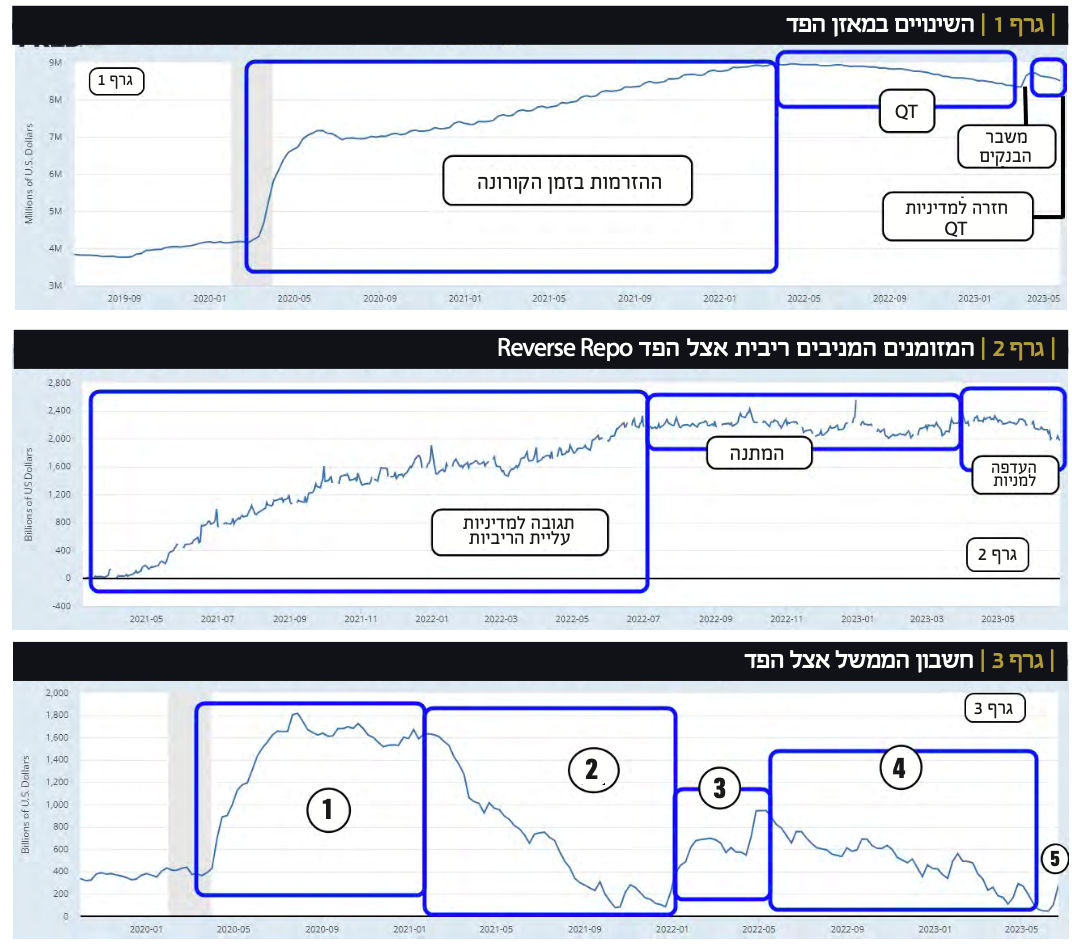

מאזן הפד | הרחבה ואז עוד יותר הרחבה

אין זה סוד שמאז משבר הסאב־פריים של 2008, מאזן הפד מהווה חלון למדיניות ההרחבה הגדולה שמטרתה הייתה הצלת המשק האמריקאי, אחרי הדפלציה של אותו משבר חמור במערכת הבנקאית, ובכלל. אם נכניס את כל התוכניות שנעשו לסל משותף, ונקרא להן 'שלבים שונים של QE’, נגיע למסקנה הברורה שמאזן הפד היה למשאבה הענקית העיקרית לבליעת נכסים (אג”ח ממשלתי, ואג”ח מגובי משכנתאות) שהבנקים השיגו דרכו נזילות על ידי מכירת האג”ח שברשותם, כשלא היה ניתן למכור אותו בשוק בכלל, או במחיר אפסי. בגרף 1 ניתן לראות את ההתפתחות בגודל המאזן (מאתר המחקר של הפד – FRED).

בגרף 1 ניתן לראות את מה שקרה מאז אמצע 2019 בלבד. מספיק אם אומר שלפני 2008 היה במאזן כ־800 מיליארד דולר בלבד של נכסים, ונקודת ההתחלה של הגרף מצביעה על כ־4 טריליון דולר. קפיצה המדרגה עקב הקורונה לא פחות מרשימה, לכיוון ה־7 טריליון, כאשר סיום ההזרמות והתמרוץ, דרך מנגנון ה־QE, הביא את המאזן לשיא של כ־9 טריליון דולר(!) בתחילת 2022.

כידוע, אז החל הפד לקחת ברצינות את האינפלציה המשתוללת, והחל לעשות מעשי צמצום בשתי חזיתות: העלאת ריביות, וצמצום המאזן (החלק שמעניין אותנו כאן). פעילות זו נקראה QT (Quantitative Tightening) והצליחה לצמצם את המאזן (ובכך להקטין נזילות). המהלך הזה נמשך עד משבר הבנקים האזוריים (SVB - מרץ 23’), שבו עלתה שוב כמות הנכסים במאזן, כנגד מזומנים שניתנו לבנקים. מאז, ראינו ירידה קטנה לכיוון ה־8.5 טריליון. לכאורה, חזרה למדיניות מצמצמת נזילות. לענייננו, הנה הכלל לגבי המאזן: מאזן גדול אומר יותר נזילות (כסף) בידי הבנקים להשקעה.

ה־Reverse Repo | כלי מדיניות נוסף

לפני שנמשיך, הבה נגדיר את המאגר הזה ונבין את מטרתו. גם כאן מדובר בתחלופה של כסף מול אג"ח. אבל, בניגוד למאזן, ה־RR מייצג את ההיפך של הפעולה הקודמת. כאן, הבנק המרכזי משאיל לבנקים ניירות (אג”ח) שהם צריכים לעניינים שונים כבטוחות, וזאת כנגד מזומן שהם מפקידים אצלו. הכסף הזה מניב ריבית יפה, או נמוכה, על בסיס רצון הפד לעודד את התופעה של ההפקדה הזו אצלו. כרגע, הפד משלם את הריבית האפקטיבית עבור המזומן הזה, אבל היו זמנים שהוא הציע ריבית גבוהה ב־0.25%, והיו זמנים שהוא נתן ריבית נמוכה בהרבה. לצורך הפשטה נוספת נאמר שמאגר ה־RR הינה בריכה של מזומנים, שהפד יכול להחזיר למחזור הנזילות הרגיל, על ידי משחק בריבית שהוא משלם על הכסף בו. בגרף 2, המגיע גם הוא מאתר המחקר של הפד, ניתן לראות את ההתפתחות של המאגר הזה.

בגרף 2 ניתן לראות איך הבנקים הגדילו בהדרגה את ההפקדות בפד ממצב של כלום למצב של כ־2.4 טריליוני דולר, עד קיץ 2022. אז החלה התקופה של ההמתנה והיציבות במאגר, כאשר ריחפה באוויר חוסר וודאות גדולה לגבי ההשפעה של מדיניות הריבית החדשה על המערכת הבנקאית, וענייני הרזרבות שלה. באותה תקופה ראינו עלייה של המאגר עד כדי 2.6 טריליון, אבל זה ירד חזרה עד משבר הבנקים האזוריים. החלק של אותו משבר היה פתיחת חלון של נזילות מיוחדת עבור הבנקים שהיו בצרה, אבל לאחר נכן, ראינו גם ירידה דרמטית במאגר ה־RR עד כדי 2.0 טריליון דולר כיום, שיצרה העדפה למניות ושוק ההון בהחלט. לענייננו, הנה הכלל לגבי מאגר ה־RR: ככל שהמאגר קטן, כך גדל הכסף שבידי הבנקים, במקום שזה יהיה מופקד, ומניב ריבית, במרתפי הבנק המרכזי.

Treasury General Account

כמו שעשינו ב־RR, נעשה גם כאן הפסקה קטנה לצורך הגדרת המאגר הנקרא TGA (US Treasury General Account). בגדול, זהו החשבון של הממשל האמריקאי אצל הבנק המרכזי. זהו המקום שבו מנוהל היום-יום הפיננסי של האוצר האמריקאי, ובו משתקפים קבלת המיסים ומכירת האג”ח לאזרחים. כאשר גופים ואזרחים משלמים מול הממשל, מחויב חשבון הבנק שלהם ומזוכה חשבון הממשל בפד, והוא מאגר ה־TGA. גרף 3, מציג לנו את העקומה של ערך המאגר הזה, כאשר הגרף הזה הינו תוצאה מאותה מחלקת מחקר של הפד.

בגרף 3 ניתן לראות היטב את השלבים השונים שעבר המאגר הזה מאז זמני הקורונה. בשלב ראשון (1) הצטברו המון הכנסות על חשבון הרזרבות של הבנקים, עקב המצב הרגיש מאוד של המערכת הפיננסית והחוסר הגדול בכלכלה האמיתית. לאט לאט, הדברים חזרו לשגרה, והכסף חזר לזרום מהכנסות המדינה לציבור דרך הפעילות התקציבית של האוצר, והיקף החשבון ירד (2). חוסר הוודאות סביב האינפלציה יצר שלב ביניים קצר של עלייה חוזרת (3), אבל השלב הבא היה של חזרה לשגרה (4) עם העצמה של צמצום המאגר, בגלל בעיית תקרת החוב. בעיה זו הייתה הגורם המזרז יותר של צמצום המאגר, אבל כאשר זו נפתרה, התאפשר גיוס אג”ח חדש וגדול (5) אשר הכניס חיים חדשים בו. לענייננו, הנה הכלל לגבי ה־TGA: ככל שהמאגר הזה קטן, כך גדלות הרזרבות הבנקאיות, וההזרמה התקציבית לציבור. לכן, היכולת להלוואות ולהשקעות.

סיכום ביניים: כשמאזן הפד עולה הנזילות גדלה, ירידה בשני המאגרים האחרים היא הגדלת הנזילות. לכן, כדי לחשב את ה”נזילות נטו” נעשה: מאזן מינוס שני האחרים.

זה בדיוק מה שמציג לפנינו הגרף האחרון, והוא גרף 4, שנעשה בעזרת פלטפורמת TradingView. בגרף זה, אנו רואים את הנוסחה שציינתי לעיל (העקומה הכחולה), ואת שני מדדי המניות העיקריים של בורסת ניו־יורק, המיוצגים על ידי תעודות הסל שלהם: מדד הנסדק (תעודת הסל QQQ – כתום) ומדד S&P500 (תעודת סל SPY – ירוק). כל זה כגרף יומי מעודכן ל־23.06.2023.

נזילות מול המדדים

גרף 4 הוא לב העניין כאן. הוא אמור לאשר, או לבטל, את ההשערה שלנו בדבר ההשפעה של ה"נזילות נטו", כפי שהגדרנו אותה, על שוק המניות האמריקאי, וזאת דרך המדדים העיקריים שלה. ומה אנו רואים? שההשפעה היא די מדהימה בטווח הקצר-בינוני. הבה נעבור על תקופות שונות של התצוגה (מתחילת 2022 ועד ימים אלו – 23.06):

1. תחילת השנה, מדיניות הפד עדיין מדברת על הריבית, אבל הנזילות עדיין עולה, והשוק עושה כדבריה, עד תחילת פברואר.

2. תקופה זו כבר מייצגת ביצוע QT אמיתי, וה”נזילות נטו” יורדת. היא החלה את מסעה כבר קצת קודם אבל לשווקים לקח כמה ימים לקלוט את המסר, ולהתחיל לרדת. עד תחילת מרץ, זאת אומרת, עד משבר הבנקים האזוריים.

3. התפרצות מדהימה של “נזילות נטו” מעלה, עקב משבר הבנקים האזוריים (SVB וכו...). שימו לב שהשוק עולה למרות החשש ההגיוני מהתפשטות סיסטמית של הבעיה הבנקאית. בתקופה זו הנאסד”ק כבר מציג תשואה של כ־18% וה־S&P500 כ־7% בממוצע.

4. אחרי האטה קטנה בנזילות, והמתנה בשווקים (זוכרים את רמת 4200 ב־S&P500?), הנזילות עושה מהלך של 180 מעלות כלפי מעלה, מתחילת מאי, ופותחת את האפשרות למדדים “לפתוח מבערים” קדימה. המדדים מגיעים עד ל־14% ב־S&P500 ול־40% תשואה בנסדק, מתחילת השנה (!) שאמורה להיות של מיתון וצמצום פעילות כלכלית...

5. ירידה דרמטית, ודי בלתי צפויה של ה”נזילות נטו”, באמצע יוני, מייצרת את המומנטום היורד לתחילת התיקון היורד.

יש תקופות ששווה להסתכל על הנזילות

כמו שכבר ציינתי, אין כאן ניסיון לבטל את האספקטים הפונדמנטליים הפועלים על המניות הבודדות בוודאי, אבל גם, לא על השוק בכללותו. מה שאני מנסה להראות כאן הוא שעניין ה"נזילות נטו" (כמות הכסף המשתנה והזמינה לבנקים וללקוחותיהם, לצורכי השקעה) בשוקי ההון משפיעה בצורה מדהימה על ביצועי המדדים בטווח הקצר-בינוני. לא רק זאת, ההנחה הכללית בציבור היא שהפדרל רזרב מנהל מדיניות משלובת של צמצום. הן בריבית, והן דרך מנגנון ה־QT. והם מצביעים על המאזן כקנה המידה הבולט לאותו שילוב פעילות.

אבל, כפי שניתן לראות כאן בצורה מפורשת, ישנן תקופות שבהן ישנה הזרמה של כספים, דרך המאגרים השונים, ולא צמצום כספים זמינים. למעשה, ולדעתי הצנועה, המדיניות האמיתית של הפד ניתנת להגדרה כך: אנו נילחם באינפלציה בצורה תקיפה ומחמירה, על ידי מנגנון הריביות העולות. ואנו ננסה לצמצם ככל האפשר את גודל המאזן. אבל, נשאיר לנו כאופציה פתוחה את היכולת לפתוח ולסגור את הברז “נטו”, כדי להילחם בתופעות הלוואי של אותו נרמול ריביות מאסיבי ואגרסיבי.

משבר הבנקים האזוריים היה רק דוגמה לכפילות הזו. אני באמת מאמין בכך שאם הפד היה מנהל ספיגה רצינית ואמיתית של נזילות, באופן קבוע וללא קשר לאירועים, כפי שהוא מנהל את מדיניות הריבית, שוקי המניות, וגם הכלכלה האמיתית היו נמצאים היום במצב הרבה יותר קשה ודפלאציוני ממה שהם נמצאים כיום.

מי שרוצה לעקוב אחרי התפתחות אותה נזילות נטו, יכול לעשות זאת בגרף ב־TradingView, כאשר הנוסחה לנכס תהיה :WALCL-RRPONTSYD-WTREGEN. בהצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום, צילום: עמי ארליך

משה שלום, צילום: עמי ארליך