אלמוג עזר

15/12/2010

יובל שטייניץ צילום-פאנדר

יובל שטייניץ צילום-פאנדרעם נאומו בשבוע שעבר, לגבי המהפך בשיווק ענף הגמל, העניק שר האוצר את הסימן הראשון לשינוי שהוא מנסה להוביל בתחום החיסכון לטווח הארוך. אמנם התבטאותו נגעה להצעות בלבד (ראה בוקסה בסוף המאמר), שעוד עליהן לעבור מתווה של חקיקה ואישורים והן צפויות לשנות פניהן עד ליעדן, אך דר' שטייניץ שיקף אג'נדה והוא מנסה למשוך בכיוון ברור.

הכיוון הוא מלחמה בריכוז הגובר של השוק הפנסיוני. שוק הנשלט על ידי חמש קבוצות הביטוח הגדולות במשק: מגדל, כלל ביטוח, הראל, הפניקס ומנורה מבטחים. אלה בתורן מחזיקות 61% מנכסי החיסכון הפנסיוני.

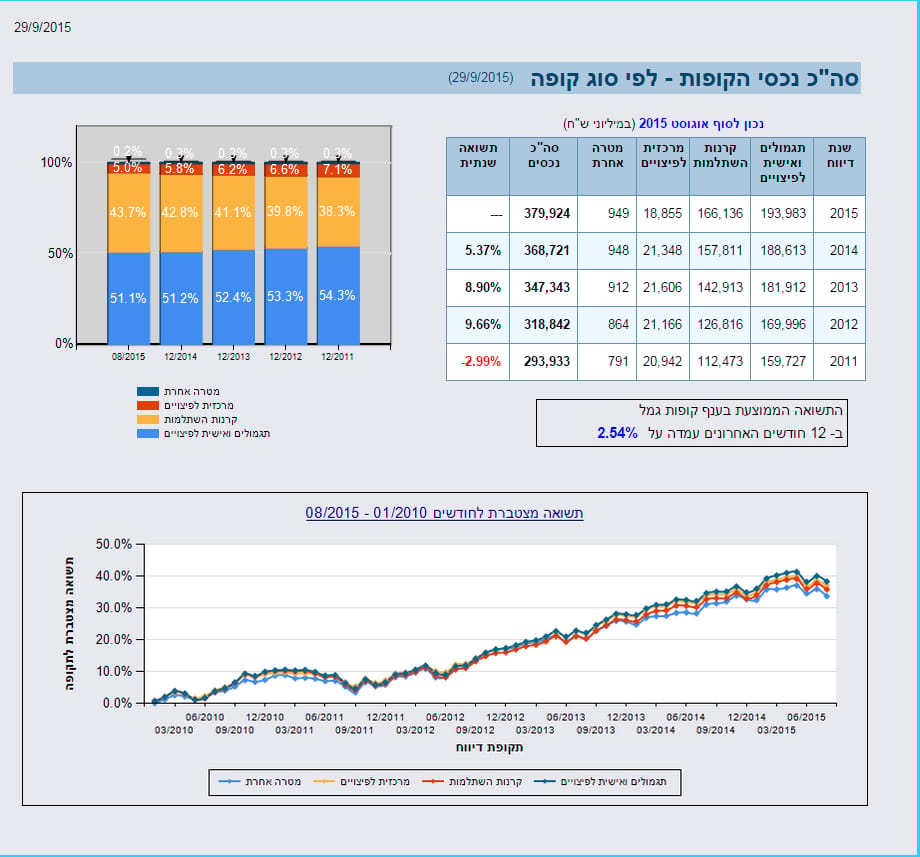

קופות הגמל הופכות לשחקן ספסל

לטענת מנהלי קופות הגמל, תהליך הריכוזיות החל עוד בסוף שנת 2004- ברכישת קרנות הפנסיה החדשות מן המדינה- על ידי כמה מקבוצות הביטוח המובילות במשק.

עם זאת, הוא קיבל חותמת סופית בשנת 2008, עם החלת תיקון 3 לחוק קופות הגמל. החוק הפך את כל אפיקי החיסכון הפנסיונים לאפיקים קיצבתיים וביטול ההפרשה ההונית. כלומר קביעה שכל כסף חדש שנחסך יהיה מנותב לקרנות הפנסיה שייעודו הוא משיכה חודשית עם ההגעה לגיל הפרישה.

תיקון 3 חיזק את הסטת השוק לשני אפיקים קיצבתיים טהורים המכילים בתוכם רכיבי ביטוח. אלו משווקים בעיקר על ידי סוכנויות הביטוח העיקריות (מנהלות ההסדרים הפנסיונים). גם הן תחת שליטת חברות הביטוח הגדולות.

מנהלי הגמל בהתייחסותם לעולם הגמל כעולם הולך ונעלם, משתמשים בלשון גוזמה. ענף הגמל וההשתלמות הינו עדיין הענף בעל היקף הנכסים הגבוה ביותר עם כמעט 300 מיליארד שקלים. במובן מסוים, תיקון 3 יכול להטיב בצורה מסוימת עם מצבה של קופת הגמל. זאת, כקופה לא משלמת, יכולה להוות לעמיתים מסוימים תחליף ראוי לקרנות פנסיה בחסכון השותף. לאחר המעבר של ההון בקרנות הפנסיה, הוא יהיה כפוף למקדמים ולתקנון הנהוגים בקרן. לכן במקרה זה המשחק הוא תשואה של קופה אל מול קרן והמבוגרים שבין החוסכים יתמידו עם הקופה. אגב, ביטוח למקרי מוות הותר למנהלי הגמל לשווק זה מכבר.

אך עם עובדות לא ניתן להתווכח: שוק ההפקדות האישיות צמח ב 10 מיליון שקלים ב2010 (מ160 ל170 מיליון). סכום קטן משמעותית מהצמיחה המקבילה בשוק הפנסיוני, לקופות החדשות המקיפות שרובן כאמור תחת שליטת חברות הביטוח.

המהלך של שטייניץ ופרופ' עודד שריג הממונה על שוק ההון באוצר, ניתן להניח, נשען על נתונים אלו. הפתרון של האוצר הוא הכנסת חברות קופת הגמל דרך הדלת הראשית. כלומר, הפיכת קופת גמל למוצר יותר "פנסיוני". עתה, כמעט 3 שנים לאחר תיקון 3 לחוק קופות הגמל, מסתיים תהליך ההדמיה של שני המוצרים.

אך בכדי להתחרות" ראש בראש" עם מוצר כמו קרן פנסיה שקיבל את זכויות היתר- תצטרך התערבות נוספת של משרד האוצר.

כיצד יצליחו להסדיר את הביטוח ולשווק אותו לעמיתים? הרי הוא נשלט עתה על ידי חברות הביטוח השונות. לכן יהיה לשוק הגמל חסמי כניסה גבוהים במיוחד, כאשר יצטרכו לגבות עמלת ביטוח גבוהה יותר. תחת ההנחה שהביטוח אכן יימכר בקופות הגמל, מי ימכור לקופות הגמל עצמן את הביטוח, האם חברות הביטוח שתחשבנה כמתחרה לכל דבר בתחום? הרגולאטור יצטרך לתת את הדעת בנושא ולפעול בכדי לפתוח את השוק ולהפוך אותו גמיש יותר לשוק קופות הגמל.

מקור: אגף שוק ההון, ביטוח וחיסכון

למרות כל הנאמר, קופת גמל היא קופת גמל וקרן פנסיה היא קרן פנסיה. בין השאר בין השניים ניתן למצוא הבדלים אקטוארים ודרכים אחרות לניהול סיכונים. גם אם בטווח הארוך לכל "שחקני הגמל" יהיו קרנות פנסיה, הן יצטרכו לפענח כיצד יהיה ניתן לשמור על ייחודן.

עיקרי השינויים שמציע משרד האוצר בשוק החסכון לטווח ארוך בישראל

1. המגבלה על דמי הניהול, בקופת הגמל, עומדת על 2% מסכום ההיתרה הנצברת. המגבלה תהפוך ל- 1.2% מהיתרה אך גם יתאפשר לקחת סכום דומה מההפקדות.

2. דמי הניהול המקסימאלים שייגבו בתקופת הביניים עד 2014 -בכדי להעניק זמן הסתגלות לבתי ההשקעות לתנאים החדשים- יהיו 1.5% מהצבירה. נתון זה יפה גם לגבי בעלי ההפקדה השוטפת וגם לגבי הצבירה הקבועה.

3. הענקת האפשרות לקופות הגמל לבטח את עמיתיה. אופן הביטוח יהיה נייד בין קופות הגמל לקרנות האחרות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.