ביום שישי האחרון, הדולר העולמי ירד (0.47%-), היורו עלה (0.54%),

והמניות ירדו (0.53%-). בגדול, ולמרות כל האירועים שקורים סביב האג"ח הממשלתי האמריקאי, המלחמה באוקראינה, המיתון באירופה ובסין, והבעיות של ממשלת יפן לעמוד איתן במדיניות השליטה על עקומת תשואות נמוכה, הסנטימנט מול המטבע האמריקאי יציב למדי ונע סביב 101-102 (דולר-אינדקס).

יעיד על כך הזהב, שמדשדש בירידה מאז השיא של 2080, עם שער הנוכחי סביב 1940. הסיבה לכך פשוטה: אנו עדיין נמצאים במצב שבו קיים איזון אמיתי בין הפחד מכל הסביבה, וחוסר הברירה להשתמש בדולר, ושוק האג"ח האמריקאי, כמקום בטוח של עומק השקעה ונזילות. שוק המניות האמריקאי ממשיך להיות הפופולארי ביותר בעולם, עבור הזרים, ויש דרישה לדולרים שמאזנת את ההדפסה האלקטרונית מצד הפד

והבנקים המסחריים האמריקאיים.

מה גם שמדיניות הריבית האפקטיבית העולה מיושמת בכל המדינות המפותחות (ארה"ב, בריטניה, אירופה, אוסטרליה, וכו...), חוץ מיפן. וכאן עניין מיוחד להזכיר: מדיניות הפד הגבירה בצורה חמורה ביותר את עניין ה-

Carry Trade ביפן, שהיה קיים עד כה ממילא. למה הכוונה? לוקחים הלוואת ביינים יפנים, בריבית אפסית, ומשקיעים אותה בנכסים מניבים בשווקים אחרים. קודם, זה היה כמעט רק מניות, אבל היום, גם שוק האג"ח אטרקטיבי ומניב תשואות יפות מאוד.

קריסה של מדיניות ריסון רצועת התשואה ביפן תביא לעלייה דרמטית של הריבית על היין, וסגירת כל ההלוואות האלו, יחד עם מכירת כל הנכסים שנקנו בעזרת אותו

Carry.

Short Squeeze מונומנטאלי. דבר שיכול לזעזע באמת את שוקי ההון כולם! בינתיים, זה לא קורה והדולר ממשיך להיסחר באזור הנמוך שלו. זאת אומרת שהיורו-דולר ממשיך להיסחר באזור הגבוה שלו, של 1.10, למרות שראינו ירידה די חזקה שלו מהשיא המינורי האחרון של 1.127.

נזכור שוב: מצבה הכלכלי של אירופה הרבה יותר גרוע מזה של ארה"ב, וה-

ECB מנהל עלייה בריביות גם כן. לכן, היורו מול הדולר מציג רק את הפרשי הביקוש-היצע לצורכי ניהול יום יומי (סחורות, רזרבות, עסקאות,

Swaps, וכו..) ולא הבדל מהותי בין הגושים הכלכליים.

לגבי הדולר שלנו אומר: מעבר לכל מה שנאמר לעיל, בקשר לדולר העולמי, היה גורם נוסף, מקומי, פוליטי, אשר השפיע מאוד על הדולר שלנו. למרות זאת, ניתן לציין שכל המהומה המשפטית לא הצליחה לגרום לדולר שלנו לחרוג מתחום המחייה שלו בין 3.55 ו-3.75. 20 אגורות של תנועה אקראית, התלויה במאורעות לא פיננסיים. רק מעבר מעל, או מתחת, לשתי רמות אלו ישנה משהו במבט של השחקנים הגדולים בזירת המט"ח המקומית.

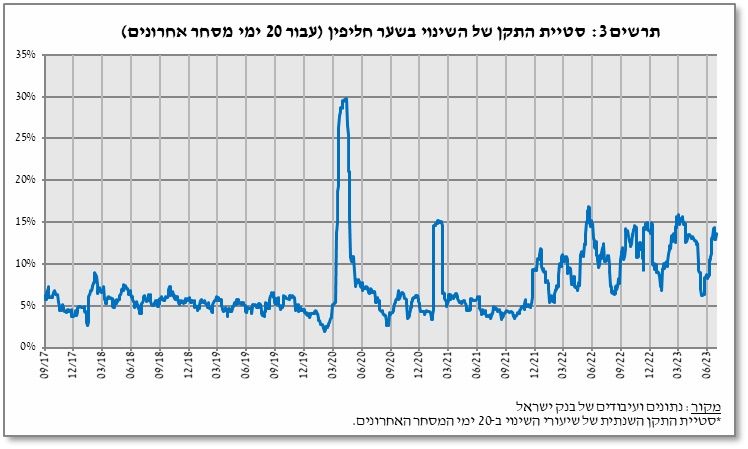

על מנת להתרשם מהתנודתיות של הדולר-שקל, הנה גרף של סטיית התקן של השינוי בשער החליפין, ב-20 הימים האחרונים:

שימו לב שהסטייה דומה להפליא לגבולות הגזרה בכך שיש מעבר בין רמה נמוכה ברורה (0.5-7%) ורמה גבוהה (14-15%) על פי המאורעות המקומיים, ולא על פי מה שקורה בחו"ל. התקופה האחרונה גם מאופיינת בחריגה מול השקט היחסי (סביב 5%-6%) שבו התנהל שער החליפין במשך שנים (חוץ מאירוע קצה כמו בקורונה).

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המטבעות...

(בעזרת פלטפורמת TradingView)

EURUSD

(בעזרת פלטפורמת TradingView)

EURUSD

שימו לב שהיורו-דולר החל לרדת מהשיא המינורי שלו הרבה לפני הכרזת השינוי בדירוג של האג"ח הממשלתי. מצבי מכירות היתר של הדולר האמריקאי בעולם, גרמו לשיקומו הזמני, כאשר תחום המחיה שלו היה ונשאר מתחת ל-103 (דולר-אינדקס). אזור זה קורלטיבי ל-1.10-1.08 ביורו, וזה מה שראינו במטבע האירופי עד כה.

האם האירוע של הורדת הדירוג נראית בגרף הזה? ממש לא. טכנית, הייתה כאן פריצת שווא של אזור 1.10, וחזרה מתחתיו, לשערים הנוכחיים. עכשיו, כול הסוחרים מסתכלים על המשולש המתכנס שגבולו התחתון מצטלב היטב עם הגבול התחתון של הרצועות בולינגר. ירידה מתחת לכאן, מתחת ל-1.08, תשליך מייד לכיוון 1.05, כרמת התמיכה הברורה שבו היורו יהיה חייב להגן על עצמו.

נזכור: הדולר האמריקאי מהווה עדיין נכס עיקרי בקומפלקס נכסי ה-

Risk-Off. לכן, אם נראה מימוש רווחים\תיקון טכני יורד, במניות, ההיסטוריה תחייב אותנו לחשוב על מגמה עולה מתחדשת במטבע האמריקאי. לעידודם של החיוביים על המטבע האירופי אצביע על הגעת המומנטום לקו ה-0, עם תאוצה שלילית חזקה. זה המקום שבו היורו-דולר יכול להוכיח עמידות דווקא, ולחזור מעלה כתנועת-נגד. בכל אופן, כבר כתבתי שהחיוביים חייבים להביא את היורו מעל 1.10 חזרה, כאשר השליליים צריכים רק "לדחוף קלות" את השער מתחת ל-1.08.

(בעזרת פלטפורמת TradingView)

USDILS

(בעזרת פלטפורמת TradingView)

USDILS

אין הרבה מה לספר על הדולר-שקל חוץ מדבר אחד: לנגד עינינו נבנה בסיס התנהלות חדש. אם לא ישתנה משהו דרמטי, הדולר כבר עבר מאזור ה-3.3-4 לאזור ה-3.60 - 3.70. זהו השינוי המהותי שקרה בשנה האחרונה, עקב הרפורמה, אבל גם עקב המהות הגדולה סביב השינוי במדיניות הריביות הכללי עולמית, וגם זו אצלנו. ההנחה היא, שמעכשיו, כל פסימיות קיצונית תבנה עלייה בדולר-שקל, מעל ה-3.75 - 3.80 והלאה.

ירידה מתחת ל-3.6 3.5 קשה יותר לדמיין. מדוע? כי קשה להניח שנחזור לכמויות הכניסות של דולרים לארץ, לייצוא היי-טק ללא מיצרים, ולחידוש הדלתא החיובית בדעתם של האנליסטים הבינלאומיים בקשר לשקל. מעניין לציין שלמרות ההעלאות החזקות של הריבית על השקל, לא השתנה האיזון שהמחיר משקף.

מה שהשפיע, וכנראה ישפיע בטווח הבינוני, היא הסביבה הממשלית, הפוליטית, כאשר הנחת היסוד היא שהכלכלה כבר תתקן עצמה עם הזמן. ראו את המהלך העולה במניות הבנקים, כדוגמה של סקטור שיכול להשתקם בצורה מהירה. החיוביים חייבים לדחוף מעל 3.70-5, כאשר השליליים חייבים לדכא את הדולר מתחת ל-3.6-5.

איור פאנדר אילוסטרציה

איור פאנדר אילוסטרציה