לירן לובלין. מנהל מחלקת מחקר, Ibi בית השקעןת

10/08/2023

עוד רבעון של צמיחה – מחיר המניה עדיין זול

בזק פרסמה הבוקר את התוצאות לרבעון השני של שנת 2023. מה היה בדו"ח? המגזר הקווי ממשיך לצמוח, ירידה מהותית במכירת ציוד קצה ועליה ב-ARPU של פלאפון והמשך התאוששות ב- YESברקע למכירת חבילות אחודות של טלויזיה וסיבים. בסה"כ מדובר ברבעון טוב נוסף של בזק שמציגה תוצאות מעל לתחזית המוקדמת שלנו ומעל לקונצנזוס האנליסטים. לא שינינו באופן מהותי את המודל ומחיר היעד עדיין עומד על 7.1 ₪ למניה בהמלצת תשואת יתר.

בזק קווי – היעד של 2 מיליון משקי בית עם גישה לסיבים כבר מעבר לפינה

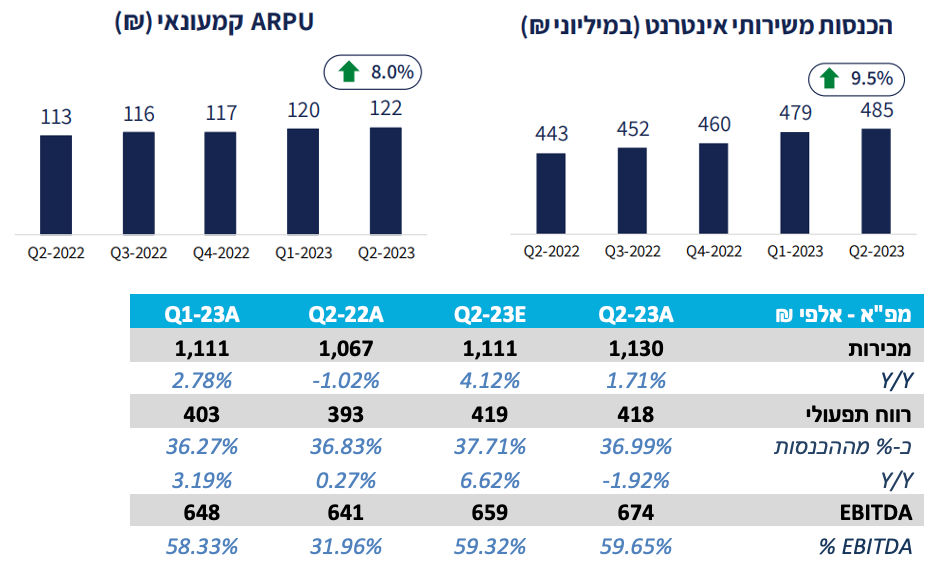

בזק הגיעה במהלך הרבעון לכ- 150 אלף משקי בית נוספים וסך משקי הבית הזמינים לחיבור עומד בסמוך לפרסום הדוח על כ- 1.9 מיליון – בקצב הנוכחי החברה צפויה לעמוד ביעד של 2 מיליון משקי בית בעלי גישה לסיבים עד לסוף השנה כבר ברבעון הבא. לאור ההסכם עם פרטנר נמשכת העליה במספר הקווים הסיטונאים במקביל לירידה קלה במספר הקווים הקמעוניים (עליה בסיבים וירידה בנחושת). מצבת הלקוחות המחוברים לסיבים עם 424 אלף חיבורים תוספת של 73 אלף מרבעון קודם מהם 43 אלף לקוחות ריטייל. קצב החיבורים לתשתית הסיבים של בזק ממשיך להיות איתן ויחד עם הגידול ב-ARPU (עלה ב-2 ₪) אנו סבורים כי בזק תמשיך להציג צמיחה בהכנסות וברווח במגזר הקווי.

פלאפון – עליה ב-ARPU וירידה מהותית במכירות ציוד קצה

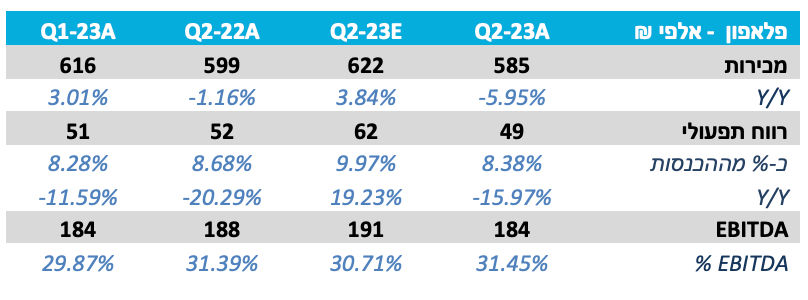

בדומה לתחזית המוקדמת שלנו, פלאפון הציגה עליה של שקל אחד בהכנסה הממוצעת למשתמש שעמדה ברבעון על 58 ₪. המחירים ימשיכו לעלות ככל שחבילות דור 5 יהיו דומיננטיות יותר כשנכון להיום שיעורן מסך המנויים עומד על 35%. בצד השלילי, החברה דיווחה על ירידה מהותית בהכנסות מציוד קצה שהיתה גבוהה יותר ברבעונים האחרונים וסיפקה בסיס הכנסות ורווח יציב לחברה.

YES – לא רק טלוויזיה אלא גם זרוע למכירת סיבים

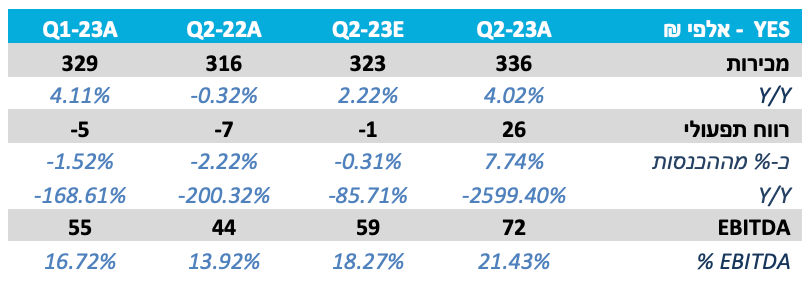

YES נהנתה ברבעון מהצעת החבילות המשולבות שתרמה לעלייה בהכנסה הממוצעת למשתמש וזאת במקביל למכירה של תוכן שהייתה מעט גבוהה מהצפוי. גם בצד הרווחיות YES מציגה שיפור ורושמת ירידה בהוצאות השכר שהביאו את להציג עליה מרשימה ב-EBITDA. לאט ובזהירות YES מציגה התאוששות והופכת להיות זרוע מכירות סיבים מרשימה עם כ – 21 לקוחות סיבים.

מסקנות והמלצות

הדו"ח למחצית הראשונה של השנה ועדכון התחזית לשנה כולה אינן בהלימה עם התמחור הנמוך בו נסחרת החברה. אנו סבורים כי מגמת הצמיחה תמשך בשנים הקרובות ויחד עם העלאה אפשרית של שיעור חלוקת הדיבידנד וצמצום צפוי בהשקעות צפויה הצפת ערך נוספת בחברה. במכפיל EV/EBITDA X5 לשנת 2023 אנו סבורים כי הפוטנציאל בבזק גבוה אנו שומרים על מחיר יעד של 7.1 ₪ למניה ועל המלצת תשואת יתר .

סיכום תוצאות הרבעון השני

המגזר הקווי ממשיך להציג תוצאות מצויינות ולהפתיע לטובה, לאור ההסכם עם פרטנר (ולא רק) נמשכת העליה במספר הקווים הסיטונאים במקביל ליציבות במספר הקווים הקמעוניים. הסיפור העיקרי ממשיך להיות ה-ARPU הקמעונאי שעלה בשני שקלים ברבעון ל- 122 ₪ מול רבעון קודם ו-9 שקלים מול הרבעון המקביל. כצפוי, נרשם גידול נוסף במספר נתבי BEשהגיע ל 801 אלף לקוחות והוא מלווה בהרחבת מצבת הלקוחות המחוברים לסיבים עם 424 אלף חיבורים תוספת של 73 אלף מרבעון קודם מהם 43 אלף לקוחות ריטייל .

פלאפון מציגה תוצאות בצפי לרבעון בכל הקשור לשירותי סלולר כשבמכירות ציוד הקשה נרשמה ירידה חדה. למצבת הלקוחות נוספו כ- 8,000 לקוחות כשה-ARPU עולה כצפוי ב שקל אחד ל 58 ש"ח בעיקר בגלל עונת הנסיעות של חג הפסח. ההכנסות ממכירת ציוד קצה צנחו ברבעון ל-133 מיליון ₪ אל מול 171 מיליון ₪ ברבעון הקודם, מדובר בירידה משמעותית וזאת על אף תקופת החגים ומיעוט ימי מכירה.

בסה"כ פלאפון מציגה EBITDA של 184 מיליון ש"ח בדומה לרבעון הקודם, ורווח נקי בגובה 46 מיליון ש"ח ברבעון. היקף ההשקעות היה נמוך ברבעון ועמד על 82 מיליון ₪.

YES מציגה גם כן תוצאות טובות ברבעון וזאת על אף ירידה קלה של אלף מנויים. החברה שומרת על יציבות ב-ARPU שמקורה בגידול בהכנסות משולבות סיבים וטלוויזיה ובמקביל נרשמה גם עליה בהוצאות בגין פעילות סיבים. YES הציגה EBITDA בגובה 72 מיליון ₪ ורווח של 30 מיליון ₪ לרבעון.

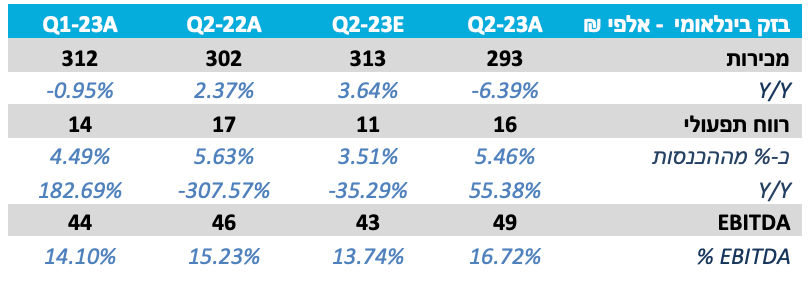

בזק בינלאומי רשמה ירידה בהכנסות ל 293 מיליון ₪ ועליה ב EBITDA ל –49 מיליון ₪ חשוב לציין שנוכח האופי הפרויקטאלי של החברה צפויה תנודתיות קלה בתוצאות (ובתחזיות) אך בשלב זה אין מדובר בהשפעה מהותית על התוצאות של הקבוצה.

בתמחור הנוכחי האפסייד גבוה והסיכון מוגבל

לסיכום, בזק מציגה עוד רבעון שמוכיח את האיתנות והמובילות של החברה בשוק התקשורת הישראלי. אנו סבורים כי החברה נמצאת בעיצומו של תהליך בנייה של מקורות הצמיחה וההכנסה העתידיים ועל אף ההשקעות הגבוהות באופן יחסי התזרים נותר גבוה (ברבעון השני היתה ירידה בעיקר בגלל הפרשי עיתוי והון חוזר) והצפי הוא להמשך צמיחה בשנים הבאות. במכפיל EV/EBITDA X5 לשנת 2023 אנו סבורים כי למעט סיכונים רגולטוריים (שנראה שמתומחרים במחיר) האפסייד במניה של בזק הוא גבוה אנו שומרים על מחיר יעד של 7.1 ₪ למניה ועל המלצת תשואת יתר .

גיל שרון, יו״ר בזק, צילום: רמי זרנגר

גיל שרון, יו״ר בזק, צילום: רמי זרנגר