עיקרי הדברים

הגירעון התקציבי בישראל צפוי להגיע השנה ל-2.0%-2.5% בגלל הירידה בהכנסות. בנוסף, מסתמן גם גידול מואץ בהוצאות הממשלה שעשוי לתרום גם הוא לעלייה בגירעון.

המשקיעים המוסדיים הגדילו מאוד קניות אג"ח קונצרניות כדי לנצל את רמת התשואות הגבוהה. זאת למרות המרווחים הלא גבוהים, האטה בצמיחה ועלייה בסיכון אשראי. לדעתנו, בנסיבות אלה כדאי לנצל את העלייה בתשואות יותר באמצעות האג"ח הממשלתיות.

סקר העסקים בישראל משקף המשך התרחבות בפעילות. סקר אמון הצרכנים מצביע על ירידה בשיעור משקי הבית שלא סוגרים את החודש, אך המצב הפיננסי המתוח וחוסר הוודאות יעיבו על הביקושים.

האינפלציה בארה"ב יורדת מהר. ריבית ה-FED עשויה לרדת כבר בשליש הראשון של 2024.

מתחילים להופיע סימני שיפור בפעילות התעשייתית בארה"ב ובמדינות האחרות. אם אכן חל מפנה במגמה השלילית, התחזיות לצמיחה ל-2024 צפויות להשתפר.

ישראל

הגירעון עשוי לחרוג מהיעד גם בגלל הגידול בהוצאות

הגירעון התקציבי גדל ל-1% והגיע ליעד השנתי. ההכנסות ממסים ממשיכות לקטון, אך קצב הירידה הואט. יחד עם זאת, משרד האוצר טוען שעדיין מוקדם להכריז על מפנה במגמה.

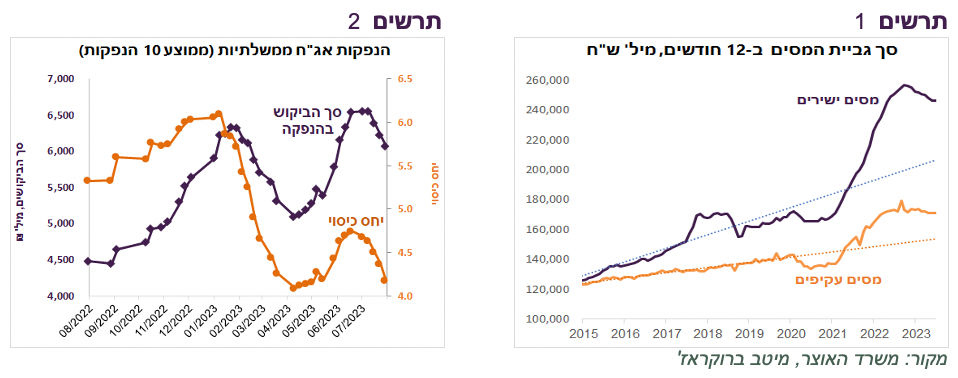

הירידה בהכנסות ממסים (תרשים 1) מתבטאת במיוחד במיסי הנדל"ן ויש גם ירידה במיסי הצריכה. להערכתנו, הירידה בהכנסות ממיסים תימשך, כך שהגירעון בסוף השנה יגיע לכ-2%-2.5%.

נציין שבמקביל לירידה בהכנסות, הוצאות הממשלה גדלות מהר מהמתוכנן. שיעור הגידול מתחילת השנה עמד על 8.9%, ביחס לגידול המתוכנן של 7.6%. כדי לעמוד במסגרת התקציב, הממשלה צריכה למתן משמעותית את הגידול בהוצאות בחודשים שנותרו. אם לא תוכל לעשות זאת, הגירעון יהיה גבוה יותר מהתחזית לעיל.

היקף ההנפקות המוכרזות צפוי לעמוד על כ-8 מיליארד ₪ בחודש עד סוף השנה. ההנפקות האחרונות זוכות ליחס כיסוי נמוך (תרשים 2).

המוסדיים קונים אג"ח חברות בהיקפי שיא ומוכרים אג"ח הממשלתיות

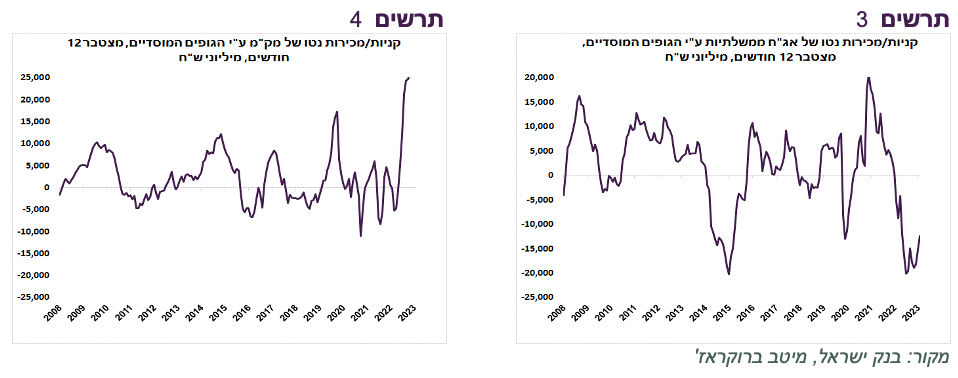

דווקא בתקופה שהריבית במשק מגיעה לרמות הגבוהות ביותר שלא נראו שנים רבות, הגופים המוסדיים (גמל, השתלמות, פנסיה) מכרו נטו כ-15 מיליארד ₪ באג"ח הממשלתיות בשנה האחרונה, כמו בשנת 2015 כשהריבית ירדה לאפס (תרשים 3). המכירות היו למרות שבשנה האחרונה בוטלו הנפקות האג"ח המיועדות שלפי הטענה משכו כספים מהשוק הממשלתי הסחיר. את הריבית הגבוהה המוסדיים מעדיפים לנצל בשתי דרכים. ראשית, המוסדיים הגדילו מאוד קניות מק"מים (תרשים 4).

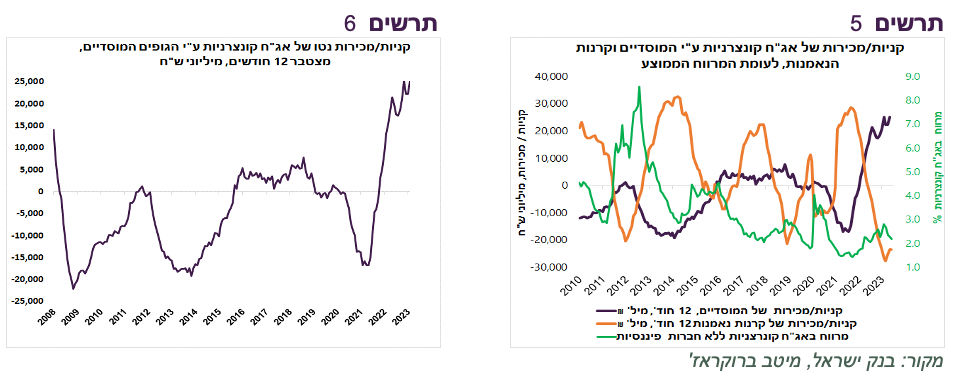

שנית, הם החליטו לנצל את הריבית הגבוהה באמצעות רכישות מאסיביות מאוד של אג"ח קונצרניות. המוסדיים קנו בשנה האחרונה אג"ח קונצרניות בסכום של כ-25 מיליארד ₪, שיא של כל הזמנים (תרשים 6). המוסדיים פעלו בניגוד לציבור שמכר קרנות נאמנות המתמחות באג"ח חברות בהיקף שיא של מעל 25 מיליארד ₪.

המגמות ההפוכות בפעילות המוסדיים והציבור בשוק הקונצרני היו גם בעבר. רק שכפי שניתן לראות בתרשים 5, בדרך כלל, הציבור ברח מהשוק בתקופות משבר כשהמרווחים בשוק הקונצרני היו גבוהים והמוסדיים ניצלו זאת לרכישות אג"ח חברות ועשיית רווחים.

הפעם, המוסדיים נכנסים בעוצמה לשוק הקונצרני ברמות מרווחים שלכל היותר נמצאים קרוב לרמה הממוצעת היסטורית. הפעם, הם רוכשים אג"ח חברות לא כדי לנצל את הרמה הגבוהה של המרווחים, אלא בגלל התשואות הגבוהות.

הבעיה היא שהמרווחים הלא גבוהים מתקיימים על רקע האטה בצמיחת המשק ולאחר הזעזועים של העלייה החדה בריבית והאירועים הפוליטיים. על פי הניתוח של בנק ישראל בדוח היציבות הפיננסית, שהתייחסנו אליו בשבוע שעבר, סיכון האשראי במשק נמצא ברמה יחסית גבוהה, במיוחד בחברות הנדל"ן.

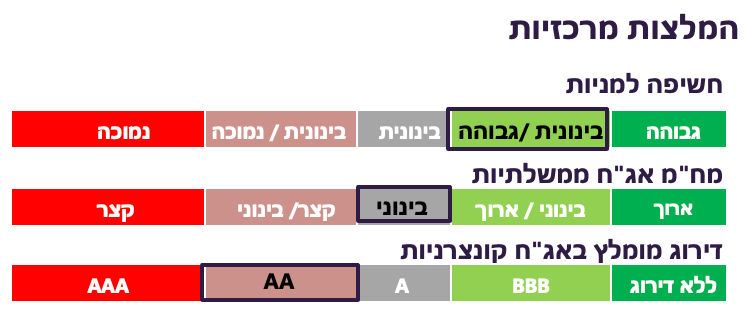

שורה תחתונה: אנו חושבים שבמרווחים יחסית לא גבוהים בשוק הקונצרני על רקע עלייה בסיכון אשראי, כדאי לנצל את התשואות הגבוהות בשוק האג"ח ע"י חשיפה גבוהה יותר לאג"ח הממשלתיות ואג"ח קונצרניות בדירוגים גבוהים.

סקר העסקים יחסית יציב. שיפור בהזמנות ליצוא בהיי טק

סקר הערכת המגמות בעסקים מצביע על המשך התרחבות בכל הענפים. שני הענפים בעלי ההשפעה המהותית על מצב המשק – ענף הבינוי וענף המידע התקשורת שמייצג תחום ההיי טק:

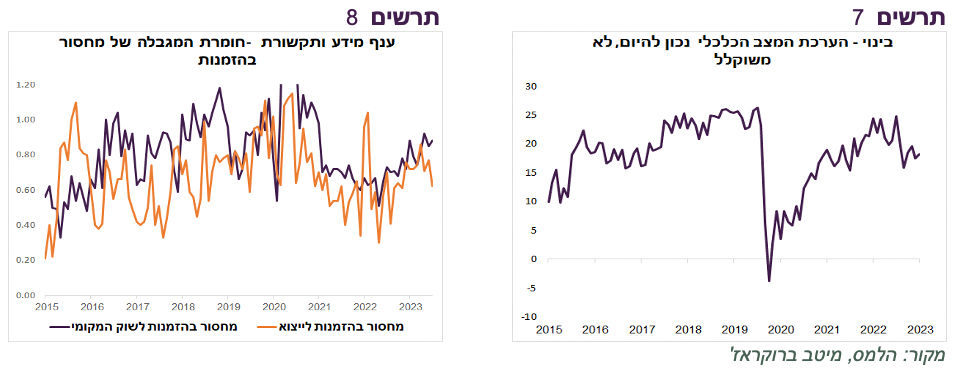

בענף הבינוי, שנמצא בסיכון בגלל ההאטה בתחום והמינוף הגבוה, ציון המצב הכלכלי לפי הסקר נמצא ברמות יחסית נמוכות, אך ללא התדרדרות נוספת בחודשים האחרונים (תרשים 7). סימן מרגיע נוסף שהחברות לא מדווחות בינתיים על עלייה מהותית בקושי להשיג אשראי מהבנקים.

בענף המידע והתקשרות ניכרת הקלה במחסור בהזמנות ליצוא. מגמה זו תואמת את הנתונים לגבי התאוששות בפעילות ההיי טק בעולם. לעומת זאת, המחסור בהזמנות לשוק המקומי ממשיך להיות יחסית גבוה (תרשים 8).

חוסר הוודאות בקרב משקי הבית

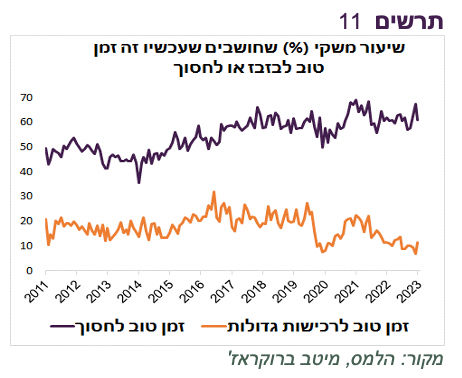

מסקר אמון הצרכנים עולה ששיעור משקי הבית שלא סוגרים את החודש (ההוצאות גבוהות מההכנסות) ירד בחודשים האחרונים והתקרב לרמות שהיו לפני הקורונה בשנים 2018-2019 (תרשים 9). יחד עם זאת, שיעור משקי הבית שמצליחים לחסוך (ההוצאות החודשיות נמוכות מההכנסות) עדיין נמוך משמעותית מאשר לפני המגפה (תרשים 10).

על פי הסקר, שיעור משקי הבית שחושבים שזה הזמן הנכון להגדיל רכישות גדולות נמצא ברמת שפל היסטורית. לעומת זאת, שיעור משקי הבית שחושבים שעכשיו זה הזמן הנכון לחסוך קרוב לשיא (תרשים 11). מצב זה לא רק מעיד על המצב הפיננסי של משקי הבית, אלא גם על חוסר הוודאות שלהם וצפוי להשפיע על הפעילות הכלכלית במשק.

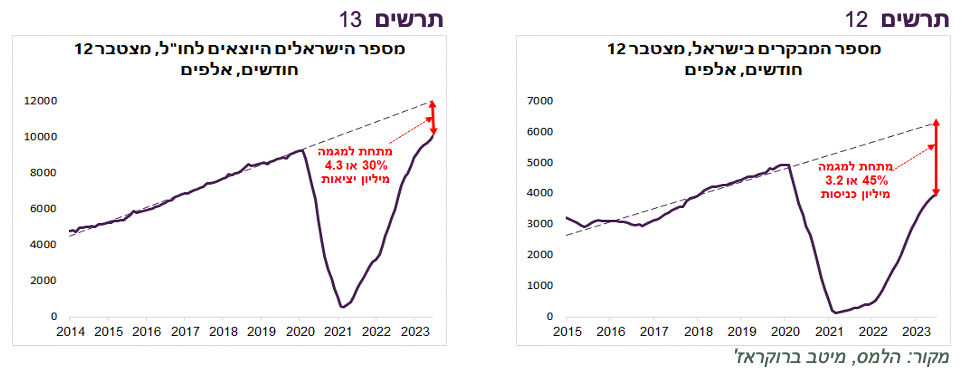

בחודשים האחרונים חלה התמתנות בכניסת התיירים לישראל. מספר התיירים הנכנסים ב-12 החודשים האחרונים עדיין נמוך בכ-45% לעומת הרמה שהייתה צפויה אילו המגמות מלפני הקורונה היו ממשיכות (תרשים 12). כמות הישראלים שיוצאים לחו"ל ממשיכה לגדול יחסית מהר, אך גם היא עדיין נמוכה בכ-30% לעומת המגמה טרום המגפה (תרשים 13).

הביצועים העודפים של האפיקים המקומיים

האפיקים המקומיים הציגו ביצועים עודפים לאחרונה על פני האפיקים בחו"ל, במיוחד המניות ואג"ח חברות. מנגד, השקל פוחת בכ-2% ביחס לדולר והאירו בשבוע האחרון והיה אחד המטבעות החלשים בעולם בחודש האחרון. להערכתנו, המגמה של הביצועים העודפים באפיקים המקומיים לא צפויה להימשך לאורך זמן לאור הסיכונים הכלכליים והפיננסיים במשק הישראלי.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה ניטרלית למניות בישראל וחשיפה שמרנית לאפיק הקונצרני.

עולם

ספירה לאחור להורדת ריבית ה-FED החלה

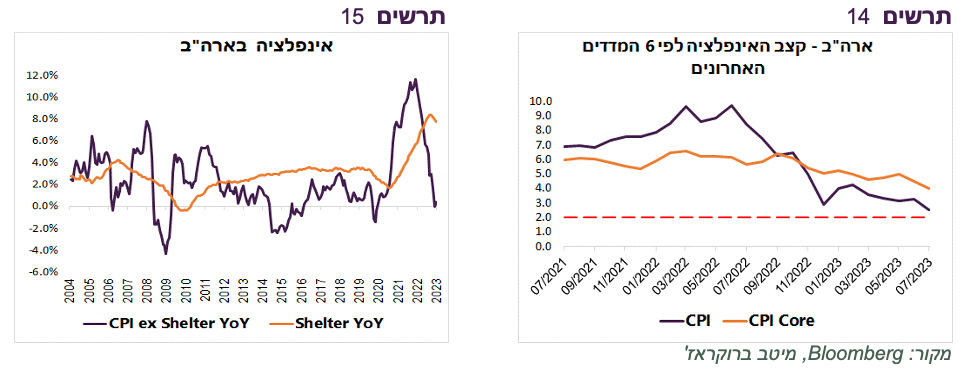

מרבית הסימנים מצביעים שהאינפלציה בארה"ב במגמת ירידה ואף יחסית מהירה, לפחות לעת עתה. שני מדדי הליבה החודשיים האחרונים עלו ב-0.2%, אך היו במרחק קטן מאוד ל-0.1% (עלו ב-0.16%). קצב האינפלציה על פי 6 המדדים האחרונים ירד ל-2.5%, ושל אינפלציית הליבה ל-4% (תרשים 14). הירידה בקצב השנתי מסתמנת גם בסעיף הדיור שבו השינויים הנם עקביים וארוכי הטווח. לכן, מגמת הירידה בקצב האינפלציה בסעיף זה צפויה להמשך, כאשר המדד ללא סעיף הדיור עלה בשנה האחרונה ב-0.4% בלבד (תרשים 15).

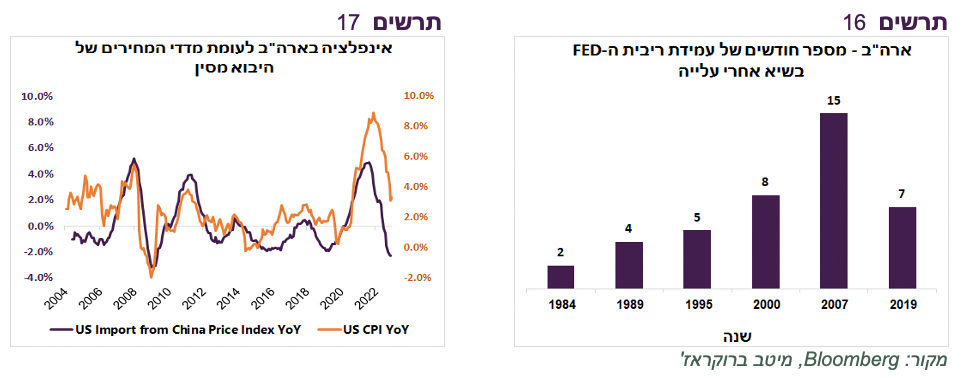

נציין גם את הירידה השנתית של מדד המחירים ליצרן בסין ב-4.4%. המתאם בין האינפלציה בארה"ב למדד מחירי היבוא מסין עמד בעשור האחרון על כ-75% (תרשים 17). יחד עם זאת, השפעתם של המחירים מסין כעת עשויה להיות קטנה יותר בגלל שחלק גדול מהאינפלציה האמריקאית נובעת ממחירי השירותים ותלויה יותר בגורמים המקומיים.

מנגד, איום נשקף לירידה באינפלציה מעלייה במחירי סחורות האנרגיה שנרשמה לאחרונה. מחיר הנפט עלה מתחילת יולי בכ-16%. סוכנות האנרגיה הבינלאומית דיווחה שהביקוש לנפט הגיע ביולי לשיא, כאשר המלאים נמצאים ברמה נמוכה. מחיר הגז קפץ מתחילת החודש ב-40% בגלל איומי השביתה במפיקת הגז הנוזלי באוסטרליה, אך בימים האחרונים ההתייקרות צומצמה לכ-25%.

למרות נתון האינפלציה הנמוך בארה"ב, חלק מנגידי ה-FED המשיכו לשדר מסר "נצי". להערכתנו, הריבית לא תעלה יותר והמטרה של הרוח הנצית מפי ה-FED הנה לספק סיבות לאי הורדת ריבית לאורך זמן.

אולם, הספירה לאחור לקראת הורדת הריבית התחילה. מתחילת שנות ה-80 ריבית ה-FED עמדה בשיא בין חודשיים (1984) ועד 15 חודשים ב-2007 (תרשים 16). ברוב המקרים העצירה של הריבית בשיא נמשכה בין 4-8 חודשים.

לפי הירידה בקצב האינפלציה שהואץ בחודשים האחרונים, אינפלציית הליבה עשויה להתקרב אל היעד של 2% בשליש הראשון של 2024. בנסיבות אלה, ריבית ה-FED תוכל לרדת פעם או פעמיים כבר במחצית הראשונה של 2024, גם ללא תרחיש של האטה משמעותית בצמיחה.

הלחץ על התשואות הארוכות נמשך, למרות נתוני האינפלציה המעודדים. כפי שכתבנו בסקירות האחרונות, אנו מעריכים שהתשואות ירדו בשנה הקרובה.

שורה תחתונה: ההאצה בירידה של קצב האינפלציה בארה"ב מעלה סיכוי שריבית ה-FED תתחיל לרדת כבר בשליש הראשון של 2024 גם בלי ירידה משמעותית בצמיחה. אנו ממליצים על מח"מ בינוני באפיק האג"ח ועל חשיפה בינונית-גבוהה למניות.

סימני התאוששות בפעילות התעשייה

ניתן לזהות מספר נתונים שעשויים להעיד על השיפור הצפוי בתחום התעשייה והמסחר במוצרים:

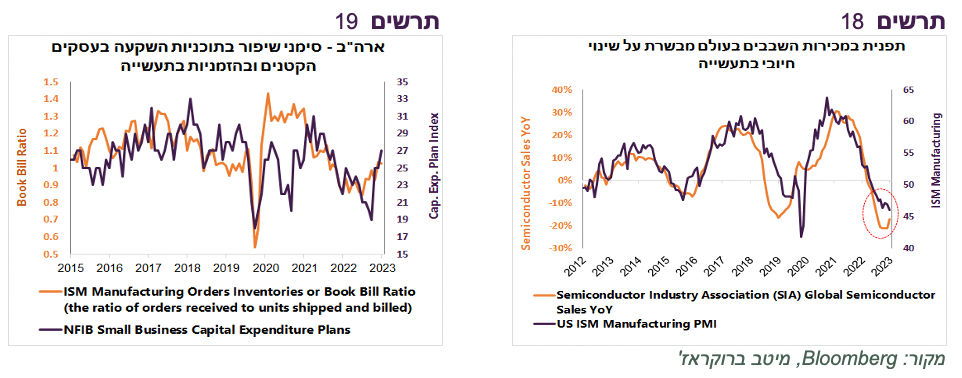

מכירות השבבים עברו בחודשיים האחרונים מירידה לעלייה. שבבים נמצאים כמעט בכל מוצר תעשייתי. לכן, מדד מנהלי הרכש בתעשייה האמריקאית (ISM) מתואם באופן הדוק ביותר לשינויים במכירות השבבים בעולם (תרשים 18).

העסקים הקטנים צופים גידול בהשקעות. שינוי זה מתואם עם העלייה ביחס בין הזמנות למשלוחים במדד מנהלי הרכש בתעשייה (תרשים 19).

גם בסקרי שלוחות ה-FED האזוריות עלה הנתון שמצביע על הכוונות לבצע השקעות ב-6 החודשים הבאים (תרשים 6).

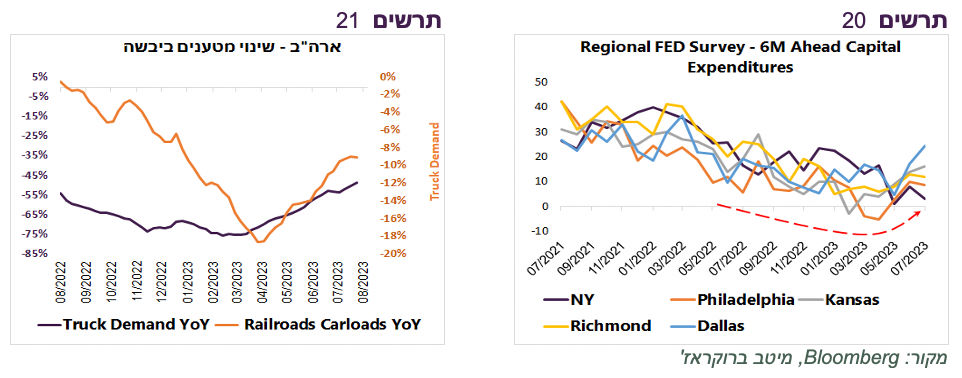

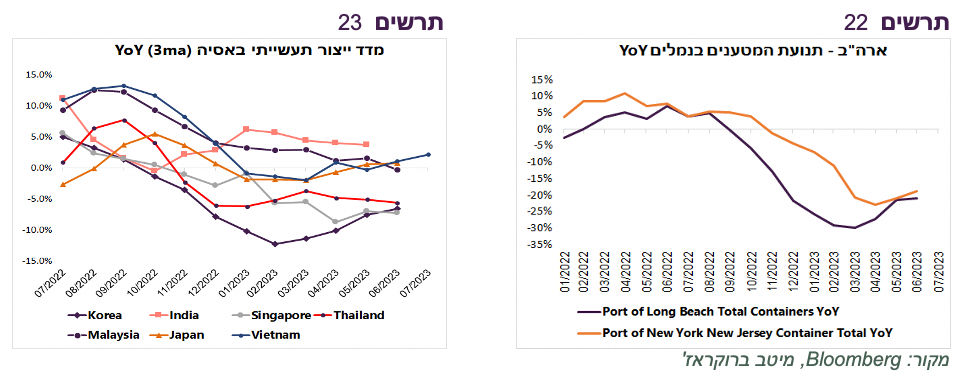

תחום הלוגיסטיקה מתחיל להתאושש. קצב השינוי השנתי של הביקוש למשאיות ושל תנועת המטענים ברכבות עברו מירידה לעלייה (תרשים 21). גם בנמלים מסתמן שיפור בתנועת המכולות (תרשים 22). נציין גם שבחודש האחרון חלה עלייה של כ-20% בתעריף התובלה הימי של מכולות (WCI Composite Container Freight Benchmark Rate) שעשויה להעיד על הגידול בביקוש וזאת לאחר ירידה ממושכת מהשיא בסוף 2021.

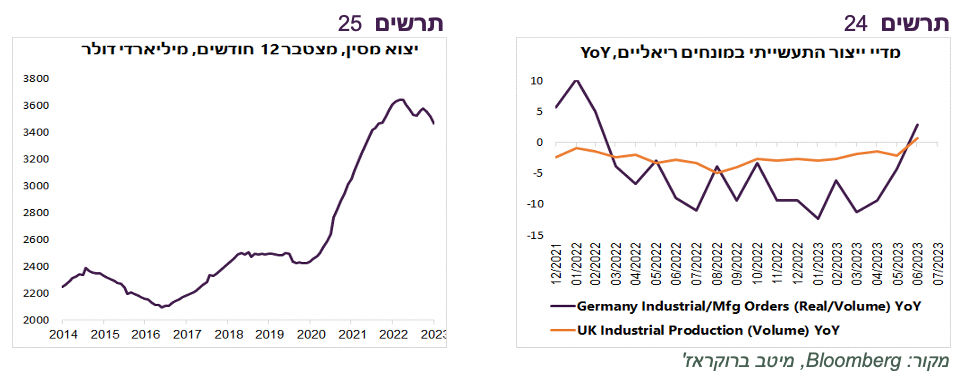

סימני שיפור מחוץ לארה"ב פחות ניכרים, אך בכל זאת קיימים. ההזמנות בתעשייה בגרמניה עלו הרבה מעל התחזיות בחודש יוני תוך שיפור ניכר בקצב השנתי. גם מדד הייצור התעשייתי בבריטניה היה גבוה משמעותית מהתחזיות (תרשים 24) . נציין שהשקעות הסקטור העסקי בבריטניה צמחו ברבעון השני בקצב גבוה של 3.4%, בדומה לרבעון הראשון והרבה מעל התחזיות.

מנגד, נתוני היצוא מסין ומגרמניה היו מאכזבים. אולם, צריכים לקחת בחשבון שהיצוא מסין גדל מתחילת הקורונה ביותר מ-40% במונחים דולריים, הרבה מעל המגמה (תרשים 25). לפיכך, גם אם היצוא מסין יורד, זה יכול להיות תהליך של חזרה לקצב נורמאלי. בנוסף, היצוא מסין עובר שינוי. בשנה האחרונה ירד היצוא של מוצרי המתכת, הנחושת והפלדה. לעומת זאת, יצוא המכוניות הכפיל את עצמו. גם יצוא בטריות חשמליות עלה בחדות.

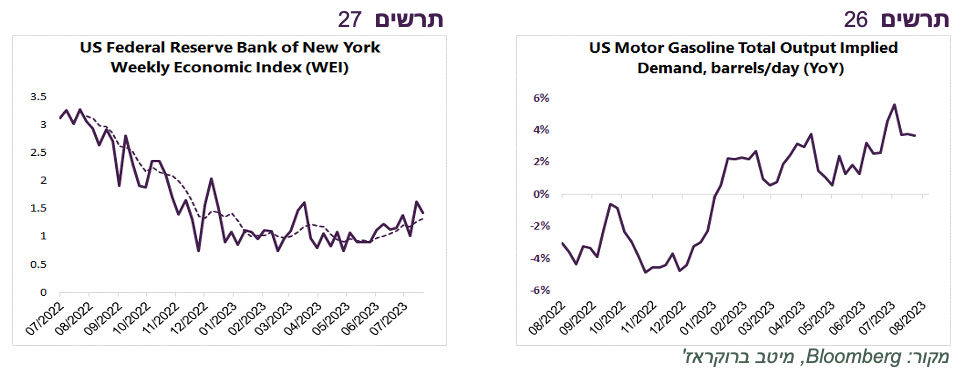

בחזית הצרכן האמריקאי הנתונים ממשיכים להיות די טובים. סנטימנט הצרכנים המשיך להשתפר. מדד הפעילות הכלכלית השבועי שמתפרסם ע"י שלוחת ה-FED בניו יורק עבר לעלייה בשבועות האחרונים (תרשים 27). חלה האצה בגידול בצריכת הדלק (תרשים 26).

שורה תחתונה: מסתמנת תחילת שיפור בפעילות התעשייתית בארה"ב ובעולם. אם אכן הפעילות בתעשייה ובסחר החוץ תעבור ממיתון להתאוששות, תחזיות הצמיחה ל-2024 יתחילו לעלות ולהשפיע על הביצועים של שוק המניות.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר