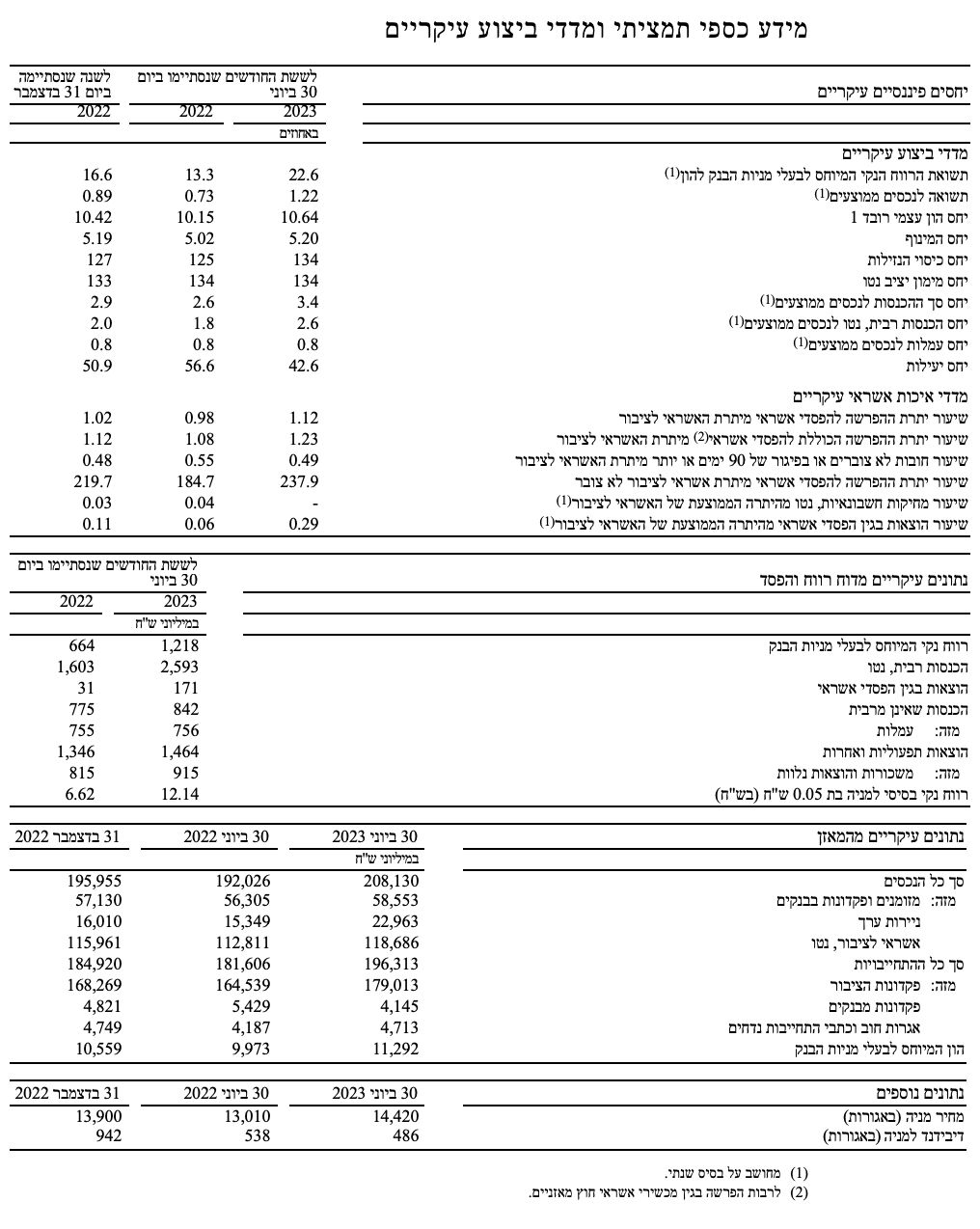

האשראי לציבור צמח ב-5.4% בשנה האחרונה וב-2.5% במחצית הראשונה של השנה.

פקדונות הציבור צמחו ב-8.8% בשנה האחרונה וב- 6.4% במחצית הראשונה של השנה.

ההוצאות להפסדי אשראי הסתכמו במחצית ב-171 מיליון ש"ח. עלייה שנובעת מגידול של 198 מיליון ש"ח בהפרשה קבוצתית.

יחס היעילות במחצית השנה - 42.6%.

יחס הון עצמי רובד 1 לרכיבי סיכון -10.64%.

הבינלאומי מפרסם דוחות לרבעון השני של שנת 2023 המשקפים המשך צמיחה בכל תחומי פעילות הליבה של הבנק תוך המשך שמירה על האיתנות הפיננסית:

האשראי לציבור גדל בשיעור של 5.4% בשנה האחרונה (ביחס ל-30.6.22) והסתכם ב-120,028 מיליון ש"ח. במחצית הראשונה של השנה (ביחס ל-31.12.22) גדל האשראי לציבור בשיעור של 2.5%. הצמיחה באשראי נעשית תוך שמירה על סיכון מידתי.

פקדונות הציבור צמחו בשנה האחרונה בשיעור של 8.8%. והסתכמו ב-179,013 מיליון ש"ח. במחצית הראשונה של השנה גדלו פקדונות הציבור בשיעור של 6.4%. תיק נכסי לקוחות צמח בשיעור של 8.8% והסתכם ב-612 מיליארד ש"ח .

הרווח הנקי של קבוצת הבינלאומי הסתכם ברבעון השני של השנה ב-587 מיליון ש"ח, בהשוואה ל-342 מיליון ש"ח בתקופה המקבילה אשתקד, גידול בשיעור של 71.6%. התשואה להון -21.3%.

במחצית הראשונה של השנה הסתכם הרווח הנקי ב- 1,218 מיליון ש"ח, גידול של 83.4% בהשוואה למחצית המקבילה אשתקד. התשואה להון במחצית השנה- 22.6%.

סך הכנסות הבנק במחצית הראשונה של השנה הסתכמו ב-3,435 מיליון ש"ח, גידול של כ-44.4%, בהשוואה לתקופה המקבילה אשתקד. הגידול מוסבר מהשפעת עליית הריבית השיקלית והדולרית, מהשפעת השינויים במדד ומהשפעת העלייה בהיקפי הפעילות העיסקית.

ההוצאות התפעוליות והאחרות הסתכמו במחצית הראשונה של השנה ב- 1,464 מיליון ש"ח, עליה של 8.8% שנובעת בעיקרה מגידול בהוצאות שכר בגין הפרשה למענקים, ועלייה בשכר השוטף. הגידול בהוצאות שכר נובע, בין היתר, מחתימה על הסכמי עבודה לשנים 2023-2026.

חלק הבנק ברווח חברה כלולה (כאל) לאחר השפעת מס הסתכם במחצית הראשנה של השנה ב-84 מיליון ש"ח, בהשוואה ל-37 מיליון ש"ח בתקופה המקבילה אשתקד, גידול שנובע בעיקר מרווח חד פעמי ברבעון הראשון של 2023 ממכירת בניין כאל.

ההון המיוחס לבעלי מניות הבנק עלה ל-11,292 מיליון ש"ח , גידול בשיעור של 6.9% ביחס ל-31 בדצמבר 2022.

יחס הון עצמי רובד 1 עלה ל- 10.64%, גבוה ב-1.4 נקודות אחוז מהיחס הרגולטורי הנדרש. ב-31 בדצמבר 2022 עמד היחס על 10.42% . יחס ההון הכולל עלה גם הוא ועמד על 13.92% לעומת 13.75% ב-31 בדצמבר 2022, 1.42 נקודות אחוז מעל היחס הרגולטורי הנדרש.

יחס כיסוי הנזילות עלה לשיעור של 134% לעומת 127% בשנת 2022.

בהתחשב בכך שמדיניות חלוקת הדיבידנד מתייחסת לחלוקה שנתית של עד 50% מהרווח הנקי השנתי, ובעיקר על רקע רמת אי הוודאות בשווקים בארץ ובעולם, החליט דירקטוריון הבנק, לאשר חלוקת דיבידנד בסך כולל של 220 מיליון ש"ח בדומה לרבעון הראשון של השנה.

יחס היעילות עומד במחצית הראשונה של שנת 2023 על 42.6% לעומת 56.6% במחצית המקבילה אשתקד ו- 50.9% בשנת 2022. הבנק ממשיך להשקיע בתהליכי התייעלות שכוללים, בין היתר, ייעול תהליכי עבודה, שילוב אוטומאציה בתהליכים וחדשנות טכנולוגית.

סך ההוצאות בגין הפסדי אשראי הסתכמו במחצית הראשונה של השנה ב 171 מיליון ש"ח בהשוואה ל-31 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של 450%, גידול הנובע מההפרשה הקבוצתית להפסדי אשראי. בששת החודשים הראשונים של השנה חל גידול בהפרשה הקבוצתית בסך של 198 מיליון ש"ח, בעיקר בשל התאמות של ההפרשה הקבוצתית, בגין החשש מהשפעות מאקרו כלכליות חזויות, לנוכח אי הוודאות בתנאים הכלכליים, בין היתר בשל השפעת עליית הריבית, ההתפתחויות בתנאים הגיאו פוליטיים בארץ ובעולם וההסתברות להאטה כלכלית. הבנק ממשיך לבנות כריות בטחון עקב אי הוודאות הכלכלית. ההפרשה הפרטנית בגין הפסדי אשראי הסתכמה במחצית הראשונה של השנה בהכנסה של 27 מיליון ש"ח, בהשוואה ל-13 מיליון ש"ח בתקופה המקבילה אשתקד.

יחס ה- NPL הנמוך של הבנק, יחס שמצביע על איכות תיק האשראי (יתרת החובות שאינם צוברים או בפיגור של 90 יום ויותר מהאשראי לציבור) השתפר וירד ל-0.49% ביחס ל-0.55% בתקופה המקבילה אשתקד. שיעור יתרת ההפרשה להפסדי אשראי מיתרת אשראי לא צובר הגיע ל-238%.

הבינלאומי הודיע על שורת צעדים שמטרתם לסייע ללקוחות נוכח עליית הריבית במשק, ופרסם חבילת הטבות ללקוחות פרטיים הכוללת, בין היתר: מתן ריבית זכות על יתרות בעו"ש בשיעור של 1.8%-2.2%, הפחתת ריבית החובה על משיכת יתר ב-2% והענקת זיכוי ריבית מיוחד של 1,400 ש"ח לבעלי משכנתא עם מסלול פריים. החבילה לתקופה של שנה, והיא תחול אוטומטית על לקוחות העומדים בתבחינים שנקבעו בתכנית.

סמדר ברבר-צדיק, מנכ"ל קבוצת הבינלאומי: ״הבנק הבינלאומי ממשיך במתווה צמיחה עסקית במוקדי הפעילות האסטרטגיים של הבנק לרבות בתחומי ניהול הכסף וההשקעות, שוק ההון, בנקאות לעסקים ובנקאות קימעונאית, תוך התמקדות באוכלוסיות מטרה שונות.

הצמיחה מלווה בהמשך מהלכי התייעלות סדורים ועקביים. זאת תוך שמירה על איתנות פיננסית גבוהה, ניהול סיכונים מידתי, ובניית כריות בטחון - הן כריות להפסדי אשראי והן כריות הון, עקב עלייה ברמת אי הוודאות הכלכלית בארץ ובעולם".

סמדר ברבר צדיק, מנכ״ל הבנק הבינלאומי, צילום: תמר מצפי

סמדר ברבר צדיק, מנכ״ל הבנק הבינלאומי, צילום: תמר מצפי