צמיחה של 26% במחזור העסקאות בכרטיסי Max.

צמיחה של 24% בתיק האשראי.

צמיחה של 23% במספר כרטיסי Max הפעילים.

גידול של 23% ברווח.

התשואה להון (בנטרול הוצאות חד פעמיות) עמדה על 17.1%.

*בהשוואה לתקופה המקבילה אשתקד.

רון פאינרו, מנכ"ל Max" :Max ממשיכה לצמוח בכל הפרמטרים העסקיים בדגש על פעילות כרטיסי Max והעמדת אשראי צרכני ועסקי, תוך קידום חדשנות ותחרות במסגרת יישום האסטרטגיה של החברה. כמענה לצרכי לקוחותינו, השקנו את MAX Back Total, שהוא הכרטיס היחיד שמחזיר כסף על כל ההוצאות ומאפשר ללקוחות גמישות במימושו.

בנוסף, השקנו ארנק מט״ח, באמצעותו אפשר לרכוש מט"ח בשערים תחרותיים, ללא עמלות וללא צורך בחשבון מט"ח בבנק".

Max פרסמה את הדוחות הכספיים לרבעון השני ולמחצית הראשונה לשנת 2023. הדוחות הכספיים משקפים את המשך הצמיחה בפעילות העסקית של החברה, בדגש על גידול במחזורים בכרטיסי האשראי, בארץ ובחו"ל ובאשראי הצרכני ולעסקים קטנים.

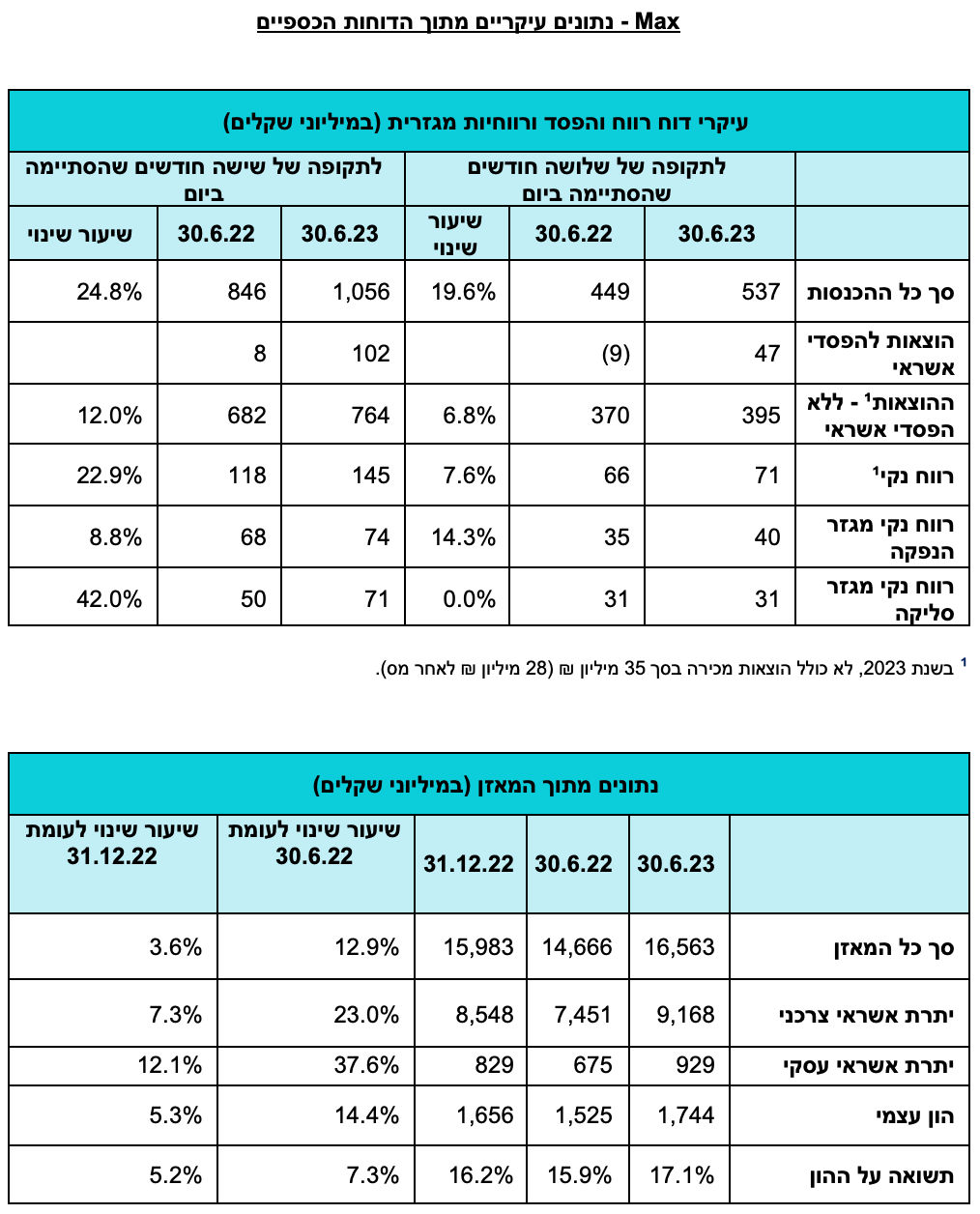

עיקרי התוצאות ברבעון השני ובמחצית הראשונה של שנת 2023:

הרווח הנקי ברבעון השני עמד על 71 מיליון ₪, והרווח המתואם במחצית הראשונה של שנת 2023 עמד על 145 מיליון ₪, בהשוואה ל-66 מיליון ₪ ברבעון השני ו-118 במחצית הראשונה של 2022. גידול של כ-23%. הרווח הנקי המתואם משקף תשואה על ההון של 17.1%, בהשוואה לתשואה של 15.9% בחציון המקביל אשתקד.

הכנסות החברה במחצית הראשונה של שנת 2023 צמחו בכ-25% לכ-1,056 מיליון ₪ וברבעון השני הסתכמו בכ-537 מיליון ₪, צמיחה של כ-20%.

הוצאות להפסדי אשראי גדלו במחצית הראשונה של 2023 לכ-100 מיליון ₪ לעומת 8 מש"ח במחצית המקבילה אשתקד, מתוכן 47 מש"ח ברבעון השני. מחצית הגידול נובעת מביטול בתקופה המקבילה אשתקד של כרית ההפרשה קבוצתית להפסדי אשראי מתקופת הקורונה. חציו השני של הפער מוסבר על ידי עליה במחיקות ובשיעור החובות הבעייתיים.

הוצאות - ללא הפסדי אשראי במחצית הראשונה של שנת 2023 גדלו בכ-12% לכ-764 מיליון ₪ כאשר ברבעון השני ההוצאות הסתכמו בכ-395 מיליון ₪, גידול של כ-7%. הגידול בהוצאות נובע בעיקר מעלייה בפעילות העסקית, בפרט הגידול במחזורים ובהנפקות כרטיסי אשראי.

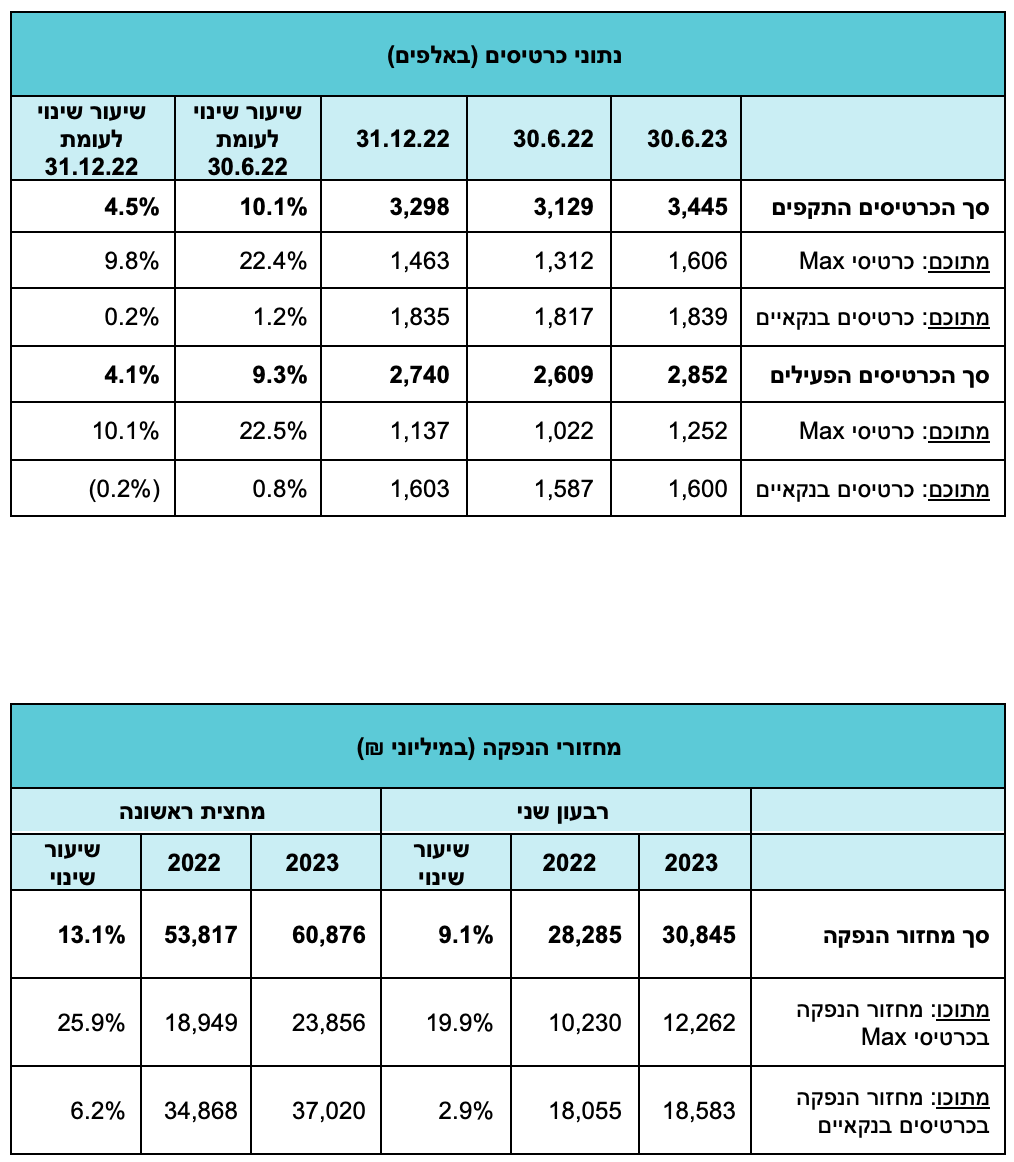

מחזור ההנפקה של החברה במחצית הראשונה של 2023 הסתכם בכ-60.9 מיליארד ₪, צמיחה של כ-13% ביחס למחצית המקבילה אשתקד, כאשר מתוכו המחזור בכרטיסיMax (חוץ בנקאיים) צמח בכ-26% לכ-23.9 מיליארד ₪. ברבעון השני לשנת 2023 עמד מחזור העסקאות על למעלה מ-30.8 מיליארד ₪ לעומת 28.3 מיליארד ₪ ברבעון המקביל אשתקד, צמיחה של כ-9%.

כמות כרטיסי האשראי התקפים עמדה על כ-3.45 מיליון בסוף יוני 2023, צמיחה של כ-10% לעומת סוף יוני 2022, כאשר כמות כרטיסי Max צמחה בכ-22%, והגיעה לכ-1.6 מיליון כרטיסי Max תקפים.

סך תיק האשראי של Max צמח בשיעור של כ-24% אל מול היתרה בתום המחצית המקבילה אשתקד ועמד על כ-10.1 מיליארד ₪. מתוכו, תיק האשראי הצרכני, אשר נכון לתום המחצית עמד על היקף של כ-9.2 מיליארד ₪, צמח בשיעור של כ-23%, ותיק האשראי לעסקים, שיתרתו הסתכמה בכ-929 מיליון ₪, צמח בכ-38%.

ההון העצמי של החברה הסתכם בכ-1.74 מיליארד ₪, בהשוואה לכ-1.65 מיליארד ₪ בסוף שנת 2022 וכ-1.53 מיליארד ₪ בסוף המחצית המקבילה אשתקד.

הלימות ההון – יחס ההון הכולל עמד על 12.7%, בהשוואה ל-12.5% בסוף שנת 2022 ובסוף המחצית המקבילה אשתקד. יחס ההון העצמי רובד 1 עמד על 10.6%, בהשוואה ל-10.4% בסוף שנת 2022 ובהשוואה ל-10.3% בסוף יוני 2022.

מנכ"ל Max, רון פאינרו: ״Max ממשיכה לצמוח בכל הפרמטרים העסקיים בדגש על פעילות כרטיסי Max והעמדת אשראי צרכני ועסקי, תוך קידום חדשנות ותחרות במסגרת יישום האסטרטגיה של החברה. ברבעון האחרון השקנו שני מוצרים חדשניים ובלעדיים ל-Max כמענה לצרכי לקוחותינו. הציבור מחפש פתרונות פיננסים פשוטים ונוחים שיקלו עליו ויוסיפו ערך בהתנהלות היום יום, ולכן השקנו את כרטיס האשראי הייחודי MAX Back Total, שהוא הכרטיס היחיד שמחזיר כסף על כל ההוצאות ומאפשר ללקוחות גמישות ובחירה במימושו. בנוסף, השקנו ארנק מט״ח, באמצעותו ניתן לרכוש מט"ח ישירות בכרטיס האשראי, בשערים תחרותיים, ללא עמלות וללא צורך בפתיחת חשבון מט"ח בבנק".

בהתייחס למצב המאקרו כלכלי, הוסיף פאינרו: "עליית הריבית מאתגרת את משקי הבית ועל אף שאנחנו לא רואים שינויים מהותיים בהרגלי הצריכה, אנחנו מניחים שצפויה האטה מסוימת בביקוש לאשראי צרכני ובהתאם לכך מנהלים מדיניות ניהול סיכון אחראית".

רון פאינרו, מנכ״ל מקס, צילום: אורן דאי

רון פאינרו, מנכ״ל מקס, צילום: אורן דאי