לעת עתה אפשר לשים בצד את פחדי האינפלציה המטורפים, לפחות בכל הקשור לארה"ב - הנתונים של יולי היו למעשה הקלה, לא הלם. ראינו עלייה של 3.2% באינפלציה, אינפלציית הליבה - עלייה של 4.7%, ואינפלציית סופר-ליבה 4.12%.

כל השלושה הנ"ל דיי פגעו במה שהאנליסטים חזו. אבל, היה משהו מסקרן בנתונים: בפעם הראשונה מאז שיא האינפלציה בארה"ב לפני יותר משנה, התעריפים השנתיים האלה קפצו מהחודש הקודם. עכשיו, כמו שראינו, אף אחד לא נכנס לפאניקה על כך שהמחירים עולים שוב כי השוק ראה את זה מגיע.

מה זה אומר?

הפדרל ריזרב כנראה היה הראשון שראה בנתונים האלה מרגיעים. אמנם עדיין יתפרסם בהמשך עוד דו"ח אינפלציה ועוד דו"ח משרות שיצטרכו לשקול לפני שהבנק המרכזי יקבל את החלטת הריבית הבאה שלו בחודש ספטמבר, אבל הסבירות להפתעת אינפלציה מזעזעת רק הלכה וקטנה. אז נראה שהדלת פתוחה עכשיו בפני הפד לשמור על הריבית כפי שהיא למשך זמן מה, במקום להעלות אותה שוב.

ובכל זאת, צריך להביע הסתייגות קלה בנושא הזה ולהדגיש ששמירה על שיעורי ריבית יציבים לא דומה בכלל להורדת ריבית, וכנראה אנו מסתכלים על אינפלציית ליבה שהולכת להישאר מעל 4% למשך שארית השנה. זו רמה גבוהה מדי לטעמו של הפד, ואם הכלכלה לא תצנח משמעותית ותגרור איתה את שוק העבודה למטה, ייתכן שהורדות הריבית המיוחלות לא יגיעו בקרוב.

כלכלה חזקה, רוב החברות הצליחו להתחמק מההשפעות הקשות של אינפלציה והעלאות ריבית

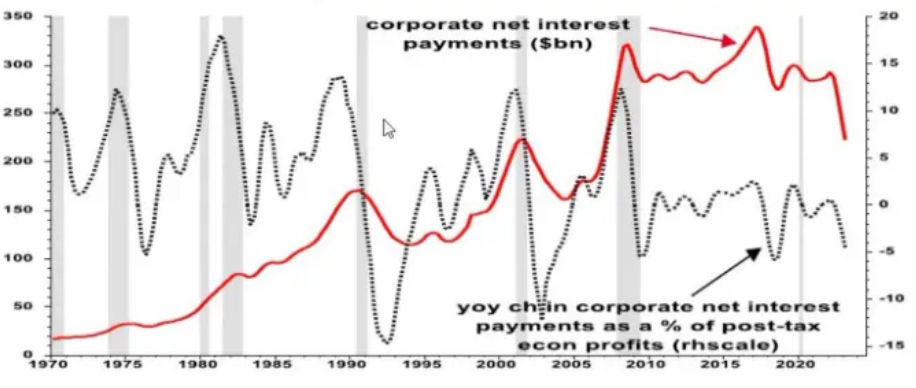

עם האינפלציה שטילטלה אותנו והריביות הגבוהות, רובנו חשבנו שכלכלת ארצות הברית צריכה להצטייד במצנחים. אבל מה שבפועל קרה היה בדיוק הפוך. גם כשהפד העלה בצורה אגרסיבית את הריבית, תשלומי הריבית נטו של החברות הראו ירידה מפתיעה (קו אדום).

תשלומי הריבית נטו של החברות הראו ירידה. מקור: Datastream, Albert Eduards

ולפי בלומברג, יש לכך שתי סיבות מעניינות:

איזון חכם - עסקים רבים, במהלך הריבית הנמוכה בתקופת המגיפה, ננעלו על עלויות האשראי הנוחות האלה. גם כשהתעריפים עלו גבוה יותר, עסקים אלה נהנו ממימון חסכוני. במקביל, הם שמו את המזומנים שלהם לעבודה בתעריפים שמנים יותר. זה כאילו הם עשו מהלך בנקאי, לוו לטווח ארוך בזול והלוו לאחרים לטווח קצר ביוקר. אז זה לא מפתיע שתשלומי הריבית נטו שלהם ירדו.

שנית, תג מחיר: בעלי עסקים ידעו שהצרכנים צברו חסכונות בתקופת המגיפה, והם בהחלט הבחינו בהזדמנות שיש בכך. הם קיזזו בחוכמה את העלויות העולות שלהם על ידי כך שהתאימו מחירים גבוהים יותר לצרכנים. אבל יותר מכך, אלברט אדוארדס, אחד מהאסים בוול סטריט, חושב שלא רק שחברות הצליחו לכסות את העלויות הגבוהות שלהן. כשהם חהבינו שאנשים ציפו לעליות מחירים, הם העלו את המחירים לרמה חדשה לגמרי, ברמת "תאוות בצע". ולפי אדוארדס, התמרון הקטן הזה מאד עוזר להסביר למה הרווחים שלהן נשארו כל כך עמידים. וזה מה שעשה את ההבדל, כי יציבות ברווחים שלהם פירושה שהם הצליחו להימנע מהצורך בפיטורים מסיביים, והצילו את הכלכלה מבלגאן פוטנציאלי.

אבל אולי לא כדאי להרגיש בנוח מדי. להתנהלות המוצלחת הזו כנראה יש תאריך תפוגה. מבחינת הצרכנים, יש גבול למה שהצרכנים מוכנים לשלם לאורך זמן ובסופו של דבר, גורמים שונים כמו ירידה באמון בכלכלה, הפוטנציאל לאובדן מקומות עבודה וחסכונות שהולכים ונגמרים בהחלט עלולים לרסן את ההוצאות של הצרכנים.

בכל הקשור לחברות, סביר להניח שיגיע היום שבו הן יצטרכו למחזר את החוב הזה, כנראה בשיעורים גבוהים יותר. במילים אחרות: ארה"ב אולי לחצה על הנודניק בשעון המעורר בכל הקשור להשפעות של העלאות הריבית, אבל הצלצול הזה לא יכול להימשך יותר מידי זמן, מתישהו צריך להתעורר. למעשה, כדאי עדיין לשים לב לכך שעדיין יש סיכון של התאוששות פוטנציאלית באינפלציה, שעלולה לקרות בשנה הבאה כשההשפעות יתחילו לחלחל. תמהיל דביק של ריביות גבוהות ומחירים עולים לצרכן (כן, הם כבר גבוהים ועדיין מטפסים) צפוי בסופו של דבר להרוס את החגיגות של צרכנים, עסקים ומשקיעים כאחד.

מה זה אומר על תיק ההשקעות?

למרות כל הנ"ל, לא ניתן להתעלם מנתוני האינפלציה שפורסמו בשבוע שעבר ולטווח הקצר המנגינה דווקא חיובית. הסיכון שהאינפלציה תחזור ירדה, לפחות בטווח הקצר, וזה מאפשר למשקיעים, חובבי שוק המניות לשמור על המסיבה ערה. אז לעת עתה, כנראה שכולנו יכולים ליהנות מקצת יציבות. רק אל תתנו למנגינה הנעימה הזו להפוך אתכם לשאננים כי אנו נמצאים בתקופה בלתי צפויה, והקצב יכול להשתנות מהר יותר ממה שחושבים.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך כלשהם על בסיס הפרשנות המוצגת בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Interest Thodonal Dreamstime.com

Photo Interest Thodonal Dreamstime.com