האינפלציה המוגזמת איימה לסגור את ארה"ב מההוצאות, מה שללא ספק יכול היה לגרום למיתון. אם נתייחס למה שקרה לאחרונה בפועל, מאז המגיפה הפד הוריד את שיעורי הריבית לשפל היסטורי. זה דחף לאינפלציה גבוהה, אותה אינפלציה שהפד נלחם בה עם העלאות ריבית אגרסיביות מאז. אך הנה הגענו לתקופה שאנו רואים סימנים לכך שהעלאות הריבית הללו מתחילות להכניע את האינפלציה - ויותר מכך, הכלכלה מחזיקה מעמד במקביל.

לצד סיבות נוספות כגון: בעלי עסקים שנהנו ממימון חסכוני ובמקביל שמו את המזומנים שלהם לעבודה בתעריפים שמנים יותר או בעלי עסקים שידעו שהצרכנים צברו חסכונות בתקופת המגיפה, והם בהחלט הבחינו בהזדמנות שיש בכך וניצלו זאת על ידי כך שקיזזו את העלויות שלהם ופשוט התאימו מחירים גבוהים יותר לצרכנים (כתבנו על כך כאן), מעבר לכל הנ"ל - לצרכנים היו מזומנים בבית ובבנק: האמריקאים חסכו בתקופת המגיפה, אחסנו המחאות גירוי והטבות ממשלתיות, דאגו לוותר על מותרות כמו ארוחות ערב וחופשות. ומכיוון שהם מבזבזים את זה מאז, הם למעשה יוצרים הגנה על הכלכלה מפני מיתון - למרות שהפדרל ריזרב העלה את הריבית בקצב המהיר ביותר מזה ארבעה עשורים.

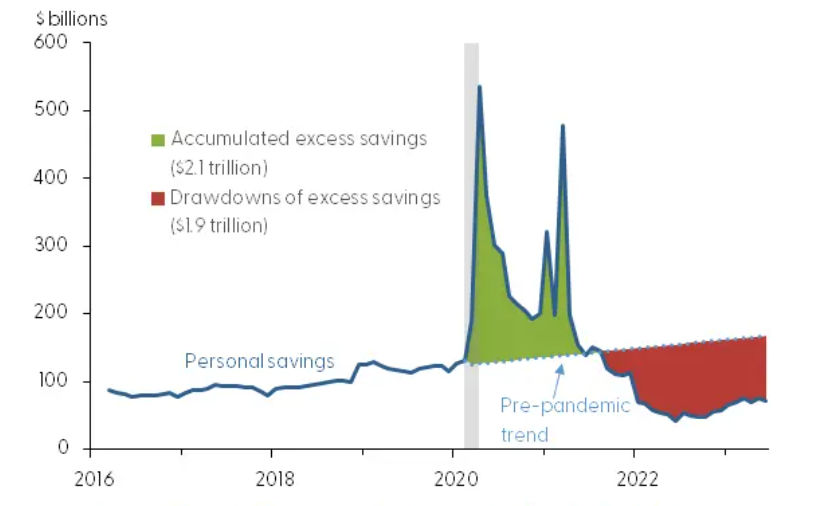

החסכונות של האמריקאים – אט אט אוזלים

על פי מחקר עדכני של הבנק הפדרלי של סן פרנסיסקו, החסכונות של האמריקאים במגפה כנראה ייגמרו ברבעון זה, המחקר מצביע על כך שהאמריקאים שרפו יותר מ-90% מה"חסכונות העודפים" שצברו ב-2020 וב-2021. הנתון מצביע על כך שהם מחקו מקופות החסכון שלהם של כמעט 2 טריליון דולר. ראה גרף למטה.

חיסכון אישי מצטבר לעומת המגמה שלפני המגפה. מקור: הלשכה לניתוח כלכלי

משקי הבית בארה"ב עומדים עכשיו בפני דילמה:

משקי הבית בארה"ב עומדים עכשיו בפני דילמה: או לבזבז פחות כסף, או לקחת הלוואות כדי לשמור על אורח חייהם. יש להדגיש בהקשר זה שהעלאות הפד הופכות את האשראי ליקר וקשה יותר להשגה, ויש נתונים שמגבים זאת.

הבנק המרכזי העלה את הריבית פי 10 מאז השנה שעברה, מדובר בקצב ההידוק המהיר ביותר מאז תחילת שנות ה-80 וזה גרם לשיעורי כרטיסי האשראי להגיע לשיא של כל הזמנים. כלומר, למרות שהפד משהה כנראה את ההעלאות הריבית, ההשפעה המטברת היא משמעותית.

הנתונים מראים שה APR (אותו שיעור אחוז שנתי המתייחס לריבית השנתית שנוצרת מסכום שנגבה מהלווים או משולם למשקיעים) בכרטיסי האשראי הממוצע גובה עכשיו שיא של 20.69%, שזה כמעט 5% גבוה יותר ממה שהיה בתחילת השנה שעברה, וכרגע לא מסתמן שהריבית הגבוהה הזו הולכת לרדת בקרוב.

מכיוון שלרוב כרטיסי האשראי יש תעריף משתנה, יש קשר ישיר לרף של הפד. ככל ששיעור הקרנות הפדרליות עלה, גם ריבית הפריים עלה, ותעריפי כרטיסי האשראי הלכו בעקבותיו. וידוע לכולם שכרטיסי האשראי הם אחת הדרכים היקרות ביותר ללוות כסף מחודש לחודש ובכל זאת על פי דו"ח הבנק, מסתבר שאמריקאים רבים ממשיכים לקחת על עצמם כמויות הולכות וגדלות של חובות. בעוד שהיתרות גבוהות יותר, כמעט חצי מבעלי כרטיסי האשראי נושאים חובות בכרטיסי אשראי מחודש לחודש.

תמונת מצב זו אם כן, מצביעה על כך שסביר להניח שהאמריקאים יצטרכו לקצץ בהוצאות ואלה לא חדשות טובות עבור ארה"ב, בהתחשב בכך שהוצאות הצרכנים מהוות יותר משני שלישים מהכלכלה.

עכשיו, נציין שחלק מהכלכלנים אופטימיים יותר ומאמינים שירידה באינפלציה ושוק עבודה איתן יתנו לצרכנים את האמצעים להמשיך ולהוציא כספים, גם כשהחסכונות שלהם מצטמצמים. בנוסף על כך, אינפלציה נמוכה יותר תיתן לפד הזדמנות לנרמל את המדיניות המוניטרית שלו – שהרי נוהגים להוריד ריבית לא רק כשהכלכלה במצב גרוע. כלומר, אם האינפלציה תעמוד ביעד שלה, זה נותן לפד הזדמנות לשנות את המדיניות המוניטרית שלו. צריך לזכור שאחד מהתפקידים של הפד הוא לשמור על התעסוקה. אז ברגע שהאינפלציה יורדת, היא אפשר יהיה לקחת צעד לאחור עם הריביות במטרה להעלות את מספר המשרות.

אבל אם אתה לא מזדהה עם האופטימיות הזו, אז כן, קיים סיכון שצמצום הוצאות הצרכנים עלול רק להטות את כלכלת ארה"ב למיתון. אבל יחד עם זאת, מצב כזה יכול להציג בפני המשקיעים הזדמנות השקעה מעניינת. למשל, מגזרים אשר נשענים על הוצאות שיקול דעת, משהו שאינו חיוני, יצטרכו להתמודד עם רוח נגדית כשמשקי הבית בארצות הברית יתחילו להדק את החגורות (ואת הארנק), בעוד שתעשיות שכן עונות על צרכים חיוניים, כמו מוצרי צריכה, יכולות להרוויח ככל שהאמריקאים יהפכו לרגישים יותר למחירים.

אם נראה את זה קורה בפועל, אפשר לשקול שורט ב-Consumer Discretionary Select Sector SPDR Fund (טיקר: XLY). בעוד ש-XLY השיגה ביצועים נמוכים מ XLP (שיקול דעת צרכני) בכמעט 30% השנה, התפוגגות של חסכונות מתקופת המגיפה יכולה לסמן את נקודת המפנה של המגמה הזו.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך כלשהם על בסיס הפרשנות המוצגת בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Image by Franz W. from Pixabay

Image by Franz W. from Pixabay