עמית י.

09/07/2026

קרן המטבע הורידה את תחזית הצמיחה העולמית ל-2026 / קרדיט: אילוסטרציה – AI

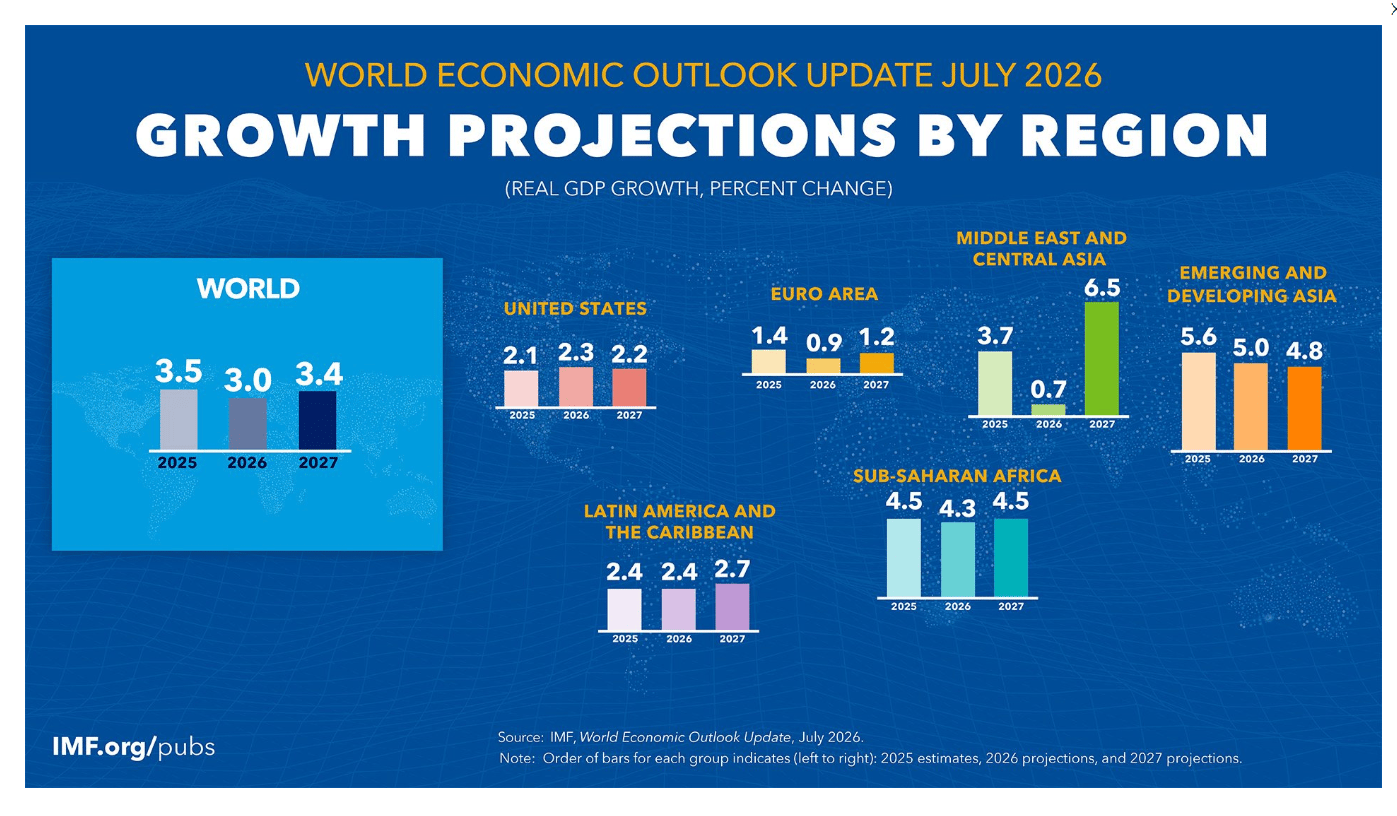

קרן המטבע הורידה את תחזית הצמיחה העולמית ל-2026 / קרדיט: אילוסטרציה – AIקרן המטבע הבינלאומית פרסמה עדכון לתחזית הכלכלה העולמית והפחיתה את תחזית הצמיחה לשנת 2026 ל-3%, לעומת תחזית של 3.1% שפורסמה באפריל. למרות ההרעה, בקרן מעריכים כי הכלכלה העולמית תתאושש ותצמח ב-3.4% בשנת 2027. הסיבה המרכזית להורדת התחזית היא השפעת המלחמה במזרח התיכון על מחירי האנרגיה, המסחר העולמי ושרשראות האספקה. במקביל יש לציין שההשקעות האדירות בתחום הבינה המלאכותית עוזרות לרכך חלק מהפגיעה.

שני כוחות שפועלים בכיוונים מנוגדים

המסר של קרן המטבע ברור: העולם מתמודד כיום עם שני כוחות שפועלים בכיוונים מנוגדים. מצד אחד, המלחמה באזור מעלה את מחירי האנרגיה, מייקרת את ההובלה הימית ומגבירה את חוסר הוודאות. מצד שני, ההשקעות המטורפות בתחום הבינה המלאכותית, מרכזי הנתונים והשבבים ממשיכות לתמוך בפעילות הכלכלית ומונעות האטה חריפה יותר.

לפי התחזית המעודכנת, הצמיחה בארה"ב תישאר על 2.3% בשנת 2026, בעוד שגוש האירו צפוי לצמוח ב-0.9% בלבד. קנדה הורדה ל-1.1%, יפן ל-0.6%, סין צפויה לצמוח ב-4.6% והודו ממשיכה להיות הכלכלה הגדולה הצומחת ביותר בעולם עם תחזית של 6.4%. התחזיות משקפות את העובדה שמדינות הנהנות מתעשיית הטכנולוגיה והבינה המלאכותית מצליחות להתמודד טוב יותר עם זעזועי האנרגיה מאשר מדינות שתלויות ביבוא נפט וגז.

ההנחה שעליה מבוססת התחזית כולה היא אחת הנקודות החשובות ביותר בדוח: קרן המטבע מניחה שמצר הורמוז יתחיל להיפתח מחדש במהלך אמצע יולי, ושעד מרץ 2027 תחזור התנועה הימית לרמה שהייתה לפני המלחמה. לוח הזמנים הזה הוא כאמור אחד הגורמים המרכזיים בתחזית של הקרן. אם פתיחת מצר הורמוז תתעכב, ההשפעה צפויה להופיע קודם כל ביוקר המחיה. מחירי הנפט וההובלה הימית עלולים לעלות, מה שעלול להגביר את האינפלציה ולהמשיך להכביד על שרשראות האספקה.

תחזית צמיחה לפי איזור, מקור: פרסומי קרן המטבע הבינלאומית.

במקביל, הקרן עדכנה גם את תחזית האינפלציה העולמית

הקרן עדכנה גם את תחזית האינפלציה העולמית ועכשיו היא צופה אינפלציה של 4.7% בשנת 2026 גבוהה מהתחזית הקודמת, בעיקר בגלל התייקרות מחירי האנרגיה מאז שפרצה המלחמה. רק בשנת 2027 צפויה האינפלציה לרדת לכ-3.9% אך בתנאי שמחירי האנרגיה אכן יתייצבו.

מאחורי הנתונים מסתתרת תמונה מעניינת במיוחד.

בשנים קודמות כשהייתה האטה עולמית זה היה פוגע כמעט בכל הסקטורים במידה דומה. כיום השוק מתנהג אחרת: חברות טכנולוגיה ממשיכות ליהנות מביקושים גבוהים, בעיקר בזכות ההשקעות בבינה מלאכותית, בעוד שסקטורים הקשורים לאנרגיה, תעשייה ויבוא ממשיכים להתמודד עם עלויות גבוהות יותר וחוסר ודאות.

למעשה, קרן המטבע מתארת כלכלה עולמית שפועלת בשני מסלולים מקבילים. מצד אחד נמצאות חברות הבינה המלאכותית, יצרניות השבבים ומפעילות מרכזי הנתונים, שממשיכות למשוך השקעות בהיקפים עצומים. מצד שני נמצאים ענפים שרגישים במיוחד למחירי הנפט ולהובלה הימית, שסופגים את עיקר הפגיעה מהמלחמה.

גם שוקי ההון צפויים להיות רגישים במיוחד להתפתחויות במזרח התיכון.

כל דיווח על החרפה במצב הביטחוני או עיכוב בפתיחת מצר הורמוז עלול לגרום לעלייה במחירי הנפט, לזינוק בעלויות ההובלה ולהתחזקות ציפיות האינפלציה. במצב כזה, המשקיעים עשויים להעריך שהבנקים המרכזיים ישאירו את הריבית ברמה גבוהה למשך זמן ארוך יותר.

לעומת זאת, אם אספקת הנפט תחזור לפעול באופן מלא והסחר הימי יתייצב, ייתכן שחלק מהלחצים האינפלציוניים יפחתו מהר מהצפוי, מה שעשוי להקל גם על שוקי האג"ח ועל ציפיות הריבית. קרן המטבע גם מציינת שאם תהיה התאוששות מהירה מהצפוי במסחר דרך מצר הורמוז זה יהיה אחד הגורמים החיוביים ביותר לכלכלה העולמית.

למרות הורדת התחזית, בקרן המטבע מדגישים שהעולם הפגין עמידות גבוהה ממה שהיה צפוי. לדבריהם, שחרור מלאי נפט, הגדלת התפוקה מחוץ למפרץ הפרסי, הירידה בעוצמת השימוש באנרגיה במדינות רבות והמשך ההשקעות בטכנולוגיה מנעו פגיעה חריפה יותר בכלכלה העולמית.

אך יחד עם זאת, הסיכונים עדיין משמעותיים. הקרן מזהירה כי הסלמה נוספת במלחמה עלולה לגרום לעלייה חדה נוספת במחירי הסחורות, להקשחת התנאים הפיננסיים ולפגיעה בצמיחה. בנוסף, היא מצביעה גם על סיכון אחר: אם ההתלהבות מהבינה המלאכותית תתברר כמוגזמת ותוביל לתיקון חד בשוקי המניות, גם זה עלול להכביד על התחזית הכלכלית. מצד שני, אימוץ מהיר יותר של טכנולוגיות AI עשוי דווקא להאיץ את הצמיחה מעבר לציפיות הנוכחיות.

לסיכום, קרן המטבע מציירת תמונה מורכבת: הכלכלה העולמית עדיין צומחת, אך בקצב איטי יותר. המלחמה במזרח התיכון ממשיכה להכביד על הסחר, האנרגיה והאינפלציה, בעוד שהמהפכה בתחום הבינה המלאכותית מספקת מנוע צמיחה חדש שמאזן חלק מהפגיעה. השאלה המרכזית כעת היא איזו מגמה תהיה חזקה יותר בחודשים הקרוביםף הסיכונים הגיאופוליטיים או תנופת ההשקעות בטכנולוגיה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]