שיקולים עיקריים לדירוג

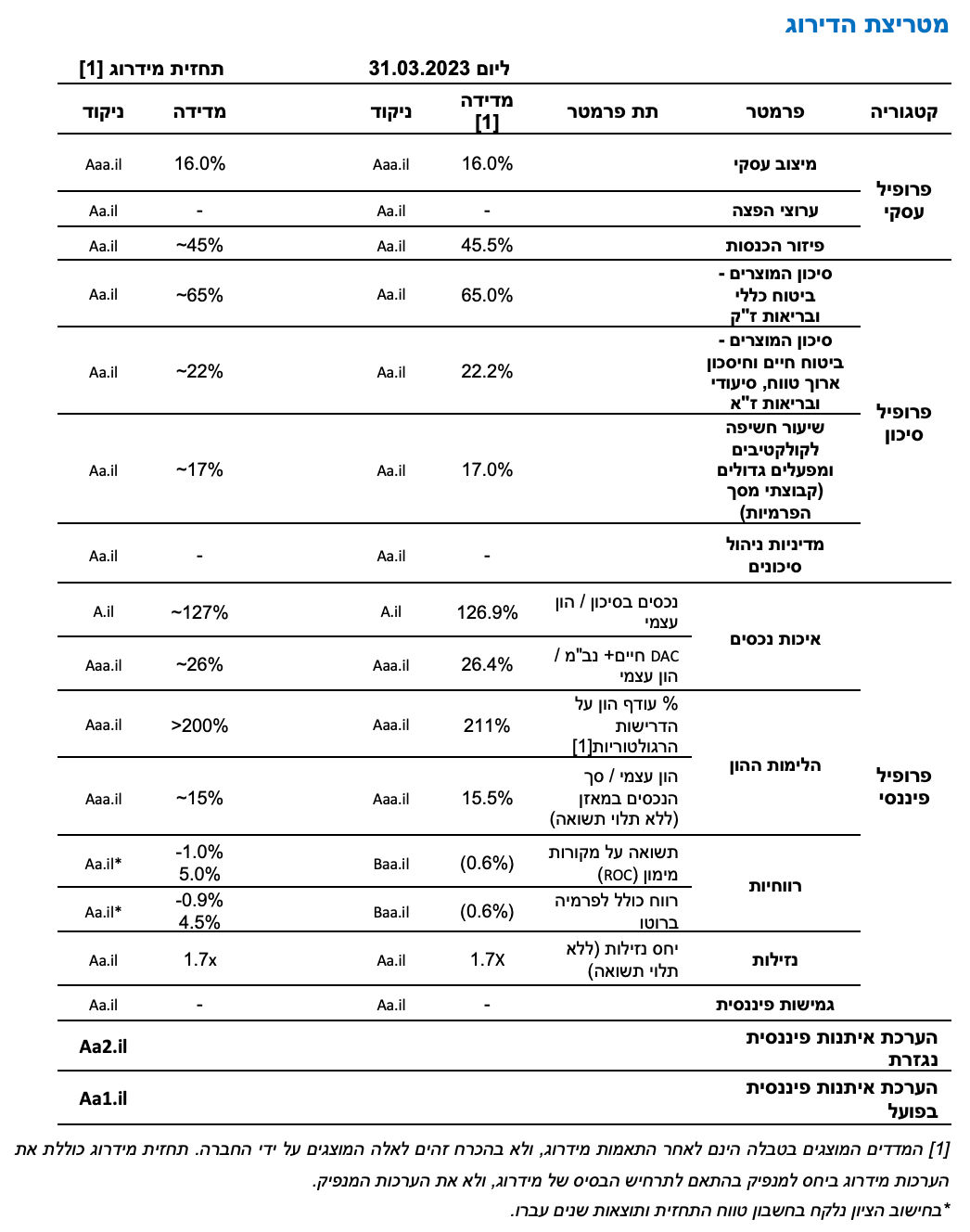

דירוג החברה משקף פרופיל עסקי טוב, הנתמך בכך שהחברה הינה אחת משלוש חברות הביטוח המובילות בישראל לאורך זמן, כפי שמשתקף בנתח שוק כולל במונחי פרמיות ברוטו של כ-16% וכן בהיקף נכסים מנוהלים (AUM) כולל של כ-126 מיליארדי ₪, נכון ליום 31 במרץ 2023. הפרופיל העסקי נתמך גם בפיזור קווי עסקים טוב יחסית, המשתקף בשלוש רגליים משמעותיות ב-12 החודשים האחרונים - ביטוח חיים (כ-46% בממוצע מסך הפרמיות ברוטו ודמי הניהול), ביטוח כללי (כ-30%) וביטוח בריאות (כ-24%). בד בבד, אנו בוחנים את פיזור ההכנסות לפי קו הפעילות הגדול ביותר (במונחי פרמיות ודמי ניהול) ביחס לסך קווי הפעילות, כאשר קו פעילות זה היווה כ-46% ומקורו ממגזר חיים וחיסכון ארוך טווח, המשקף שיפור בפיזור תמהיל הכנסות (כ-53% ב-12 החודשים שהסתיימו ביום 31 במרץ 2022), וזאת לצד מותג חזק ובסיס לקוחות רחב ומפוזר. אלו תומכים בפרופיל העסקי ובפוטנציאל ייצור ההכנסות לאורך המחזור הכלכלי, תוך התמודדות עם שינויים בסביבה העסקית, שינויים רגולטוריים והשפעות מאקרו-כלכליות. פרופיל הסיכון של החברה הולם ביחס לדירוג ונתמך בסיכון מוצרים נמוך יחסית, לצד חשיפה לקולקטיבים מסך הפרמיות במגזר בריאות. בנוסף, מדיניות ניהול הסיכונים של החברה הולמת ביחס לדירוג.

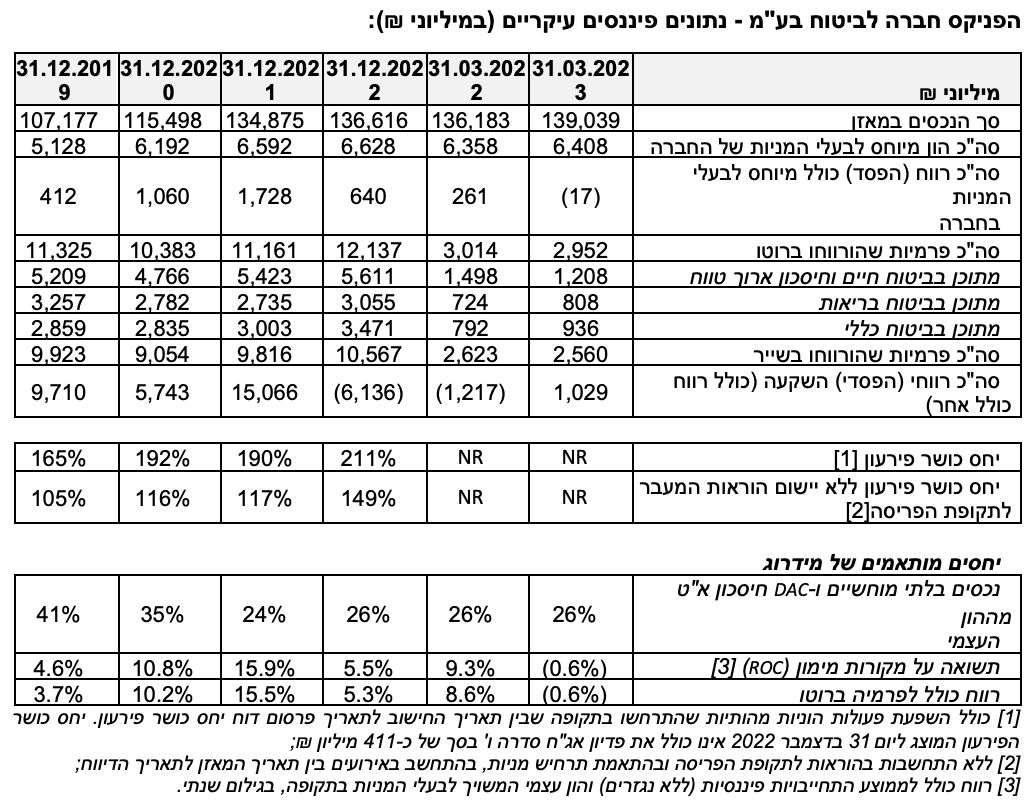

הפרופיל הפיננסי של החברה מושפע לשלילה מרווחיות נמוכה יחסית לדירוג בשנה האחרונה, בין היתר, בשל השפעות שוק ההון, אולם זו נמצאת במיקוד החברה כפי שמתבטאת ביעדי התוכנית האסטרטגית להתייעלות וחיסכון בהוצאות השנתיות, במקביל לצמיחה ממוקדת תשואה. כמו כן, הלימות ההון בולטת לחיוב ביחס לדירוג ולענף, כפי שמשתקף בעודפי הון משמעותיים ביחס לדירקטיבת סולבנסי 2, כאשר יחסי כושר הפירעון (SCR) ליום 31 בדצמבר 2022, עמדו על כ-211% (בהתחשבות בתקופת הפריסה) וכ-149% (ללא התחשבות בתקופת הפריסה). יחסים אלו בולטים לחיוב ביחס לדירוג וביחס לקבוצת ההשוואה , ותומכים להערכתנו בגמישותה העסקית וביכולתה של החברה להוציא לפועל מהלכים אסטרטגיים, נוכח הפער מהדרישה הרגולטורית.

החברה מאופיינת בפרופיל נזילות סביר ביחס לדירוג, הנתמך במח"מ ההתחייבויות ארוך, כאשר הגמישות הפיננסית הולמת ביחס לדירוג. אנו סבורים כי לחברה נגישות טובה למקורות מימון, הן לצורך שיפור יחס הסולבנסי (גיוס מכשירי הון רובד 2 והון רובד 1 נוסף) והן לאור העובדה כי בחודש מאי 2023 החברה דורגה לראשונה על ידי סוכנות דירוג האשראי הבינ"ל Moody's - דירוג A2 באופק יציב, המשקף פוטנציאל גיוס הון על ידי החברה בשווקי חו"ל, יכולתה להגדיל את נתח המשקיעים הזרים בקבוצה, לצד כלים נוספים הקיימים ברשותה (הסכמים מול מבטחי משנה, שינוי תמהיל ההשקעות וכיו"ב) להתמודדות עם שחיקה אפשרית ביחס כושר הפירעון.

בתרחיש הבסיס של מידרוג לשנים 2024-2023, אנו צופים תחזית חיובית, אך מוגבלת בפוטנציאל ייצור הרווחים בהשוואה לממוצע בשנים האחרונות, אשר נתמכת בעליית מחירי פרמיות בענף הביטוח הכללי, ומנגד, המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל ייצור ההכנסות. נוסף על כך, סביבה מוניטרית מקשה המאופיינת ברמות אינפלציה וריבית גבוהות יחסית לשנים האחרונות, פוגעת בפעילות הכלכלית ובתשואות שוקי ההון, ומשפיעה על הצמיחה הענפית ועל רווחי החברה. לאור האמור לעיל, אנו מעריכים כי שיעורי הרווחיות של החברה, הנובעים בין היתר מהשפעות שוק ההון, צפויים להתמתן בשנות התחזית ביחס לשנים עברו, כך שיחסי ה-ROC ורווח כולל לסך הפרמיות שהורווחו ברוטו צפויים, לנוע בטווח שבין כ-1.0%-5.0% ובין כ-0.9%-4.5%, בהתאמה, בטווח התחזית.

אופק הדירוג

אופק הדירוג החיובי ל-IFS נובע לאור השיפור המתמשך בגמישותה הפיננסית והעסקית של החברה, מבניית ההון העצמי והשיפור בהלימות ההון של החברה תחת משטר סולבנסי 2 לאורך השנתיים האחרונות, תוך שמירה על פרופיל סיכון הולם לדירוג. כמו כן, האופק החיובי נתמך באסטרטגיית החברה הכוללת, בין היתר, התמקדות ברווחיות חיתומית ותפעולית, לצד שילוב כלים דיגיטליים מתקדמים, אשר תרמו גם לשיפור מסוים בפרופיל העסקי. הצבת האופק החיובי לדירוגי החובות הנחותים (שלישוני מורכב, משני מורכב והון רובד 2) נגזר מהאופק החיובי ל-IFS, המהווה עוגן לדירוג מכשירים מסוג זה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור בהיקף הפעילות ובפיזור הפעילויות וההכנסות.

שיפור בחשיפה לקולקטיבים במגזרים השונים.

שיפור בנכסים בסיכון ביחס להון העצמי.

שיפור ביחסי הרווחיות.

שיפור היחס שבין הנכסים הנזילים של המבטח לבין ההתחייבויות הביטוחיות.

פירוט השיקולים העיקריים לדירוג

פרופיל עסקי טוב המשתקף בגודלה המשמעותי של החברה ובפיזור קווי עסקים, אשר תומכים ביכולת ייצור ההכנסות

החברה הינה אחת משלוש חברות הביטוח המובילות בישראל לאורך זמן, כפי שמשתקף בנתח שוק כולל במונחי פרמיות ברוטו של כ-16%, וכן בהיקף נכסים מנוהלים (AUM) כולל של כ-126 מיליארדי ₪, נכון ליום 31 במרץ 2023. הפרופיל העסקי נתמך גם בפיזור קווי עסקים טוב יחסית, המשתקף בשלוש רגליים משמעותיות ב-12 החודשים האחרונים - ביטוח חיים (כ-46% בממוצע מסך הפרמיות ברוטו ודמי הניהול), ביטוח כללי (כ-30%) וביטוח בריאות (כ-24%). בד בבד, אנו בוחנים את פיזור ההכנסות לפי קו הפעילות הגדול ביותר (במונחי פרמיות ודמי ניהול) ביחס לסך קווי הפעילות, כאשר קו פעילות זה היווה כ-46% ומקורו ממגזר חיים וחיסכון ארוך טווח, המשקף שיפור (כ-53% ב-12 החודשים שהסתיימו ביום 31 במרץ 2022), ותמהיל הכנסות מפוזר יחסית, לצד מותג חזק ובסיס לקוחות רחב ומפוזר. אלו תומכים בפרופיל העסקי ובפוטנציאל ייצור ההכנסות לאורך המחזור הכלכלי, תוך התמודדות עם שינויים בסביבה העסקית, שינויים רגולטוריים והשפעות מאקרו-כלכליות.

ערוצי השיווק וההפצה העיקריים של החברה הינם סוכני וסוכנויות ביטוח, כאשר בשנים האחרונות פעלה החברה לגיוון ערוצי ההפצה, תוך התאמתם לסביבה עסקית משתנה ולטעמי הציבור. בהתאם לכך, החברה השיקה פלטפורמת מכירה דיגיטלית בתחומי הרכב, דירות, ביטוחי משכנתא, חיות מחמד ונסיעות לחו"ל, תחת המותג “Smart”. אנו צופים כי המשך ביסוס המותג עשוי לתמוך במבנה ההוצאות, בהצעת סל מוצרים כולל ללקוחות ולסייע בשימורם, וכן בהתמודדות עתידית מול אתגרי החדשנות בענף. אנו סבורים, כי מבטחים שלא יאמצו חדשנות טכנולוגית ויתאימו את המודל העסקי לאורך זמן, עלולים לחוות שחיקה משמעותית במיצובם העסקי.

בתרחיש הבסיס של מידרוג לשנים 2024-2023, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף בכלל ועל פוטנציאל ייצור ההכנסות בפרט. נוסף על כך, סביבה מוניטרית מקשה המתאפיינת בסביבת אינפלציה וריבית גבוהות יחסית לשנים האחרונות, פוגעת בפעילות הכלכלית ובתשואות שוקי ההון, ומשפיעה על הצמיחה הענפית ועל רווחי החברה. מנגד, העלייה בסביבת הריבית משפרת את יחס כושר הפירעון ומקטינה את ההתחייבויות הביטוחיות במגזרים בעלי זנב ארוך. בתרחיש הבסיס של מידרוג, אנו סבורים כי החברה תשמור על מיצובה העסקי, תוך צמיחה בהיקפי הפרמיות המורווחות ברוטו.

מחד, מגזר ביטוח החיים וחיסכון ארוך טווח צפוי להיות מושפע משוק עבודה הדוק, אשר יתרום להמשך צמיחה בהיקפי הפעילות במשק, וישפיע לחיוב על קצב ההפקדות השוטפות במגזר זה. מאידך, השפעות אלו תתמתנה מהמשך התעצמות התחרות במסגרת מוצרי חיסכון ארוך טווח (בעיקר במוצרי ה-"ריסקים"), ומהתקנות להגבלת ההפקדה לביטוח מנהלים שתיכנסנה לתוקף החל מיום 1 בספטמבר 2023, וצפויות להעיב על פוטנציאל הצמיחה בהיקפי הפרמיות בענף. פוטנציאל הצמיחה במגזר הבריאות ייתמך בשיעור חדירה גבוה יחסית, לצד המשך התחרות בענף ומבנה הפוליסה האחידה, אשר ייצרו לחץ מחירים מסוים במגזר זה. אנו צופים, כי החברה תהנה מהמשך צמיחה תוך שמירה על נתחי שוק משמעותיים, כאשר עיקר הצמיחה צפויה לנבוע מיציבות ביקושים עבור שירותי בריאות פרטיים, תוך התמקדות החברה בביטוחי הפרט הרווחיים יותר. אנו מעריכים צמיחה בהיקפי הפרמיות במגזר הביטוח הכללי, בשיעורים שינועו בטווח שבין כ-6%-25% בתקופת התחזית. עליית מדד המחירים לצרכן, השפעות בשרשרת האספקה בענף רכב רכוש ועלייה חדה במספרן של גניבות הרכב, תמכו בהתייקרות הפרמיות (והתביעות) בתקופת התחזית. לצד זאת, המשך צמיחה בפעילות הכלכלית ובשוק העבודה, צפויה להשפיע לחיוב על שיעורי הצמיחה במגזרי הרכוש והחבויות, וכפועל יוצא, על היקפי הפרמיות בתחומים אלו.

פרופיל הסיכון הולם ביחס לדירוג ונתמך בסיכון מוצרים נמוך יחסית

החברה מאופיינת בסיכון מוצרים נמוך יחסית, התומך ביכולת החיתום ומקטין את הסיכון הביטוחי, נוכח רמת ודאות גבוהה יותר. סיכון המוצרים בביטוח הכללי ובריאות לזמן קצר, מוערך על ידינו כהולם ביחס לדירוג, כאשר כ-65% מסך הפרמיות ברוטו ב-12 החודשים האחרונים שהסתיימו ביום 31 למרץ 2023, הינן בגין חוזי ביטוח עם "זנב קצר" . אלו מאופיינים להערכתנו ברמת סיכון ביטוחי נמוכה יותר בהשוואה לחוזים "ארוכי זנב" , המאופיינים באי-ודאות גבוהה יותר וגמישות עסקית נמוכה יותר, בשל חשיפתם לשינויים בסביבה העסקית. החברה מגדרת את הסיכונים הביטוחיים בחלק מהמגזרים בענף הביטוח הכללי באמצעות מבטחי משנה בדירוגים גבוהים, עם חשיפה נמוכה יחסית בשייר בקרות אירוע קטסטרופה, אשר עמדה על כ-2% מההון העצמי ליום 31 בדצמבר 2022.

שיעור העתודות ב-"סיכון גבוה" כהגדרתנו בביטוחי החיים והבריאות לזמן ארוך, הולם ביחס לדירוג ועמד על כ-22% נכון ליום 31 בדצמבר 2022 (כ-25% בממוצע לשנים 2021-2019). יחס זה משקף חשיפה נמוכה יחסית למנגנוני הבטחת תשואה ו/או תוחלת חיים בניכוי אג"ח ח"ץ, אשר חושפים את המבטחים לשינויים אקסוגניים משמעותיים ובהם, שינויים בעקום הריבית ותנודתיות שוק ההון, בנוסף לסיכונים הדמוגרפיים. פרופיל הסיכון מושפע מחשיפה מסוימת לקולקטיבים ומבוטחים גדולים, אשר עלולה להעצים את הסיכונים הביטוחיים, סיכוני האשראי והסיכונים הענפיים לאורך המחזור הכלכלי, ומגבילה תמחור מותאם סיכון, נוכח יתרונות לגודל של הלקוחות. חשיפה זו היוותה כ-17% מסך הפרמיות המורווחות ברוטו בשנת 2022 והולמת ביחס לדירוג, ומושפעת בין היתר גם מחשיפה לקולקטיבים בפרמיות בענף הבריאות, הבולטת לשלילה ביחס לדירוג.

להערכתנו, מדיניות ניהול הסיכונים ומעגלי הבקרה של החברה הולמים ביחס לפרופיל הסיכון ונתמכים בדרישות רגולטוריות, כאשר יישום מלא של דירקטיבת סולבנסי 2 ובפרט נדבך שני (ORSA), משפר להערכתנו את תהליכי ניהול הסיכונים בחברה ובענף כאחד, יכול לתמוך בשיפור פרופיל הסיכון לאורך זמן ובמדידת ההון הכלכלי, למרות תנודתיות ההון הכלכלי תחת משטר סולבנסי 2. בנוסף, אנו מעריכים כי החברה תמשיך לשים דגש רב על ניהול סיכונים תפעוליים בשנים הקרובות, המהווים מוקד סיכון מרכזי מתפתח בכלל, ובתחומי אבטחת מידע, המשכיות עסקית וסייבר בפרט. עודף ההון של החברה תחת סולבנסי 2 תומך בפרופיל הסיכון, בגמישות העסקית וביכולת החברה לבנות תהליכי ניהול סיכונים הולמים, וללא לחצים רגולטוריים.

איכות הנכסים הולמת ביחס לדירוג, אולם ניכרת עלייה בנכסי הסיכון של החברה ביחס לכרית הספיגה

פרופיל ההשקעות בתיק הנוסטרו של החברה מעיד להערכתנו על תיאבון סיכון מעט גבוה ביחס לדירוג, כפי שמשתקף ביחס "נכסים מסוכנים" להון עצמי של כ-126.9% ליום 31 במרץ 2023. ההרעה בפרמטר זה במהלך השנים האחרונות (דצמבר 2021: כ-112%), נובעת בעיקר מחשיפתה הגוברת של החברה ל-"נכסי סיכון", בעיקר נוכח התחרות הגוברת, אשר יצרו תמריץ בקרב המבטחים לשיפור התשואות בתיקי העמיתים והנוסטרו. נכון לאותו מועד, תמהיל ההשקעות בתיק הנוסטרו כלל בעיקר: אג"ח ממשלתי בשיעור של כ-31%, הלוואות מגובות בבטוחות של כ-17% וקרנות השקעה בשיעור של כ-14%. יתר ההשקעות מפוזרות ופחות מהותיות. להערכתנו, לא צפוי שינוי מהותי בתמהיל ההשקעות, תוך המשך מיקוד באשראי לא סחיר ואפיקי השקעה בחו"ל. שיעור הנכסים הבלתי מוחשיים והוצאות רכישה נדחות (DAC) בביטוח חיים, אשר מאופיינים בשווי "רך" יותר מההון העצמי, עמד ביום 31 במרץ 2023 על כ-26%, כאשר יחס זה בולט לחיוב ביחס לדירוג ולקבוצת ההשוואה כאחד, ונתמך מצבירת רווחים, על אף גידול מסוים בהיקף הנכסים הבלתי מוחשיים בשנה האחרונה. להערכתנו, יחס זה צפוי להשתפר בשנתיים הקרובות, בהינתן המשך בניית הכרית ההונית על ידי החברה.

הלימות ההון בולטת לחיוב ביחס לדירוג ולענף, כפי שמשתקף ביחס כושר הפירעון הכלכלי, ותומכת בשינוי האופק מיציב לחיובי

יחס ההון למאזן (ללא נכסים עבור חוזים תלוי תשואה) עמד על כ-15.5% נכון ליום 31 במרץ 2023, ובולט לחיוב ביחס לדירוג, אם כי הושפע ברבעון האחרון מקיטון בהון העצמי, בשל הפסד ברבעון הראשון של שנת 2023 והכרזת דיבידנד (כ-16.3% וכ-17.5%, לימים 31 בדצמבר 2022 ו-31 בדצמבר 2021, בהתאמה). להערכתנו, בטווח הזמן הקצר והבינוני, היחס צפוי להיוותר יציב ו/או להשתפר, וזאת כתוצאה מהמשך התבססות הכרית ההונית של החברה. הלימות ההון של החברה בולטת לחיוב ומשתקפת בעודפי הון מהותיים ביחס לדירקטיבת סולבנסי 2, כאשר יחסי כושר הפירעון (SCR) ליום 31 בדצמבר 2022, עמדו על כ-211% (בהתחשב בתקופת הפריסה) וכ-149% )ללא התחשבות בתקופת הפריסה), המבטאים שיפור ביחס לשנים עברו (נכון ליום 31 בדצמבר 2021 יחסים אלו עמדו על כ-190% (בהתחשב בתקופת הפריסה) וכ-117% (ללא התחשבות בתקופת הפריסה)). נציין, כי בחודש אוקטובר 2020 קבע דירקטוריון החברה יעדים מינימליים וטווח מטרה ליחס כושר פירעון כלכלי מבוסס סולבנסי 2 (להלן: "יעד ההון"). יעד יחס כושר פירעון כלכלי מינימלי בהתחשב בהוראות הפריסה, נקבע בשיעור של 135%, בעוד שיחס כושר פירעון מינימלי ללא התחשבות בהוראות הפריסה בתקופת המעבר, עודכן באוגוסט 2022 לשיעור של 111%, אשר עתיד להגיע ל-135% בתום תקופת הפריסה (בשנת 2032), בהתאם לתוכנית ההון של החברה. בנוסף, אישר דירקטוריון הפניקס טווח מטרה עבור יחס כושר פירעון כלכלי, שנע בין 150%-170%, בו החברה שואפת להימצא במהלך תקופת הפריסה ובסיומה, בהתחשב בגובה הניכוי בתקופת הפריסה והפחתתו ההדרגתית. כמו כן, החברה הגדירה מדיניות חלוקת דיבידנד שנתית שתנוע בטווח שבין 30%-50% מהרווח הכולל הניתן לחלוקה, אשר יחולק פעמיים בשנה, במועד אישור הדוח הכספי לרבעון השני בכל שנה קלנדרית ודיבידנד משלים בהתאם למדיניות במועד אישור הדוח השנתי בכל שנה קלנדרית, על פי הדוחות הכספיים המאוחדים השנתיים של הפניקס, בכפוף ליעדי ההון הנ"ל ולמגבלות על חלוקת דיבידנד החלות על חברות הביטוח. בנוסף, נקבע כי דירקטוריון הפניקס רשאי לבחון את חלוקת הדיבידנד ולהחליט בכל עת, בהתחשב בשיקולים עסקיים ובהוראות הדין והרגולציה החלים על החברה, על שינויים במדיניות הדיבידנד, לרבות שיעור הדיבידנד שיחולק, בהתאם לתוכנית ההון של החברה. להערכתנו, החברה תמשיך לבנות את כרית ההון ותשמור על יחס סולבנסי 2 הבולט לטובה ביחס לדירוג ולענף כאחד, וזאת על אף הנחתנו להמשך חלוקת דיבידנדים בטווח התחזית, בהתאם למדיניות הדיבידנד בחברה כאמור.

מדדי הרווחיות הולמים ביחס לדירוג, אולם צפויים להתמתן בשנות התחזית בשל סביבה עסקית וסביבה מאקרו-כלכלית מאתגרות

החברה מאופיינת ברווחיות בולטת לחיוב ביחס לקבוצת ההשוואה, המושפעת לחיוב מרווחיות חיתומית עודפת כפי שמשתקף ביחס משולב בשייר בביטוח הכללי של כ-92% בממוצע בשנים 2022-2020, לעומת כ-103% בממוצע קבוצת ההשוואה באותה תקופה. כל אלו באו לידי ביטוי ביחסי ה-ROC ורווח כולל לסך הפרמיות שהורווחו ברוטו של החברה בשנים 2022-2020, שעמדו בממוצע על כ-10.7% וכ-10.3%, בהתאמה.

בתרחיש הבסיס של מידרוג לשנים 2024-2023, אנו צופים כי החברה תשמור על רווחיות טובה ביחס לענף, אולם ממותנת ביחס לשנים 2021-2020, בשל ירידה בפוטנציאל ייצור הרווחים ביחס לשנים אלו, נוכח הערכתנו כי הסביבה העסקית וכן הסביבה המאקרו-כלכלית תמשכנה להעיב על ענף הביטוח ובפרט, על פוטנציאל ייצור הרווחים ויכולת בנית הכרית ההונית מרווחים שוטפים. כמו כן, הענף ימשיך להיות מושפע מתשואות תנודתיות בשוקי ההון, לצד חשיפה לעומס רגולטורי, המעודד תחרות ומייצר עלויות נוספות. בענף ביטוח החיים וחיסכון ארוך טווח, אנו צופים המשך תנודתיות ברווחים, נוכח חשיפה לגורמים אקסוגניים. בנוסף, בשל התשואה הריאלית השלילית שנרשמה בפוליסות ביטוח חיים המשתתפות ברווחים ששווקו עד שנת 2004, החברה לא רשמה דמי ניהול משתנים מתחילת שנת 2022, לצד אובדן דמי הניהול שלא ייגבו בשל התשואה הריאלית השלילית וזאת עד להשגת תשואה חיובית מצטברת, בסך של כ-691 מיליון ₪ (נכון ליום 31 במרץ 2023), זאת בהשוואה לדמי ניהול משתנים בסך של 681 מיליון ש"ח בשנה, שנגבו במהלך שנת 2021. נציין, כי מגמה זו מתמתנת נכון למועד הסמוך לפרסום הדוח, אך בשל התנודתיות הרבה בשווקים, אנו מעריכים כי קיימת אי-ודאות בנוגע ליכולת גביית דמי ניהול משתנים בטווח הזמן הקצר. אנו מעריכים כי מגזר ביטוח הבריאות צפוי להמשיך להיות מושפע מתמורות רגולטוריות ומיקוד עסקי של רוב החברות בענף, לרבות יצירת מבנה פוליסה אחידה, אשר צפויות להעצים את תחרות המחירים ולגרום ללחץ על הרווחיות במגזר זה. במגזר הביטוח הכללי, אנו צופים כי רמת התחרות תיוותר גבוהה, הן מצד החברות המסורתיות והן מצד החברות הישירות, על אף עלייה בשכיחות התביעות בביטוח הכללי - בפרט ענפי הרכב וכן עליית סיכוני האקלים, המשפיעים לרעה על מבטחי המשנה הגלובאליים, כך שתיתכנה התאמות בהסכמים מולם, שעלולות להוביל להקשחת מדיניות בשוק ולגרור התייקרויות תעריפים. בשל התמורות המוזכרות לעיל, חל גידול משמעותי במחיר הפרמיות הנגבות במגזר, לצד המשך פיתוח ושימוש גובר בכלים דיגיטליים המגבירים את התחרות בענף. אנו מעריכים, כי שימור הרווחיות בענף זה, יוכל לנבוע בעיקר משיפור ביעילות התפעולית תוך שליטה טובה יותר במבנה ההוצאות התפעוליות, בין היתר, באמצעות שימוש גובר בכלים טכנולוגיים לצד התייעלות בתביעות ושימוש במוסכי הסדר. בהקשר זה, נציין כי החברה ממוצבת בצורה טובה אל מול התחרות בענף הרכב עם סל מוצרים הכולל את המותג "Smart", אשר צפוי להמשיך ולתמוך גם בשליטה טובה יותר במבנה ההוצאות ככל שמשקלן של פוליסות אלה בסך היצירות יגדל. בשל האמור לעיל, שיעורי הרווחיות של החברה צפויים להתמתן בשנות התחזית ביחס לשנים עברו, כך שיחסי ה-ROC ורווח כולל לסך הפרמיות שהורווחו ברוטו צפויים לנוע בטווח שבין כ-1.0%-5.0% ובין כ-0.9%-4.5%, בהתאמה, בטווח התחזית.

פרופיל הנזילות סביר ביחס לדירוג ונתמך במח"מ התחייבויות ארוך; הגמישות הפיננסית הולמת ביחס לדירוג ונתמכת במרווח רחב ביחס להלימות ההון הרגולטורית

פרופיל הנזילות של החברה סביר ביחס לדירוג ומשתקף ביחס שוטף של x1.7 בין מלאי הנכסים הנזילים המשוקללים לבין ההתחייבויות הביטוחיות והפיננסיות, הצפויות להיפרע בזמן הקצר. לאור תמהיל העסקים המגוון של החברה, חלק מההתחייבויות צפויות להיפרע בטווח הארוך (ביטוח חיים וחיסכון ארוך טווח) וחלקן בטווח הקצר (בביטוח הכללי), כאשר אנו לא צופים שינוי משמעותי ביחס המינוף בשנות התחזית, כך שהחברה תמשיך להערכתנו להישאר קרובה למגבלת ההכרה הרגולטורית במכשירי הון רובד 2 (40% מה-SCR). לחברה גמישות פיננסית הולמת ביחס לדירוג, הנתמכת ביחסי סולבנסי 2 גבוהים משמעותית מהדרישה הרגולטורית, ומושפעת לחיוב מהיעדר לחץ משמעותי לחלוקת דיבידנדים בטווח הקצר מהחברה האם, הפניקס אחזקות בע"מ (להלן: "חברת האם" ו/או "הפניקס אחזקות") המדורגת Aa2.il באופק יציב. להערכתנו, הפניקס אחזקות תלויה בחלוקת הדיבידנדים מהחברה לצורך שירות חובותיה ונסמכת על מקורות נוספים (הפניקס פנסיה וגמל בע"מ, הפניקס סוכנויות ביטוח 1989 בע"מ והפניקס השקעות ופיננסים בע"מ), אולם נציין כי החברה עדיין משמשת עוגן מרכזי לפעילות המאוחדת של החברה האם ובעלת קשרים עסקיים עם שאר חברות הקבוצה. יחד עם זאת, אנו סבורים כי לחברה נגישות טובה למקורות מימון, גם לצורך שיפור יחס הסולבנסי (גיוס מכשירי הון רובד 2 והון רובד 1 נוסף). כמו כן, במאי 2023 החברה דורגה לראשונה על ידי סוכנות דירוג האשראי הבינ"ל Moody's - דירוג A2 באופק יציב, המשקף פוטנציאל גיוס הון בחו"ל ויכולתה להגדיל את נתח המשקיעים הזרים בקבוצה, לצד כלים נוספים הקיימים ברשותה (הסכמים מול מבטחי משנה, שינוי תמהיל ההשקעות וכיו"ב) להתמודדות עם שחיקה ביחס כושר הפירעון, ככל ויידרש.

שיקולים נוספים לדירוג

מח"מ התחייבויות ארוך יחסית התומך בפרופיל הנזילות

לחברה מח"מ התחייבויות ארוך יחסית, אשר תומך מאוד בפרופיל הנזילות ובדירוג החברה כאחד. להערכתנו, מבטחים המאופיינים במח"מ התחייבויות ארוך וללא אופציות PUT לבעלי הפוליסה לקריאה לכסף, פחות חשופים לסיכון נזילות וקיימת להם יכולת תגובה טובה יותר ולאורך זמן, התומכת בשרידותם ובדירוגם. בנוסף, התנודתיות שעלולה להיווצר בשל רישום נכסים בשווי שוק (MTM) לעיתים אינה משקפת את השווי הכלכלי עבור חברות ביטוח עם מח"מ התחייבויות ארוך, נוכח היכולת להחזיק את הנכסים הרלוונטיים לפדיון, על כן, להערכתנו ההון הכלכלי של חברות אלו עשוי להיות פחות חשוף לתנודתיות שוק קצרת טווח.

שיקולי ESG

שיקולי סביבה: חברות הביטוח בישראל ובפרט מבטחים הפועלים בענף ביטוח כללי, חשופים לסיכונים אשר עלולים להתממש נוכח שינויי אקלים. קיימת חשיפה פוטנציאלית של שינויי אקלים על התדירות והחומרה של אסונות טבע (רעידות אדמה, שריפות, שיטפונות וכדומה), אשר עלולים לגבות הפסדים משמעותיים ולהשפיע על המודלים האקטואריים, כאשר להערכתנו קיים קושי לאמוד את השפעתם של אירועי האקלים ככל ויתממשו, ועל כן משליכים על אי-הוודאות הנגזרת מסיכון זה. בעוד שיכולת המבטחים לתמחר מחדש בדרך כלל פוליסות ביטוח על בסיס תקופתי, השכיחות העולמית הגוברת של הפסדי קטסטרופה הקשורים לשינויי האקלים והצטברות של סיכונים אלו, יוצרים מורכבות נוספת בנושא חיתום וניהול סיכונים. מנגד, חשיפות אלו ממותנות בעיקר כתוצאה משימוש בביטוח משנה להעברת סיכונים, אולם לחברות הביטוח קיימת חשיפה עקיפה באמצעות איתנותם הפיננסית של מבטחי המשנה, אשר מבטחים את חברות הביטוח המקומיות כאמור, ופגיעה בהם עלולה ליצור סיכון נוסף עבור חברות הביטוח בענף. אנו סבורים כי סיכונים אלו מקבלים ביטוי הולם במטריצת הדירוג ובפרט בפרמטר "סיכון מוצרים-ביטוח כללי ובריאות ז"ק" וכן ביחס כושר הפירעון, אשר מביא לידי ביטוי תרחישים שונים ביחס להון הנדרש מהחברה.

שיקולים חברתיים: חברות הביטוח בישראל, ובפרט מבטחים הפועלים בענפי ביטוח החיים וחיסכון ארוך טווח והבריאות, חשופים לשינויים דמוגרפיים וחברתיים משמעותיים, ביניהם: אריכות ימים ועלייה בשיעור התחלואה. בהתאם לכך, לעלייה בתוחלת החיים עקב קיטון בשיעורי תמותה לאחר גיל הפרישה, השפעה על תקופת תשלומי הקצבה העתידיים (בעיקר עם התפתחות צבירה בפוליסות עם מקדם מובטח), ולפיכך צפויים לגרור עלייה בעתודות הנדרשות כנגד תשלומים אלו. כמו כן, גידול בשיעורי התמותה למבוטחים בביטוח חיים הכוללים פיצוי במקרה מוות ("ריסק"), לרבות במקרה של קטסטרופה, עלול להשפיע על הפסד מידי ועל שווי התיק. לגידול בתחלואה לרבות סיעוד, אובדן כושר עבודה וביטוח תרופות, השפעה מהותית על היקף הרווח של חברות הביטוח. אנו סבורים כי סיכונים אלו מקבלים ביטוי הולם במטריצת הדירוג ובפרט, בפרמטר "סיכון מוצרים-ביטוח חיים וחיסכון ארוך טווח, סיעודי ובריאות ז"א", וכן ביחס כושר הפירעון, אשר מביא לידי ביטוי תרחישים שונים ביחס להון הנדרש מהחברה.

שיקולים ממשל תאגידי: מידרוג בחנה את השפעת נושא הממשל התאגידי על החברה ואינה מניחה חשיפה משמעותית להיבטים אלו.

מאפייני המכשירים הנחותים

בהתאם למתודולוגיה של מידרוג, העוגן לדירוג החובות הנחותים (שלישוני מורכב, משני מורכב ומכשירי הון רובד 2) הינו דירוג האיתנות הפיננסית של המבטח (IFS), ממנו אנו מבצעים התאמות בדירוג לסיכון האשראי של מכשיר החוב הנחות לפי מאפייניו החוזיים. אנו מפחיתים רמת דירוג אחת (נוטש) ושתי רמות דירוג (נוטשים) מה-IFS של המבטח לדירוג הון שלישוני מורכב ולהון משני מורכב/רובד 2, בהתאמה. הפחתת הנוטשים מגלמת את הנחיתות המשפטית-חוזית של חובות אלו ביחס ל-IFS, את מדרג הבכירות בין החובות הנחותים עצמם ואת השפעת מנגנוני ספיגת ההפסדים הגלומים בהם (בטריגר החוזי ל-"נסיבות משהות", או לפי שיקול דעת המפקח על הביטוח). עבור מכשירי הון רובד 2, אנו מעריכים כי אי-הוודאות לגבי הסבירות להגעה ל-"נסיבות המשהות" הינה נמוכה בפער מהותי מיחס כושר הפירעון הנוכחי והצפוי של החברה, ולפיכך לא גולמה בהורדת נוטש נוסף. "נסיבות משהות" מוגדרות על פי חוזר סולבנסי כיחס כושר פירעון העומד על כ-80% מיחס כושר הפירעון הנדרש בתקופת הפריסה, לאחר התאמת תרחיש מניות. יחס כושר הפירעון של החברה בתקופת הפריסה עמד על כ-211% נכון ליום 31 בדצמבר 2022, כמוזכר לעיל.

אייל בן סימון, מנכ״ל הפניקס, צילום: ענבל מרמרי

אייל בן סימון, מנכ״ל הפניקס, צילום: ענבל מרמרי