ההאטה בישראל מחריפה, אך שוק העבודה נותר הדוק.

הפיחות המהיר בשער החליפין של השקל נבלם בשבוע החולף, בין השאר על רקע עליות השערים במדדי המניות בעולם.

תחזית האינפלציה שלנו עומדת על 2.6% לשנה הקרובה.

פאוול המשיך במסר של הכל יהיה "תלוי נתונים" ולא הוציא את הערמונים מהאש עבור בנק ישראל.

ישראל

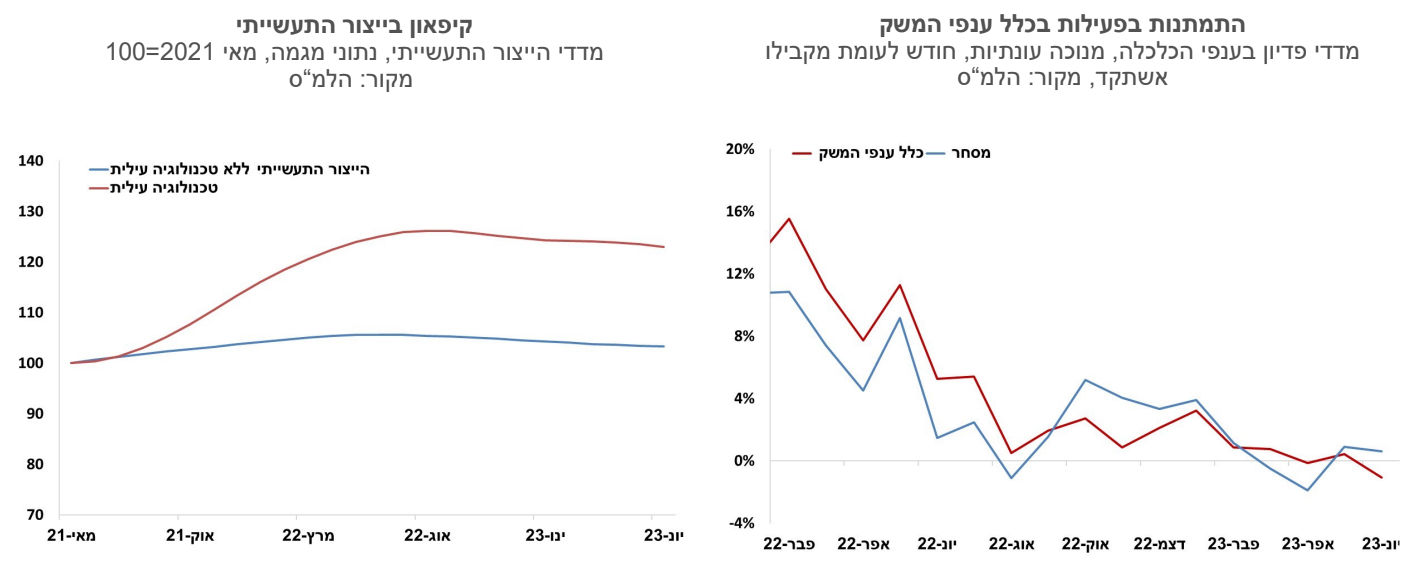

ההאטה בישראל מחריפה. נתוני הלמ"ס מצביעים על ירידה בפדיון של סך ענפי הכלכלה בשיעור שנתי של 0.7% ברבעון השני של השנה, זאת לאחר עלייה בשיעור של 0.4% ברבעון הראשון. פדיון ענפי ההייטק עלה בשיעור שנתי של 0.7%, כלומר אפשר לומר שהפעילות כמעט לא גדלה. הייצור התעשייתי ירד אף הוא בחודשים מאי ויוני, והרמה בחודש יוני נמוכה מזו של חודש יוני אשתקד. נתונים אלו אינם עולים בקנה אחד עם נתון הצמיחה לרבעון השני, שהציג צמיחה בשיעור שנתי גבוה של 3.0%, ולאורך זמן זה לא סביר שנראה פערים כאלו בנתונים. אנו מעריכים שברבעונים הקרובים נראה את ההאטה מתבטאת גם בנתוני הצמיחה.

שוק העבודה נותר בינתיים הדוק. שיעור האבטלה ירד בחודש יולי ל- 3.4%. קצב הגידול במספר המועסקים במחצית הראשונה של השנה מתקרב ל- 5% במונחים שנתיים. החוזק של שוק העבודה בזמן שהצמיחה איטית משקף כנראה שינוי בתמהיל העובדים – הגיוס בהייטק הואט, ונוצרו הרבה משרות בתחומי השירותים.

הפיחות המהיר בשער החליפין של השקל נבלם בשבוע החולף, בין השאר על רקע עליות השערים במדדי המניות בעולם. ההאטה בענף ההייטק, האירועים הפוליטיים שלפנינו והסיכוי לעליית ריבית נוספת בארה"ב, הם גורמי סיכון שימשיכו ללוות אותנו בחודשים הקרובים, ויש להם פוטנציאל לחדש את היחלשות השקל.

פאוול המשיך במסר של הכל יהיה "תלוי נתונים" ולא הוציא את הערמונים מהאש עבור בנק ישראל. הפיחות בשקל הוא גורם סיכון שמעכב את הירידה באינפלציה. מנגד, ההאטה בפעילות הכלכלית בישראל היא בולטת, והאינפלציה רשמה ירידה חדה בחודש החולף, לרמה של 3.3%. אנו מעריכים כרגע שהכף מוטה להותרת הריבית ללא שינוי, אך, בדיוק כמו בפד, גם כאן ההחלטה תתקבל ברגע האחרון.

תחזית האינפלציה שלנו עומדת על 2.6% לשנה הקרובה. הפיחות בשער השקל מהווה גורם סיכון שעשוי להשפיע על האינפלציה, כשמנגד ההאטה צפויה להביא לבלימה הדרגתית במחירי שכר-הדירה שכרגע הם בעלי התרומה העיקרית לאינפלציה.

גלובלי

יו"ר הפד לא הפתיע ואותת לשווקים שבסביבת אינפלציה שגבוהה מ- 2%, הריבית תישאר גבוהה לתקופה לא קצרה, ובמידת הצורך אף ייתכנו העלאות מהשיעור הנוכחי של 5.5%. השווקים ככל הנראה לא הופתעו מדבריו וביום שישי נמשכו העליות המתונות שאפיינו את המסחר בשבוע שעבר. בסיכום השבוע האחרון מדדי - S&P500 ונאסד"ק עלו ב- 0.8% ו- 2.3% בהתאמה, ואילו מדד הדאו גונס ירד ב- 0.5%. מדד היורוסטוקס 50 עלה בשיעור של 0.5%, ומרבית מדדי המניות באסיה נותרו ללא שינוי משמעותי בשבוע האחרון.

בנאומו ביום שישי בוועידה השנתית של הבנק המרכזי בג'קסון הול, יו"ר הפד, ג'רום פאוול, הדגיש שהבנק המרכזי בארה"ב מוכן להעלות את הריבית עוד יותר במידת הצורך ושבכוונתו לשמור על הריביות ברמה גבוהה עד שהאינפלציה תתייצב ברמה של 2.0%. פאוול ציין שלמרות שהאינפלציה ירדה משיאה וזוהי התפתחות מבורכת, היא נותרה גבוהה מדי, וכי לתהליך זה יש עדיין דרך ארוכה לעבור, אפילו עם הנתונים המעודדים האחרונים שהתפרסמו. פאוול ציין את העובדה שמרבית נתוני המקרו מצביעים על המשך הצמיחה תוך שמירה על שוק עבודה הדוק בחודשים האחרונים. זאת, חרף ההשפעות של הריסון המונטרי הגלום בהעלאות הריבית בשנה האחרונה. לפי דבריו, "הצמיחה בארה"ב נמצאת כיום בשיעור גבוה מהמגמה של הטווח הארוך ואפילו בשוק הדיור ניכרת התאוששות מסוימת לאחר האטה חדה בשנה וחצי האחרונות." אשר להחלטת הריבית הצפויה ב- 20 בספטמבר, פאוול הדגיש שמוקדם עדיין לאותת על כיוון ההחלטה.

גם השווקים לא פוסלים העלאת ריבית נוספת. על פי החוזים העתידיים על ריבית הפד, מגולמת כיום הסתברות של 80% לאי-שינוי בריבית במועד הקרוב בספטמבר, אך השווקים נותנים הסתברות של כ-60% להעלאת הריבית במצטבר מאחת משתי ההחלטות הקרובות (ספטמבר ונובמבר 2023). הציפיות להפחתת ריבית ב-2024 התמתנו והשווקים צופים ירידות ריבית מתונות יותר ב-2024 כל שהריבית בסוף 2024 תרד לרמה שבין 4.75% ל-4.50%.

הדולר התחזק לרמה הגבוהה בשלושת החודשים האחרונים ביחס לסל מטבעות אחרים. זאת, בין היתר על רקע דברי יו"ר הפד. במקביל, התשואה על אג"ח ממשלת ארה"ב לשנתיים עלתה השבוע מ- 4.95% ל- 5.08%. התשואה לעשר שנים עלתה במהלך השבוע מ- 4.25% ל- 4.36%, הרמה הגבוהה בכמעט 16 השנים האחרונות, אולם לקראת סוף השבוע התשואה ירדה ל- 4.23%.

מקרו ארה"ב: שוק העבודה ממשיך להיות הדוק, אך האינדיקטורים המובילים מאותתים על האטה. עדות נוספת לכך היא הירידה בדרישות השבועיות החדשות לדמי אבטלה ל-230 אלף, הרמה הנמוכה בשלושת השבועות האחרונים. ההזמנות החדשות למוצרים בני קיימא ירדו ביולי יותר מהצפוי ב-5.2%, אך ללא תחבורה הם עלו ב- 0.5% בדומה לחודש הקודם. מדד אמון הצרכנים של אוניברסיטת מישיגן ירד בחודש אוגוסט על רקע ירידה הן במדד השוטף והן במדד הציפיות. מתוך הסקר עולה שהציפיות לאינפלציה לשנה עלו מ-3.3% בחודש הקודם ל-3.5%, והציפיות לאינפלציה לטווח של חמש עד עשר שנים עלו מ-2.9% ל-3.0%. מדד מנהלי הרכש (PMI) למגזר התעשייה מוסיף להצביע על התכווצות בפעילות והאומדן לחודש אוגוסט ירד ל-47 נקודות מ-49 נקודות בחודש הקודם. המדד למגזר השירותים ירד גם הוא לרמה של 50.4 נקודות, והוא קרוב כעת לגבול שמבדיל בין התרחבות להתכווצות בפעילות.

מגמה מעורבת בשוק הדיור בארה"ב. מכירות דירות חדשות עלו ביולי ב-4.4% והשלימו עלייה של כ-31% לעומת יולי אשתקד. הרמה כעת היא הגבוהה מתחילת שנת 2022 ודומה לרמה שנרשמה ב-2019 טרם משבר הקורונה. עם זאת, במכירת דירות חדשות נרשמה ירידה של 2.2% ביולי, וב-12 החודשים האחרונים הן ירדו בכ-17% והן קרובות לרמת השפל של ה-13 שנים האחרונות. הירידה בעסקאות בדירות יד שניה נרשמת על רקע הריביות הגבוהות- הריבית על משכנתאות ל- 30 שנה הגיעה לרמה הגבוהה מ- 2001- 7.61%.

גוש האירו: המדדים המובילים מצביעים על החרפה בהאטה בפעילות הכלכלית. האומדן למדד מנהלי הרכש של ענפי התעשייה עלה באוגוסט ל- 43.7 נקודות, שיפור קל ביחס לנתון ביולי אם כי עדיין מצביע על התכווצות של הפעילות מזה 14 חודשים. המדד לענפי השירותים ירד לרמה של 48.3 נקודות ובכך עבר להצביע על התכווצות בפעילות. המדד לסך התפוקה ירד מ- 48.6 נקודות ביולי ל- 47 נקודות באוגוסט, הרמה הנמוכה ב- 33 החודשים האחרונים. בגרמניה, מדד האקלים העסקי של IFO ירד זה החודש הרביעי ברציפות ל- 85.7 נקודות באוגוסט. זאת הרמה הנמוכה מאז אוקטובר 2022. הערכות הפירמות לגבי מצבן השוטף ירדו לרמה הנמוכה מאוגוסט 2020 וגם חלה ירידה בסנטימנט ביחס למצבן בעתיד. גם בבריטניה נמשכה הירידה במדדי מנהלי הרכש. במדד למגזר התעשייה מוסיף להצביע על התכווצות ברמה של 42.5 נקודות, והמדד למגזר השירותים עבר החודש להצביע על התכווצות בפעילות כשירד לרמה של 48.7 נקודות.

סין: גובר הסנטימנט השלילי של המשקיעים ביחס למצב הכלכלי במשק הסיני. הדבר בא לידי ביטוי בביצועי שוקי המניות בסין. מול העליות במרבית מדדי המניות בעולם מתחילת השנה, מדדי CSI300 ו- Shanghai Composite ירדו מתחילת השנה בשיעורים של 4.6% ו-1.7% בהתאמה, וכך גם מדד המניות בהונג קונג. הפעילות הכלכלית בסין מתכווצת, נרשם גידול באבטלה בקרב צעירים, מחנק נזילות בענף הבנייה הבעייתי וסנטימנט שלילי בקרב משקי הבית והפירמות במשק. על רקע אלו נרשמת דפלציה והבנק המרכזי מוריד את הריבית על מנת לעודד את הפעילות הכלכלית. על פי חברת בלומברג, ההרעה במצב הכלכלי הובילה לעלייה ביצוא ההון מסין, בעיקר על ידי קרנות השקעה מחו"ל. בנוסף להשפעות השליליות של השפעות שוק הנדל"ן בסין על כלל הפעילות הכלכלית, גובר החשש מזליגה של הסנטימנט השלילי בסין, לשווקים הפיננסים מחוץ לסין, ובייחוד לבנקים באסיה עם חשיפה גדולה למגזר הנדל"ן של סין.

Photo Bank Hapoalim Verbaska Dreamstime.com

Photo Bank Hapoalim Verbaska Dreamstime.com