קוראי הנאמנים כבר יודעים את דעתי על הנושא: אחד מצירי ההשפעה הגלובליים, והחזקים ביותר, הוא מצבו היחסי של המטבע האמריקאי ביחס לעברו, ולמטבעות האחרים בעולם. מדוע? כי הוא הסימפטום המובהק ביותר לחוזקה של מעצמת העל האמריקאית, ולהגמוניה שלה במערכת הפיננסית-כלכלית העולמית. יותר מכך: לאחרונה, ובמיוחד בדוגמאות של איראן ורוסיה, ראינו איך הדולר יכול להפוך להיות נשק של ממש כדי להשיג מטרות מדיניות, וזאת מעבר למשמעות המוניטארית שלו.

בכל אופן, הדולר הוא ציר. הבעיה היא שהוא אינו נתון לשליטה ישירה כוללת למי שיכול להשפיע עליו בצורה בוטה. נכון שהממשל האמריקאי (האוצר) ממונה על חוזקו הרשמי, ונכון שהפדרל רזרב (הבנק המרכזי) יכול לייצר ממנו, יש מאין, בחשבונות הבנקים הקיימים ב"חלון" ההרשאה שלו. אבל, ישנו גם ה-

EURDOLLAR. אין זה האחרון קשור כלל למטבע היורו, האירופי. זהו הכינוי לכל הדולרים הצפים, והקיימים, מחוץ לארה"ב.

טריליונים על גבי טריליונים של דולרים אשר עברו להיות ברזרבות של מדינות, במימון של פרויקטים וכספקולציות של גורמים שונים, ובעיקר, כדולרים המשמשים למסחר בינלאומי של סחורות או דברים אחרים. למשל, כעניין מעניין ומיוחד, נציין את ארגנטינה או טורקיה שבהן קיימת בפועל דולריזציה של הכלכלה בהן, בגלל קצב אינפלציה אדיר מימדים במטבע המקומי.

כל זה כדי לומר: שינויים בדולר-אינדקס (קנה המידה המקובל לקביעת שערו הכללי של הדולר), משפיעים בצורה ישירה על כמויות אדירות של מטבע אמריקאי הצף לו בעולם. וכאן, אני קופץ לעניין השינויים בריבית ובתשואות של האג"ח הממשלתי. אין כמו אלו שמביאים לעלייתו של הדולר. על הריבית, מפקחים ושולטים אנשי הפד. אבל על התשואות בשוק, לא. ומכיוון שכך, ישנו גורם "חופשי" של השפעה על המטבע הקובע כל כך ליציבות של המערכת הפיננסית שנבנתה אחרי מלחמת העולם השנייה.

הקצנה בעלייה בתשואות של האג"ח הארוך, המביאה להקצנה של הדולר כלפי מעלה, היא, כרגע, הפיל בחדר שלא כל כך מדברים עליו. ראו את שקרה ביום שישי האחרון בשוק האג"ח האמריקאי. (עלייה של כמעט 2% (!) באג"ח ל-30 שנה). שוקי המניות עדיין "משלימים" עם הנעשה, על בסיס האמונה שירידה קרובה בריביות תשנה מהר את המצב. ואם זה לא יקרה?

בינתיים, היורו-דולר משמש לנו כברומטר זוטא המראה כמה הבעיה חמורה: הוא נמצא בדשדוש אופקי רחב מימדים מאז תחילת השנה! את האזור של 1.08 ראינו אז, והרבה פעמים מאז, והמטבע האירופי נמצא בו כעת. האם זה טוב או רע לאירופה? האמת היא שזה קצת לא משנה לה כי היא נמצאת כבר עכשיו במיתון מדכא. ראו את מצבה של גרמניה ושל צרפת כאשר התבשרנו על עלייה חוזרת של האינפלציה במדינות הגוש עקב השפעות מחירי האנרגיה...

אצלנו, המצב שונה לחלוטין. כתבתי כאן, כמה פעמים, שמדינת ישראל שינתה מצב צבירה מאז התחלת המהומות סביב הרפורמה המשפטית. מבלי לנקוט עמדה בנושא עצמו, אין מנוס מלהכיר בעובדה שהקובעים בזירת המט"ח (וגם המניות...) העלו את הסיכון של המשק הישראלי לדרגה חדשה. דרגה המבוטאת ביציבות, ו-או חולשה, במניות, ובעלייה בדולר. תחילה, מאזור ה-3.3-3.5 לאזור 3.5-3.7 אבל, לאחרונה, ובהשפעת חו"ל, לא התבייש הדולר לנגוס ב-3.8 והלאה. כאן ראוי לציין כי מנכ"ל FUNDER, אודי אלוני צופה מזה זמן רב כי הדולר בדרכו ל 4 שקלים ולאחרונה אף העלה את רף התחזית ל 4.2 שקלים לדולר "ככל והממשלה תמשיך לכהן בגרסתה הנוכחית."

זכרו: איננו מדינה של חומרי גלם שימושיים לנו! את רוב הדברים אנו חייבים לייבא (חוץ מהגז..) וכל עלייה בדולר דוחף קדימה את מדדי האינפלציה, ואת האפשרות של העלאות ריבית מצד הבנק המרכזי. גם עכשיו, אנו המדינה היקרה בעולם, אז חשבו על השפעת עליות כאלו על משקי הבית של המעמד הבינוני, המושך עדיין משכנתאות צמודות למדד או לפריים....

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המטבעות...

(בעזרת פלטפורמת TradingView)

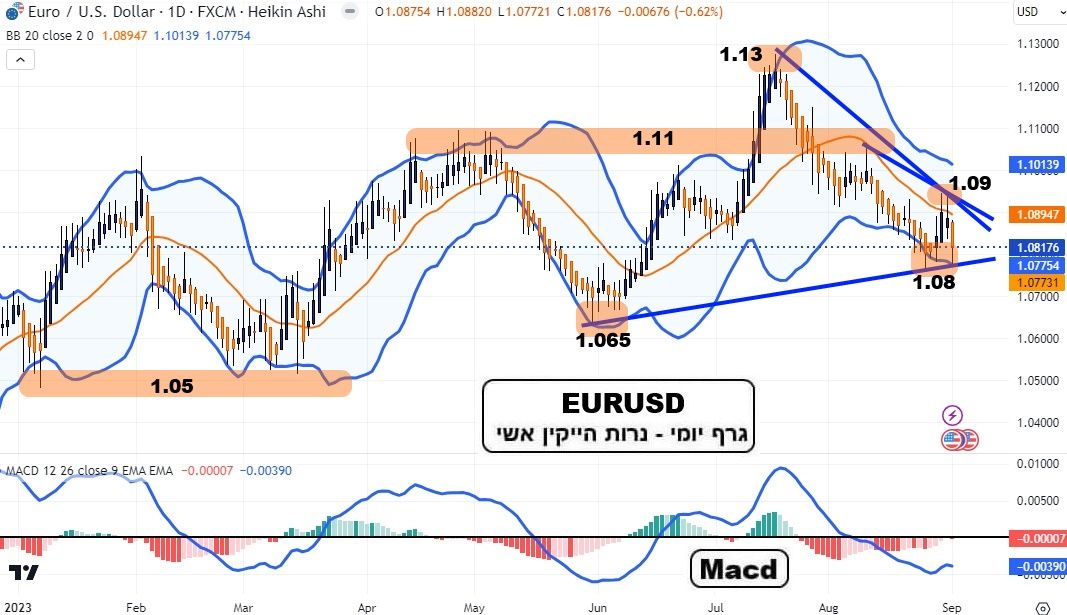

EURUSD

(בעזרת פלטפורמת TradingView)

EURUSD

האמת היא שאין מה לומר על המטבע האירופי, מזווית הראייה הטכנית שלו. די מבאס להתבונן על משולש מתכנס שציר האמצע שלו נמצא ברמה של אמצע הדשדוש ארוך הטווח, מאז תחילת השנה. הירידה כאן הרבה יותר חזקה במומנטום, וביחסי הסנטימנט, מאשר העלייה בדולר. מדוע? אני חושב שרוב השחקנים כבר הגיעו למסקנה שעם הנהגה מדינית כה שסועה (גרמניה-צרפת-איטליה) והנהגה מוניטארית כה חסרת אונים וכישורים (קריסטין לאגארד –

ECB), המטבע האירופי חייב להביע סוג של דכדוך ועגמומיות.

חבל שלא נוצלו המשברים הקודמים כדי להחליט סופית: משלימים את האיחוד על ידי בנייה של צד פיסקאלי משותף, או מפרקים את הפיקציה המוניטארית הזו... בכל אופן, ולמרות שאין לאירופה חוב משותף, אלא רק חובות מדינתיים, היורו מתנהל בצורה של אח שסרח מול הדולר הכול יכול. החיוביים די אבודים. אבל, נייעץ להם עלייה מעל 1.09 ורצוי 1.10, כדי להפיח תקווה חדשה.

ולשליליים? מסלול די ברור: 1.07,1.065, בואכה 1.05 ואולי חזרה ל-

Parity. תאמרו: עם כל מה שקרה מאז היווצרותו ועד היום, היורו הצליח לעמוד ולהמשיך. ואני אומר: האם יש למדינות אירופה יכולת פיסקאלית ופוליטית לעשות היום את מה שנעשה ב-2007-9? התשובה לשאלה הזו תאמר את מה שאני חושב על הטווח הארוך של המטבע האירופי, שלא הצליח במשימתו הראשונית: להוות אלטרנטיבה כמטבע הרזרבות וסחר בינלאומי.

(בעזרת פלטפורמת TradingView)

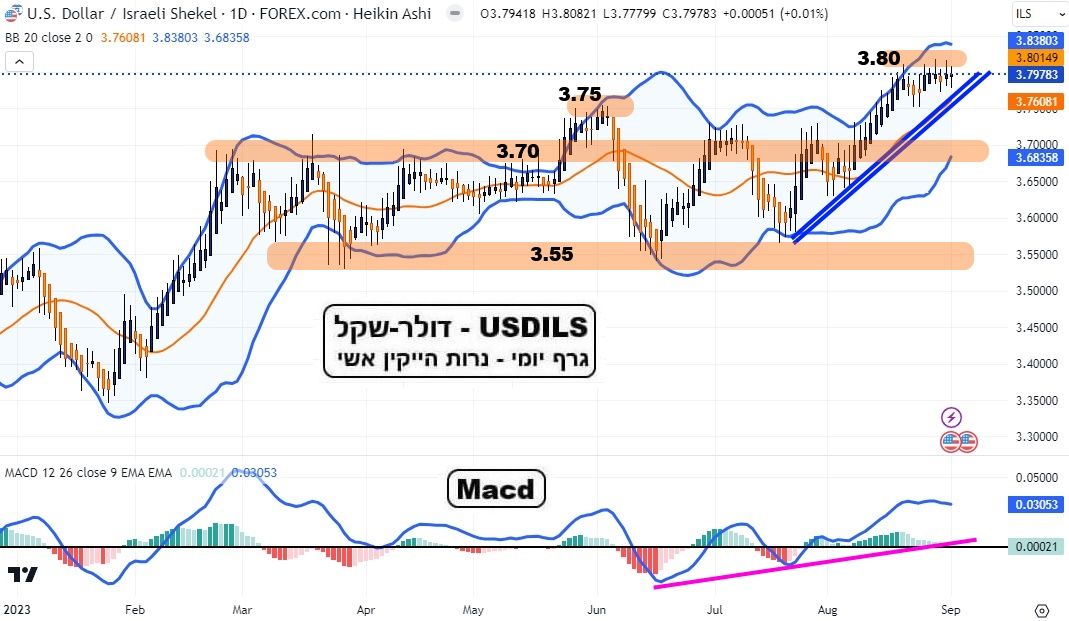

USDILS

(בעזרת פלטפורמת TradingView)

USDILS

בואו נהיה כנים: העליות בדולר אינן נובעות מצורך מיידי בדולרים. זו השתקפות של הבעיה הקיימת כיום בצורה שבה מסתכלים עלינו מבחוץ השחקנים הגדולים. אלו של הסיטי של תל-אביב, אבל, במיוחד אלו שבסיטי של לונדון. בינתיים, עמדת הדלתא שורט שלהם כנראה אוזנה על ידי הגנות וגידורים מתאימים. חלקם אולי יצאו, אבל אם רובם או כולם היו עושים זאת, היינו עדים לשערים סביב ה-4.5 או 5 שקלים לדולר... זוכרים את ימיו הראשונים של בנימין נתניהו כשר האוצר?

הבעיה היא שהעמדה החדשה הזו מצטלבת עם השינויים בדולר העולמי. אחרי תקופה ארוכה של ירידה ל-100 (דולר-אינדקס) הוא עולה חזרה לאזור ה-104-5. וזה בדיוק העלייה שראינו מ-3.70 ל-3.80. בסיס הזינוק, ויכולת החזרה מטה פשוט השתנו. עד 2021, התנועה מעלה בדולר-שקל הייתה בעלת מומנטום חלש, כאשר התנועות מטה היו בעלות מומנטום חזק. התקליט הזה התהפך לו.

וכך, לחיוביים על הדולר המקומי אומר: בינתיים, העבודה שלכם נעשית עבורכם בניו-יורק, פרנקפורט, טוקיו, ובייגינג. רק תדאגו לא לרדת מ-3.75. ולשליליים אומר רק: סבלנות, ואורך רוח. אין הרבה מה לציין עבורכם, חוץ מתקווה קלושה של מימוש רווחים, אשר ישבור רמה חשובה כמו 3.70.

איור פאנדר

איור פאנדר