נקודות מרכזיות

בארץ

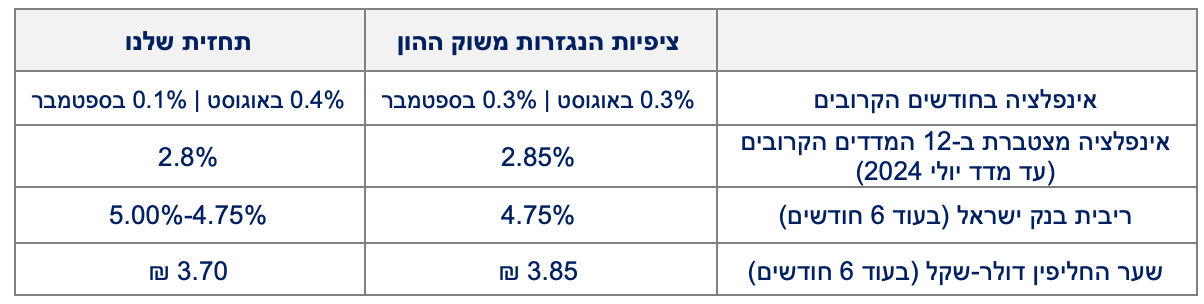

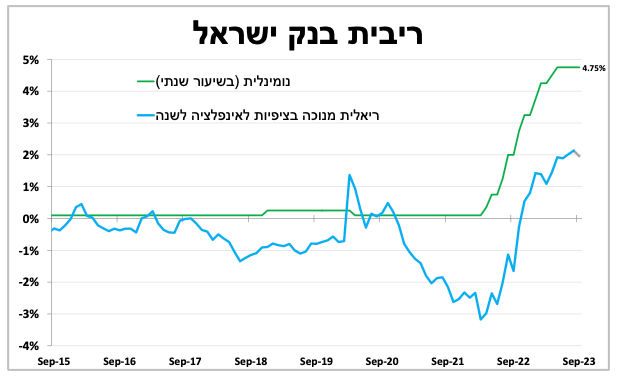

בפעם השנייה ברציפות בנק ישראל הותיר את הריבית ללא שינוי ברמה של 4.75 אחוזים. עם זאת, מוקדם עדיין לטעון שהושג ניצחון על האינפלציה ועליית הריבית לא תתחדש לאחר החגים. במיוחד אם הפיחות בשקל יתמיד.

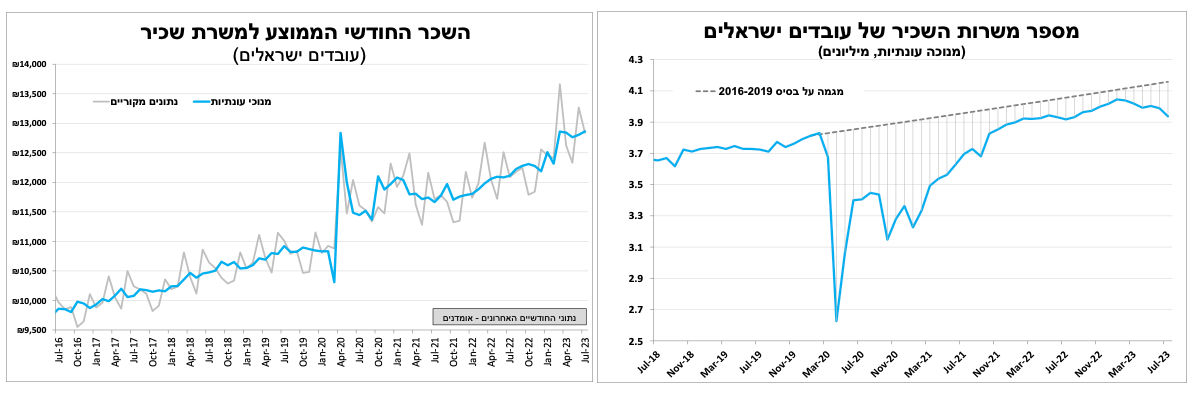

קצב גידול בשכר הממוצע נותר גבוה גם ביולי, למרות ההאטה בסך המשרות הפנויות.

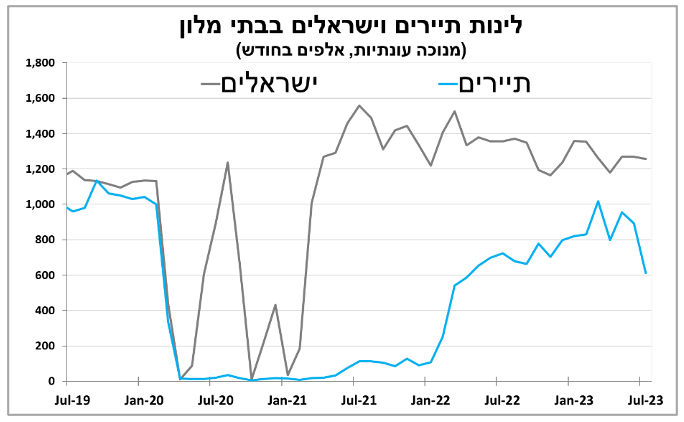

התמונה בצד התיירות הנכנסת מאכזבת כאשר למרות הפיחות בשקל נרשמה ירידה מפתיעה בסך לינות התיירים בבתי מלון ביולי.

בעולם

נתוני שוק העבודה בארה"ב בשבוע האחרון היו מתונים יחסית. הנתונים מגבירים להערכתנו את הסיכויים שהריבית תישאר ללא שינוי בעוד כשבועיים.

האינפלציה בגוש האירו נותרה מעל ל-5 אחוזים. לכן למרות סימני ההאטה הברורים להערכתנו הריבית תעלה שוב גם בהחלטה בשבוע הבא.

רצף הנתונים המאכזבים מסין בשבועות האחרונים הוביל לפיחות המטבע המקומי, זאת למרות התערבות הבנק המרכזי כדי למתן זאת.

הבנק המרכזי באוסטרליה השאיר כצפוי את הריבית ללא שינוי. להערכתנו גם הבנק הקנדי צפוי לעשות זאת מחר.

ניפגש אחרי החגים. הריבית נשארה ללא שינוי, אך הבנק לא "סגר את הדלת" לעלייה נוספת.

בפעם השנייה ברציפות בנק ישראל הותיר את הריבית ללא שינוי ברמה של 4.75 אחוזים. עם זאת, למרות ההתמתנות האחרונה להערכתנו, מוקדם עדיין לטעון שהושג ניצחון על האינפלציה ולהכריע שהריבית בישראל הגיעה לשיא. זאת, במיוחד על רקע: ההשפעה הגדולה יחסית של שער החליפין על האינפלציה בישראל דרך מחירי היבוא (משק קטן ופתוח). ההשפעה הגדולה של שכר הדירה על המדד, המושפע כרגע גם מגל העלייה מרוסיה ואוקראינה והמשך עליית השכר הממוצע במשק (בהמשך הסקירה).

למרות שהריבית נשארה ללא שינוי הטון בהודעה היה ניצי ובהודעת הבנק צוין במפורש שהועדה רואה "היתכנות לא מבוטלת להמשך העלאה של הריבית בהחלטותיה הבאות..."

בשורה התחתונה, החלטת הבנק שלא להעלות את הריבית הפעם סבירה בהחלט ואיננה מפתיעה על רקע הנתונים הנוכחיים (של האטה בקצב הצמיחה והתמתנות מסוימת בקצב האינפלציה). יחד עם זאת, אנחנו לא פוסלים שאכן נראה עליית ריבית אחרי החגים במיוחד אם הפיחות בשקל יתמיד.

פחות שכירים אבל עם שכר גבוה יותר. השכר הממוצע של העובד הישראלי ממשיך לעלות בקצב מהיר גם ביולי ולצד הפיחות בשקל הנתונים מגבירים את הסיכוי לעלייה נוספת של הריבית.

השכר הממוצע למשרת שכיר של העובדים הישראלים (על פי האומדנים הראשוניים) עלה ב-12 החודשים האחרונים ב-6.2 אחוזים (עד חודש יולי), קצב מהיר יותר מהאינפלציה שעלתה "רק" ב-3.3 אחוזים במהלך אותה התקופה. הנתון ממשיך לתת רוח גבית לצריכה הפרטית (ולאינפלציה), במיוחד שחלק מהתרומה לעלייה בשכר בחודשים האחרונים מגיע מהעשירונים הנמוכים, הנוטים לצרוך חלק גדול יותר מהתוספת בשכר (ופחות לחסוך). יש לציין שבמקביל לעלייה בשכר סך משרות השכיר של עובדים ישראלים ירד בחודשים האחרונים (על פי נתונים מנוכי עונתיות) תופעה מעניינת בפני עצמה שלוותה בעליה במספר העצמאיים.

פחות נופשים בארץ. האטה בלינות ישראלים בבתי מלון בארץ וירידה בסך לינות התיירים.

לאחר השיא שנרשם בקיץ 2021 בסך לינות הישראלים בבתי מלון בארץ (בגלל הגבלות על יציאה לחו"ל). בשנתיים האחרונות נרשמה מגמה איטית (אך עקבית) של ירידה. כך ביולי סך הלינות של ישראלים מעט נמוכה יותר גם בהשוואה לקיץ 2019. התמונה בצד התיירות הנכנסת עוד פחות חיובית כאשר סך לינות התיירים בבתי מלון עדיין רחוק מהרמה שנרשמה לפני הקורונה. ביולי נרשמה ירידה מפתיעה, זאת למרות הפיחות בשקל (שמוזיל את הנופש בדולרים), והרמה נמוכה ב-12 אחוזים בהשוואה ליולי בשנה שעברה (נתונים מקוריים).

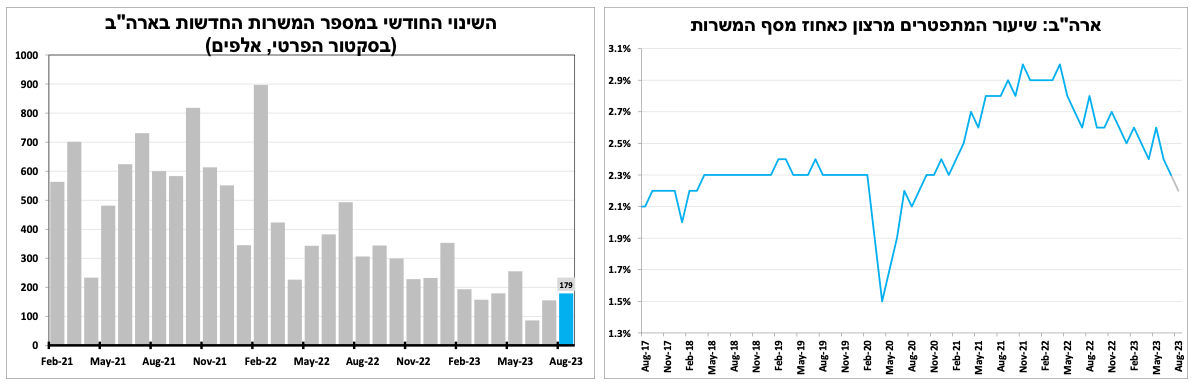

מעבר לשיא. שוק העבודה בארה"ב פחות הדוק ולהערכתנו הבנק המרכזי ישאיר את הריבית ללא שינוי גם בעוד כשבועיים.

שוק העבודה בארה"ב עדיין חזק, אך הנתונים מהשבוע האחרון הצביעו על התייצבות ואף האטה, דבר שמגביר את הסיכויים להערכתנו שהריבית תישאר ללא שינוי בעוד כשבועיים. באוגוסט (על פי האומדן הראשוני) נוספו כ-180 אלף משרות חדשות בסקטור הפרטי (לא מעט), אך זה חודש שלישי ברציפות שנוספו פחות מ-200 אלף משרות כאשר נתוני החודשיים הקודמים עודכנו משמעותית כלפי מטה. שיעור האבטלה עלה במפתיע ל 3.8 אחוזים, כאשר שיעור ההשתתפות המשיך לטפס. קצב עליית השכר השעתי ב-12 החודשים האחרונים נותר גבוה על 4.3 אחוזים. מנגד נרשמה ירידה חדה מהצפי בסך המשרות הפנויות ל-8.8 מיליון לצד הירידה בסך המתפטרים מרצון המעידים על כך שהלחצים לעליית שכר מתמתנים.

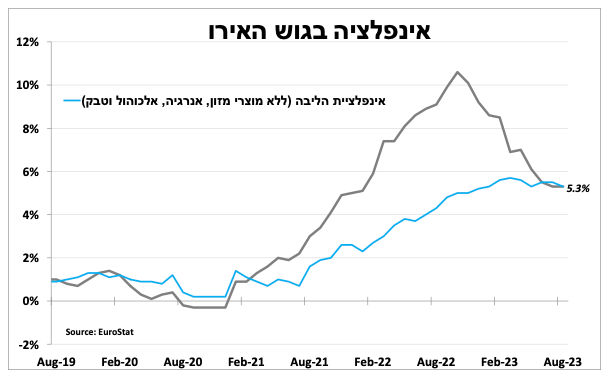

תקועים בגובה. האינפלציה בגוש האירו עדיין מעל ל-5 אחוזים והבנק המרכזי יצטרך להעלות את הריבית.

נתוני האינפלציה הראשוניים לאוגוסט בגוש האירו היו מאכזבים כשהאינפלציה הכללית נותרה גבוהה על 5.3 אחוזים, כאשר הירידה במחירי המזון קוזזה עם עלייה במחירי האנרגיה (לאחר כחצי שנה של ירידה עקבית). גם בניכוי מחירי המזון והאנרגיה האינפלציה ירדה קלות ל-5.3 אחוזים, רחוק בהרבה מהיעד של הבנק המרכזי. לכן, על אף התגברות הסימנים להאטה והסבירות שבארה"ב הריבית תישאר ללא שינוי, להערכתנו הבנק המרכזי יעלה שוב את הריבית בחמישי הבא, למרות שההסתברות לכך בשווקים ירדה בשבועיים האחרונים. אנו מצפים שהנגידה לא תפסול עלייה נוספת גם בסוף אוקטובר.

הבנק המרכזי בסין ממשיך להחזיק את המטבע.

הבוקר מדד מנהלי הרכש בסין לענפי השירותים הראה על המשך התרחבות קלה בפעילות של החברות בענף. אך הרמה, 51.8 נקודות, היא הנמוכה ביותר מאז הסרת הגבלות הקורונה בסוף השנה שעברה, דבר המגביר את הסיכוי להרחבה נוספת של הממשלה.

רצף הנתונים המאכזבים מסין בשבועות האחרונים הובילו להרחבות פיסקאליות (מתונות) ע"י הממשלה, לצד צעדים נוספים כמו הקלה בתנאי ההלוואות בענף הנדל"ן (תנאים שהוחרפו מאוד לפני כשנתיים). אך בינתיים לא נראה שהצעדים מספיק משמעותיים בשביל לשנות את המגמה, כפי שניתן לראות מהמשך הפיחות המואץ במטבע המקומי.

בניגוד למרבית המדינות המפותחות, המסחר במטבע הסיני מול הדולר הוא לא חופשי. כל יום הבנק המרכזי קובע את מחיר הפתיחה, והמטבע יכול לנוע עד מגבלת 2 אחוזים. בשבועות האחרונים המטבע פוחת באופן עקבי כמעט בשיעור המקסימלי, דבר המלמד על עומקו של המשבר המקומי ושהוביל את הבנק המרכזי לקבוע כל יום שער התחלתי נמוך יותר.

להערכתנו, נראה בחודשים הקרובים צעדים נוספים של הממשל הסיני.

בנק ישראל לא לבד – הריבית באוסטרליה הבוקר ללא שינוי

כצפוי, הבוקר הבנק המרכזי באוסטרליה הותיר את הריבית ללא שינוי על 4.1 אחוזים. התמתנות האינפלציה בפועל והצפי להמשך המגמה לצד אי הוודאות הכלכלית (המקומית ובעולם) תרמו להחלטה.

למרות שזאת הפעם השלישית ברציפות שהבנק משאיר את הריבית ללא שינוי, הנגיד עדיין לא מוכן להתחייב שהריבית הגיעה לשיא והדגיש שאם הנתונים יראו שהאינפלציה מתמתנת לאט מידי, ייתכן ויצטרכו להמשיך ולהעלות את הריבית. להערכתנו, סיכויים גבוהים שהריבית אכן הגיעה לשיא במיוחד לאור ההאטה בסין וההשפעה הגדולה שלה על אוסטרליה לאור קשרי המסחר הגדולים בין המדינות.

מחר (יום רביעי) להערכתנו, הבנק המרכזי בקנדה צפוי אף הוא להשאיר את הריבית ללא שינוי בפעם השנייה ברציפות.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום