אג"ח ממשלתי ומקרו

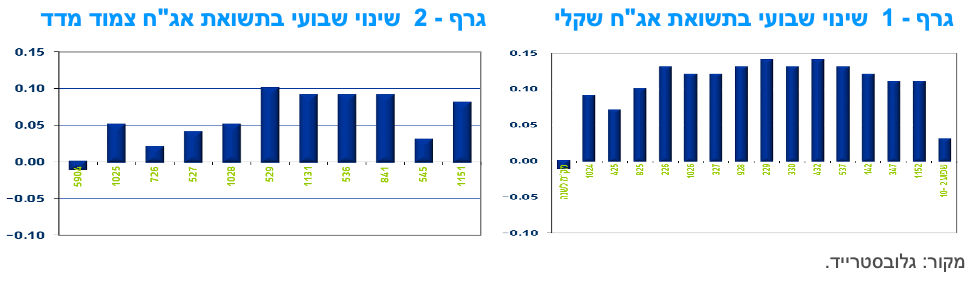

מבט שבועי – מגמה שלילית נרשמה, במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. עליית תשואות נרשמה לאורך העקומים בדגש על החלק הבינוני – ארוך של העקומים. בלטו לשלילה איגרות החוב לטווח של 10 שנים ומעלה שרשמו בסיכום שבועי ירידות של מעל לאחוז במחיר.

מגמה שלילית נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידות שערים נרשמו כמעט לכל רוחבו של שוק איגרות החוב הממשלתיות. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי ירידת מחירים של כ – 0.50%. בלטו בירידות שערים שבועיות ממוצעות של מעל לאחוז איגרות החוב לטווח של 10 שנים ומעלה. האיגרות השקליות הלא צמודות רשמו מתחילת השנה ירידות מחירים של 4.6% והן בולטות לשלילה כאפיק שהניב את התשואה הנמוכה ביותר מבין האפיקים הממשלתיים.

עליית התשואות, בשוק האג"ח הממשלתי המקומי, נתמכה השבוע בעיקר בעליית התשואות הדולריות בארה"ב וכן בהמשך העלייה בחוסר הוודאות הפוליטית המקומית. התשואות הדולריות ל - 10 שנים רשמו במהלך השבוע עלייה של קרוב ל- 20 נ"ב מרמה של 4.1% לרמה של סביב 4.3%. ציפיות האינפלציה הנגזרות רשמו עלייה לאורך העקומים.

תשואות המק"מ ממשיכות לשמור על יציבות ונסחרות כמעט לאורך העקום כולו סביב רמת ריבית בנק ישראל הנוכחית קרי 4.75%. השוק עדיין צופה בסבירות גבוהה יחסית, אך לא באופן מוחלט, ליציבות בריבית בנק ישראל בחודשים הקרובים ואפשרות להפחתה ראשונה לקראת סוף הרבעון הראשון של שנת 2024. נראה שהמשך היחלשות השקל, זאת במקביל לשמירה על מחיר הנפט הגולמי הנוכחי, הינו צירוף שיביא להגדלת הסבירות להעלאת ריבית נוספת ולדחיית המועד הראשון להפחתה.

החלטת הריבית של בנק ישראל לא הפתיעה (הרחבה בהמשך) אם כי טון הדברים היה מעט ניצי ונראה שבנק ישראל יתלבט בהחלטות הקרובות בין הותרת הריבית ללא שינוי לבין העלאה אחת לפחות נוספת. ככל שתימשך מגמת פיחות השקל, כפי שהיה בחודש האחרון, כך נראה שיגברו הסיכויים להעלאת ריבית נוספת.

בהמשך לאמור לעיל, מגמת פיחות השקל מול סל המטבעות (גרף 3) הנמשכת כמעט מראשית השנה הואצה לאחרונה כפי שניתן לראות בגרף. ככלל נראה שמגמת התיסוף ארוכת הטווח הסתיימה השנה ונכון לעכשיו, בהחלט תיתכן המשך מגמת היחלשות השקל. ככל שמגמה זו תימשך, על רקע הרעת הסנטימנט כלפי השקל, ובניגוד לגורמים הבסיסיים השונים כמו עודף בחשבון השוטף של מאזן התשלומים הצפוי, נראה עדכונים כלפי מעלה לתחזיות האינפלציה ועלייה משמעותית כאמור בהסתברות להעלאת ריבית נוספת.

ריבית בנק ישראל נותרה, כצפוי, ללא שינוי. עם זאת נראה שהמשך מגמת פיחות השקל עלולה להביא את בנק ישראל להעלאות ריבית נוספות.

הוועדה המוניטארית של בנק ישראל הותירה את הריבית ללא שינוי, ברמה של 4.75%, זאת בהתאם לציפיות המוקדמות בשוק. הוועדה המוניטרית הדגישה כי הריבית נותרה על כנה לנוכח ההאטה המסתמנת באינפלציה בחודשים האחרונים, וזאת חרף הרמה הגבוהה של האינפלציה ומידת הרוחביות שלה. אך במקביל ציינה הוועדה כי ישנה "היתכנות לא מבוטלת להמשך העלאה של הריבית בהחלטותיה הבאות, ככל שסביבת האינפלציה לא תמשיך להתמתן בהתאם למצופה" (כזכור, התחזית העדכנית של חטיבת המחקר לשנת 2023 עומדת על 3.5%).

בהודעה שפורסמה במסגרת החלטת הריבית, הדגיש בנק ישראל את הנקודות הבאות: האינפלציה מתמתנת, אך נמצאת מעל יעד יציבות המחירים (1%-3%); רמת התוצר אמנם משקפת פעילות המצויה מעל קו המגמה טרם משבר הקורונה, אך קצב הצמיחה הינו מתחת לפוטנציאל צמיחת המשק, תוך שמספר אינדיקטורים מצביעים על התמתנות קצב הצמיחה; שוק העבודה מציג תמונה מעורבת, מחד, שוק העבודה מוסיף להיות בסביבה של "תעסוקה מלאה", ומאידך, נמשכת מגמת הירידה בשיעור המשרות הפנויות; היקף הפעילות בשוק הדיור מוסיף להתמתן; ועוד.

עוד לפי בנק ישראל, מאז החלטת הריבית האחרונה פוחת ערכו של השקל, כך שהיחלשותו בחודשים האחרונים תורמת לעליית קצב האינפלציה, ולהתפתחותו בחודשים הקרובים תהיה השפעה על האינפלציה. משמע, פיחות נוסף של השקל, הצפוי לבוא לידי ביטוי בהאצה נוספת של האינפלציה, מהווה גורם שעשוי לתמוך בהעלאת ריבית נוספת בהמשך הדרך ו/או לדחות את המועד לתחילת הפחתת הריבית. באשר לתמונה העולמית, בנק ישראל הדגיש כי סביבת האינפלציה בעולם מתמתנת בחלק ניכר מהמדינות, אך עדיין שוהה מעל יעדי הבנקים המרכזיים, בעוד שאינפלציית הליבה נותרה דביקה וגבוהה. נציין כי ההידוק המוניטרי בעולם נמשך, כך שהעלאות ריבית נוספות באירופה ו/או בארה"ב עשויות להשפיע גם כן בכיוון של העלאה נוספת בישראל ו/או דחיית המועד הראשון להפחתת הריבית.

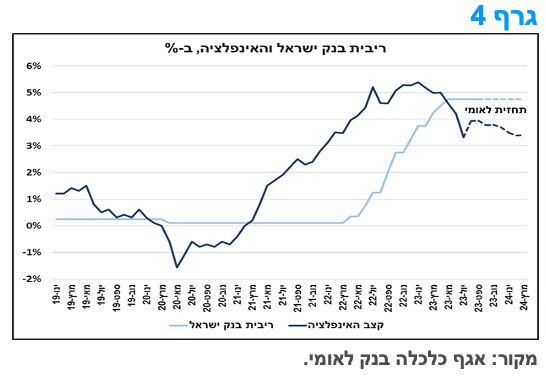

במבט קדימה, החלטת הריבית הבאה מתוכננת ל-23.10.2023. עד אז צפוי להתווסף מידע רב יחסית, ובכלל זה עוד שני פרסומים של מדד המחירים לצרכן (לחודשים אוגוסט-ספטמבר), כאשר שיעור העלייה השנתי שלו צפוי לעלות חזרה לסביבה של 4% כבר בפרסום הקרוב (מדד אוגוסט), ולאחר מכן להתמתן קלות. להערכתנו, הריבית צפויה להישאר ברמתה הנוכחית עד סוף הרביע הראשון של 2024 (גרף 4), וזאת בתרחיש המרכזי, שאינו כולל פיחות נוסף של השקל מרמתו הנוכחית.

הפיחות המתמשך של השקל בשנה האחרונה בולט לשלילה בהשוואה בינלאומית וכן בהשוואה לביצועיו בשנים עברו.

במהלך חודש אוגוסט התאפיין השקל בחולשה מול המטבעות הזרים. שער החליפין הנומינלי האפקטיבי של השקל (קרי, שערו מול סל המטבעות של שותפות הסחר העיקריות של ישראל) פוחת במהלך החודש בכ-1.7%. מול הדולר רשם השקל פיחות גדול יותר, של כ-2.9%, על רקע התחזקות הדולר בעולם.

החולשה שהפגין השקל מול המטבעות הזרים בחודש אוגוסט הינה המשך של מגמה שהחלה בו לפני כשנה, כאשר במהלך שמונה מתוך שנים-עשר החודשים האחרונים (ספטמבר 2022-אוגוסט 2023) נרשם פיחות בשער החליפין הנומינלי האפקטיבי של השקל. פיחות כה ממושך בשקל נרשם לאחרונה רק בתקופת המשבר הפיננסי העולמי (2008-2009), כאשר מאז ועד לשנה האחרונה חלה בו רוב הזמן מגמת ייסוף (התחזקות). זאת, ברקע גורמים בסיסיים חיוביים שתמכו בשקל, כגון: עודף מתמשך בחשבון השוטף של מאזן התשלומים וזרימה חזקה של השקעות זרות אל המדינה (בפרט אל מגזרי ההייטק והגז הטבעי).

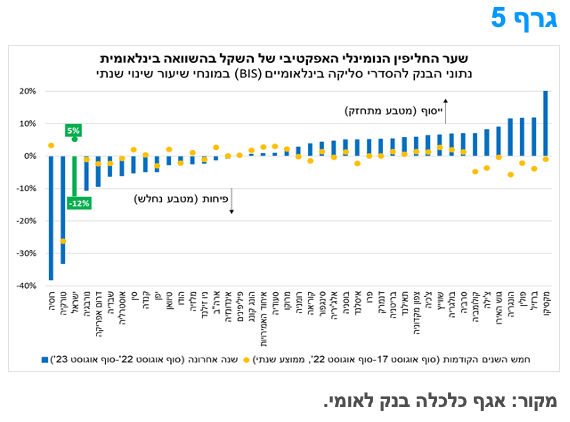

בחינת הביצועים של שער החליפין הנומינלי האפקטיבי של השקל בהשוואה בינלאומית (מול שערי החליפין הנומינליים האפקטיביים של 42 מטבעות של משקים מפותחים ומתעוררים, נתוני BIS) מלמדת על כך שבשנה האחרונה היה השקל אחד המטבעות החלשים ביותר מבין מטבעות ההשוואה, כאשר רק הרובל הרוסי והלירה הטורקית הפגינו ביצועים חלשים יותר בתקופה זו (גרף 5). חולשה זו בולטת במיוחד לעומת הביצועים החזקים של השקל בשנים עברו – בחמש השנים שקדמו לשנה האחרונה (אוגוסט 2017-אוגוסט 2022) היה השקל המטבע החזק ביותר מבין מטבעות ההשוואה, עם ייסוף שנתי ממוצע של כ-5%, ייסוף גדול יותר מכל מטבע אחר הכלול בהשוואה זו.

הפיחות בשקל החל במהלך שנת 2022 כתוצאה מהיחלשות זמנית של חלק מהגורמים הבסיסיים שתמכו בחוזקו לאורך השנים, לרבות קיטון מסוים בעודף בחשבון השוטף של מאזן התשלומים במהלך שנת 2022. זאת, על רקע ההאטה בענף שירותי ההייטק ולאור גידול בצרכי היבוא של המשק, ברקע הצמיחה המהירה של הביקוש המקומי במהלך השנה. עם זאת, מראשית 2023 ואילך נראה שהגורם המרכזי המוביל להיחלשותו של השקל הוא חוסר ודאות גבוה בשווקים הפיננסיים, כתוצאה מאי שקט חברתי-פוליטי-כלכלי מתמשך בחודשים האחרונים. חוסר ודאות זה בא לידי ביטוי לא רק בפיחות השקל, אלא גם בתנודתיות תוך-יומית מוגברת של שער החליפין וביצועי חסר של הבורסה המקומית ביחס לבורסות חו"ל; והוא עולה בהשפעתו, בטווח הקצר, על הגורמים הבסיסיים שממשיכים, ככלל, לתמוך בחוזקו של השקל.

במבט קדימה, ביצועי שער החליפין של השקל מול המטבעות הזרים ימשיכו בתקופה הקרובה להיות מושפעים במידה רבה מההתפתחויות הפוליטיות-כלכליות-חברתיות בישראל ולפיכך קיים חוסר ודאות גבוה לגבי כיוונו של השקל בטווח הקצר. לנוכח תמסורת גבוהה של שער החליפין אל האינפלציה (סדר גודל של כ-10%-20% לפי הערכת בנק ישראל), תרחיש של המשך פיחות משמעותי בשקל מהווה גורם סיכון מרכזי להתמתנות האינפלציה בישראל (עניין שעלה גם בהודעת הריבית של בנק ישראל מ-4 בספטמבר, כפי שצוין בפסקה הקודמת) וכתוצאה מכך גם לתחילת תהליך הפחתת הריבית במשק.

קצב הגידול של השכר הנומינלי הממוצע מוסיף להיות גבוה, על רקע זה עלה לאחרונה גם קצב הגידול של השכר הריאלי.

השכר הנומינלי הממוצע בכלל המשק עמד על כ-12,396 ₪ (נתונים מנוכי עונתיות, במחירים שוטפים), בחודש יוני 2023, כך על-פי נתוני בנק ישראל. מדובר בנתון המשקף ירידה של פחות מ-0.1% בהשוואה לחודש הקודם, ולעומת זאת, עלייה של כ-6.1% בהשוואה ליוני 2022.

השכר הריאלי (במחירים קבועים), שמתחשב בשיעור העלייה של מדד המחירים לצרכן, ירד בשיעור של כ-0.2% לעומת החודש הקודם, ועלה בשיעור של 1.8% לעומת החודש המקביל ב-2022.

כפי שניתן לראות בגרף 6, המציג את קצב הגידול השנתי של השכר הנומינלי והריאלי (נתונים מנוכי עונתיות, במונחי שיעור השינוי התלת חודשי נע), קצב עליית השכר הנומינלי מצוי ברמה גבוהה. זאת, על רקע שוק עבודה הדוק יחסית, ואינפלציה גבוהה בהשוואה לעבר, המובילה לדרישות שכר תואמות מצד השכירים, כמו גם, אירועים חד-פעמיים דוגמת עדכון שכר המינימום (אפריל 2023) והסכם השכר במגזר הציבורי. קצב עליית השכר הנומינלי ירד ל-6.5% בחודש יוני 2023, מ-6.9% בחודש שעבר.

קצב הגידול של השכר הריאלי שב לטריטוריה החיובית במרץ 2023, לאחר שהתכווץ במשך חודשים ארוכים (לפחות בחלקה הראשון של התקופה התכווצות זו חלה לנוכח עיוותים שנוצרו בסדרה, בשל יציאה וכניסה של עובדים משוק העבודה ברקע מגבלות הקורונה). בחודשיים האחרונים קצב זה התייצב סביב רמה של כ-2%, אשר הינה נמוכה רק במקצת מקצב הצמיחה הממוצע שנרשם בשנים 2018-2019 (כ-2.4%). עליית קצב הגידול של השכר הריאלי בחודשים האחרונים חלה בעיקר לנוכח העלייה בקצב הגידול של השכר הנומינלי, ובמידה פחותה בשל התמתנות קצב עליית המחירים. התפתחות זו, צפויה לתמוך בצריכה הפרטית של משקי הבית, בפיגור מסוים, שכן השכר הריאלי משקף את כוח הקנייה של הפרטים במשק. אם כי, מלבד גורם זה, ישנם גורמים נוספים, אשר מכבידים במידה מסוימת על הצריכה של משקי הבית, כגון: אמון הצרכנים והציפיות בנוגע לעתיד (המצב הכלכלי, עליית המחירים וכו'), האשראי הצרכני, עלות שירות החוב ועוד.

נציין כי העלייה של השכר הריאלי בישראל בולטת לטובה בהשוואה בינלאומית, שכן בקרב המדינות המפותחות, מעטות הן המדינות שבהן לא נרשמה שחיקה בכוח הקנייה של משקי הבית. לפי פרסום של ה-OECD (Employment outlook 2023), מבין 34 מדינות החברות בארגון, רק בארבע (לרבות ישראל), קצב הגידול השנתי של השכר הריאלי הממוצע היה חיובי ברביע הראשון של 2023. במבט קדימה, לאור תחזית לאומי להתמתנות מדורגת של קצב עליית המחירים בחודשים שנותרו עד לתום השנה, לא מן הנמנע כי במהלך החודשים הבאים תימשך העלייה בקצב הגידול של השכר הריאלי, והוא יתקרב לרמתו מטרום הקורונה.

מקרו עולמי.

כצפוי כלכלת אירופה נותרה כמעט ללא שינוי ברביע השני של 2023.

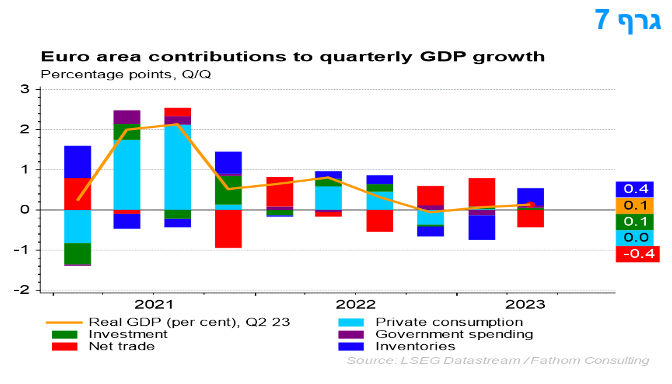

נתוני התוצר הראו שכלכלת גוש האירו התרחבה ב-0.1% בלבד ברביע השני של 2023, זאת במקום 0.3% באודמן הקודם לרביע זה. זו לא הייתה הפתעה מכיוון שהעדכון כלפי מטה משקף בעיקר עדכון ידוע מראש כלפי מטה של נתוני התוצר של אירלנד. היה גם עדכון כלפי מטה של צמיחת התוצר של איטליה, מ-0.3% ל-0.4%.

פירוט מרכיבי הפעילות מלמד כי הצריכה של משקי הבית הייתה ללא שינוי ברביע השני, זה רביע שני ברציפות, לאחר התכווצות חדה ברביע הרביעי אשתקד, בעוד שההשקעות בנכסים קבועים והצריכה הציבורית עלו ב-0.3% ו-0.2%. היצוא ירד ב-0.7% בעוד שהיבוא השתנה במעט, כלומר הסחר נטו גרע בצורה מהותית מצמיחת התוצר. במבט קדימה, צפוי שההשקעה הגולמית תתכווץ, לא מעט בגלל החולשה בבנייה למגורים, בעוד שההוצאה הממשלתית תחדש את מגמת הירידה שלה וצריכת משקי הבית תישאר חלשה. נתונים נוספים הצביעו על כך שצמיחת התעסוקה הואטה מ-0.5% ברביע הראשון של 2023 ל-0.2% ברביע השני.

השינוי כלפי מטה בנתוני התוצר של גוש האירו ברביע השני פירושה שכעת התוצר נותר כמעט ללא שינוי מאז הרביע הרביעי של השנה שעברה. הסקרים העסקיים נחלשו בחדות ביולי ובאוגוסט, הבנייה והתעשייה מדשדשים ושוק העבודה מסתמנת היחלשות. כל אלו מצביעים על עליית הסיכון שגוש האירו יגלוש למיתון קל.

נמשכת הנסיגה בפעילות סחר החוץ בסין בעיקר על רקע ירידות מחירים כאשר נפחי הפעילות כמעט ללא שינוי.

הייצוא של סין המשיך להתכווץ באוגוסט במונחים דולריים נומינליים, כאשר הדבר משקף בעיקר מחירים נמוכים יותר. לאחר ירידה שנתית של 14.5% ביולי, היצוא ירד ב-8.8% במונחים דולריים בשנה המסתיימת באוגוסט. הירידה ביצוא בשנה האחרונה היא בעיקר בגלל שהיצואנים הפחיתו את מחיריהם בתגובה לעלייה בהיצע ולביקוש חוץ חלש. לאחר התחשבות בהשפעות המחירים הללו ובגורמי העונתיות, נראה כי נפחי הייצוא עלו בחודש שעבר והם כמעט ללא שינוי ביחס לרמה מלפני שנה. גורם מרכזי בשנה האחרונה הינו זינק ביצוא המכוניות.

במונחים דולריים, הירידה ביבוא הואטה מ-14.5% בשנה המסתיימת בחודש יולי ל-7.3% בחודש שעבר לאחר התחשבות בגורמי העונתיות והשינויים במחירי היבוא, נראה שהיקפי היבוא עלו ב-4.3% במונחים חודשיים. זה בא מרמה גבוהה יותר של יבוא אנרגיה, שמשקף את ההתאוששות המתמשכת בטיסות מסין וממנה. גם יבוא המתכות התעשייתיות התחזק, ככל הנראה עקב גידול בפעילות הבנייה. כתוצאה מכך, העודף המסחרי ירד בחודש שעבר לאחר התאמה לעונתיות.

במבט קדימה, צפויה ירידה ביצוא במהלך החודשים הקרובים, כאשר רוב המדדים של הזמנות היצוא מצביעות על נסיגה משמעותי בביקוש מחוץ לסין, זאת למרות שההוצאה הצרכנית בכלכלות המפותחות הייתה יציבה לאחרונה. לעומת זאת, היבוא צפוי לעלות בחודשים הקרובים. עליית מדרגה בהוצאות להקמת תשתיות, ביוזמה ממשלתית, תחזק את פעילות הבנייה. זה, בשילוב עם ההתאוששות של נסיעות בינלאומיות לסין וממנה, אמורים להגביר את הביקוש לסחורות.

המלצות לפעילות: כצפוי, בנק ישראל הותיר את הריבית ללא שינוי השבוע. סביבת האינפלציה בעולם ממשיכה להיות גבוהה יחסית ובשילוב נתוני מקרו שעדין חזקים יחסית בארה"ב נראה כי הורדות ריבית לא צפויות בחודשים הקרובים. מרבית הבנקים המרכזיים יתלבטו בהחלטות הקרובות בין הותרת הריבית ללא שינוי להעלאה נוספת.

בנק ישראל, כצפוי, הותיר את הריבית ללא שינוי בהחלטה השבוע. נוסח ההודעה היה "ניצי" יחסית והותיר פתח להעלאות נוספות. נראה כי עיקר הסיכון להעלאת ריבית נוספת טמון בהמשך מגמת פיחות השקל הנמשכת בסבב הנוכחי מאז אמצע חודש יוני.

תתכן העלאה של תחזית האינפלציה בישראל אל מעבר ל-3% בשנה הקרובה, המשקפת את השפעת פיחות השקל, לצד עליית שיעור בפועל שינוי מדד המחירים לצרכן במדד הקרוב חזרה לכיוון של 4%, הם עדיין גורמים המשאירים "על השולחן" את האפשרות של העלאת ריבית נוספת על ידי בנק ישראל בשלב מאוחר יותר, עם זאת לפחות כרגע בסבירות שאיננה גבוהה.

מכל מקום הביטוי של עיקשות האינפלציה בישראל ואי-ירידתה חזרה לטווח היעד, גם בחלוף זמן רב יחסית, צפוי להיות בדחיית המועד הראשון להפחתת הריבית על ידי בנק ישראל. כאמור, בתסריט בו הפד וה-ECB מעלים את הריבית פעם נוספת, והשקל ממשיך להיחלש מול הדולר ומול סל המטבעות, יגברו הסיכויים להעלאת ריבית נוספת על ידי בנק ישראל. נראה כי הורדות ריבית לא יהיו על הפרק לפחות עד לסוף הרבעון הראשון של שנת 2024 ואולי אף מעבר לכך.

בהמשך לאמור לעיל, סביבת האינפלציה בישראל אמנם מצויה בירידה מזה מספר חודשים, אולם להערכתנו הירידה צפויה להיעצר קצת מעל לגבול העליון של יעד יציבות המחירים. אנו סבורים כי סביבת האינפלציה תנוע בטווח של 3.0% – 3.5% במהלך השנים 2023 – 2024. אנו לא סבורים כי סביבת האינפלציה צפויה לשוב בקרוב לרמות טרום משבר הקורונה, סביב הגבול התחתון של יעד יציבות המחירים ואף מתחת. הסיכון העיקרי לאינפלציה בתקופה הקרובה נוגע להמשך פיחות השקל ובמידה פחותה לעלייה של מחירי הסחורות. החרפה בגורמים אלו יכולה להביא לעלייה בתחזית האינפלציה במידה כזו שתביא לדחייה של המועד הראשון להפחתת ריבית בנק ישראל וכאמור אף לאפשרות של העלאה נוספת לפני כן.

באשר לתשואות בארה"ב, עלייה מחודשת בסביבת האינפלציה הכללית בשבוע הקרוב, ובכלל זה פרסום מדד חודש אוגוסט הצפוי להצביע על עלייה של שיעור השינוי השנתי של המדד הכולל וירידה קטנה בלבד באינפלציה הליבה, עלולה להביא לעלייה נוספת בתשואות הממשלתיות ולהשליך על התשואות המקומיות הנסחרות במרווח שלילי לאורך העקום כולו.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה עודפת קלה בצמודי המדד.

באפיק צמוד המדד מומלצת אחזקה בטווח הקצר - בינוני של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בעיקר על יד מק"מ ואג"ח לטווח קצר.

אג"ח חברות

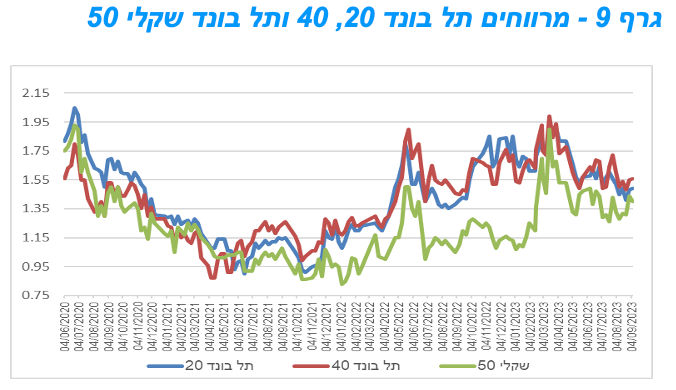

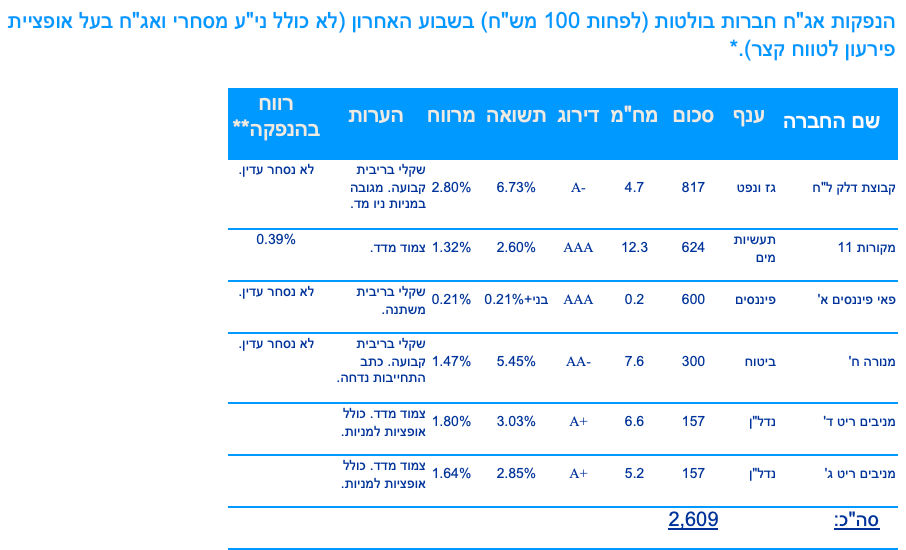

מגמה שלילית נרשמה במהלך שבוע המסחר בשוק אג"ח החברות. בלטו לשלילה מדדי התל בונד צמודי המדד בירידות שערים משמעותיות יחסית. עלייה חדה נרשמה במהלך השבוע האחרון בכמות ההנפקות במהלכו הנפיקו חברות כ – 2.6 מיליארד ₪.

מגמה שלילת קלה נרשמה בשוק אג"ח החברות במהלך השבוע החולף. המדדים המובילים נסחרו בירידות שערים כאשר מדדי התל בונד צמודי המדד רושמים ירידות שערים משמעותיות יותר. המדדים השקליים הלא צמודים נסחרו במגמה שלילית קלה ורשמו ירידות שערים ממוצעות של כ – 0.10%.

רמת המרווחים שמרה בסך הכול על יציבות יחסית במהלך השבוע. בחודשים האחרונים היינו עדים למגמות מנוגדות כאשר רמת המרווחים בצמודי המדד הייתה במגמת ירידה לעומת עלייה קלה ברמת המרווחים באפיק השקלי הלא צמוד.

יש לציין כי רמת המרווחים בצמודי המדד קרובה לרמה הממוצעת של שלושת השנים האחרונות ואילו המרווח של מדד התל בונד שקלי 50 נמצא מעל לממוצע זה.

בשוק הראשוני חלה התעוררות השבוע כאשר סך הגיוס הקונצרני עמד על כ – 2.6 מיליארד ₪ בסיכום שבועי.

בלטו החברות קבוצת דלק ומקורות בגיוסים גדולים יחסית.

ברמת המרווחים הנוכחית אנו ממליצים לשמור על יציבות בחשיפה לשוק אג"ח החברות.

מומלצת השקעה מאוזנת באפיק.

ככלל מומלצת בעיקר השקעה בחברות בדרוגים גבוהים במח"מ קצר - בינוני.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים שמירה על החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בדרוג קבוצות A AA -.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2023 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 39.8 מיליארד ₪.

בשנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 75.5 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (11.9) 1.6 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 226 – 350 מש"ח, ממשק 229 – 300 מש"ח, ממשק 1152 – 250 מש"ח, ממצמ 1131 – 350 מש"ח, ממשמ 1130 – 350 מש"ח.

דר גיל מיכאל בפמן הכלכלן הראשי ודודי רזניק, אסטרטג ריביות שוקי הון, בנק לאומי / צילום: אורן דאי

דר גיל מיכאל בפמן הכלכלן הראשי ודודי רזניק, אסטרטג ריביות שוקי הון, בנק לאומי / צילום: אורן דאי