מאקרו ישראל

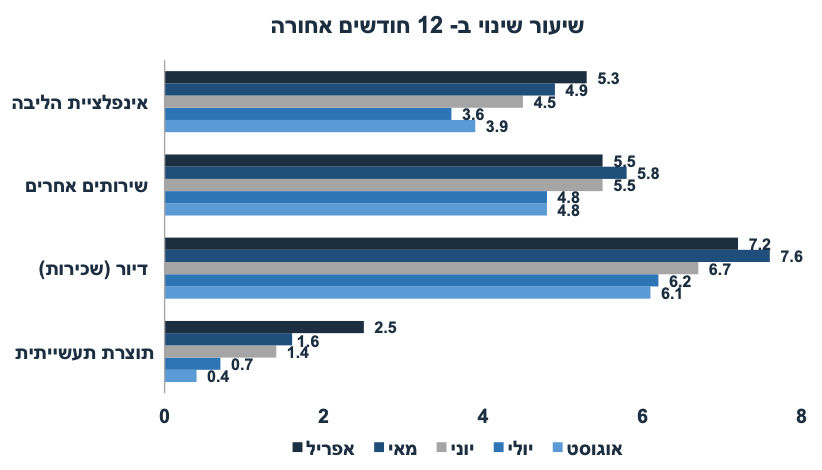

מדד אוגוסט: מחירי השירותים לא ממש מתמתנים

לאחר שלושה מדדים אשר הפתיעו מעט כלפי מטה, מדד חודש אוגוסט עלה ב-0.5%, מעט יותר מההערכות המוקדמות. קצב האינפלציה שנה אחורה הואץ ל-4.1% מ-3.3% (בשל מדד נמוך במיוחד באוג' 22) ואינפלציית הליבה עלתה ב-3.9% מ-3.6% בחודש יולי. חשוב לציין שאינפלציית הליבה ללא מעורבות הממשלה (הורדת מיסים על כלים חד פעמיים ומשקאות קלים) עלתה ל-4.1% שנה אחורה, האצה מ-3.8% לפני חודש.

מחירי המוצרים (goods) ליבה המשיכו להתמתן ועלו ב-0.4% שנה אחורה מ-0.7% לפני חודש. מחירי מכוניות משומשות ירדו ב-0.7% באוג' וירדו ב-4.6% מתחילת השנה. מחירי המזון ירדו ב-0.2% ומחירי הרהיטים ירדו ב-0.1%. מחירי ההלבשה המשיכו בצלילה כלפי מטה עם ירידה של 9.8% בשנה האחרונה (מ-9% בחודש הקודם).

מחירי השכירות כמעט ולא התמתנו, ועלו ב-6.1% שנה אחורה מקצב של 6.2% לפני חודש.

מחירי השירותים האחרים (למעט שירותי דיור) שמרו על קצב עלייה שנתית של 4.8%. עיקר ההתייקרות הייתה בסעיף נסיעות לחו"ל (מעבר לעונתיות הרגילה והשפעת שע"ח) אשר עלה ב-6.3% (חזינו 1%) ותרם 0.2% לאינפלציה. גם מחירי הבראה ונופש עלו בצורה חדה (6.2%) אך מעט פחות מהעונתיות הרגילה. כנראה שעודף הביקוש לנופש בחו"ל על ידי ישראלים גרם לעלייה חדה בסעיף טיסות לחו"ל (ב-10.5%, ללא מחירי שהייה בחו"ל), זאת על חשבון הביקוש לנופש בישראל (גם מספר המבקרים מחו"ל נותר נמוך יחסית).

במבט שנה קדימה, אנו צופים אינפלציה של 3.0% עקב השפעת לחצי שכר, עלייה של 3.5% במחירי השכירות, השפעה בפיגור של הפיחות בשקל עד כה והמשך עלייה מתונה במחירי האנרגיה ומחירי הסחורות החקלאיות בעולם. תחזית זו מניחה יציבות בשע"ח קדימה.

השלכות על הריבית: מדד אוגוסט הגבוה עם סימני "אינפלציה דביקה" בפרט במחירי השירותים (כולל שירותי דיור) תומך בהעלאת ריבית נוספת על ידי בנק ישראל. לאחר פרסום מדד ספטמבר (בהנחה שיעלה ב-0.2%) קצב האינפלציה צפוי לעלות ל-4.2% מ-4.1% ואינפלציית הליבה ל-4.0% מ-3.9%, כלומר התרחקות מיעד האינפלציה. ללא ייסוף חד בשקל או מדד מפתיע נמוך בספטמבר, בנק ישראל צפוי להעלות את הריבית ב-23.10.

הגורמים הבסיסיים ממשיכים לתמוך בשקל, אך בצורה פחותה יחסית ל-2022

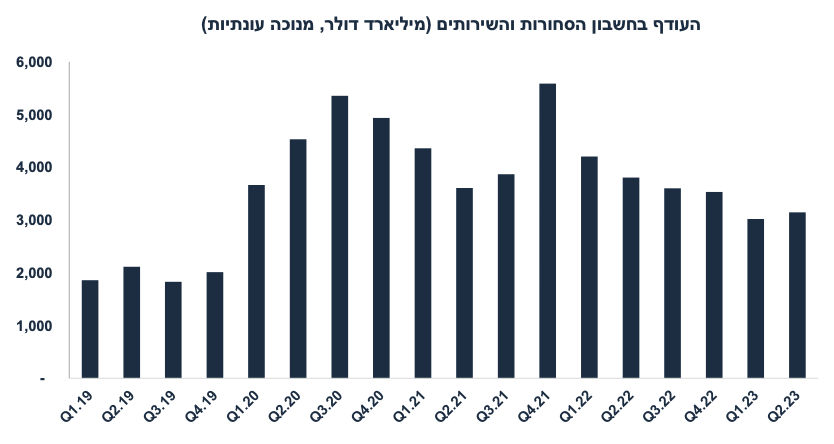

ברבעון ב', העודף בחשבון השוטף ירד מעט ל-4.2 מיליארד דולר (בניכוי עונתיות) מ-5.0 מיליארד דולר ברבעון הראשון, אך חשוב יותר, העודף בחשבון הסחורות/והשירותים (החשבון השוטף בניכוי חשבון ההכנסות אשר פחות משפיע על תנועות מט"ח), עמד על 3.1 מיליארד לאחר 3.0 מיליארד ברבעון א' אך פחות מהעודף ב-2022 (4.1 מיליארד דולר בממוצע לרבעון). ברבעון השני גירעון הסחר ירד ב-0.7 מיליארד דולר אך במקביל העודף בחשבון השירותים גם ירד ב-0.6 מיליארד. ההעברות השוטפות מממשלת ארה"ב (סיוע ביטחוני לישראל) ירדו ברבעון השני ב-0.7 מיליארד דולר (מה שמסביר את הירידה בעודף בחשבון השוטף), אך סביר להניח שהדבר יתוקן ברבעונים הבאים.

בחשבון הפיננסי, ההשקעות הריאליות של תושבי חוץ בישראל עלו מעט ל-3.6 מיליארד דולר ברבעון השני מ-3.1 מיליארד ברבעון הראשון, הנתונים של מחצית א' עדיין משקפים ירידה של 40% לעומת שנת 2022. ההשקעות הפיננסיות של ישראלים בחו"ל עלו ל-3.4 מיליארד דולר ברבעון השני מ-0.8 מיליארד דולר ברבעון הראשון, אך קוזז חלקית על ידי גידול בהשקעות הפיננסיות של תושבי חוץ בישראל מ-0.2 מיליארד ל-1.3 מיליארד דולר ברבעון ב'.

לסיכום, הגורמים הבסיסיים של ישראל נותרו חיוביים השנה, אך פחות יחסית לשנת 2022. בקצב הנוכחי, העודף בחשבון השוטף בשנת 2023 יגיע ל-18 מיליארד דולר (3.7% תוצר) בהשוואה ל-20.6 מיליארד דולר בשנת 2022 וההשקעות הריאליות נטו ( FDI) נטו יגיעו ל-4.0 מיליארד, ירידה חדה לעומת 12.8 מיליארד בשנה שעברה. מתחילת השנה השקל היה רגיש יותר לאי-הוודאות לגבי השלכות החקיקה המשפטית אשר הביאה לגידול ביציאת הכספים של ישראלים (בעיקר גופים מוסדיים) לחו"ל.

נתוני מאקרו חשובים שיתפרסמו בישראל-שלישי: סקר כוח אדם, שיעור האבטלה (אוגוסט), נתוני תוצר רבעון ב' (אומדן שני), רביעי: התחלות וגמר בנייה (רבעון ב'), משרות פנויות (אוג'), חמישי: ייצור תעשייתי, פדיון בענפי המשק (יולי).

מאקרו חו"ל

ארה"ב: האינפלציה נותרה דביקה

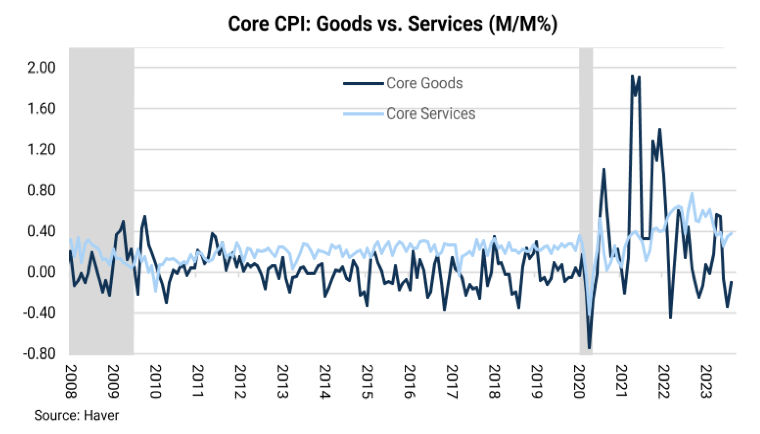

מדד המחירים לצרכן עלה ב-0.6% באוגוסט (עקב עלייה של 10.6% במחירי הדלקים) ואינפלציית הליבה עלתה ב-0.3% (הצפי היה ל-0.2%), שיעור העלייה הגבוה ביותר בשלושת החודשים האחרונים.

מחירי המוצרים (goods) ירדו ב-0.1% על רקע המשך ירידה במחירי הרכבים המשומשים (1.2%-).

מחירי השכירות (הסעיף הראשי במשקל 25.6%) עלה ב-0.4% לאחר 0.5% בחודש הקודם, אך מדובר בקצב עלייה דומה לחודש יוני.

מחירי השירותים למעט סעיף השכירות עלו ב-0.37%. מחירי הטיסות עלו ב-4.9% (על רקע עלייה במחירי הדלקים) לאחר ירידה מצטברת של 20.1%. ביטוח רכב עלה ב-2.4% ותיקוני רכב ב-1.1%. מחירי שירותי בריאות עלו ב-0.4% וארוחות מחוץ לבית עלו ב-0.3%. לעומת זאת, מחירי לינה מחוץ לבית ירדו ב-3%. עלייה חדה במחירי השירותים מושפעת משוק עבודה הדוק ולחצי שכר. התפתחות זו צפויה להדאיג את פאוול.

במבט קדימה מספר גורמים צפויים לתמוך בהמשך אינפלציה דביקה:

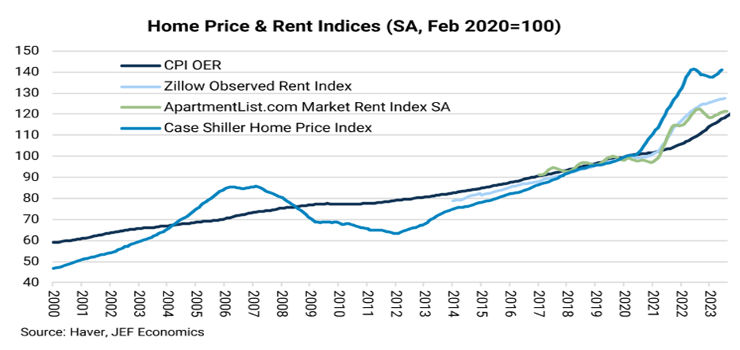

מחירי השכירות במדד עלולים להמשיך לעלות. לפי מחירי השכירות באתרי האינטרנט (Zillow, AppartmentList) מסתמנת עלייה במחירי השכירות. במבט יותר ארוך (שנה פלוס), גם העלייה המחודשת במחירי הבתים לרכישה (לפי Case-Shiller) צפויה להשפיע על מחירי השכירות:

הירידה במחירי הרכבים עלולה להתהפך, זאת על רקע שביתת עובדי תעשיית הרכבים (United Auto Workers) אשר צפויה לגרום לצמצום במלאי המכוניות בשוק.

לסיכום: נדמה שלאור מעט חולשה בשוק העבודה והתמתנות באינפלציית הליבה (ל-4.3% באוגוסט מ- 4.7% ביולי), הפד צפוי לשמור על יציבות בריבית ביום רביעי הקרוב, אך הסיכוי להעלאת ריבית בנובמבר עלה. תחזית הריבית של חברי הפד (Dots) צפויה לשקף זאת.

מכלול נתוני המאקרו בארה"ב היו מעורבים עם ירידה באמון הצרכני ב-1.8 נק' בספטמבר (בהשפעת עלייה במחירי הדלקים), וחולשה בצריכה הפרטית (המסחר הקמעונאי "ליבה" עלה ב-0.1% בלבד), אך מסתמן שיפור בייצור התעשייתי (גידול של 0.4% באוגוסט, ושיפור בסקר Empire state – תעשיית ניו יורק). בנוסף, מסתמנת כמעט יציבות במספר דורשי העבודה על 220 אלף איש, רמה נמוכה יחסית. במבט קדימה, צפויה התמתנות בפעילות בהשפעת הריבית הגבוהה (עסקים קטנים משלמים 9% על אשראי חדש) ואפקט חידוש תשלומי החזרי הלוואות סטודנטים באוקטובר (כ-40 מיליון אמריקאיים יצטרכו לשלם כ-380 דולר לחודש בממוצע). יחד עם זאת, כל עוד סביבת האינפלציה נשארת "דביקה" (סביב 2.5%-3%) הפד יתקשה להוריד את הריבית.

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: שלישי: התחלות ואישורי בנייה (אוגוסט), רביעי: החלטת ריבית הפד (צפוי אי שינוי בריבית, אך השוק יגיב יותר לתחזית ריבית הפד - dots), חמישי: מספר דורשי העבודה, מכירות של בתים יד שנייה. שישי: מדד מנהלי הרכש (ספטמבר), גם בארה"ב, אירופה, יפן ו-UK. חמישי: הבנק המרכזי באנגליה צפויה להעלות את הריבית ב-0.25% ל-5.5%.

שוק האג"ח: הסיכוי לרווח הון בארוכים לא מצדיק את הסיכון

בארה"ב צפויה סביבה פיסקאלית בעייתית (הגירעון כבר עומד על 9% תוצר) וגידול בהנפקות בארה"ב, מה שיקשה על ירידת תשואות בארה"ב. עקב כך, במודל התשואות שלנו הנחנו את התשואות ל-10 שנים בארה"ב על 4.2% (כרגע 4.33%). לאור האירועים הפוליטיים בישראל, פרמיית הסיכון של ישראל עלתה ולכן קשה להצדיק פער תשואות כה שלילי מול ארה"ב של סביב 0.25%. הסיכוי לרווח הון בהארכת המח"מ באפיק השקלי לא מפצה על הסיכון להפסד הון.

עדכון הנחות:

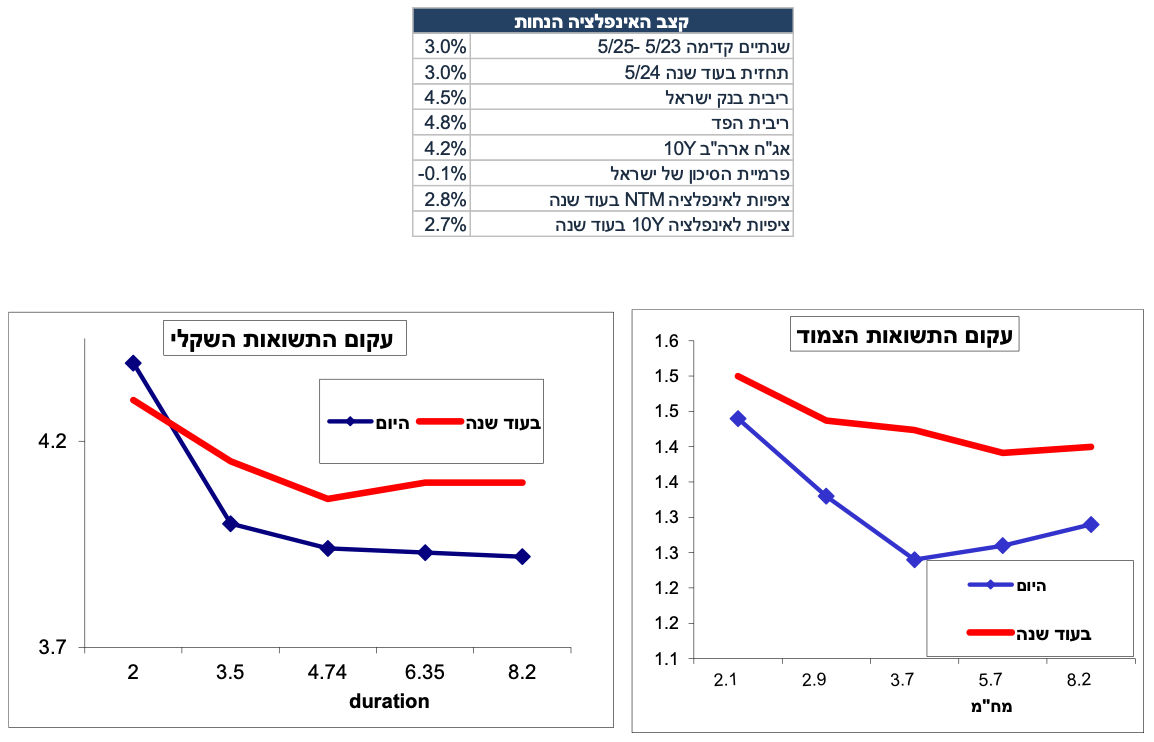

האינפלציה שנה קדימה (אוגוסט 23 עד אוגוסט 24) תגיע ל-3.0% אך הסיכון הינו לאינפלציה גבוהה יותר במידה והפיחות בשקל יימשך.

ציפיות האינפלציה שנה קדימה בעוד שנה ימשיכו להיות גבוהות יחסית (סביב 2.8%), זאת על רקע נתוני אינפלציה בפועל גבוהים יחסית.

ציפיות האינפלציה בטווחים הארוכים יתייצבו על 2.7% בעוד שנה.

הנחנו שריבית בנק ישראל תעלה ל-5.0% ב-23.10 ותישאר ברמה זו עד רבעון ג' 2024 בה תחל מגמת ירידה הדרגתית.

במחצית השנייה של 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד יתחיל להוריד את הריבית ברבעון ג' 2024 כאשר צפויה הורדת ריבית הדרגתית גם בישראל ל-4.5% בסוף 2024 ו-4.0% בסוף 2025.

פער התשואות בין אג"ח ישראלי לאג"ח ארה"ב צפוי להגיע ל-0.1%- (סביב 0.25%- היום), זאת על רקע עלייה בפרמיית הסיכון של ישראל ועלייה בגירעון התקציבי ב-2024.

התשואה ל-10 שנים בארה"ב תעמוד על 4.2% בעוד שנה. קצב הורדת ריבית הפד צפוי להיות מאד מתון וברקע הסביבה הפיסקאלית הבעייתית תקשה על ירידת תשואות. הגירעון התקציבי בארה"ב שנה אחורה עמד על 9% תוצר. בנוסף, הפד לא ממחזר פדיון אג"ח (QT) בהיקף של 765 מיליארד דולר מתחילת השנה. הביקוש מחו"ל (מסין ומיפן בפרט) ממשיך לרדת. לכן, התשואה בישראל ל-10 שנים תגיע ל-4.1% בעוד שנה.

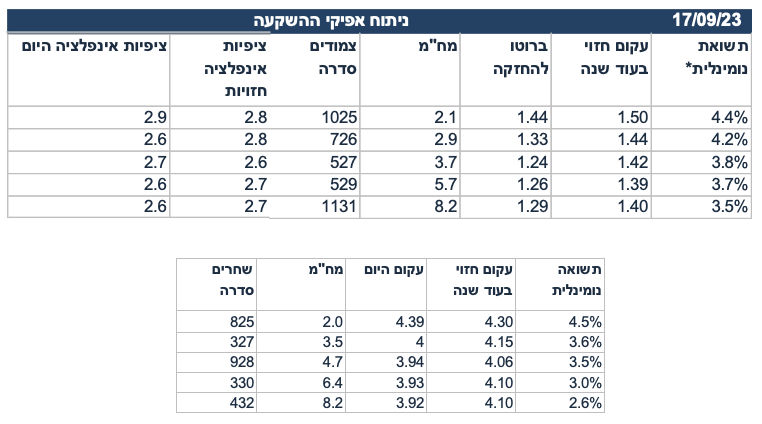

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 2.9% בלבד (תשואה שוטפת של 3.92% פחות הפסד הון כתוצאה מעליית תשואות). תשואה זו נמוכה יחסית לתשואה הצפויה בהשקעה באפיקים הקצרים (סביב 4.5% בשחר 825), ולכן פחתה מאד האטרקטיביות בארוכים יחסית לסיכון. האפיקים הצמודים עדיפים בכול הטווחים (ראה טבלה בהמשך, בטור של "התשואה הכוללת").

בחישוב סיכון/סיכוי קיימת עדיפות לאפיקים הצמודים על רקע המשך לחצי אינפלציה מכיוון שע"ח, מחירי הסחורות ולחצי שכר.

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי