רקע משפטי וההצעה לתיקון הכללים

8. אופן הדיווח האלקטרוני מוסדר בפרק ז'1 לחוק ניירות ערך תשכ"ח-1968 (להלן: "החוק"), בתקנות מכוחו וכן בכללי הרשות. סעיף 44ה(א) לחוק, מסמיך את הרשות לקבוע כללים, בין היתר, לעניין אופן הדיווח האלקטרוני, מבנה ומתכונת הטפסים שנדרש להשתמש בהם לצורך דיווח אלקטרוני.

9. בשנת 2005 פרסמה הרשות את הכללים הקובעים, בין היתר, את אופן הגשת הדיווחים האלקטרוניים במערכת המגנ"א.

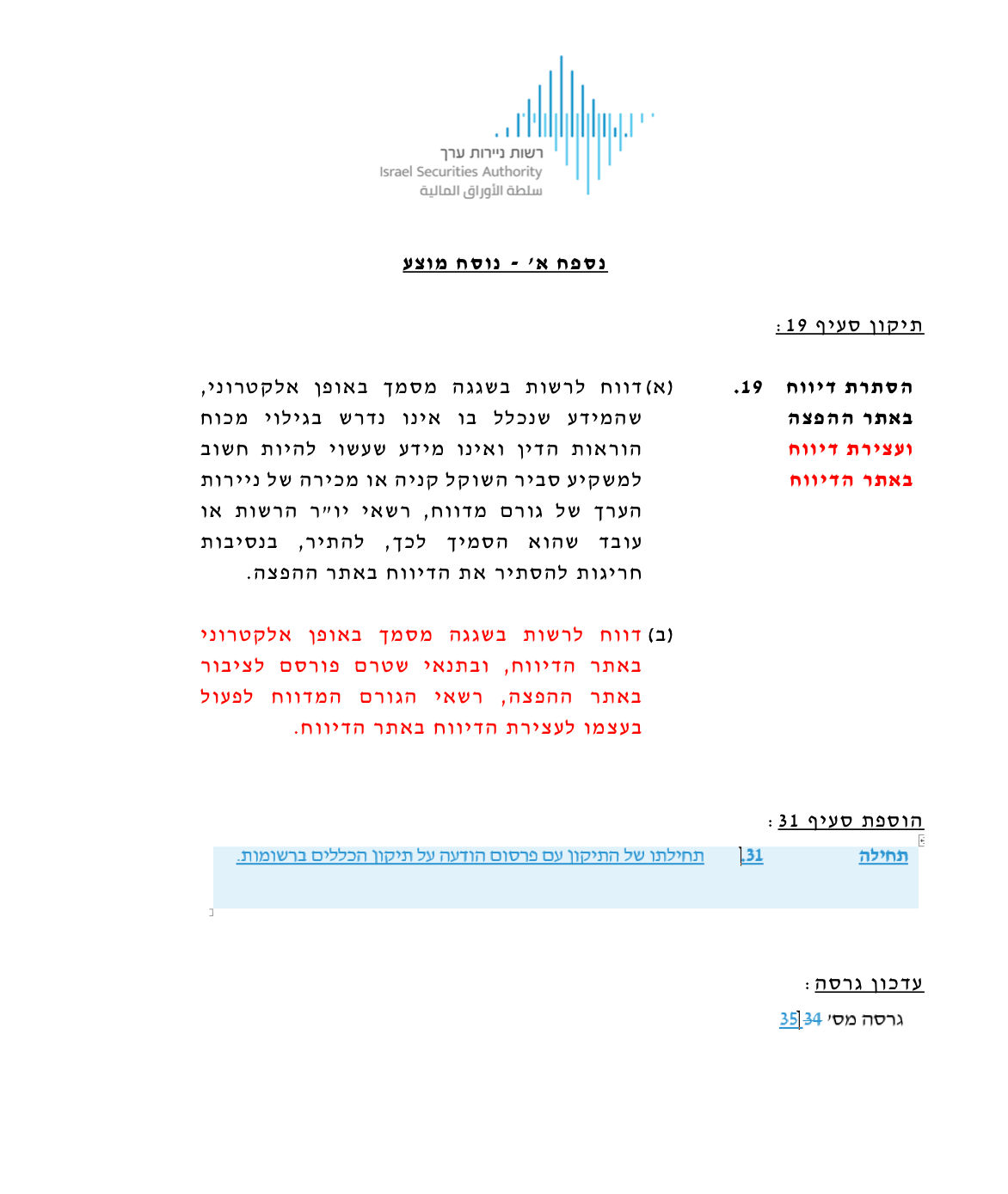

10.בחודש מאי 2020 אישרה מליאת הרשות תיקון של הכללים, בין היתר הוספת סעיף 19(א), שעסק באפשרות של הסתרת דיווח באתר ההפצה. בסעיף זה נקבע כי יו"ר הרשות או עובד שהסמיכו, רשאי להתיר הסתרת דיווח אלקטרוני שדווח בשגגה, במקרים חריגים, ובלבד שהמידע שנכלל בדיווח אינו נדרש בגילוי בהתאם לחוק והתקנות שהותקנו מכוחו ואף אינו עשוי להיות חשוב למשקיע סביר השוקל רכישה או מכירה של ניירות הערך של התאגיד המדווח.

11.הסעיף מסדיר את אופן הסתרת דיווח שדווח במערכת המגנ"א באופן כללי, ושותק לגבי דיווחים שדווחו רק באתר הדיווח וטרם הופצו באופן פומבי לציבור "באתר ההפצה". בהמשך הרשות החילה את דרישת הסעיף גם על דיווחים שדווחו רק "באתר הדיווח" ולמעשה נעצרו, וטרם הופצו לציבור באתר ההפצה.

12.להשלמת התמונה יצוין, כי בחודש יולי 2020 פרסמה הרשות הודעה לחברות במסגרתה הבהירה לגורמים המפוקחים את האופן שבו ניתן להגיש בקשה להסתרת דיווח ולאילו פרטים יש להתייחס במסגרת הבקשה.3 יצוין כי במסגרת הודעה זו ניתנה התייחסות לאופן הטיפול גם בבקשות לעצירת דיווחים שלא דווחו לציבור באתר ההפצה, ובעודם באתר הדיווח.

13.כאמור, סעיף 19(א) לכללים התווסף בטרם הוטמע מנגנון עצירת דיווח, ועל כן אינו קובע הבחנה באופן מפורש בין דיווח שפורסם "באתר ההפצה" לבין דיווח שפורסם רק "באתר הדיווח" וטרם התפרסם בפומבי.

14.כעת, מוצע לתקן את הסעיף כך שגורם מדווח יוכל לפעול באופן עצמאי לעצירת דיווח שדווח בשגגה, ללא צורך באישור יו"ר הרשות או עובד שהסמיך לכך, וזאת בתנאי שהדיווח דווח לרשות באתר הדיווח בלבד, ובטרם דווח באופן פומבי באתר ההפצה.

15.התיקון נדרש כעת לאחר שהוטמע מנגנון עצירת דיווח, כפי שסקרנו בסעיף 7(א) לעיל, המאפשר לחברות לפעול בעצמן לעצירת דיווח באתר הדיווח וזאת בתנאי שהדיווח לא דווח לציבור באתר ההפצה.4

16.התיקון המוצע יקל על הגורמים המדווחים וייעל את התהליכים, שכן לא יידרש אישור של יו"ר הרשות או עובד שהסמיכו לצורך עצירת דיווח מקום שהדיווח דווח רק באתר הדיווח. ההצדקה לכך שלא נדרש אישור כאמור במקרה של עצירת דיווח נובעת מכך שהדיווח טרם פורסם לציבור באתר ההפצה. מדובר בפעולה קלה יותר מהסתרת דיווח, שכן האחרון קיבל פומבי ופורסם לציבור "באתר ההפצה" באופן שיתכן שחלק מהציבור כבר נחשף אליו.

17.הודעה על תיקון הכללים תפורסם ברשומות והם יכנסו לתוקף עם פרסומה.

חריג לחובה להכנת דוח הערכת רגולציה (RIA)

18.עם כניסתו לאחרונה לתוקף של חוק עקרונות האסדרה, התשפ"ב-2021 ("חוק עקרונות האסדרה"), החל מחודש ינואר 2023, חלה על הרשות חובה לערוך דוח הערכת רגולציה (RIA) בהתאם לחוק זה.

19.עם זאת, בחוק עקרונות האסדרה מנויים מספר חריגים, אשר בהתקיימם חל פטור מעריכת דוח כאמור. אחד הפטורים, עוסק במקרה שבו ההשפעות הישירות והעקיפות שצפויות להיות לאסדרה על הגורמים שעליהם היא נועדה לחול או על אינטרסים מוגנים אחרים, לרבות עלות הציות לה, אינן מהותיות (סעיף 34(ג)(2) לחוק עקרונות האסדרה). 20.לעמדת הרשות ההצעה נשוא תזכיר זה היא טכנית בעיקרה ואינה מהותית, אשר מטרתה להקל על הגורמים המפוקחים, תוך ייעול הליך הדיווח על ידם וטיוב הממשק של גורמים אלה מול הרשות, והכל בהתאם להתפתחויות הטכנולוגיות בתחום. לפיכך ובהתאם להנחיות הרשות לפי חוק עקרונות האסדרה, מוצע לקבוע כי ההצעה הנוכחית חוסה תחת הפטור האמור.

להלן בנספח א' נוסח משולב של התיקון המוצע לכללים

לוגו רשות ניירות ערך

לוגו רשות ניירות ערך