אחרי רצף של העלאות ריבית, ואחרי שהפד האט את קצב העלאות הריבית, ואחרי שהאינפלציה החלה להתיישר לכיוון הרצוי, הפד לא מוריד את הרגל מהגז.

בעצם הפד מעלה את הריבית בקצב של רבע אחוז אחת לחודשיים. כך היה בשתי העלאות הריבית האחרונות. אולם התכנסות האינפלציה בכיוון הרצוי, יחד עם היבטים רבים נוספים, הביאו רבים לחשוב שהפד לא יעלה יותר ריבית. אמש, הפד שטף את המחשבה הזו מקלחת קרה, ואמר שכנראה תהיה עוד העלאת ריבית אחת השנה.

הבנק המרכזי הפדרלי מעביר בכל שתי הודעות ריבית גם תחזית כלכלית. התחזית הזו חשובה לאותת לשווקים על כיוון המחשבה של הפד, הערכות שלו לגבי פרמטרים מרכזיים בכלכלה, וכמובן הערכות הפד לגבי המדיניות המוניטארית הרצויה.

ההערכה לגבי המדד שמעניין את הפד דווקא היתה אופטימית

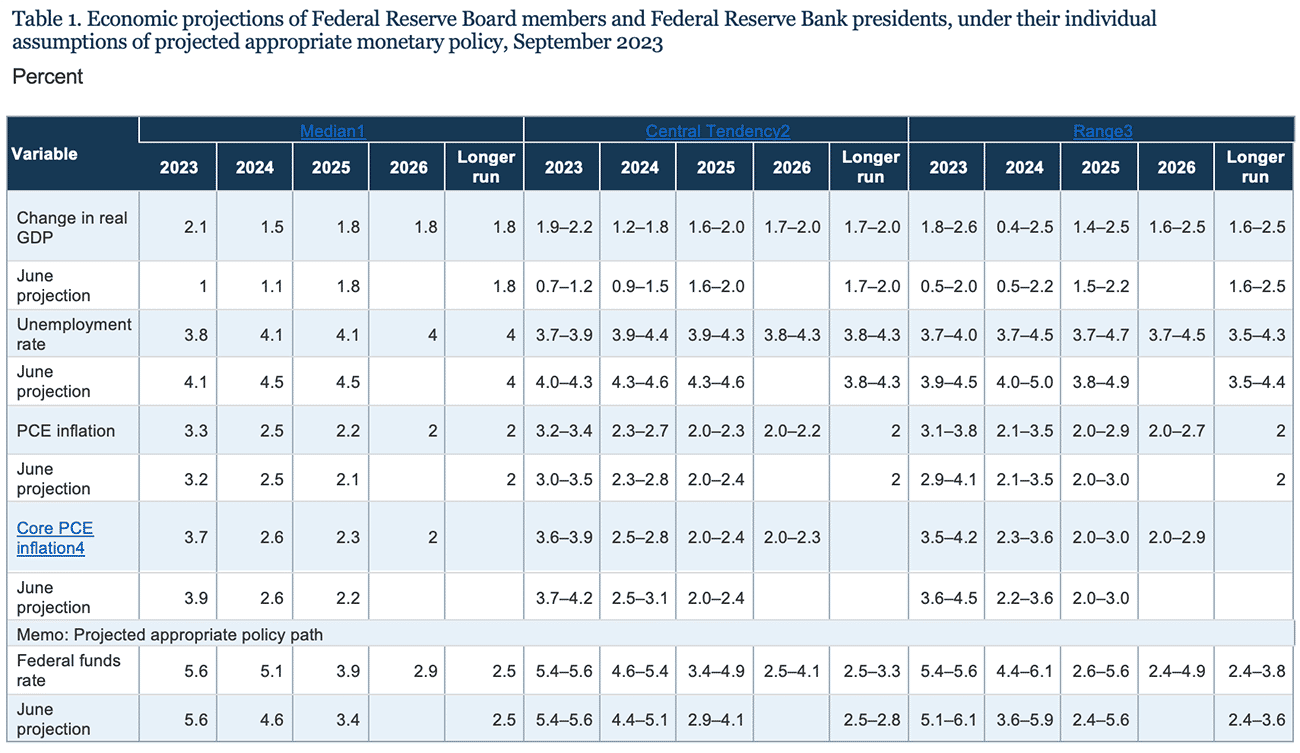

הודעת הריבית אכן היתה צפויה, אולם תקציר התחזית הכלכלית של הפד, ה-Summary of Economic Projection (SEP) הציגה שינוי בעמדת הפד, כפי שמוצגת בטבלה להלן. אמנם הערכות הפד לגבי נתוני האינפלציה ירדו בהודעה הנוכחית, אל מול התחזית הקודמת. זה בא לידי ביטוי בירידה בהערכה לגבי נתוני ה-Core PCE, יחד עם עלייה בהערכה לגבי שיעור האבטלה. אבל יש כאן אבל גדול. נסביר.

האמריקאים מודדים אינפלציה בשני מדדים עיקריים. Consumer Price Index (CPI) ו-Personal Consumption Expenditure (PCE). לא ניכנס להבדל בין המדדים האלה, הם כוללי הבדל בנוסחת החישוב, במשקלות שונים שניתנים לסעיפים שונים, וחלקם כוללים נתונים שונים (למשל CPI כולל הוצאות רפואיות שהוציאו משקי הבית, PCE כולל הוצאות רפואיות שהוציאו גם המעסיקים, רק כדוגמא). בכל מקרה, לשתי סדרות הנתונים האלה מתפרסמים נתוני ליבה Core – ללא מזון ואנרגיה. הסיבה להצגת נתוני הליבה היא כי מזון ואנרגיה מושפעים מאירועים שונים, שאינם קשורים למדיניות מוניטארית, ולכן מדיניות הבנק המרכזי לא תשפיע עליהם. למשל, פלישת רוסיה לאוקראינה העלתה את מחירי הנפט דרמטית, לא משנה מה יעשה הבנק המרכזי בהקשר זה.

עד כאן ההסבר הקצר לגבי נתוני מדדי המחירים לצרכן בארה"ב, ואפשר גם לסכם במשפט קצר ולהגיד שהבנק המרכזי הפדרלי בארה"ב מסתכל בעיקר על נתוני ה-Core PCE, וזה אמור להספיק. אם הפד מסתכל על סוג מסוים של נתונים, מבחינתנו זה הנתון הרלבנטי, ותו לא.

בתקציר התחזית הכלכלית, הפד הוריד את התחזית שלו לגבי ה-Core PCE מאזור של 3.7-4.2 השנה לאזור של 3.6-3.9 השנה (די מתאים לנתונים עד כה), ובשנה הבאה הפד מעריך שהנתון יהיה 2.5-2.8 וזאת במקום 2.5-3.1 בתחזית הקודמת. כלומר הפד מעריך ירידה מואצת יותר באינפלציה.

הפד מעריך העלאת ריבית נוספת עוד השנה

אם הפד מעריך ירידה מואצת יותר לגבי האינפלציה הרי זה דבר חיובי, זה אומר שגם הפד רואה את האינפלציה מתכנסת ליעד שלה. וזה דבר טוב לא?

אז זה שלא ממש. הפד מעריך, שכדי להגיע ליעד, שאליו הפד מחויב, יידרש להעלות את הריבית גבוה יותר. וכאן הבעיה.

לפי הערכת הפד, שיעור הריבית השנה יהיה בין 5.4-5.6 כלומר העלאת ריבית אחת נוספת עוד השנה (ללא שינוי מהתחזית הקודמת). בנוסף, הפד מעריך כי בשנה הבאה שיעור הריבית אמנם ירד, לטווח שבין 4.6-5.4 אבל זה טווח גבוה משמעותית מהטווח שהוצג בתחזית הקודמת שעמד על 4.4-5.1. כלומר הפד מעריך שעוד השנה תעלה הריבית פעם אחת נוספת (כנראה בנובמבר), ושהריבית תרד בשנה הבאה, אבל תישאר יחסית גבוהה בשנת 2024. הפד גם שינה את התחזית לגובה הריבית ל-2025 לטווח של 3.4-4.9 אל מול 2.9-4.1, אבל תחזית ל-2025 היא זניחה בתנאי חוסר הוודאות הקיימית, ולכן נתעלם ממנה. מה שרלבנטי הוא הערכות לגבי הריבית השנה, ושנה הבאה. כלומר ריבית גבוהה יותר השנה, וריבית גבוהה משמעותית ממה שהשוק צופה בשנה הבאה.

יותר מכך, הערכת הפד לגבי האבטלה השנה ירדה לטווח שבין 3.7-3.9 (לעומת 4-4.3 בתחזית הקודמת) והראתה ירידה גם לגבי שנה הבאה עם טווח של בין 3.9-4.4 לעומת 4.3-4.6 בתחזית הקודמת. כלומר, לא רק שהפד חושב שצריך להעלות ריבית, הוא גם חושב שהוא יוכל להעלות ריבית, כי שוק התעסוקה חזק וזה יאפשר לו להעלות ריבית.

כמה ציטוטים שפאוול אמר אתמול מחזקים את המסקנות האלה. (1) בתשובה לשאלה על כוחות מנוגדים שפועלים על הצרכן האמריקאי, ושעלולים לייצר ירידה בצריכה, ולכן גם גלישה למיתון, פאוול הדגיש שכל עוד הוא לא רואה חולשה בשוק העבודה, אז הוא לא יכול להתייחס להערכות על כוחות מנוגדים. כלומר הוא רוצה נתונים, והפוקוס של פאוול הוא על נתונים משוק העבודה, ולאו דווקא על נתוני צריכה. (2) פאוול אמר שהיעד של הפד הוא 2% אינפלציה, ושככל שמתקרבים ליעד כך קצב הירידה יהיה איטי יותר, ולכן צריך להפעיל מדיניות מוניטארית כדי להגיע ליעד, גם אם הכיוון נראה חיובי.

לסיכום – פאוול איכזב את מי שציפה לצפירת הרגעה

מי שהעריך שהפד סיים את העלאות הריבית קיבל אכזבה. פאוול אמנם פעל כצפוי, אבל התחזית הכלכלית הראתה שהוא סבור שתהיה העלאה נוספת (גם אם לא התחייב לכך), וגם שהפד סבור שלא תהיה לו בעיה להעלות את הריבית פעם נוספת. יותר מכך, התחזית ל-2024 נראית כעת עם ריבית גבוהה, למרות שהיא תתחיל לרדת ב-2024, היא תישאר גבוהה ממה שהמשקיעים חשבו לפני הפגישה הזו.

את כל הדברים האלה צריך לקחת תמיד בקורטוב של זהירות, גם התחזית של הפד, הגם שהיא משמעותית, תמיד תגיב לנתונים, והנתונים יכולים להשתנות, אולם בינתיים, אין מספיק ראיות חותכות שמצדיקות שינוי של מדיניות הריבית של הפד, אם כבר ההיפך. הכלכלה האמריקאית נותרת חזקה, שוק העבודה נותר הדוק, ולכן הפד לא רואה קושי בהעלאת ריבית נוספת.

הפד אמר גם שנחיתה רכה עדיין נשארה בגדר השאיפה המרכזית, אבל זה לא תרחיש הבסיס. כלומר הפד היה רוצה שזה מה שיקרה, אולם הוודאות לכך עדיין לא גבוהה. בקיצור פאוול, ואנשי ועדת השווקים הפתוחים של הפד סיפקו למשקיעים קורטוב נוסף של פסימיות. גם אם הדברים לא יתבררו בסוף כמדויקים, הרי שמבחינת המשקיעים, אין סיבה להגדיל חשיפה לנכסי סיכון.

Photo Manassanant Pamai Dreamstime.com

Photo Manassanant Pamai Dreamstime.com