יונתן כץ וכלכלני לידר שוקי הון

26/09/2023

מאקרו ישראל

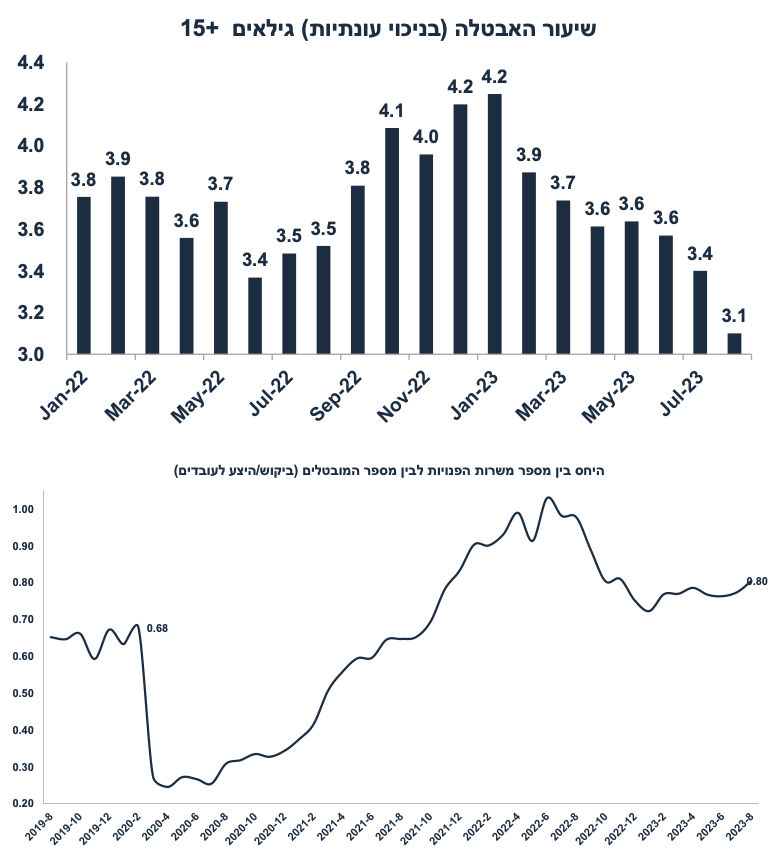

שוק העבודה נותר הדוק. הביקוש לעובדים חדשים (משרות פנויות) עלה מעט באוגוסט ב-1% ל-119 אלף לאחר ירידה מתמדת מאז יולי 2022 (מ-151 אלף). זהו היפוך מגמה ראשון (אם כי צנוע) בירידה בביקוש לעובדים חדשים, מה שתומך בהערכתנו שקצב הצמיחה נותר יציב יחסית ברבעון ג', ושוק העבודה נותר הדוק (באוגוסט, שיעור האבטלה ירד ל-3.1% מ-3.4%), מה שתומך בלחצי שכר/אינפלציה. היחס בין הביקוש לעובדים (מספר המשרות הפנויות) וההיצע הפוטנציאלי (מספר המובטלים) עלה מעט ל-0.80, זאת בהשוואה ל-0.68 ערב הקורונה.

רקע מאקרו חיובי ושוק עבודה הדוק עשויים לתמוך בהידוק מוניטרי נוסף, במידה והתנאים האחרים (בעיקר מדד המחירים לצרכן בספטמבר וכיוון השקל) גם יתמכו בהעלאת ריבית ב-23.10.

מלאי דירות נמוך יקשה על התמתנות במחירי השכירות

מספר הדירות המוגמרות נותר נמוך ברבעון השני, ולמעשה ירד ל-53.7 אלף יחידות לעומת 55.4 אלף ברבעון א' ו-57 אלף ברבעון ד' 22 (במונחים שנתיים). מדובר בהיקף הרבה מתחת לביקוש השוטף המוערך בסביבות 60 אלף יחידות בשנה לפחות (בהסתכלות על הגידול באוכלוסייה והגידול בהגירה). גמר בנייה חלש ישאיר את מלאי הדירות נמוך, מה שיתמוך בעלייה במחירי השכירות אשר נמדדים במדד המחירים לצרכן. ההערכה שלנו לגבי התמתנות בעליית מחירי השכירות ל-3.5% בשנה הקרובה מ-6.2% שנה אחורה עשויה להיות אופטימית מדי.

אינדיקטורים אחרים היו חלשים יחסית

בחודשים מאי- יולי הפדיון (הריאלי) בענפי המשק עלה ב-0.6% בחישוב שנתי לאחר התכווצות של 0.8% בשלושת החודשים שקדמו. בשלושת החודשים האחרונים, הפדיון בענפי המסחר עלה ב-1.2%, ירידה של כ- 0.7% לנפש. בתקופה זו, הייצור התעשייתי המשיך להתכווץ בשיעור של 2.1% וירד ב-5.2% בייצור של ענפי ההיי טק. גם מדד מנהלי הרכש בתעשייה מצביע על התכווצות (48.3 בחודש יולי), אך נתוני הייצוא התעשייתי מצביעים על התרחבות (8% בחודשים יוני-אוג', בחישוב שנתי), בעיקר על רקע גידול מהיר בייצוא הביטחוני.

אינפלציה וריבית בנק ישראל

בשבוע האחרון, השקל יוסף ב- 0.7% מול סל המטבעות, זאת למרות הירידות בשוקי זאת למרות הירידות החדות בשוקי המניות בעולם (בדרך כלל ירידה בשווקים מתואמת עם פיחות בשקל). ציפייה גוברת לנירמול ביחסים עם סעודיה במסגרת עסקה משולשת ארה"ב-סעודיה-ישראל עשויה לתמוך בהמשך ייסוף בשקל בתקופה הקרובה ובכך לדחות את העלאת ריבית בנק ישראל ב-23.10. מספר בנקים מרכזיים גם החליטו לשמור על יציבות בריבית (wait and see) לאחרונה, כולל הפד, והבנקים המרכזיים באנגליה ובשוויץ, מה שמהווה רקע תומך יציבות בריבית גם בישראל.

תחזית האינפלציה עודכנה ל-0.2% בספטמבר, 0.5% באוקטובר, 0.1%- בנובמבר ו-2.8% שנה קדימה, גם על רקע הייסוף בשקל וגם עקב ירידה במחירי הנפט בעולם. כעת אנו צופים עלייה של 5% במחירי הדלקים בתחילת אוקטובר.

מאקרו חו"ל

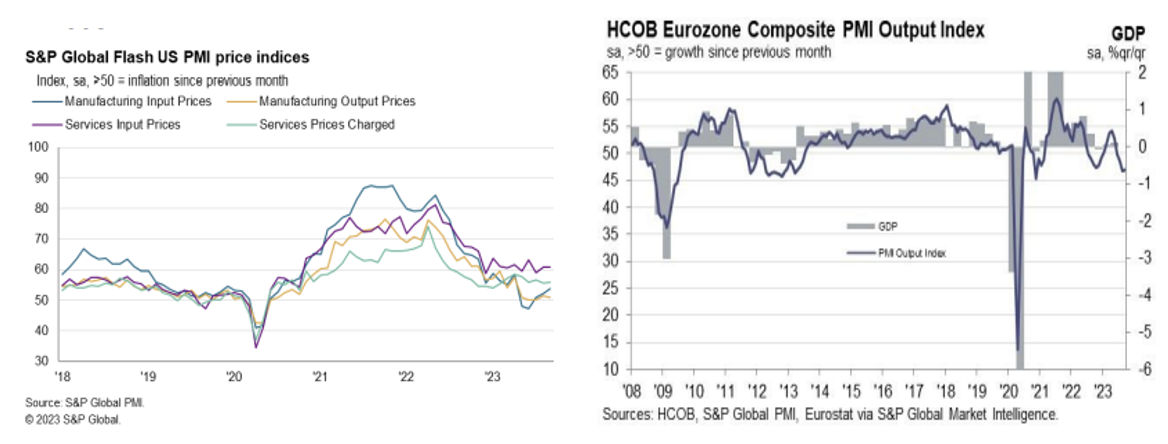

מדדי מנהלי הרכש באירופה בחודש ספטמבר מצביעים על המשך התכווצות, גם בתעשייה וגם בשירותים (אך מעט פחות חריפה יחסית לחודש הקודם). מחירי התשומות בענפי השירותים (בעיקר שכר) ממשיכים להאיץ. בארה"ב, מדד ה- PMI המשולב ממשיך להצביע על קיפאון בפעילות ועלייה במחירי התשומות (ראה גרף משמאל). מספר דורשי העבודה החדשים ירד ב-20 אלף ל-201 אלף בשבוע האחרון. ירידה במספר מחפשי עבודה מצביעה על סביבה של תעסוקה מלאה ולכן גם תומכת בלחצי שכר (איגוד עובדי תעשיית הרכב בארה"ב שובת בדרישה לתוספת של 40% בשכר). מדד האינדיקטורים המובילים ממשיך להצביע על התכווצות (0.4%- באוגוסט). הפד שמר על יציבות בריבית אך חיזק את ההערכה שהריבית לא תרד בקרוב ותוואי הורדת הריבית יהיה מאד מתון (Higher for longer). המסר הניצי הביא לעליית תשואות בשבוע שעבר. לעומת זאת, הבנק המרכזי באנגליה הפתיע ושמר על יציבות בריבית על 5.25% לעומת ציפיות להעלאה של 0.25%. הבנק המרכזי ביפן לא שינה את המדיניות המוניטארית, למרות שאינפלציית הליבה עלתה ב-3.1% (מעט מעל הציפיות). אי העלאת ריבית במספר בנקים מרכזיים (wait and see) עשויה לתמוך בהחלטה דומה בישראל.

שוק האג"ח:

המסר של פאוול לגבי שמירה על ריבית גבוהה לתקופה ממושכת (higher for longer) העיב על שוק האג"ח. ללא כניסה למיתון של ממש קשה לצפות לירידת תשואות בארה"ב. ברקע הממשל בארה"ב צפוי להגדיל את סך ההנפקות ל-4 טריליון דולר מ-2.5 טריליון ב-2023 (Jeffries). קיימת עדיפות לאפיקים הקצרים-בינוניים (כולל בארה"ב)

נתונים חשובים אשר יתפרסמו בשבוע הקרוב: בעולם: ארה"ב: שלישי: מדד האמון הצרכני (conference board) ביום רביעי: ההזמנות של מוצרי בני קיימא (אוגוסט) שישי: הצריכה הפרטית, ההכנסה הפנויה, ואינפלציית PCE (אוגוסט), מדד האמון הצרכני של מישיגן. אירופה: נתוני אינפלציה (ספטמבר, סין: מדד מנהלי הרכש CAIXIN.

ישראל: שלישי: המדד המשולב של בנק ישראל (אוג'), רביעי: יצוא שירותי היי טק (יולי), נתונים מפורטים לגבי שוק העבודה (אוג'), חמישי: מכירות ברשתות השיווק (אוגוסט).

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי