ישראל

מהי הסיבה לחולשה בצריכה הפרטית?

העדכון השני של התמ"ג לרבעון השני כמעט לא שינה את נתון הצמיחה שעומדת על 3.1%. אולם, בתוך הרכיבים היו שינויים משמעותיים. צמיחת היצוא התעדכנה מירידה של 4.2% לעלייה של 0.3%. גם יצוא השירותים וגם הסחורות התעדכנו כלפי מעלה.

מנגד, קצב הגידול של הצריכה הפרטית ירד מ-1.9% ל-0.5% בלבד וזאת לאחר שברבעון הראשון נרשמה ירידה של 2%. חולשה כל כך ניכרת בצריכה הפרטית לא הייתה בישראל שנים רבות. לעומת הרבעון השני אשתקד, הצריכה הפרטית צמחה בשיעור של 0.6% בלבד, השיעור הנמוך ביותר מאז 2009 (למעט התקופה של תחילת הקורונה ) (תרשים 1). הצריכה הפרטית לנפש ירדה ב-1.6%, כמו בשיא המיתון ב-2009.

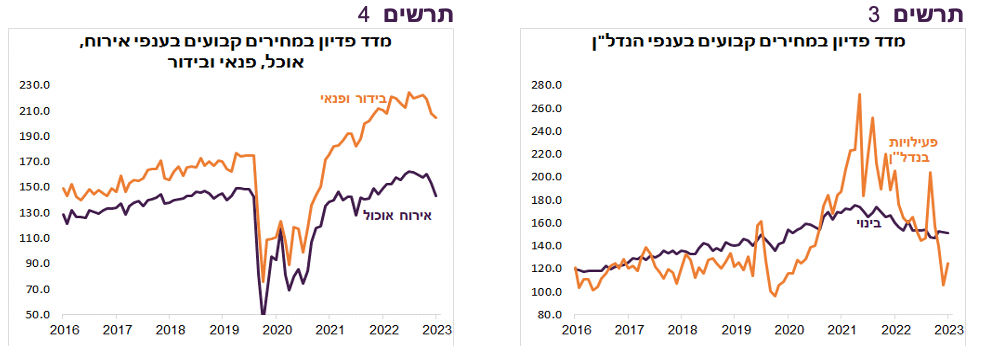

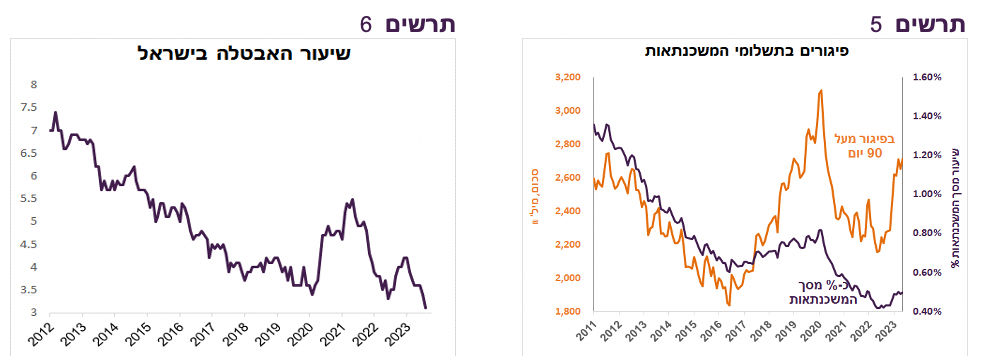

נתון חלש נוסף שהתפרסם בשבוע שעבר היה המשך חולשתו של מדד הפדיון הריאלי בכלל ענפי המשק. למעשה בשנה האחרונה לא היה בו כלל גידול שזאת תופעה די חריגה (תרשים 2). לאחרונה חלה ירידה די חזקה בפדיון של "ענפי מותרות" – אירוח ואוכל ובידור ופנאי (תרשים 4). נציין גם את החולשה הניכרת בפדיון של ענפי הנדל"ן והבינוי (תרשים 3).

הסיבות לחולשה הניכרת בצמיחה ובצריכה הפרטית בפרט כנראה משלבות השפעת עליית הריבית עם ההרעה בסנטימנט הצרכני בגלל חוסר הוודאות הפוליטית.

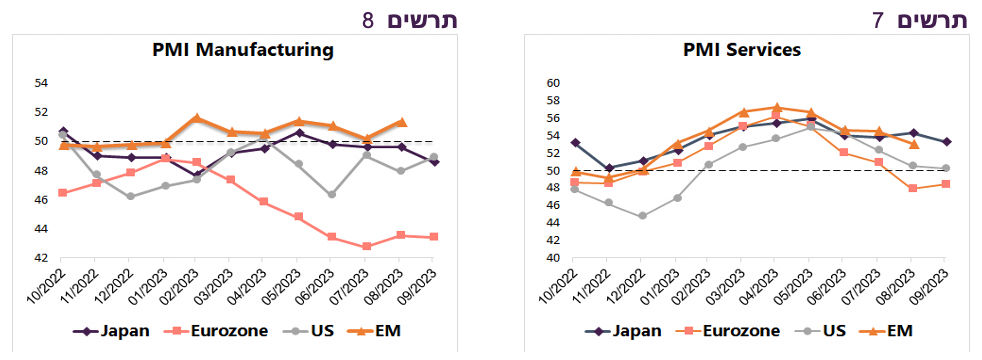

ניתן להעריך שמשקל לא קטן לירידה בצריכה הפרטית תרמה דווקא הרעה בסנטימנט כי המצב הפיננסי של משקי הבית בינתיים לא עד כדי כך רע. לראיה, החובות הבעייתיים של משקי הבית בבנקים נותרו בינתיים ברמות יחסית נמוכות. גם עלייה בפיגורים בהחזרי המשכנתאות שהייתה מהירה בתחילת השנה, נבלמה בשלושת החודשים האחרונים (תרשים 5).

נוסיף ששוק העבודה ממשיך להיות חזק. בשבוע שעבר התפרסם ששיעור האבטלה במשק ירד בחודש אוגוסט במפתיע לשפל היסטורי של 3.1% (תרשים 6). כמו כן, נבלמה מגמת ירידה במשרות הפנויות.

מצבם הפיננסי של משקי הבית ומצבו של שוק העבודה עשויים להעיד שיתכן מאוד שאם וכאשר אי הוודאות הפוליטית תקטן, הצריכה הפרטית במשק עשויה להתאושש.

הירידה באבטלה על רקע עלייה בשכר עשויים לחזק את השיקולים בעד המשך עליות הריבית ע"י בנק ישראל. אולם, אנו מעריכים שבשלב זה, כמעט חודש לפני החלטת הריבית, השיקולים בעד השארת הריבית ללא שינוי, בפרט החולשה הניכרת בצריכה הפרטית, חזקים יותר מאשר השיקולים בעד המשך ההעלאות.

תחזית: הצריכה הפרטית במשק חלשה מאוד, למרות שוק עבודה חזק.

עולם

אין הרעה, אך גם אין שיפור במדדי מנהלי הרכש בספטמבר

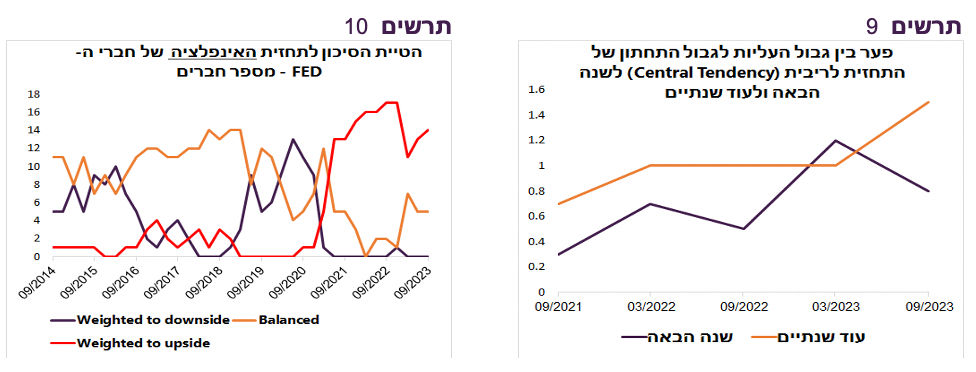

חשש מפני היחלשות מהירה בכלכלה העולמית לא בא לידי ביטוי במדדי מנהלי הרכש הראשונים לחודש ספטמבר. המדדים לא משקפים הרעה ניכרת בפעילות הכלכלית בארה"ב ובאירופה במגזרי השירותים והתעשייה לעומת אוגוסט (תרשים 7-8).

המדדים באירופה נמצאים מתחת ל-50 ומשקפים התכווצות בפעילות בשני המגזרים. גם בארה"ב הפעילות בתעשייה ממשיכה להתכווץ ובמגזר השירותים המדד עומד על גבול הירידה מתחת ל-50. נוסיף שבארה"ב התפרסמו נתונים חלשים משוק הנדל"ן - ירידה בהתחלות הבנייה ובמדד הסנטימנט של חברות הבנייה על רקע עלייה בריבית על משכנתאות.

"higher for longer" עשוי להסתיים כמו תחזיות ה-FED ל-2023

הלקח העיקרי מהודעת ריבית ה-FED ודברי הבכירים שנאמרו אחריה, שהריבית הגיעה לשיא או כמעט לשיא ושה-FED מצפה שהיא תישאר שם זמן רב.

השווקים התייחסו ברצינות למסריו של ה-FED. אולם, לפי דעתנו, סימנים רבים מצביעים שלא כדאי להסתמך על ההבטחות של הבנק המרכזי:

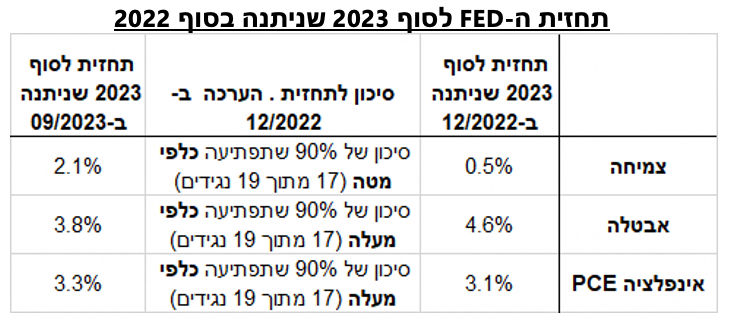

צריכים לזכור שתחזיות ה-FED לא כל כך התממשו בשנים האחרונות. בטבלה למטה ניתן לראות עד כמה טעה הבנק המרכזי בתחזיות ל-2023 שניתנו בסוף שנה שעברה.

אולם, טעיות העבר של ה-FED זאת לא הסיבה המרכזית להתייחס בזהירות לאמירותיו כעת. כולם טועים, במיוחד בשנתיים האחרונות. הבעיה היא שהמסרים הנוכחיים של ה-FED לא ממש עקביים.

ראשית, המסר ל-"higher for longer" לא מסתדר עם הגישה "data dependency" כמעט מוחלטת אותה מדגיש שוב ושוב נגיד ה-FED. למעשה, אין ל-FED כעת אמירה ברורה כלשהי לגבי מה שהוא צופה שיקרה בכלכלה. הכל תלוי בנתונים. ואם הכל תלוי בנתונים איך הוא יכול להבטיח שהריבית תישאר גבוהה לאורך זמן?

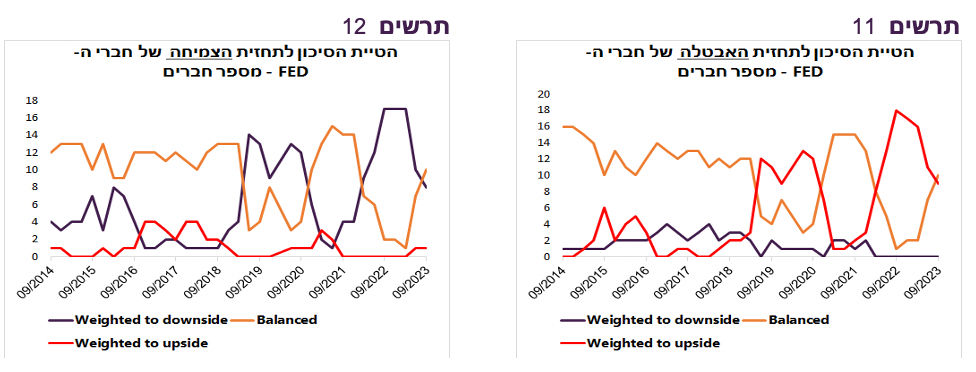

ערפל עוד יותר כבד קיים לגבי התחזית לריבית עצמה. השווקים הגיבו כרגיל לחציון תחזיות הנגידים לריבית לשנים הקרובות. אולם, הפיזור בין התחזיות הפעם היה עצום. הפער בין התחזית הגבוהה ביותר לנמוכה ליותר לריבית לשנה הבאה רחב מאוד ועומד על 1.75%. לגבי 2025 הפער בכלל חסר תקדים של 3% (בין 2.625% ל-5.625%)! אפילו אם בוחנים את טווח התחזיות Central Tendency שמציג ה-FED, הפערים בין הגבול התחתון לגבול העליון גדולים כפי שמעולם לא היו (תרשים 9). בפיזור כל כך גדול אין לחציון הרבה יכולת להצביע על תוכניות ה-FED.

למרות שכל 12 הנגידים המצביעים בוועדה המוניטארית תמכו פה אחד בנוסח ההחלטה, הפיזור הרחב מאוד בין התחזיות, בפרט בתחזיות לריבית, אומר שחילוקי הדעות בוועדה המוניטארית עמוקים ואין בה באמת קונצנזוס. הקונצנזוס לכאורה הושג רק בזכות הצגת הניסוחים המעורפלים שיבטיחו תמיכה של כל הנגידים. אולם, לא ניתן ללמוד מהם כמעט שום דבר על מה שצופה הבנק המרכזי ואיך הוא עומד להגיב להתפתחויות השונות. קונצנזוס מסוג זה אומר שהסיכוי לשינוי בעמדת הוועדה המוניטארית גדול מהרגיל.

ההערכה של רוב הנגידים שהאינפלציה עשויה להפתיע כלפי מעלה (תרשים 10) לא מסתדרת עם הערכתם שהסיכון לתחזיות הצמיחה מוטה דווקא כלפי מטה (תרשים 12) ולשיעור האבטלה כלפי מעלה (תרשים 11). יש כאן חוסר עקביות.

ההטיה בסיכון לתחזית צמיחה כלפי מטה לא מסתדרת עם "נציות" ה-FED. ראינו לאחרונה בדוגמה של ה-ECB וה-BOE איך הבנקים המרכזיים "מתקפלים" ומנמיכים את המסרים הנחושים כשהצמיחה מתחילה להיחלש במהירות.

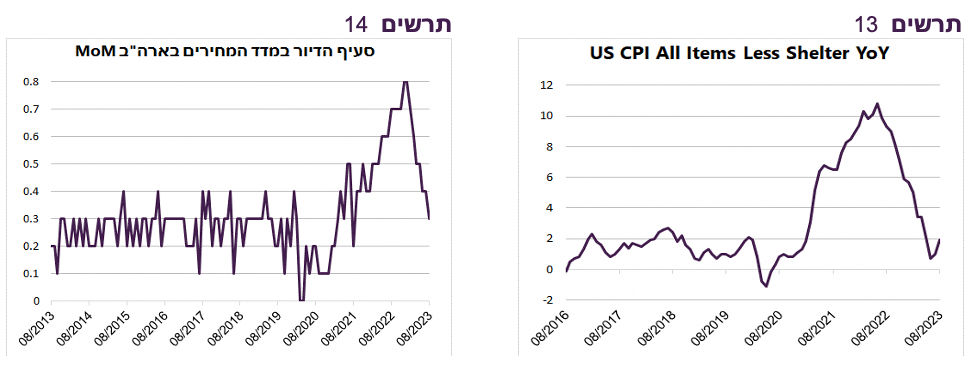

הסיכוי שהאינפלציה תפתיע כלפי מעלה קטן בגלל סעיף הדיור שמשקלו כשליש ממדד המחירים הכולל. האינפלציה ללא סעיף הדיור כבר ירדה לרמות טרום קורונה של 1.9% (תרשים 13). ירידה בקצב האינפלציה של סעיף הדיור כמעט מובטחת בחודשים הקרובים לאחר שקצב השינוי החודשי של הסעיף ירד לרמות שהיו לפני הקורונה (תרשים 14).

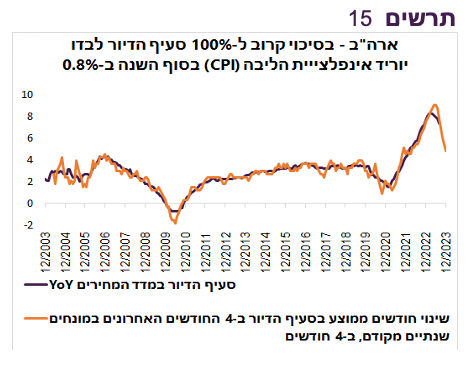

בגלל שיטת המדידה, השינויים החודשיים בסעיף הדיור חוזים באופן כמעט מדויק את השינוי בקצב השנתי שלו בעוד מספר חודשים (תרשים 15). הירידה בקצב החודשי אומרת שהקצב השנתי של סעיף הדיור עומד לרדת בעוד כחצי שנה מ-7.3% היום לקצב שהיה לפני 2020 של 3.0%-3.5%. נדגיש שוב שזאת לא התחזית, זאת כמעט הבטחה שמתבססת על שיטת המדידה.

זה אומר שקצב אינפלציית הליבה CPI ירד בעוד כ-6-9 חודשים בכ-1.6%-1.8% רק בגלל סעיף הדיור. מדד האינפלציה PCE המועדף ע"י ה-FED ירד פחות בגלל משקל נמוך יותר של סעיף הדיור בו. אם נוסיף להשפעת הירידה של סעיף הדיור את השפעת ההאטה באינפלציה שמתרחשת בסעיפים רבים נוספים, במיוחד על רקע הירידה הצפויה בקצב הצמיחה, נגיע למסקנה שבסיכוי גבוה האינפלציה בארה"ב עומדת לרדת מהר.

תחזית: להערכתנו, "נציות" ה-FED עשויה להתפוגג בעוד זמן לא רב והבנק המרכזי לא יוכל לעמוד לאורך זמן רב בהבטחתו ל-higher for longer.

תשואות האג"ח קרובות לשיא במחזור הנוכחי

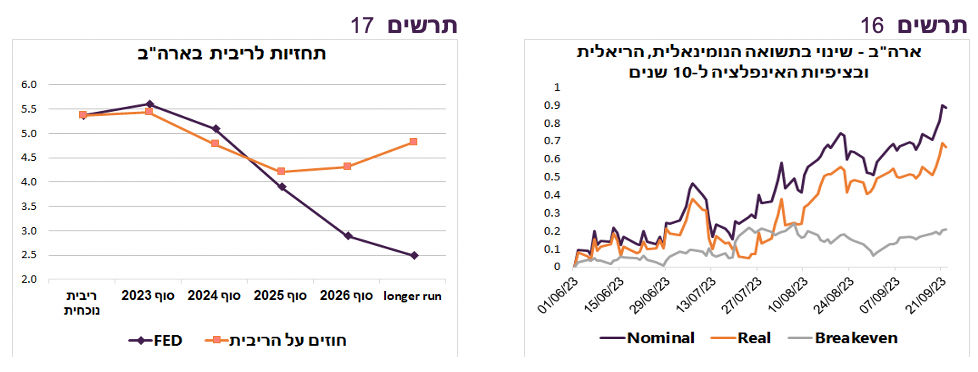

הנימה "הנצית" של ה-FED והעדכון כלפי מעלה לתחזית הריבית ל-2024 שלחו את תשואות האג"ח בארה"ב לרמות שלא היו יותר מעשור. העלייה בתשואות הריאליות מסבירות כ-80% מסך עליית התשואות הנומינאליות בחודשים האחרונים (תרשים 16).

כפי שהצגנו קודם, אנו מעריכים שה-FED יצטרך לסגת בקרוב מהמסרים הלוחמניים ביחס למדיניות שלו ובסופו של דבר להוריד ריבית מהר יותר ממה שמעריכים השווקים. התפתחות זו צפויה להוביל לירידה בתשואות.

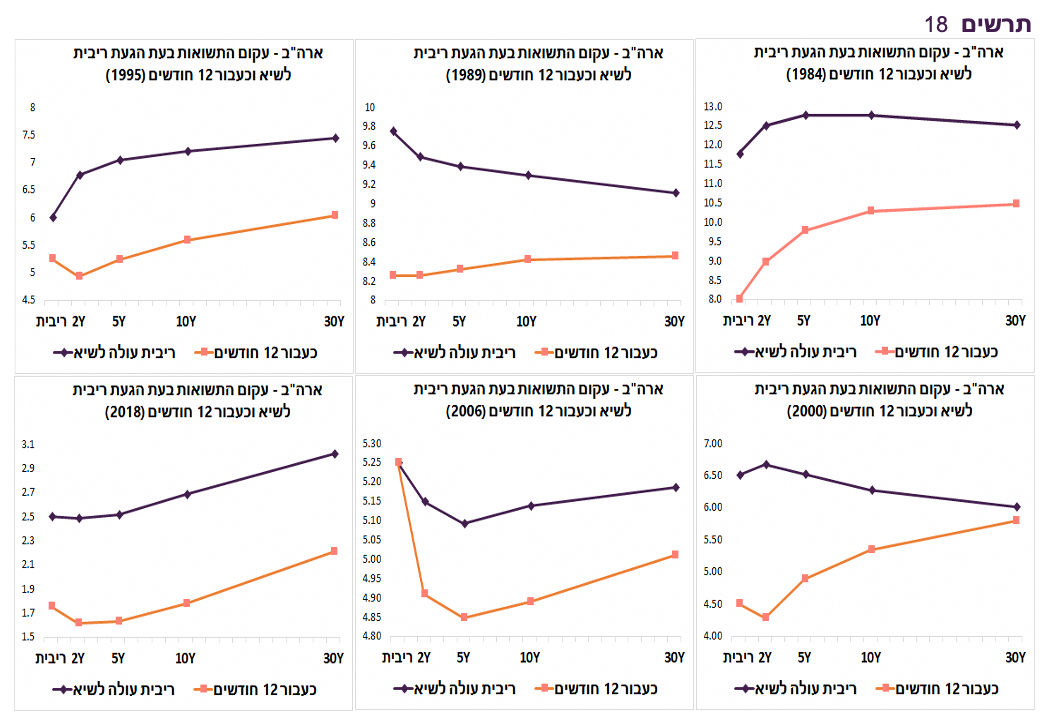

גם בלי לקחת בחשבון את התחזיות שלנו, להשקעה באג"ח יש תוחלת רווח חיובית בנסיבות הקיימות. כפי שהצגנו כבר בעבר, בכל אחד ממחזורי עליית ריבית ה-FED בעשורים האחרונים, עקום התשואות ירד שנה לאחר עצירה בעליית הריבית (תרשים 18).

השוק המקומי אמור לעבור מהלכים דומים לאמריקאי גם בגלל הנסיבות הדומות של הצמיחה והאינפלציה וגם בגלל הקשר ההדוק בינו לבין השוק האמריקאי, במיוחד באג"ח הארוכות. למרות חוסר הוודאות הפוליטית ועל אף ההפתעה כלפי מעלה במדד המחירים אחרון, פערי התשואות לעומת השוק האמריקאי ממשיכים להתכווץ.

שורה תחתונה: אנו ממליצים להאריך מח"מ תיק אג"ח למח"מ ארוך.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר