כמה מילות פתיחה: הכתבה הזו נכתבה לפני מלחמת עזה. למרות שאין קשר מידי בין הנושא המתואר מטה לאירוע הביטחוני הגדול הזה אצלנו, יש לציין שעלייתו הפוטנציאלית של הנפט, ובכלל, עליית רמת אי הוודאות הכללית בעולם, יכלו להשפיע. בפועל, הנפט לא עלה כל כך ונשאר סביב $84, כאשר השווקים הכלליים המשיכו כרגיל, אחרי זמן מועט מאוד של התעניינות במה שקורה אצלנו. רק הרחבת המלחמה, והתערבות ישירה של ארה"ב מול איראן, ורוסיה (בסוריה ולבנון), יכולים לשנות מצב זה. ומכאן, הנושא עצמו: האג"ח הממשלתי הארוך בארה"ב.

לא אחדש הרבה אם אומר שהאג"ח הממשלתי האמריקאי הוא עולם נכסים קריטי למערכת הפיננסית הגלובלית. זהו שוק האג"ח הגדול ביותר בעולם, הנזיל ביותר בעולם, והמשמש לאינסוף מטרות, מעבר להשקעה הישירה בו לצורך קבלת קופון. אזכיר כאן רק שני שימושים. נכס בסיס לקביעת גובה הריבית בפועל, בפעילות כלכלית ארוכת טווח (למשל: משכנתאות, או מימון יזמית כמו

Venture Capital או

Private Equity, וכו..), ונכס בסיס לכמות אסטרונומית של עסקאות

OTC בין גופים פיננסיים ענקיים בעולם כולו. כמו כן, האג"ח משמש בטוחה, ולפעמים גם תחליף למזומן האמריקאי. לכן, כשיש מגמה מהירה, אסרטיבית, וארוכה, הקשורה לעולם הזה, היא חייבת לעורר תשומת לב שלנו כאזרחים, כמשקיעים, ולהביא אותנו לקוות שקובעי המדיניות הרלוונטיים יידעו לטפל בהשלכותיה.

איגרות חוב לא אוהבות תנודתיות חזקה

כל מגמה באיגרות החוב האמריקאיות, חייבת להיות איטית, מדודה, ומאוד זהירה. מומנטום גדול, ומהיר מדיי, כמעט בהכרח יביא ל'בעיה', ולרוב, 'ישבור משהו' כתופעת לוואי של אותה מגמה אלימה. מה שקורה בימים אלו, שבהם נכתבות שורות אלו, היא בדיוק מגמה אלימה ומהירה כזו, באג"ח הממשלתי ארוך הטווח מ-10 שנים ל-30 שנה, שמתבטאת בירידה בערך האגרות, ועלייה בתשואות שלהן.

כידוע, היחס בין מחיר אגרת, והתשואה שלה, הוא יחס הפוך. זה לא המקום להרחיב כל כך על כך, אבל רק אומר שבגלל שיש הבטחה לתשואה מובטחת (מחיר סופי מראש), לתאריך פקיעה מסוים, שינוי כלפי מעלה בשער האיגרת, בשוק, יביא לתשואה נמוכה יותר לקונה של האג"ח בנקודת הזמן הנוכחית. נמוכה מהתשואה שתינתן למי שקנה את האג"ח בהנפקה שלו. במקרה שלפנינו, העניין הפוך: מחירי האגרות יורדים, וכך, התשואה לקונה עכשיו תהיה גבוהה יותר.

כאמור, כל עוד המהלכים האלו נעשים בצורה איטית ומסודרת, והשינויים במחירים ובתשואות נעשים בתחום זמן רחב של חודשים ושנים, לצרכנים של האג"ח יש זמן להתאקלם ולהתאים עצמם כלכלית ועסקית. ירידה דרמטית באגרות, ועל ידי כך, עלייה דרמטית בתשואות, תוך ימים, ואף שבועות בודדים, משולה ל'פצצה' בתחום המימון, הבטוחות, ומפרה את האיזון במערכת הפיננסית העולמית.

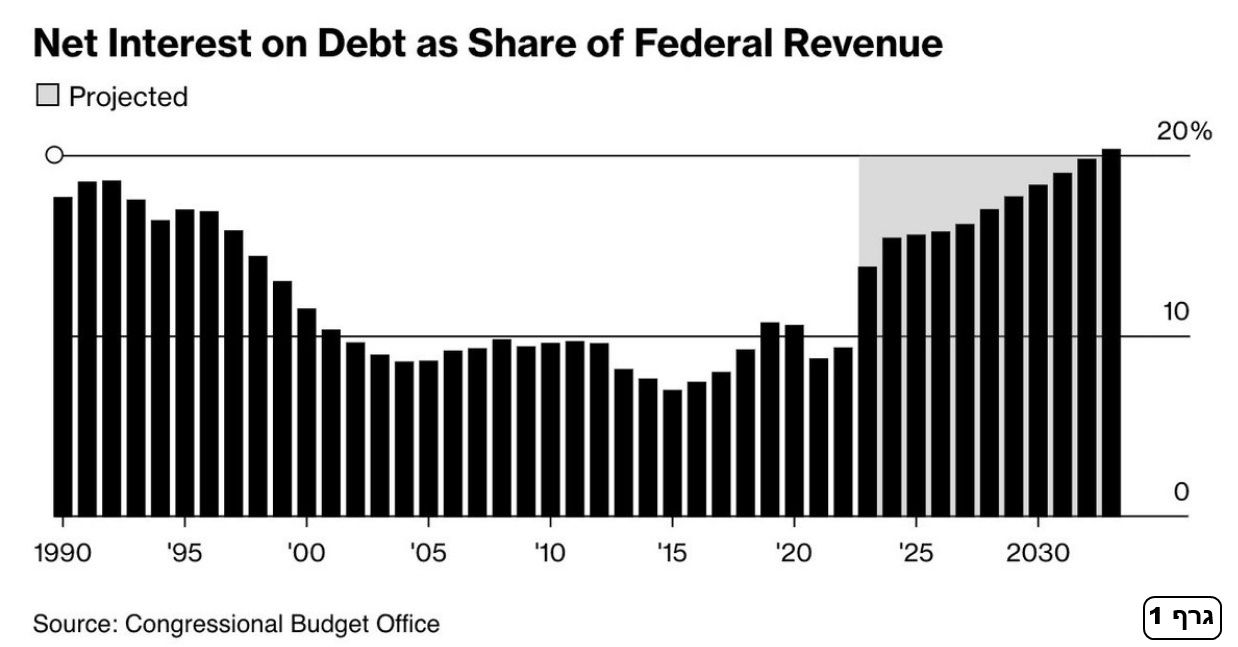

כיתוב: גרף 1: תחזית השפעת תשלומי הריבית

מחירי החוב של ארצות הברית הופך להיות יקר

מחירי החוב של ארצות הברית הופך להיות יקר

שאלה מקדמית, אם התהליך של עליית התשואות הוא אסטרטגי, ולא טקטי, מהי ההשפעה של הדבר על החוב האמריקאי, ותשלומי הריבית הנובעים מכך על התקציב הלאומי?

מחלקת המחקר של הקונגרס נתנה דעתה על כך, ומציגה בגרף 1 את תחזית ההשפעה באחוזים של תשלומי הריבית כחלק מההכנסה הפדראלית. על פי התחזית שלה, המצב שבו היחס הזה היה סביב 10% (מאז 2001 ועד 2022) נגמר ונעלם לו. שנת 2023 תהיה שנה שבו החלק היחסי של ההכנסות שיצטרכו להיות מוקדשים לתשלומי הריביות על החוב יגדל. תהליך שיתקרב במהירות ל-20% בשנת 2033. מכיוון שכבר עכשיו יש גרעון עצום בתקציב (כ-1.8 טריליון דולר), ההכפלה הזו של ההשפעה תחייב גיוסים גדלים והולכים של חוב חדש, שיזין את החזר הריביות וכו...דינאמיקה הרסנית שהייתה בהקפאה עד 2022(!).

גרף 2: גרף שבועי של התשואה של האג"ח הממשלתי האמריקאי ל-10 שנים

(*) נוצר בעזרת Tradingview.com

(*) נוצר בעזרת Tradingview.com

נתחיל בתצוגה הראשונה והדרושה ביותר: גרף שבועי של התשואות של האג"ח ל-10 שנים, בגרף 2. זהו האג"ח שעליו מבוסס רוב החישוב של מימון הפעילות הכלכלית לטווח הבינוני-ארוך (אשראי לנדל"ן, למכוניות, להקמת מפעלי תעשייה או יזמות עסקית). הייתם מצפים שהמהלך העולה יחל כאשר הפדרל רזרב החל במסע צפונה של הריבית הנומינלית שלו, בתחילת 2022. אבל, לא.

מתחתית של 0.5%, בזמן הקורונה, התשואה הגיעה ל-2% בתחילת 2022. כמו שניתן לראות, החלק הזה במסע היה איטי ורגוע יחסית. ב-2022 קרתה הפריצה הראשונה המשמעותית, והשינוי המהיר שהתייצב ל-3.5% ממאי 2022 ועד מאי 2023. אז, שוב, פריצה מעלה, שעברה מהר מאוד את ה-4% לאזור ה-4.8% כעת. המהלך האחרון הזה, הוא המאיים "לשבור" משהו, כי הוא כבר נמצא ברמות שבהן הכלכלה והחוב אינם יכולים לעמוד בהם. מדוע?

כי הצמיחה הריאלית נמוכה מאוד ואינה יכולה לפצות על ריבית כזו ל-10 שנים קדימה. זכרו: העלייה הדרמטית הקודמת, של ספטמבר 2022, הביאה את משבר הבנקים האזוריים (

SVB, וכו...) שהצריך את הפד לייצר את מנגנון קניית האג"ח במלוא השווי שלהם מהבנקים בצרה (

BTFP). אם לא היה מנגנון זה קיים בימים אלו, נניח שהיו קורסים הרבה יותר בנקים אזוריים, בגלל ההפסדים הנוספים שקרו באג"ח.

מכאן נעבור לחלק השני, ולדעתי, המעניין עוד יותר:

סגירת ההיפוך של עקומות התשואות, בגרף 3. כאשר התשואה של האג"ח הארוך נמוך מהתשואה של האג"ח הקצר, נאמר שהעקומה "הפוכה" כי המצב הרגיל הוא שאנחנו צריכים לקבל ריבית גבוהה יותר כאשר אנחנו "מלווים" לממשלה לתקופה ארוכה יותר. כמו כן, עקומת תשואות הפוכה היא סימן שהצמיחה העתידית נמוכה מהנוכחית, וזה אומר שמצפים למיתון בעתיד הקרוב-בינוני. סגירת ההיפוך, אחרי שהיה כזה, מציינת את תחילת אותו מיתון-שפל כלכלי.

יש שתי אפשרויות לסגירה.

המצב ההיסטורי הרגיל, של כמעט 90% מהמקרים, הוא כאשר הטווח הקצר יורד מתחת לטווח הארוך. לדוגמה: אג"ח שנה ייתן 2% כאשר האג"ח ל-10 שנים ייתן 3%. המצב הזה מאפשר יציאה מהירה יותר מהמיתון בגלל שהתשואה על הטווח הקצר זול, ומאפשר לחדש צמיחה על ידי לקיחת אשראי מיידי זול יחסית. האפשרות השנייה, הנדירה מאוד, היא סגירת הפער בין התשואות על ידי עלייה של הארוך מעבר לקצר, כאשר הקצר עומד במקומו הגבוה. לדוגמא: כרגע האג"ח לשנה נותן 5.425% והאג"ח ל-10 שנים נותן 4.737% עם מגמה עולה לכיוון הסגירה, ועם סיכוי למעבר מעל אותם 5.425%.

כיתוב: גרף 3: סגירת ההיפוך של עקומות התשואות

(*) נוצר בעזרת Tradingview.com

(*) נוצר בעזרת Tradingview.com

שימו לב בגרף 3, שהמהלך האלים של עליית התשואה של ה-10 שנים סוגר במהירות את ההפרש שהיה בין התשואה לשנתיים, ושל ה-10 שנים. במקרה של סגירה מסוג זה (

Bear steepening) מחיר הכסף יקר בטווח הקצר, ועוד יותר יקר בטווח הארוך (!). דבר שיכול לגרום למחנק אשראי, ולהחריף בצורה קיצונית את המיתון-שפל כלכלי המתקרב ומגיע.

הסכנה הזו גדולה ככל ששני התשואות יעלו, ואם נתאר לעצמנו שהאינפלציה עדיין לא אמרה את מילתה האחרונה, ושהפדרל רזרב יעלה עוד קצת את הריבית הקצרה, נבין שהרדיפה של הטווח הארוך אחרי מצב כזה פשוט דרמטי למי שצריך מימון לטווחים הארוכים. ג"יימי דיימונד, מנכ"ל בנק ג".פי מורגן, כבר הכריז שהמשק האמריקאי לא יוכל לחיות עם אג"ח 10 שנים עם תשואה של 7%... איך הוא ידע לציין מספר כזה דווקא?... האם הוא יודע משהו שאנחנו לא יודעים בקשר לריבית הסופית שהפד מכוון אליה עבור האג"ח הקצר? ובהשלכה לתשואה הארוכה?

כיתוב: גרף 4: הקורלציה ההפוכה בין המניות והדולר האמריקאי

(*) נוצר בעזרת Tradingview.com

(*) נוצר בעזרת Tradingview.com

לבסוף, אציין עוד תופעת לוואי מזיקה לתהליך של העלייה המפחידה הזו של התשואות הארוכות:

התחזקות הדולר. ככל שהתשואות הארוכות יסגרו ויעלו על הקצרות, הן יסמלו עתיד של האטה כלכלית גדולה. זמנים קשים שבהם הדולר, כנכס מפלט אולטימטיבי, נמצא בביקוש גדל והולך. במקרה כזה, לא רוצים דולרים כדי להשקיע בכלכלה אמיתית, יצרנית וצומחת, אלא רוצים אותו כדי להתבצר בו, ולקנות איתו אג"ח שעכשיו מניב תשואות מדהימות לטווח ארוך מאוד. כמו כן, אם יש קורלציה שהיא מפורסמת בציבור שוקי ההון זוהי הקורלציה ההפוכה בין הדולר לשוקי המניות האמריקאיים, ובהשלכה, על רוב שוקי המניות בעולם. גרף 4 מראה זאת היטב.

חילקתי לנוחות הקוראים את הזמן המוצג, מאז אוגוסט 2021, ועד עכשיו, ה-04-10-2023, לשלוש תקופות עיקריות: מאז תחילת 2022, ועד אוקטובר 2022 (1), שבה המניות ירדו (העקומה הסגולה) כאשר הדולר עלה (העקומה הכחולה). מאוקטובר 2022 ועד יולי 2023, כאשר הדולר ירד והתייצב נמוך הרבה יותר (עד למתחת ל-100), והמניות עלו יפה מאוד (2), והתקופה האחרונה, (3) שבה הדולר חזר לעלות והמיות ירדו. מהו הגורם המכריע כרגע לעלייתו של הדולר האמריקאי? ניחשתם נכון: הירידה באג"ח, המביא לעלייה בתשואות שלו, והאטרקטיביות של ההשקעה בהן, ללא סיכון, לאופק השקעתי ממש רחב ורב. בכל אופן, שלושת התקופות מראות באופן הברור ביותר שהדולר האמריקאי מהווה קורלציה הפוכה ברורה ומוכחת לעולם ה-

RiskOn בשוק ההון, שהמניות מהווה סמל עבורו.

סיכום קצר:

עד רגעי כתיבת שורות אלו, האג"ח הארוך האמריקאי ירד כמעט כ-45% (בחישוב משוקלל של הטווחים השונים, על פי תעודות הסל המייצגות אותו) והתשואות עלו בצורה מדהימה עד כדי התקרבות ל-5%.

כאשר לוקחים בחשבון את ההשפעה של עניין כזה על כל מה שהאג"ח הזה משמש, ובמיוחד על העלויות הנוספות שעניין כזה מביא למשלמי הריביות (הממשלה, אבל גם כל גוף שמשלם על פי ריבית משתנה...), ברור שהסיכוי שהמגמה הזו תיגמר לא טוב, גבוה במיוחד. במיידי, הדולר העולה, גורם למניות לרדת, ומכניס שוב המון ויברציות למי שלקח הלוואות דולריות בכל רחבי העולם. גם כ-

Carry Trade וגם בצורה הרגילה. האם קובעי המדיניות האמריקאיים מודעים לכך? בוודאי.

האם הם רוצים, או יכולים, לעשות משהו בנידון? כאן העניין מסתבך. מצד ה'רוצים' יש האומרים שעניין זה מתאים מאוד לג'רום פאוול, ראש הבנק המרכזי, כי הוא מזרז את המיתון וההאטה בכלכלה האמיתית ובכך מאיץ את הירידה באינפלציה. השאלה היא אם זה לא משחק באש? לגבי האם קובעי המדיניות 'יכולים' לעשות משהו, היא: לא בטוח. אם זה ייעשה כאשר השוק עדין מתנהל בצורה נורמאלית, וללא תופעות של הפרעות בסדר הסליקה, ברוחב ה-

Bid-Ask, ובכלל, בהתנהלות המסחר הרגילה, אז נאמר שכן. נזכור שהפד יכול להדפיס כסף ולהעביר אותו לכל גוף שלישי שישמש עבורו ל'תפקידים מיוחדים'.

במקרה ו'יישבר משהו', גודל השוק הזה, והמורכבות שבכמות השחקנים בו, יכולה לגרום למצב שגם הפד והממשל לא יוכלו לעשות דבר עד שהעניין יירגע מעצמו. כמה נמוך האג"ח יגיע אז? כמה גבוה התשואות יגיעו? 7%, ולמה לא 14%? כפי שהיה בזמנו של וולקר בשנות ה-80 של המאה הקודמת? העתיד הלא רחוק כל כך יאמר לנו מה הוחלט, ומה קרה בזירה המעניינת, וכאמור, המאיימות מאוד הזו. שנה טובה לכולם!!

איור פאנדר

איור פאנדר