הגירעון התקציבי צפוי לזנק בחדות עד תום השנה, על רקע השלכות מלחמת "חרבות ברזל"

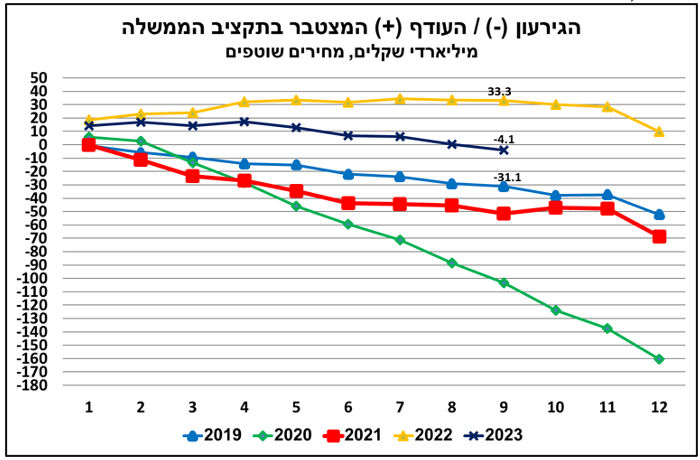

בחודש ספטמבר 2023 הסתכמה פעילות הממשלה בגירעון של כ-4.5 מיליארד ₪, זאת לעומת גירעון של כ-0.2 מיליארד ₪ בספטמבר אשתקד. מתחילת השנה (ינואר-ספטמבר) הסתכמה פעילות הממשלה במצטבר בגירעון תקציבי, זאת לראשונה מראשית השנה (ראה/י תרשים), של כ-4.1 מיליארד ₪, אשר הינו נמוך משמעותית ביחס לעודף של כ-33.3 מיליארד ₪ שנרשם באותה התקופה אשתקד, אולם הינו גבוה ביחס לתקופה המקבילה בכל אחת מן השנים בעשור הקודם, למעט 2015. הגירעון התקציבי, במונחים שנתיים, הוסיף לעלות גם בחודש ספטמבר, כך שפעילות הממשלה ב-12 החודשים האחרונים שהסתיימו בספטמבר 2023 הסתכמה במצטבר בגירעון של כ-27.4 מיליארד ₪ (במונחים נומינליים), שהם כ-1.5% תוצר על-פי אומדני האוצר, זאת, לעומת גירעון של כ-1.3% תוצר בחודש הקודם.

מלחמת "חרבות ברזל" צפויה להחריף את הגירעון התקציבי בתקופה הקרובה, לנוכח הצפי לירידה חדה בהכנסות הממשלה ולגידול חד בהוצאותיה. הירידה בהכנסות ממיסים, צפויה לחול, בין היתר, על רקע ירידה בתשלומי השכר לשכירים מענפים שפעילותם באזורי העימות הושבתה, ירידה בצריכה של משקי הבית (בדגש על אזורי העימות), האטה נוספת בהיקף העסקאות בשוק הנדל"ן, הפסדי הון ועוד. נזכיר כי במהלך שלושת החודשים הראשונים שחלפו מאז התפשטה מגפת הקורונה בישראל (מרץ-מאי 2020), קצב הגידול של הכנסות הממשלה יחד בחדות. ייתכן כי הזעזוע שצפוי עקב המלחמה יהיה קטן יותר, לנוכח היקף האוכלוסייה שמושפעת באופן ישיר.

הגידול בהוצאות הממשלה צפוי לנבוע מעלייה בהוצאות הביטחון, הצורך בשיקום אנושי ופיזי ומהפיצויים שיועברו לעסקים ולמשקי הבית בעטיה של המלחמה, בהיקף מצטבר של כ-120-130 מיליארד ₪ על-פני השנים הקרובות, על-פי אומדננו הראשוני. לאור האמור לעיל, ועל אף "נקודת הפתיחה" החיובית יחסית מבחינת הגירעון המצטבר מתחילת השנה, צפוי הגירעון התקציבי של הממשלה בשנת 2023 להיות סביב רמה של 4% תוצר, ובשנה הבאה צפוי אף לעבור את הרמה הזו. בתוך כך, בתאריך 17/10/23 סוכנות דירוג האשראי, Fitch, הכניסה את דירוג האשראי של ישראל ל"מעקב שלילי" (Rating Watch Negative), מהלך המשקף תגובה מידית של החברה לסיכון לכך שהמלחמה בעזה תתרחב לגזרות נוספות, ותיארך זמן רב. לפי הסוכנות, התפתחות שכזו עלולה לבוא לידי ביטוי, בין היתר, בגידול בהוצאות הביטחון, פגיעה בתשתיות ובאמון הצרכנים והעסקים וגם בהפחתה של דירוג האשראי של ישראל.

למלחמת "חרבות ברזל" צפויה להיות השפעה מקזזת על האינפלציה בשנה הבאה

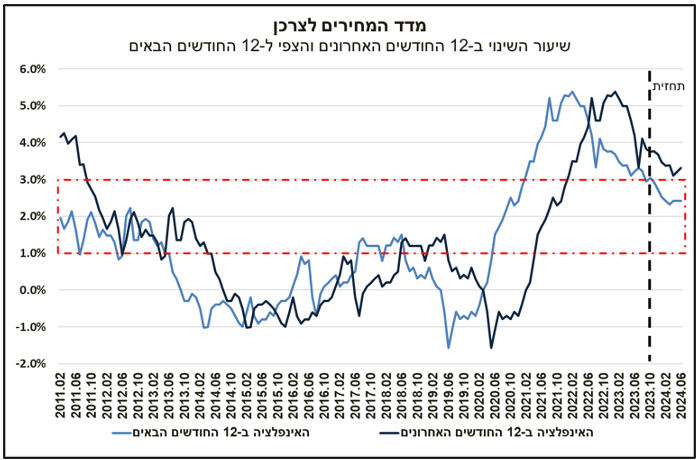

על-פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס), מדד המחירים לצרכן בחודש ספטמבר ירד ב-0.1%, שיעור שינוי נמוך משמעותית מההערכות המוקדמות (קונצנזוס החזאים עמד על 0.2%+). קצב עליית המחירים ב-12 החודשים האחרונים ירד ל-3.8% (4.1% באוגוסט).

במוקד ההפתעה ביחס להערכות המוקדמות עמד פעם נוספת תת-הסעיף הוצאות על נסיעות לחו"ל, אשר ירד בספטמבר בהיקף חריג יחסית לעבר, של 6.8%, וזאת לאחר שבחודש שעבר עלה בעוצמה חריגה, בשיעור של 6.3%. נוסף על כך נציין כי גם תת הסעיף בשר, עופות ודגים הפתיע כלפי מטה, כאשר בניגוד לעבר, נותר יציב בראשית תקופת החגים, ולא עלה בחדות.

במבט קדימה, על אף שמרכיבי אי הוודאות בנקודת זמן זו גבוהים מאוד, אנו מעריכים כי מלחמת "חרבות ברזל" תהיה קשה יותר מאירועים ביטחוניים קודמים בסדר גודל משמעותי (מלחמת לבנון השנייה ומבצע "צוק איתן"). לפיכך, הפגיעה בפעילות הכלכלית ברביע האחרון של 2023 צפויה להיות ניכרת, ומשכך, בשל "השפעות קצה", קצב הצמיחה בשנת 2024 צפוי להיות נמוך מזה שהיה צפוי בתרחיש מרכזי, אך דומה להערכת לאומי בתרחיש ה"פסימי", שבו שיעור הצמיחה הריאלי לנפש הינו שלילי.

בהמשך לכך, בהתייחס לאינפלציה, בטווח הזמן הקצר צפויה המלחמה ליצור השפעות מנוגדות, חלקן יתמכו בעליית האינפלציה, וחלקן יפעלו לריסונה. מחד, הגיוס המסיבי של כוחות מילואים, הצפוי להוביל לירידה זמנית בהיצע העובדים הכולל, ומשכך לצמצום ההיצע של מוצרים ושירותים מסוימים (דהיינו גורם בעל אופי מייקר), אם כי, מוקדם לקבוע באלו ענפים ממוקד המחסור בכוח האדם. מחירי היבוא של מוצרי צריכה ותשומות לייצור עשויים להתייקר לאור העלייה במחירי הביטוח של הסחורות הנשלחות לישראל, ובצל הירידה בטיסות הנכנסות (המובילות גם מטענים) לישראל. כמו כן, הגידול בביקוש למוצרי מזון, עקב גורמים כגון: שהייה ממושכת בבתים, חשש ממחסור במוצרים, וממבצע ממושך ואינטנסיבי, לצד פגיעה בהיצע המקומי, ברקע המלחמה, של מוצרים נבחרים (לדוגמה מוצרי עוף טריים וירקות טריים), יובילו לעלייה במחירי המזון והפירות והירקות בחודשיים הקרובים. נוסף על כך, הקושי למדוד את מחירי הטיסות לחו"ל על רקע מיעוט משמעותי של טיסות, כפי שקרה בראשית תקופת הקורונה, עשוי להביא את הלמ"ס להימנע ממדידה ישירה של מחירים אלה, וחלף זאת לזקוף את תת סעיף זה למדד הכללי בחודשים הקרובים

מנגד, גורמים כגון: סגירת מרכזי המסחר באזורי העימות, אי הודאות בנוגע לשכר בקרב עובדים שנאלצו להישאר בבית עם ילדיהם, או שמקום עבודתם סגור, הפגיעה בסנטימנט הצרכני ברחבי הארץ, ועוד, צפויים להוביל לירידה בביקושים, הצפויה להשתקף במהרה במחירי מוצרים דוגמת הלבשה והנעלה וריהוט וכלי בית ובהמשך גם במחירי מוצרים ושירותים נוספים. כמו כן, ירידה חדה בכניסות התיירים עשויה להוביל החל מנובמבר לירידה במחירי ההארחה, נופש וטיולים, אם כי ייתכן כי השיכון של מפונים ותושבים המעוניינים להתרחק מאזורי העימות במלונות דווקא יובילו לעלייה בתפוסה, אך בדרך כלל במחירים מופחתים מאוד. בתקופה שלאחר המלחמה, השלכות הירידה בביקושים וההאטה בפעילות המשק, בד בבד עם עלייה מסוימת בשיעור האבטלה, צפויות, להערכתנו, לרסן את האינפלציה וגם למתן את "מקדם התמסורת" מפיחות לאינפלציה. על רקע זה, ועל פי ההנחות המוזכרות מעלה, תחזית לאומי לעליית מדד המחירים לצרכן ב-12 החודשים הבאים ובשנת 2024 עודכנה כלפי מטה, ל-3.0% ו-2.5%, בהתאמה.

באשר לריבית, אנו מעריכים כי בנק ישראל עשוי להפחית את הריבית בהיקף מוגבל בישיבות הקרובות. מטרת ההפחתה הינה לתמוך במשקי הבית והסקטור העסקי בעת המלחמה, לנוכח מידת אי הודאות הגבוהה וזאת, על אף שהאינפלציה בפועל עדיין גבוהה במעט מהטווח העליון של יעד יציבות המחירים. צעד זה, לכשיקרה, יתווסף לפעולות נוספות שננקטו על ידי בנק ישראל לאחרונה, דוגמת התכנית למכירת מט"ח, והמתווה שאומץ על ידי הבנקים במטרה להקל על לקוחות בהתמודדות עם השלכות המלחמה.

לאחרונה נעצרה מגמת הירידה במכירת דירות חדשות במשק, אך מלחמת "חרבות ברזל" עלולה לחדש מגמה זו

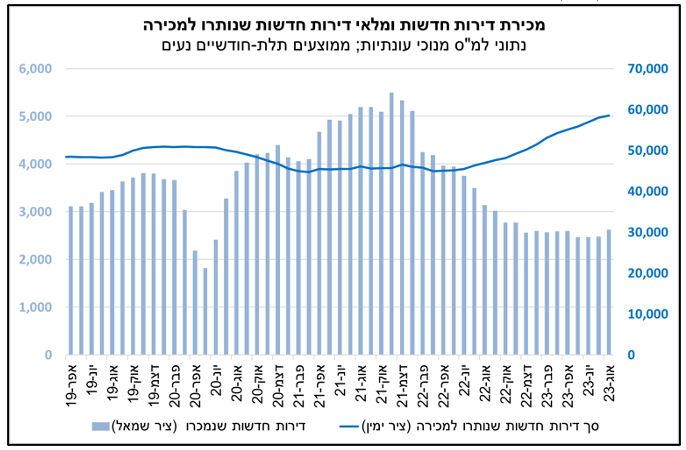

נתונים שפרסמה הלמ"ס בשבוע האחרון מצביעים על מגמת התייצבות במכירת דירות חדשות במשק בחודשים האחרונים, ערב מבצע "חרבות ברזל", אם כי ברמה נמוכה יחסית לשנים האחרונות (ראה/י תרשים). בעקבות עצירת הירידה במכירת דירות חדשות, חלה לאחרונה האטה בקצב הגידול של מלאי הדירות הלא-מכורות שבידי הקבלנים; מלאי זה עדיין גדל כיוון שההיצע החדש שנכנס לשיווק (בדמות היתרי הבנייה) עולה ברמתו על קצב המכירות הנוכחי.

ההתייצבות במכירת הדירות החדשות במשק בחודשים האחרונים מוסברת, בין היתר, על-ידי עצירת העלאות הריבית של בנק ישראל (הריבית לא הועלתה מאז 22 במאי), שתמכה גם בהתייצבות הריביות במסלולי המשכנתא האחרים. גורם אפשרי נוסף למגמת ההתייצבות במכירות היא הירידה במחירי הדירות, שמושכת חלק מהרוכשים הפוטנציאליים חזרה למשרדי המכירות. נתוני הלמ"ס מצביעים על כך שבחצי השנה האחרונה (נתוני יולי-אוגוסט 2023 בהשוואה לנתוני ינואר-פברואר 2023) ירד מדד מחירי הדירות בכ-1.9%. נראה שבפועל נרשמה בפלח הדירות החדשות ירידת מחירים חדה יותר, היות שהלמ"ס אינה כוללת במדידת המחירים הטבות שונות שמספקים כיום הקבלנים לרוכשים, אשר אינן מגולמות במחיר הדירה (תשלומי שכירות חינם למספר חודשים, אי-הצמדה למדד תשומות הבנייה ועוד).

מלחמת "חרבות ברזל" עלולה, בעיקר בטווח הקצר, לחדש את מגמת הירידה במכירת דירות חדשות במשק, ולהביא להאצה מסוימת בקצב הירידה של מחירי הדירות. זאת, ברקע התגברות חוסר הוודאות הכלכלי במשק והצפי להאטה ניכרת בצמיחה ולעלייה באבטלה. בטווח הבינוני, לעומת זאת, עשויה המלחמה להגביר את לחצי הביקוש בשוק. זאת, לאור האפשרות להורדה מוקדמת, אף אם מוגבלת, של ריבית בנק ישראל, הפגיעה המסתמנת בהיקף הבנייה למגורים ברקע המלחמה (זמינות עובדים וחומרי גלם) והפגיעה במלאי הדירות הקיים באזורי הלחימה, ברקע הרס הבתים הנרחב שנגרם כתוצאה מהמתקפה הרצחנית של חמאס על אזור עוטף עזה ב-7 באוקטובר.

ֿ

צילום פאנדר

צילום פאנדר