האירועים בדרום, הלחימה שצפויה להיות ממושכת, נתוני האינפלציה של ספטמבר הביאו את הפרשנים הכלכליים למחלוקת לגבי מה יעשה בנק ישראל בהודעת הריבית הקרובה שלו. חלקם ציינו את שער החליפין הנחלש, שיקשה על בנק ישראל להוריד ריבית, ושבתורו עשוי להיות מגולגל לאינפלציה. חלקם ציינו כי מדד ספטמבר, שירד ב-0.1% בניגוד להערכות המוקדמות שדיברו על עלייה של 0.3%, ישמש את בנק ישראל כזרז להורדת ריבית, כדי להמריץ את הפעילות הכלכלית במשק.

על הכל ומעל הכל, מרחפת הלחימה באוקטובר שפרצה ב-7 באוקטובר, נכנסת לשבוע השלישי שלה, ועדיין לא רואים סוף לזה. שר הביטחון גלנט לאחרונה צוטט כמי שאומר שזה עשוי לקחת חודש, חודשיים או שלושה. קברניטי המשק מדברים על "ככל שיידרש" לטובת מיתות שלטון החמאס. מלאכה לא פשוטה עדיין לפנינו.

הנזקים הישירים גבוהים מאוד, ועל זה נערמים נזקים כלכליים לא מבוטלים. חלקם נובעים באופן ישיר מהיקף הגיוס המשמעותי, שמקטין את הפעילות במשק באופן כללי. על זה יש להוסיף תנאים כלכליים לא פשוטים שהשפיעו עוד לפני שנכנסו לסבב העימות הנוכחי.

כל הגורמים האלה, יצרו הערכות שונות לגבי הפעילות של בנק ישראל.

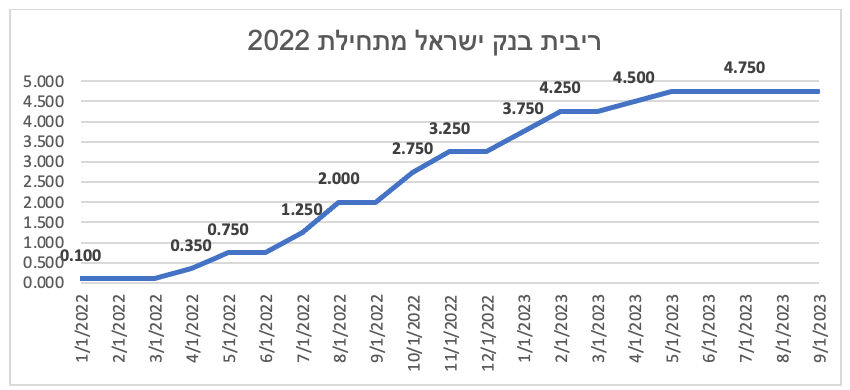

בתוך כל הנתונים, ריבית בנק ישראל נותרה ללא שינוי

מבחינת הערכות בנק ישראל, הרי שחטיבת המחקר עדכנה את התחזית המקרו-כלכלית בהתאם למידע הראשוני שנצבר מתחילת המלחמה והתחזית מלווה באי-ודאות גבוהה במיוחד. בהנחה שהמלחמה תתרכז בזירה הדרומית במהלך הרבעון האחרון של השנה, התוצר יצמח ב-2.3% וב-2.8% בשנים 2023 ו-2024 בהתאמה. צפוי כי הפגיעה בפעילות תביא לגידול בגרעון בתקציב הממשלה שיסתכם ב-2.3% תוצר וב-3.5% תוצר בשנים 2023 ו-2024, בהתאמה. לאור זאת, יחס החוב לתוצר בסוף שנת 2024 צפוי לעמוד על כ-65%.

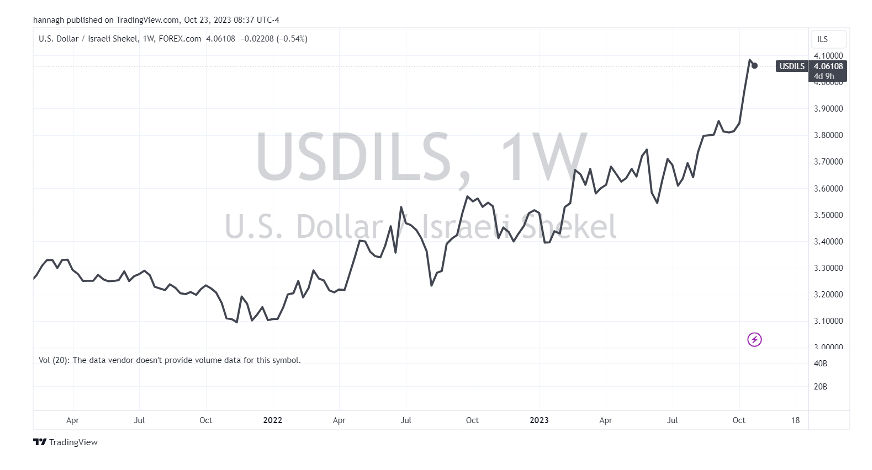

בנק ישראל מציין את הפיחות המשמעותי שחל מפרוץ המלחמה. מאז החלטת הריבית הקודמת, השקל נחלש מול הדולר ב-6.3%, מול האירו ב-4% ובמונחי השער הנומינלי האפקטיבי ב-4.8%.

בעולם, האירועים הביטחוניים בישראל גרמו לעלייה במתיחות הגיאו-פוליטית במזרח התיכון אך ההשפעה על השווקים הפיננסיים הגלובליים מתונה עד כה, אם כי נרשמה השפעה על מחירי הנפט והגז הטבעי.

על רקע המלחמה, מדיניות הוועדה המוניטרית מתמקדת בייצוב השווקים והפחתת אי הוודאות, והפעילה תכניות למכירת מט"ח ולאספקת נזילות. בנק ישראל ציין כי תוואי הריבית והפעלת כלים מוניטריים נוספים יקבעו בהלימה עם תכלית זו ובהתאם להתפתחות המלחמה ולנתוני הפעילות והתפתחות האינפלציה, זאת על-מנת להמשיך ולתמוך ביציבות השווקים ובהשגת יעדי המדיניות ובצרכי המשק.

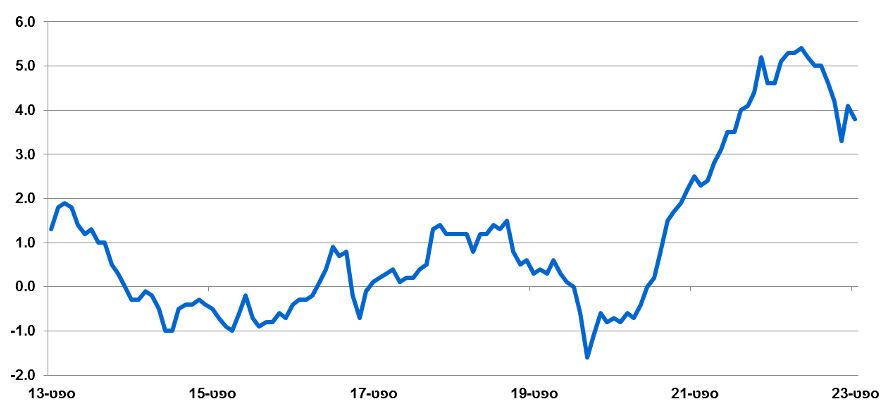

מדד המחירים – אחוז שינוי שנתי, כל חודש לעומת מקבילו אשתקד, בעשור האחרון

נתונים: הלשכה המרכזית לסטטיסטיקה

שער שקל/דולר

בנק ישראל – אנחנו נוקטים בפעולות משמעותיות

נגיד בנק ישראל, הפרופ' אמיר ירון, אמר במסיבת העיתנואים כי רזרבות המט"ח של בנק ישראל יאפשרו לנו מרווח תמרון בשוק המט"ח. אין לנו יעד לשער החליפין. בנוסף לפעילות בשוק המט"ח בנק ישראל מפעיל גם עסקאות החלף בשוק איגרות החוב הממשלתיות, וכן בשוק איגרות החוב הקונצרניות.

ירון ציין כי בניגוד לקורונה, דחיית האשראי לאנשי העוטף, לא יישאו בעלויות. חלק מהבנקים הולכים לקראת הלקוחות, מעבר למתווה בנק ישראל, ואני מברך על כך.

המתווה שקידמנו עם מערכת הבנקאות, וחברות כרטיסי האשראי, משרתים את המטרה של מתן אפשרות וחופש פעולה כלכלי לממשלה. פעולות בנק ישראל, המערכת הבנקאית, וחברות כרטיסי האשראי, משלימים צעדים של הממשלה.

מבחינת עקרונות – צריך לתת לצבא לעבוד, לאחר מכן צריך לסייע למשפחות שנפגעו. מעבר לזה צריך לסייע לעסקים ולתמוך בפעילות הכלכלית במשק. האיזון הפיסקאלי מאוד חשוב.

פרופ' ירון ציין כי ראוי שהתוכנית אכן תתמוך בעסקים קטנים ובמשקי הבית, תוך שמירה על מסגרת תקציבית. הגדלת מסגרת תקציבית צריכה לבוא רק לאחר מיצוי מסגרת תקציבית קיימת. יתכן כי בדברים אלה, פרופ' ירון זורק רמז לממשלה, ביחס לכספים קואליציוניים, שנדרש לבטל אותם, לפני שפונים להגדיל את המסגרת התקציבית.

לדברי ירון, ערב המלחמה עמדנו על פעילות יפה במשק. שוק עבודה הדוק, רמת אבטלה נמוכה, לצד התמתנות בקצב הצמיחה ובקצב עליית המחירים, לאור מדיניות הריבית. סביר שהמלחמה יבואו לידי ביטוי בפעילות הכלכלית במשק – בעיקר בנייה, פנאי, חקלאות ותיירות. הגירעון הממשלתי, ויחס חוב-תוצר, צפויים לגדול אף הם. רואים שחלה ירידה משמעותית בצריכה בכרטיסי אשראי, למעט בענף המזון. מרווחי האג"ח הקונצרני התרחבו.

כל הדברים האלה נלקחו בחשבון בתחזית חטיבת המחקר. להערכת החטיבה התוצר יצמח בשנת 2023 ב-2.3% ובשנת 2024 בשיעור של 2.8%. שיעור האבטלה צפוי לעלות ולעמוד בממוצע בשנים 2023 ו-2024 על 3.2% ו-3.6% בהתאמה. האינפלציה בארבעת הרבעונים המסתיימים ברבעון השלישי של 2024 צפויה לעמוד על 2.9% ובארבעת הרבעונים המסתיימים ברבעון האחרון של שנת 2024 צפויה לעמוד על 2.5%. לנוכח השפעות המלחמה צפוי כי הפגיעה בפעילות המשקית תוביל לירידה בהכנסות ממסים כשבמקביל יגדלו הוצאות הביטחון והממשלה תפעיל תכניות לסיוע אזרחי. כל אלו צפויים להתבטא בגידול בגרעון בתקציב הממשלה שיסתכם ב-2.3% תוצר וב-3.5% תוצר בשנים 2023 ו-2024, בהתאמה. לאור זאת, יחס החוב לתוצר בשנים 2023 ו-2024 צפוי לעמוד על כ-62% וכ-65% בהתאמה.

בניגוד לקורונה, התייחסות המשק ללחימה היא אירוע מקומי, ולא גלובלי. גם במצבים כאלה, המערכת הבנקאית נותרת יציבה וחסונה.

האינפלציה אמנם גבוהה מהיעד, אבל נמוכה ממדינות רבות, ונמצאת במגמת התמתנות. בראייה עתידית, צפויה למלחמה השפעה מהותית על המחירים. ההערכות הן שהאינפלציה תיכנס ליעד בשנה הבאה. הסיכון המרכזי לאינפלציה הוא הפיחות בשקל.

הכלכלה הישראלית איתנה ויציבה, ידענו להתאושש מתקופות קשות בעבר, ונדע גם להתאושש מהאירועים הנוכחיים.

איור: פאנדר

איור: פאנדר