כפי שכבר התרשמו קוראי סקירות השוק שיש באתרנו, סקטור הבנקים הוא אחד מהסקטורים היותר מעניינים, אחרי מה שקורה במדדים הגדולים. מדוע? כי הוא מייצג, יחד עם הנדל"ן הטכנולוגיה, והאנרגיה, את עיקר תשומת הלב של המשקיעים בשוק המניות הישראלי. יתר על כן, השפעתו של סקטור הבנקים על המדד העיקרי שלנו, ת"א 35, גדולה במיוחד וקובעת לרוב את הסיומת החיובית, או השלילית, של אותו מדד ביום המסחר.

אין זה מקרה שהבנקים מרכזים את המחזורים הגדולים ביותר, ושתנועת מחירם קובעת כה רבות. הם "לב" שוק ההון המקומי משתי סיבות עיקריות:

הסיבה הראשונה נעוצה בעובדה שהם הסמן לפעילות המתרחבת, או המתכווצת, של המשק הישראלי, בכל תחומי העשייה, וזה כולל פעילות שוטפת, או חדשה ויזמית. בגלל רוחב השליטה הפיננסית שלהם בהון הציבור, ובחלק האשראי שלו, הם גם אלו שיקבעו אם ברז הכסף פתוח לרווחה, או שהוא סגור במקצת, עקב מצבי חוסר הוודאות.

דווקא במצבים ביטחוניים, אחרי מלחמת יום כיפור, ההשפעה של האירועים ההיסטוריים ההם על פעילות הבנקים הייתה מועטה מאוד, וזאת עד המלחמה הנוכחית. האירועים הבולטים בחזית שלהם היו משברים פיננסיים, כמו הסאב-פריים של 2007-9, או אירועים מיוחדים כמו הקורונה (2020). אופייה המיוחד ארוכת הטווח של מלחמת עזה מכניס אותה לקטגוריה מיוחדת של התייחסות, וזו הנקודה המעניינת החדשה כרגע לגבי מניות הבנקים.

הסיבה השנייה היא שהבנקים מהווים את חלון הראווה של הכלכלה שלנו כלפי חוץ. משקיעים זרים ייכנסו, או ייצאו, להשקעה בישראל, כהשקעה פיננסית, דרך מדדים ונגזרים אבל גם בהרבה מאוד דרך מניות בנקים. הנזילות שלהם, וגם, האופי המיוחד שלהם כבסיס המימון והתחזוקה של הפעילות הכלכלית המקומית מקבעת היטב את מועמדותם להיות הראשונים בתור כאשר משקיע זר מעוניין בישראל. מסיבה שנייה זו, ברור לנו מדוע היו תנועות כה חדות במניות הבנקים כאשר חווינו את כל ענייני הרפורמה המשפטית, ומדוע יש לנו תנודתיות כה גדולה בהן עכשיו.

ואחרי שאמרנו זאת, יש תמיד לקחת בחשבון שיש אזורי מחיר שבהם כל מנייה תחשב לכדאית להשקעה לטווח הארוך. כאשר הסנטימנט מאוד חיובי או שלילי, רמות מחיר חשובות יכולות להיות מושלכות הצידה עד יעבור זעם. במקרה היורד, המחיר יכול לרדת די הרבה מתחת לאותו מקום הנחשב לשווי הערך של המניה (

Undershoot). לרוב, זה לא ייקח הרבה זמן, אחרי שגורמי החשש קצת נמוגים, ועד שהמנייה, או הסקטור, חוזרים לאותו אזור ערך מקובל. ואיך אנו יודעים מהו אותו אזור "אזור ערך מקובל"?

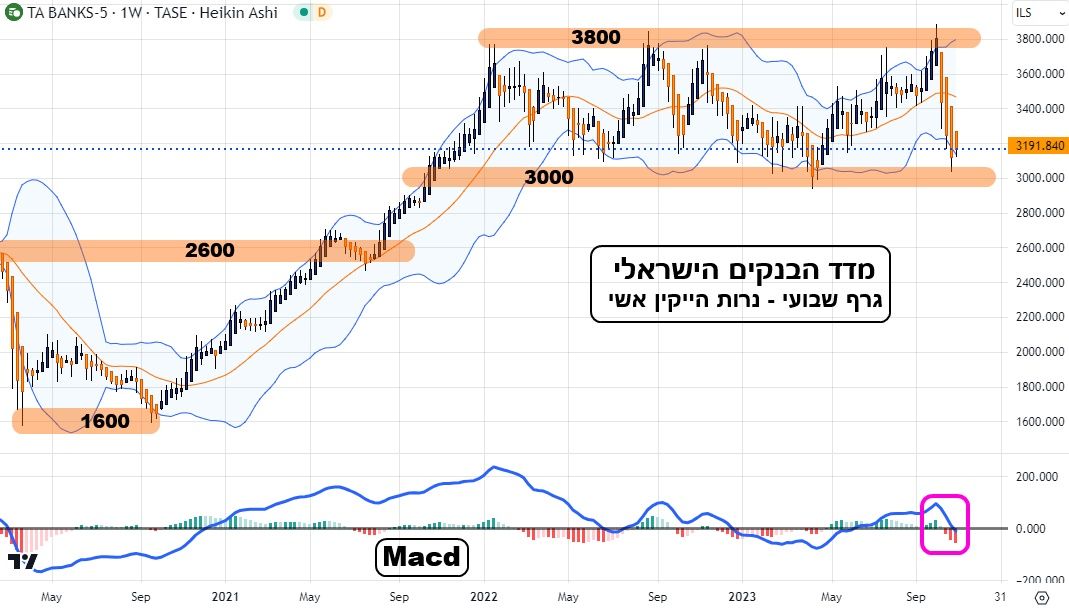

כיוון אחד הוא דרך הדוחות, המחקר, וכל הבסיס הפונדמנטלי. קביעה כזו דורשת המון ידע ועבודה קשה, כולל הכרות עם ההנהלות, והמבנה השונה של החברות והלקוחות שלה. כיוון שונה הוא פשוט להסתכל על הגרף, ולזהות בו מקום שבו המחיר מגיע, ומתהפך לו, בצורה עקבית והיסטורית. במקרה של אזור ערך, התהפכות זו תקרא "רמת תמיכה" שניתן לזהותה די בקלות. הנה גרף שבועי של מניות הבנקים (על ידי פלטפורמת

TradingView):

בואו נבחן את ההיגיון שלנו בזמנה של הקורונה: באפריל 2020 נקבע שפל סביב 1600, וכאשר ניסה המדד לרדת שוב, הוא עצר שם שוב בספטמבר, עם סטייה חיובית עם המומנטום. כך נקבעה רמת התמיכה של 1600 כאזור ערך נקודתי שבו מניות הבנקים יימצאו בה קונים ארוכי טווח. מאז, הייתה עלייה אדירה עד השיא של 3800, כאשר שנת 2022, של העלאות הריבית, ושנת 2023 של הרפורמה המשפטית יצרו היצעים שהביאו את המדד לרדת שוב ושוב מאותו שיא. עד איפה? בגדול, אזור 3000. במאי 2023, היה זמן שיא המחלוקת בעם, וההשפעות הכלכליות המזיקות של זה על המשק, הצבא, וכו... ראינו את המדד מגיע ממש לפאתי 3000. ושוב, ראינו את המדד מתאושש משם לכיוון ה-3800, שהושג ממש לפני תחילתה של המלחמה.

אין ספק שכל מה שקורה אצלנו, מאז ה-07-10, הוא טראומטי ומזיק לכלכלה. ומדד הבנקים לא יכול היה להימנע מהסביבה ולחזור אחורה את כל ההישגים ממאי עד אוקטובר. השאלה הגדולה היא מה יקרה עכשיו כאשר אנו עומדים על מפתנו של אותו אזור ערך סביב 3000? ביום ראשון (29-10) היינו עדים לעלייה יפה של יותר מ-3.5% במדד. ומהו הרקע: הכניסה הקרקעית, התייצבות המתווה הממשלתי לעזרה למשק, לעובדים, ולעצמאים, וגם הקלה קטנה בדולר-שקל (4.071). שימו לב שהמומנטום (הקו הכחול) עדיין לא ירד מתחת ל-0, וזה סימן חיובי למדי.

בינתיים, זהו מצג של בחינת כוח העמידה האיתנה מצד מניות הבנקים, והמדד שלהם. אזור ה-3000 הוכח, עד כה, היסטורית, כאזור של איסוף על ידי הידיים החזקות. האם האירועים המתגלגלים במלחמה הנוכחית ישנו זאת? נדע זאת בקלות: אם תשבר רמת המחיר של 3000, בסגירה שבועית, ונראה האצה של התאוצה השלילית והמומנטום כלפי מטה, נדע שזה קורה. אזי, 2600 בכוונת. אחרת, בצורה איטית, ואולי, מאוד מתפתלת, נראה חזרה של המדד לכיוון הרמה העליונה של תחום הדשדוש שבו הוא נמצא מאז תחילת 2022. המון הצלחה לכולם!

איור פאנדר

איור פאנדר