פאנל מדיניות – הכנס השנתי של קרן המטבע הבינלאומית – נאום אמיר ירון 9/11/23

כפי שכולנו מודעים ישראל נמצאת כעת במלחמה, בעקבות הפיגוע האכזרי הבלתי אנושי ב-7 באוקטובר, של ארגון הטרור של חמאס.

זהו זמן מכריע לביטחון ישראל ואנו מודים לכל התומכים בנו. ליבנו עם קורבנות המלחמה התמימים ותקוותנו שהיא תסתיים בהחזרה בטוחה של בני הערובה למשפחותיהם ובשלום וביטחון.

הרשו לי כעת להתייחס לנושאים ולשאלות שהוצגו למפגש זה.

שאלה חשובה היא באיזו מידה יכולה כלכלה פתוחה קטנה כמו ישראל, או לצורך העניין כל SOE, לנהל את המדיניות המוניטרית שלה באופן עצמאי, או שמא נדרש ללכת לפי צעדים של הכלכלות הגדולות. שאלה נוספת היא: מהן הזליגה מהמדיניות שנקטו הכלכלות הגדולות לכלכלות SOE וכיצד הן משפיעות על התנאים המקומיים.

התשובה לשאלות אלו תלויה ברמת הפיתוח של הכלכלה, בתחומי החשיפה הספציפיים שלה לכלכלה העולמית ובזעזוע המסוים שעליו היא עשויה להידרש להגיב.

ככלל, לא ניתן לנתק לחלוטין את המדיניות המוניטרית המקומית מזו שבכלכלות הגדולות. עם זאת, הנסיבות המקומיות מצדיקות ומחייבות קביעת מדיניות המותאמת בהתאם למבנה המשק ולצרכיו. שיקולים מרכזיים יכללו הפרשי ריבית, מטבע חוץ והשפעה על הפעילות המקומית, בפרט על היצוא, על האינפלציה ועל השווקים הפיננסיים.

כפי שכולנו יודעים, הכוכב שלנו הפך לכפר קטן. חוויית ה-COVID הוכיחה כי זעזועים משמעותיים יכולים לייצר זליגה במדיניות מוניטרית. המדיניות המוניטרית הייתה בדרך כלל דומה במדינות רבות מכיוון שההלם הבריאותי הראשוני כמו גם קשיים רבים בצד ההיצע היו דומים. כמו כן, מסגרת מוניטרית משותפת (כגון יעד אינפלציה), גרמה לכך שמדיניות מוניטרית בכלכלות שונות צפויה לפעול באופן דומה.

עם זאת, ההלם הבריאותי הדיפרנציאלי והצעדים הקשורים אליו, המדיניות הפיסקלית והחשיפה לתופעות לוואי של היצע ומחירי הסחורות, הובילו למדיניות ולתוצאות אינפלציה ופעילות שונות במקצת. כתוצאה מכך, הייתה הטרוגניות רבה יותר במדיניות המוניטרית "ביציאה" מקוביד מאשר עם כניסתה.

לישראל היה מזל במובן זה, עם נתח קטן יחסית של מגזר התיירות ומגזר היי-טק גדול יחסית, שדווקא נהנה מהתלות המוגברת בעבודה מרחוק. נסיבות אלו הובילו לטריז בין המדיניות המוניטרית העולמית למדיניות המוניטרית המקומית הנדרשת.

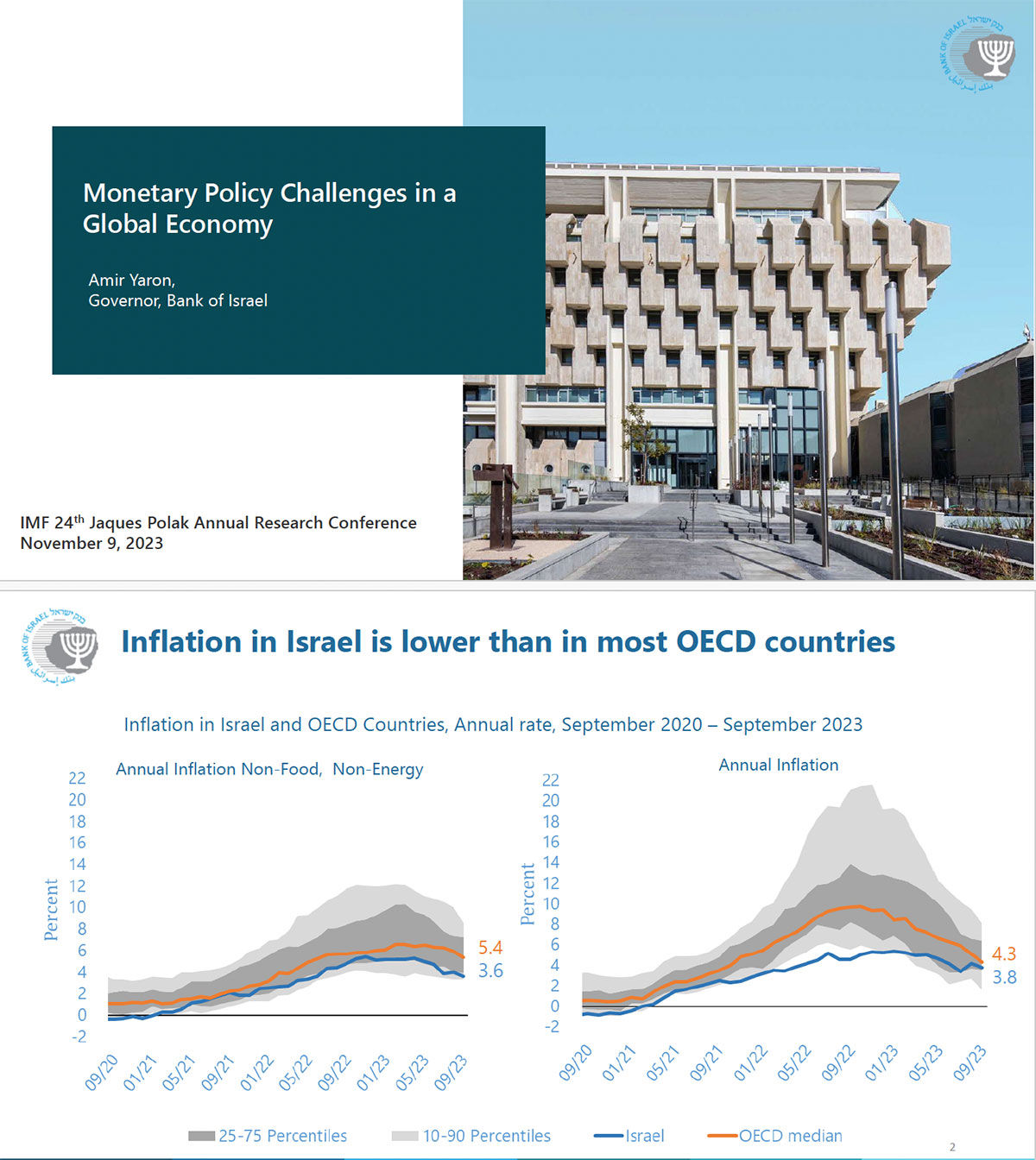

[שקף 2 – אינפלציה] השקף מראה שמסיבות אלו ואחרות, האינפלציה בישראל נמצאת ברבעון הנמוך מבין שיעורי האינפלציה ב-OECD. במיוחד, האינפלציה הממוצעת בישראל הייתה נמוכה מכיוון שאספקת הגז הטבעי ומחיריה היו מוגנים מהתפתחויות עולמיות.

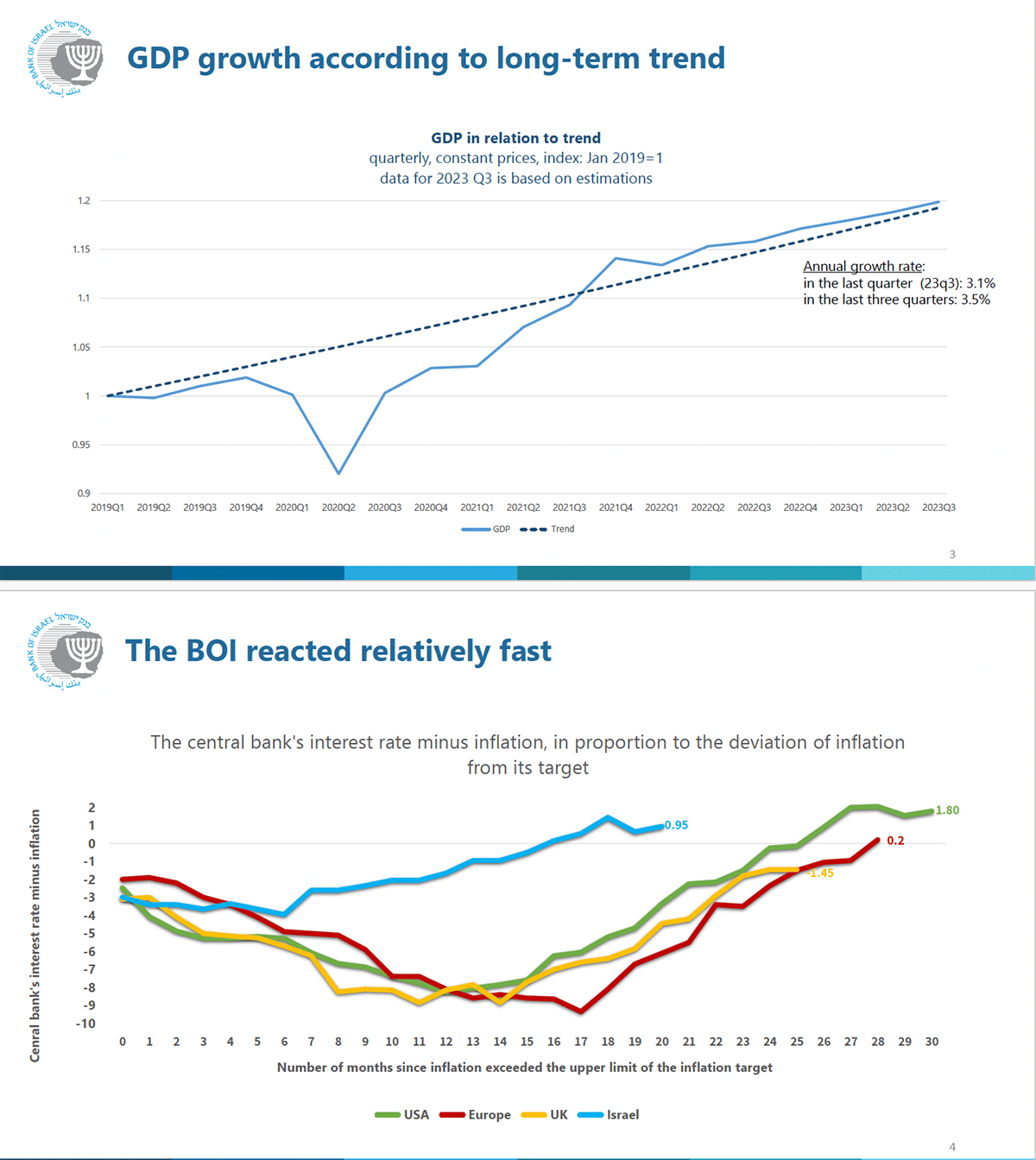

השקף הבא מציג את ההתאוששות המהירה של המשק הישראלי ממשבר הקורונה. רמת התמ"ג עלתה על המגמה ארוכת הטווח שלו כבר בסוף 2021, ונשארה מעט מעל מגמה זו ברבעון השלישי-2023.

תכונה מרכזית נוספת בישראל המשפיעה על עוצמתה ויעילותה של המדיניות המוניטרית היא חלקן הגדול של המשכנתאות הקשורות ישירות לריבית בנק ישראל. לכן, העלאת התעריפים משפיעה על המלאי של כמעט כל בעלי הדירות, לא רק של בעלי דירות חדשים. זו סיבה נוספת להבדלים אפשריים בין החלטות המדיניות המוניטרית העולמית והמקומית.

בנק ישראל היה מהבנקים המרכזיים הראשונים שהגיבו לעלייה באינפלציה. כצעד ראשון, צמצמנו את הכלים הלא קונבנציונליים שהופעלו במהלך COVID (למשל QE, התערבות בשוק המט"ח, ומימון מיוחד לבנקים מסחריים). יחסית לקצב האינפלציה, ישראל הייתה בין המגיבים הראשונים. [ שקף - תגובה של שיעורים]. זוהי עדות נוספת לתלות חלקית בלבד של חברות SOE במדיניות שננקטו על ידי בנקים מרכזיים גדולים.

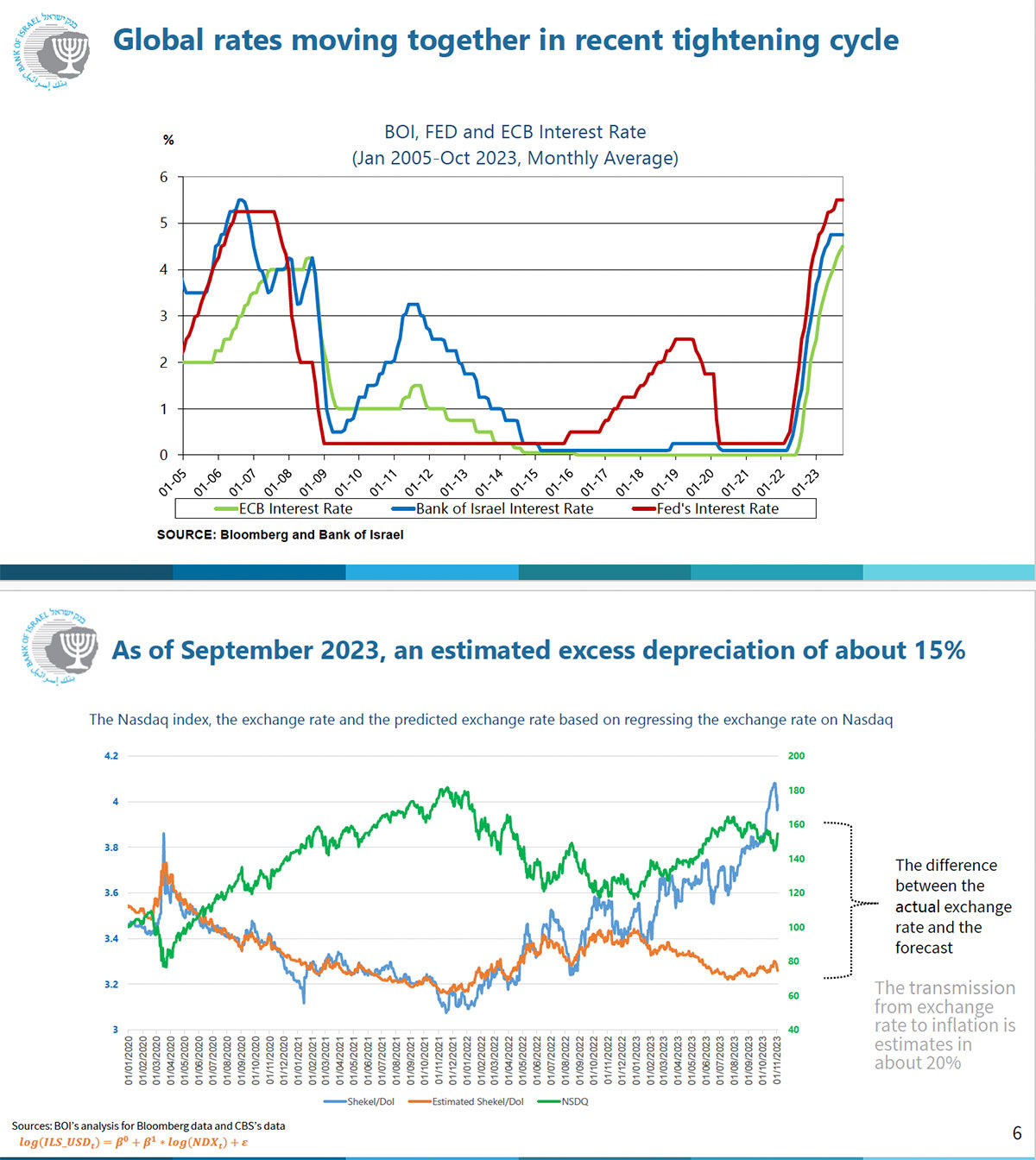

[שקופית – ריבית פד, ecb, BOI] המדיניות שבנק ישראל קבע למעשה בשנים האחרונות תואמת גישה זו. אנו מודעים לעובדה שהמדיניות המוניטרית המקומית אינה יכולה לסטות "יותר מדי" מהתנאים העולמיים, אך יחד עם זאת, אנו מכירים בכך שהמדיניות צריכה להיקבע בהתאם לזעזועים הספציפיים לכלכלה שלנו, תוך התחשבות בתכונות היסודיות שלה.

[שקף נאסד"ק-דולר] למדנו עם השנים שיש קשר חזק בין מדדי S&P והנאסד"ק לבין שער החליפין של השקל/דולר. הסיבה לכך היא שהמשקיעים המוסדיים הישראלים מגיבים באופן רציף לשינויים בשווי תיק החוץ שלהם. שקופית זו מציגה את הדפוס הזה בצורה ברורה מאוד. עם זאת, כפי שניתן לראות בקלות, מאז תחילת 2023 הקשר החזק הזה נחלש. זו הייתה תקופת הזמן שבה השינויים הפוטנציאליים במערכת המשפט הציתו התנגדות אזרחית נרחבת. באופן דומה, גם בורסות ישראל וארה"ב שנוטות לזוז ביחד, הפגינו קשר מוחלש. לפי ההערכה שנעשתה בבנק, אם שער החליפין היה עוקב אחר מדד נאסד"ק על פי התבנית הקודמת, השקל היה חזק בכ-15% ביחס לשער המט"ח בפועל בספטמבר 2023. בהתחשב בהערכות שלנו לגבי המט"ח. מעבר לאינפלציה – זה מסתכם באופן שמרני לתוספת אינפלציה של כ-1 עד 1.5%. זה מדגים שוב את הכוח שיש להתפתחויות משמעותיות מקומיות על השווקים הפיננסיים, האינפלציה והמדיניות.

צמיחה ושקיעה לאחר מלחמות

אני רוצה להמשיך הלאה ולדון בהתפתחויות הנוכחיות ביחס לזליגות מדיניות מוניטרית.

חלק חשוב בניתוח ההשפעות הפוטנציאליות של זליגה הם התנאים ההתחלתיים או מצב המשק כאשר זעזוע פוגע במשק.

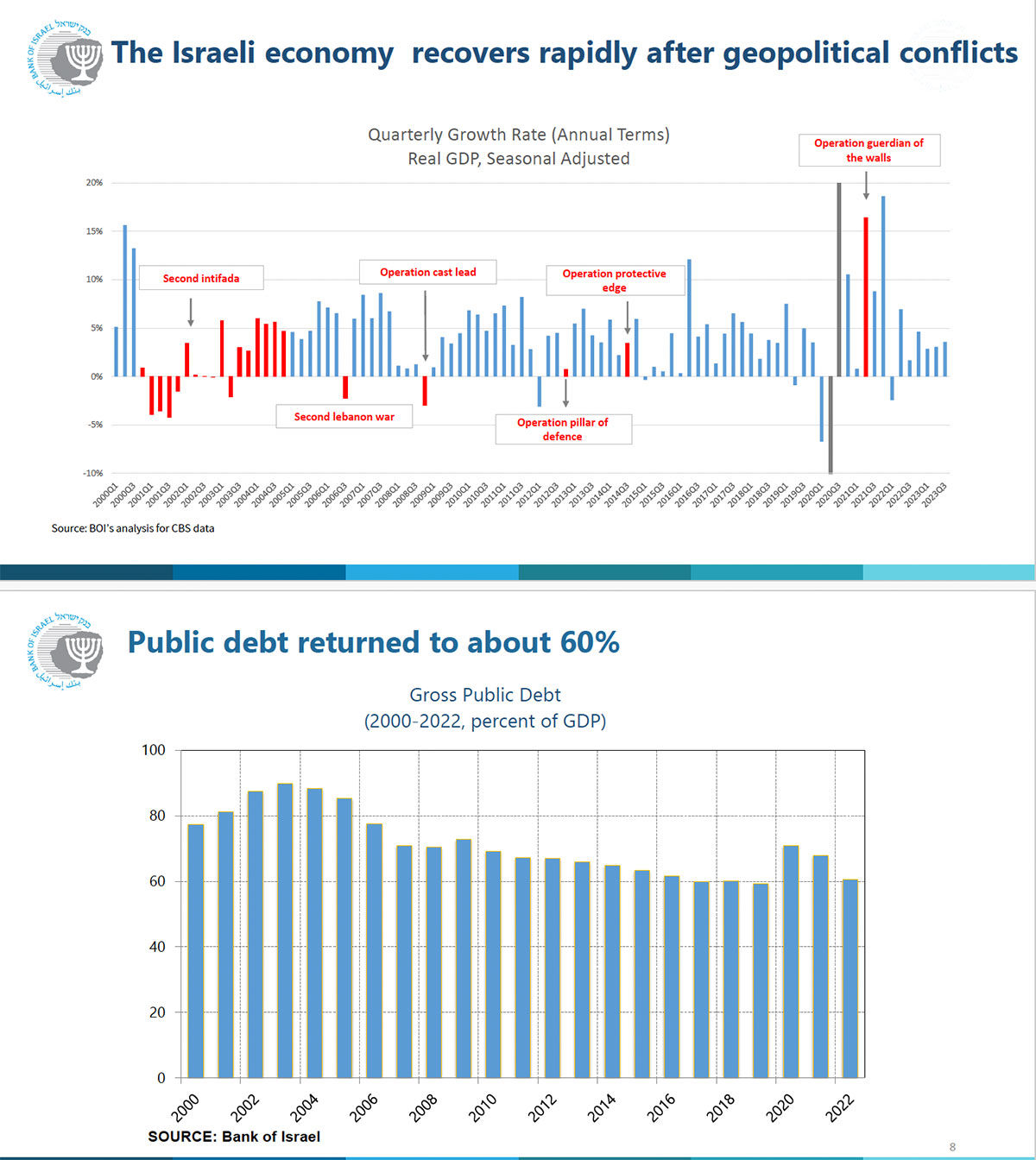

[צמיחת שקיעה לאחר מלחמות] הכלכלה הישראלית חזקה ויציבה. יש לנו יסודות כלכליים חזקים ובריאים. אנחנו מובילים עולמיים בחדשנות וטכנולוגיה. המשק הישראלי ידע לתפקד ולהתאושש מתקופות קשות בעבר ולחזור לשגשוג במהירות. אין לי ספק שכך יהיה גם הפעם.

[שקוף חוב] חשוב לציין, לאורך השנים ישראל הפגינה מדיניות פיסקלית אחראית כפי שהוכח מתוואי הירידה של יחס החוב לתוצר. ישראל נכנסה למלחמה עם עמדה פיסקלית איתנה מאוד. יחס החוב שלנו לתוצר הוא קצת פחות מ-60% וגירעון תקציבי, שהיה צפוי להיות בסביבות 1.5% מהתמ"ג ב-2023, בעקבות עודף ב-2022.

אין ספק שלמלחמה יהיו השלכות פיסקאליות וייווצרו לחצים תקציביים. על פי תחזיות ראשוניות של מחלקת המחקר שלנו, שהן מן הסתם עדיין באי ודאות קיצונית, ובהנחה שהמלחמה מתרכזת בעיקר בגבול הדרום ונמשכת עד סוף השנה הנוכחית, צמיחת התמ"ג צפויה להצטמצם בכ-1% בשנים 2023 ו-2024 יחסית לתחזית לפני המלחמה. יחס החוב לתוצר צפוי לעלות לקצת יותר מ-65% עד סוף 2024 מכיוון שהעלויות גדולות מהצפוי בתחילה.

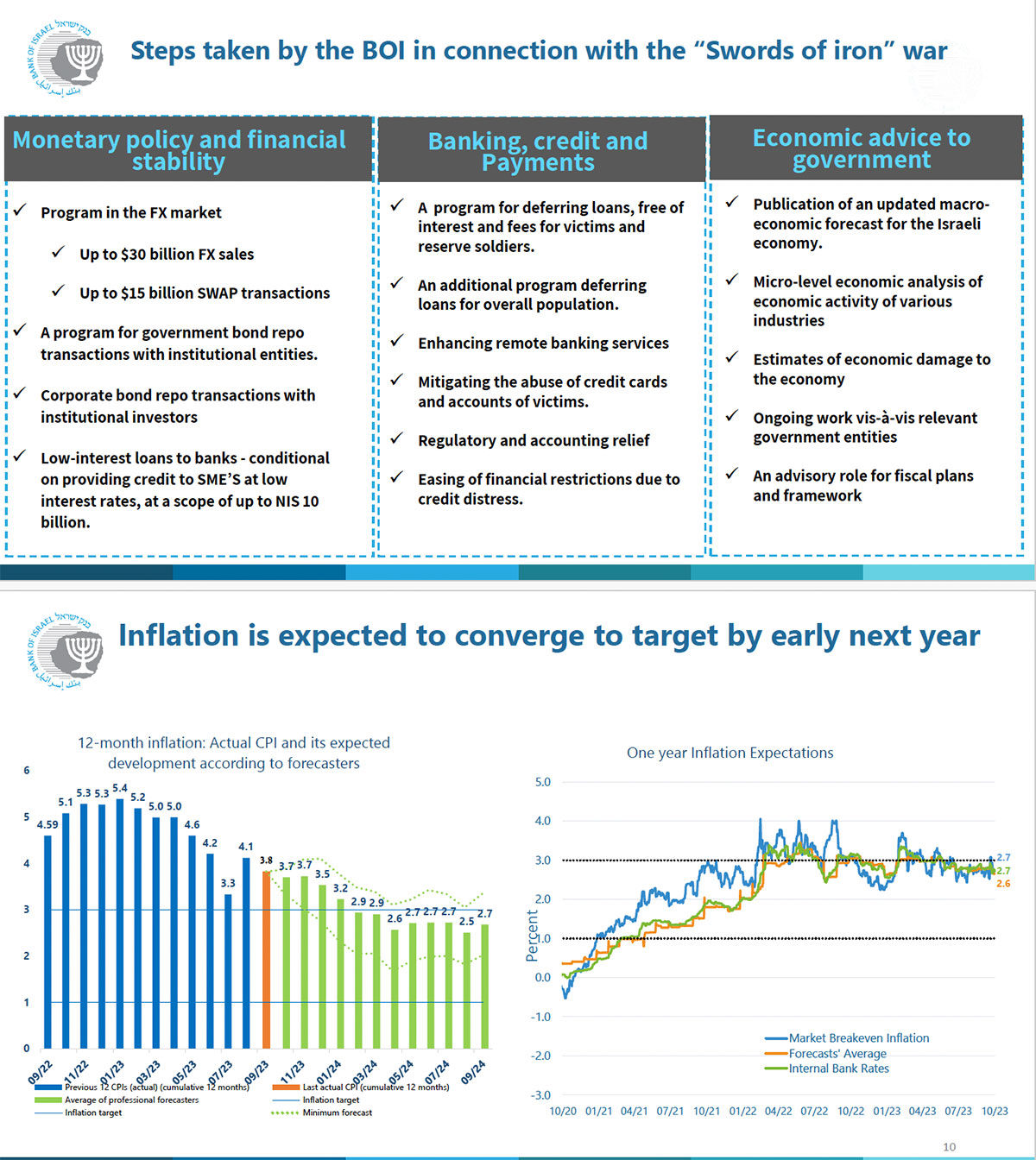

[שקופית – צעדי BOI] כפי שציינתי בפתיחה שלי, ישראל נמצאת במלחמה כבר למעלה מחודש. מעל ומעבר להשלכות האנושות, הביטחוניות והפוליטיות העצומות, אין ספק שמדובר בהלם גדול לכלכלה – למשקי בית, לעובדים ולעסקים. המדיניות הכלכלית – פיסקלית ומוניטרית, אותה אנו בבנק ישראל מובילים – נוקטת בפעולות הנדרשות על מנת להקל על הקשיים הנלווים לתקופות מאתגרות אלו.

עם פרוץ הקרבות, נראו לחצי פיחות משמעותיים שבאו לידי ביטוי במסחר המוקדם בשווקים הזרים. בנק ישראל הגיב במהירות. כבר ב-9 באוקטובר, לפני פתיחת המסחר, יישמנו תוכנית למכור עד 30 מיליארד דולר ולהפעיל עסקאות Swap בהיקף כולל של עד 15 מיליארד דולר. במסגרת התוכנית פועל הבנק בשוק למתן את התנודות בשווי השקל ולספק את הנזילות הנדרשת להמשך פעילות סדורה של השווקים. הרמה הגבוהה הראשונית של יתרות המט"ח של בנק ישראל, כ-200 מיליארד דולר, נותנת לנו מרחב פעולה נרחב להשגת יעד זה. בנוסף, הבנק הפעיל גם תוכנית עסקאות ריפו שקליות ותוכנית מוניטרית המתמקדת בעסקים קטנים.

במקביל, מתחילת המלחמה גיבש בנק ישראל במהירות מסגרת אחידה ומוסכמת שאומצה על ידי הבנקים המסחריים והורחבה גם לחברות כרטיסי האשראי. המסגרת מתמקדת במשרתים במילואים, באוכלוסייה בגבולות ובמשפחות הקורבנות ובני הערובה. אוכלוסיות אלו יוכלו לדחות לשלושה חודשים תשלומים על משכנתאות, אשראי צרכני ואשראי לעסקים קטנים ללא עלויות.

רבים מהבנקים הרחיבו את הצעדים הללו – תוצאה מבורכת מאוד, שכן הם יציבים, עמידים ויש להם אמצעי הון בשפע.

בפגישת הריבית שלנו, ב-23 באוקטובר, שמרנו על ריבית של 4.75%. הדבר עולה בקנה אחד עם פעילות המט"ח ומאמצי האינפלציה של הבנק.

מערך צעדי המדיניות שנקט בנק ישראל בחודש האחרון, חושף את העצמאות הנחוצה והמספיקה ממנה נהנה הבנק וכי יש לו מערך כלים כספי הולם שיכול להבטיח יציבות פיננסית. הימנעות מהורדת התעריפים עולה בקנה אחד עם הפעילות בשוק המט"ח למתן תנודות פיחות גדולות. יתרה מכך, הצעדים שנקט הבנק מול המגזר הבנקאי, מאפשרים בפועל הקלות כספיות מסוימות, אך מכוונות למי שזקוק לה ביותר, מבלי לפגוע בצורך להתמודד עם הפרמיות סיכון מוגברות בשווקים הפיננסיים.

חודש לאחר מכן, אנו יכולים לומר בזהירות שתמהיל המדיניות שהחלנו תרם ליציבות לא רק של שוק המט"ח, אלא היה לו גם זליגה חיובית ליציבות השווקים הפיננסיים המקומיים.

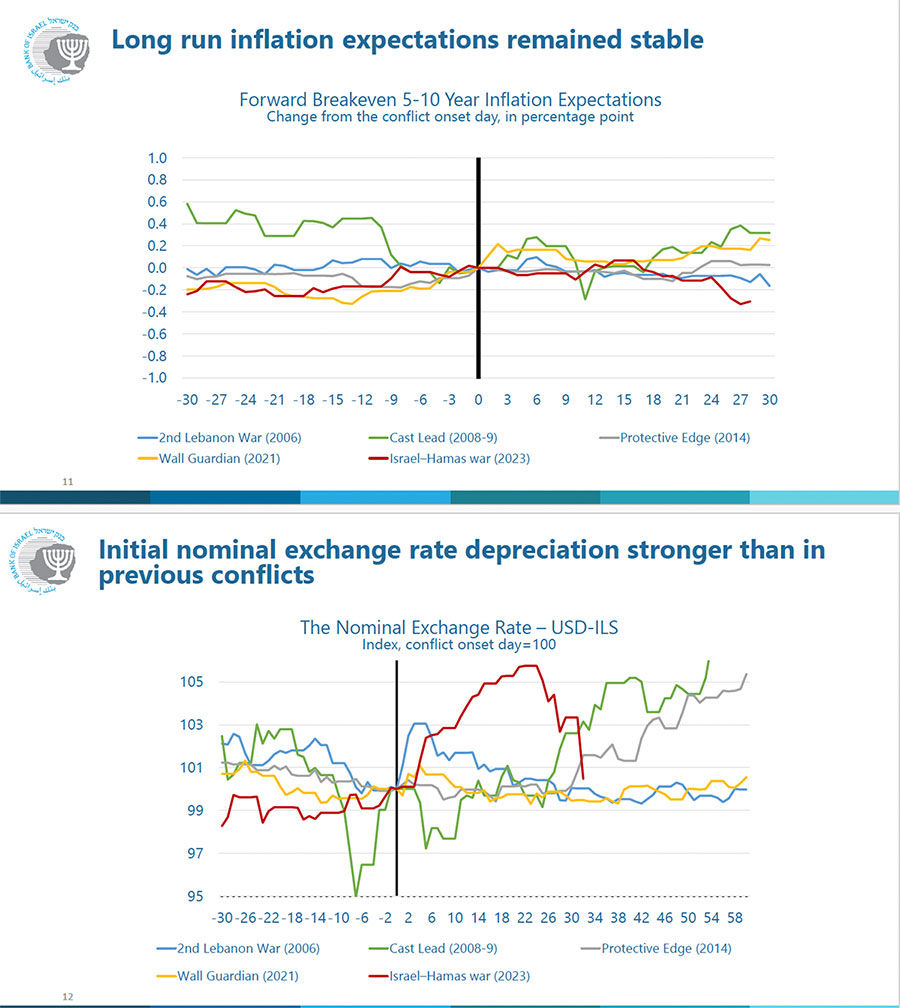

[שקף – ציפיות לאינפלציה] ההתפתחויות בשווקים מעידות גם על כך שהציבור מבין שבנק ישראל נהנה מהעצמאות הנדרשת על מנת לנקוט בצעדים הנדרשים בזמנים אלו. הציפיות לאינפלציה לטווח הקצר והארוך נותרו יציבות באופן מהותי. [ שקף - ציפיות ארוכות טווח] [ שקף - שער מטבעות ] שער החליפין ירד, אך כעת הוא חזר לרמה שלפני המלחמה.

המדיניות הפיסקלית היא כמובן מרכזית ומכרעת ליכולת של המשק להתגבר על המשבר הזה ולחדש את הצמיחה בטווח הבינוני והארוך. הממשלה עובדת על תוכניות תמיכה פיסקאליות שונות שהבנק ממלא תפקיד מרכזי בייעוץ, בתפקידו כיועץ הכלכלי לממשלה. הבנק הצהיר על החשיבות של מציאת איזון אחראי בין תמיכה במשק לבין שמירה על מצב פיסקאלי איתן. למרות שברור שהצרכים הפיסקאליים הכוללים יגדלו, העצה של הבנק הייתה לנצל את תקציב 2023, אך להפגין אחריות פיסקלית על ידי הכנסת מספר התאמות חשובות וקיצוץ בפעילויות הפחות נחוצות בתקציב 2023 ו-2024.

אין לי ספק שכמו תמיד ישראל תנצח ויש לה את המרכיבים הנכונים כדי לחזור לפוטנציאל הכלכלי הגדול שלה. כולנו מקווים לזמנים רגועים ושלווים יותר.

נגיד בנק ישראל, אמיר ירון, צילום: פאנדר

נגיד בנק ישראל, אמיר ירון, צילום: פאנדר