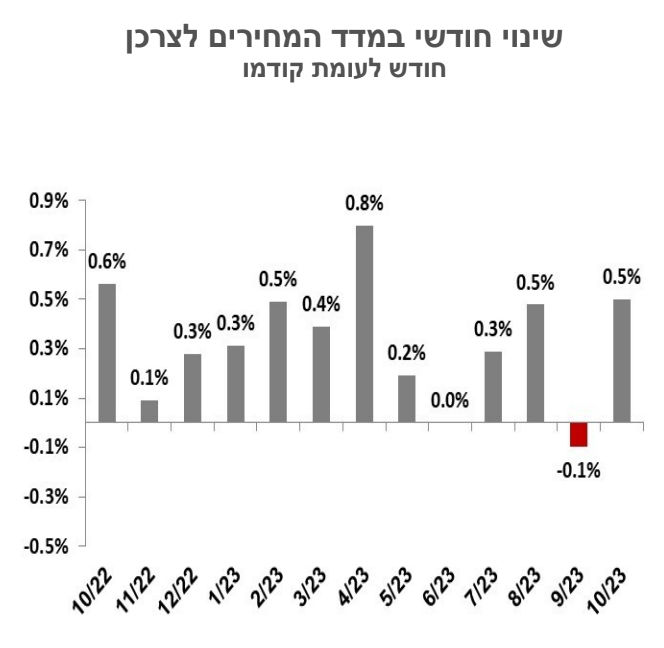

מדד המחירים לצרכן לחודש אוקטובר 2023 עלה ב-0.5%. בשנים-עשר החודשים האחרונים המדד עלה בשיעור של 3.7%, והמדד ללא אנרגיה עלה ב-3.5%.

מחירי הדירות, שאינם משתקללים במדד המחירים לצרכן, נותרו ללא שינוי בסקר האחרון (נתונים ארעיים) והם נמוכים ב-0.2% מהרמה לפני שנה(החודש האחרון שבו נצפתה ירידה שנתית היה ינואר 2019). מחירי הדירות החדשות נותרו ללא שינוי החודש ובהשוואה לשנה שעברה מחירי הדירות החדשות ירדו ב-3.9%. אנו צופים כי בחודשים הקרובים מחירי הדירות יוסיפו לרדת.

תחזית מדד המחירים לצרכן

מדד המחירים לחודש אוקטובר הושפע מהמלחמה, וקשה להסיק ממנו מסקנות לגבי תוואי האינפלציה העתידי. כך לדוגמה ראינו את סעיף שירותי דיור בבעלות דיירים יורד ב-0.3%, כנראה על רקע הנחות זמניות בשכר-דירה שניתנו בעת המלחמה, בעוד שבסעיף שכר-דירה המחירים המשיכו לעלות: בחידושי חוזים נרשמה עלייה חדה של 3.6% כאשר הדייר לא התחלף ו– 8.0% כאשר התחלף דייר. בחלק מהסעיפים במדד האומדנים התבססו על השבוע הראשון, ועל השינויים בתקופה המקבילה אשתקד. מחירי הפירות והירקות עלו החודש בהשפעת המחסור שנוצר בשל המלחמה. מחירי המזון רשמו עליית מחיר חדה, זאת לאור סיום מבצעי החגים. הפיחות החד בשער החליפין בחודש אוקטובר השפיע בעיקר על מחירי הנסיעות לחו“ל.

מדד המחירים לחודש נובמבר צפוי להיות מושפע מהייסוף החד בשער השקל (יוזיל מחירי נסיעות לחו“ל, במידה ויימדד), וכן מכך שעסקים ישתדלו לדחות עליות מחירים בתקופת מלחמה.

אנו מפחיתים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.4%, זאת נוכח הייסוף החד בשער החליפין בשבועיים האחרונים, ירידה בשיעור האינפלציה בעולם, וכן הנחנו שעליית מחירי שכר-דירה תתמתן מאוד. בצד הסיכונים ניתן לציין את הגירעון התקציבי הגבוה, שהוא לכשעצמו אינפלציוני, אך הוא עשוי גם להוביל לעליית מסים עקיפים בשנה הבאה.

השפעה על המדיניות המוניטרית

בדומה לעולם, גם בישראל האינפלציה מתכנסת לטווח יציבות המחירים. קיימים הרבה גורמי סיכון שמרתיעים בשלב הנוכחי את הבנקים המרכזיים מלהתחיל להפחית ריביות. שוקי העבודה הדוקים, השכר עולה, והגירעונות התקציביים גבוהים. השווקים מגלמים ירידת ריבית חדה בהחלטות הריבית הקרובות, והמשך הורדת ריבית בהמשך השנה. תשואת המק"מ לשנה ירדה לרמה של כ-4.1%, ואם היינו גוזרים לפיה צפי לירידת הריבית היינו מגיעים לריבית בנק ישראל ברמה של כ-3.5% בעוד שנה. אנו מעריכים כי תיתכן הפחתת ריבית בתחילת השנה הבאה, במידה ושער החליפין יתייצב, אך המשך הפחתות יהיה תלוי במדיניות הפד בארה“ב. אנו צופים ריבית בשיעור של כ-4% בעוד כשנה.

צילום סניף בנק הפועלים, קרדיט: אביב גוטליב

צילום סניף בנק הפועלים, קרדיט: אביב גוטליב