אג"ח ממשלתי ומקרו

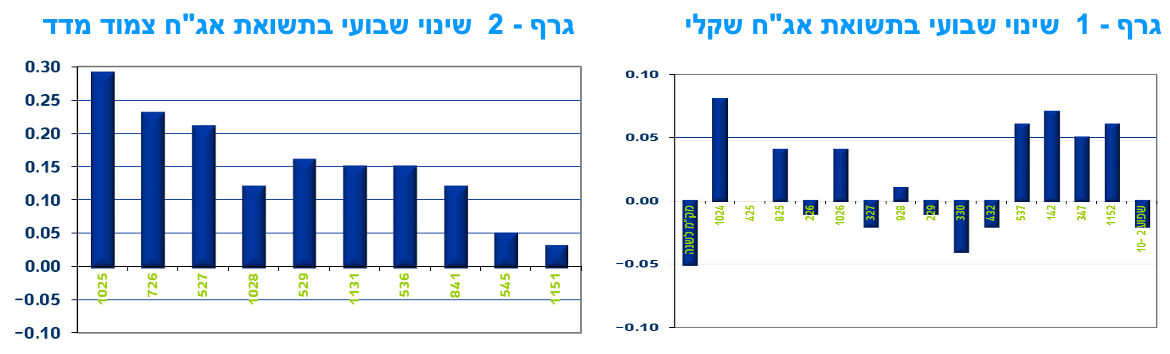

מבט שבועי – עליית תשואות נרשמה השבוע בשוק האג"ח הממשלתי המקומי. צמודי המדד הקצרים רשמו עליית תשואות טכנית על רקע פרסום מדד המחירים לצרכן לחודש אוקטובר. השקלים הלא צמודים רשמו עליות תשואה קלות. המשך מגמת התחזקות השקל מחזקת את הערכה כי בנק ישראל עשוי להוריד את הריבית כבר בראשית שנת 2024.

מגמה של עליית תשואות נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. צמודי המדד הקצרים – בינוניים רשמו עליית תשואות טכנית חדה יחסית על רקע פרסום מדד המחירים לצרכן לחודש אוקטובר שעלה על פי התחזיות ב – 0.5% (הרחבה בהמשך). השקלים הלא צמודים וצמודי המדד הארוכים רשמו עליית תשואות מינורית יחסית של 5 – 10 נ"ב בממוצע.

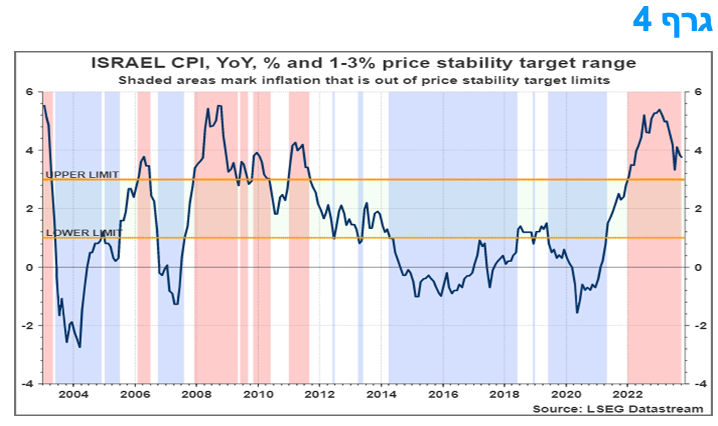

סביבת האינפלציה בישראל ממשיכה לרדת במתינות וצפויה לחזור אל תוך יעד יציבות המחירים לקראת סוף הרבעון הראשון של שנת 2024.

מגמת התחזקות השקל נמשכה ואף התגברה השבוע על רקע היחלשות הדולר בעולם. במידה והשקל ישמור על רמתו הנוכחית סביב 3.75 ש"ח לדולר (רמה נמוכה ביחס לרמתו טרום הלחימה בדרום) ואם אף ימשיך להתחזק, נראה שבנק ישראל יוכל להתחיל ולהוריד את הריבית בהחלטה הראשונה בשנת 2024, בראשית חודש ינואר.

נתוני האינפלציה בעולם השבוע (ארה"ב ובריטניה) המשיכו להצביע על היחלשות של הלחצים האינפלציוניים. בארה"ב ירדה מהפרק העלאת ריבית נוספת ונראה שהפד עשוי להתחיל ולהוריד את הריבית עוד במחצית הראשונה של שנת 2024. מגמה זו עשויה לתת "רוח גבית" לבנק ישראל להתחיל ולהוריד את הריבית.

תשואות המק"מ ממשיכות לרדת במתינות כאשר תשואת מק"מ לשנה ירדה לרמה של כ – 4.10%. תשואות המק"מ מגלמות 4 – 5 הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א.

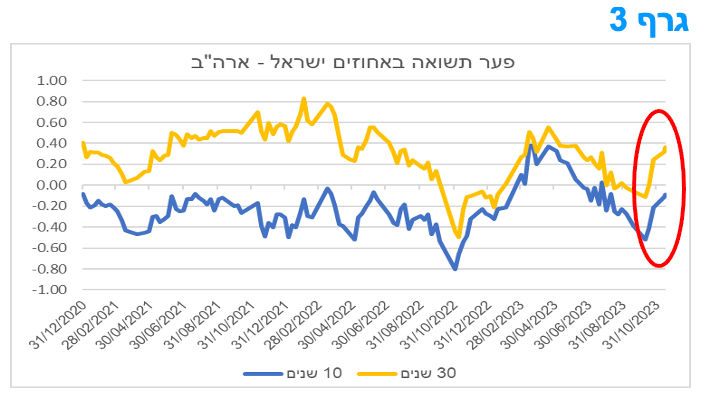

על רקע הירידה החדה יחסית בתשואות הארוכות בארה"ב השבוע ולאור העלייה הקלה בתשואות המקומיות חלה ירידה במרווח השלילי בין התשואות השקליות לתשואות הדולריות ל 10 שנים. בטווח של 30 שנה נפתח הפער החיובי. נראה כי העקום המקומי צפוי ולהמשיך להיתלל על רקע הציפיות להורדת ריבית וצרכי גיוס גבוהים בחודשים הקרובים שייצרו לחץ על החלק הארוך של העקום המקומי.

מדד המחירים לצרכן לחודש אוקטובר עלה כצפוי ב – 0.50%. סביבת האינפלציה ממשיכה לרדת במתינות.

בהתאם לתחזית בשוק, מדד המחירים לצרכן עלה בחודש אוקטובר 2023 ב-0.5%. מדד המחירים לצרכן ללא אנרגיה עלה אף הוא ב-0.5% ומדד המחירים לצרכן ללא דיור עלה ב- 0.7%. מדד המחירים לצרכן ללא ירקות ופירות עלה ב-0.4%. עליות מחירים בולטות נרשמו בהלבשה והנעלה, ירקות ופירות, תחבורה ומזון. כנגד, ירידות מחירים בולטות נרשמו בתרבות ובידור ודיור.

מתחילת השנה מדד המחירים לצרכן עלה ב-3.4%, מדד המחירים לצרכן ללא דיור ומדד המחירים לצרכן ללא אנרגיה עלו ב-3.3%, כל אחד ומדד המחירים לצרכן ללא ירקות ופירות עלה ב- 3.1%. בשנים עשר החודשים האחרונים מדד המחירים לצרכן עלה ב-3.7%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב-3.6%, מדד המחירים לצרכן ללא אנרגיה עלה ב-3.5% ומדד המחירים לצרכן ללא דיור עלה ב-3.4%. מדובר בהמשך התמתנות הדרגתית באינפלציה.

כתוצאה ממלחמת "חברות ברזל" נוצרו קשיים במדידת מחירים והיקפי הפעילות בענפים שונים ובאזורים שונים שובשו במידה ניכרת. בכדי להשלים את הנתונים החסרים נקטה הלמ"ס בגישות שונות של איסוף הנתונים ובכלל זה איסוף באתרי האינטרנט. פעולות אלו, הביאו לשיעורי מדידה בפועל כ-73% ממרכיבי המדד בחודש אוקטובר 2023. במחירי המוצרים והשירותים שהיו חסרים גם לאחר האיסוף הישיר או המקוון נעשו פעולות שונות לשם אומדן של המידע החסר. פערים משמעותיים נרשמו בסעיפים שונים כמו: "הצגות, קונצרטים, מופעי ספורט, קולנוע וכדומה", "הארחה, נופש וטיולים", "טיסות לחו"ל", "עריכת מסיבות ואירועים" ועוד. כאשר המחירים "האמיתיים" יתקבלו בעתיד מחירים אלה ימדדו מול המחיר האמיתי האחרון שנצפה לגבי כל מוצר ושירות וכתוצאה תחול השפעה על מדדי החודשים הבאים.

שיעור עליית המחירים בשנת 2023 צפוי להסתכם בכ-3.6-3.9% ובשנים-עשר החודשים הקרובים עליית המחירים צפויה להסתכם ב כ- 2.8-3.3%. בנק ישראל איננו צפוי לשנות את הריבית בהחלטה של 27/11/2023, אך אם השקל ימשיך להתחזק ופרמיית הסיכון של ישראל בשווקים הפיננסיים תרד במידה משמעותית, תתכן הפחתה ראשונה של הריבית במהלך החודשים הראשונים של 2024.

באשר למחירי הדירות, מהשוואת מחירי העסקאות שבוצעו בחודשים אוגוסט 2023 – ספטמבר 2023, לעומת מחירי העסקאות שבוצעו בחודשים יולי 2023 – אוגוסט 2023, נמצא כי מחירי הדירות נותרו ללא שינוי ובשנה החולפת מחירי הדירות ירדו ב-0.2%. במחירי הדירות החדשות נרשמה ירידה בשיעור של כ-3.9% בשנה החולפת.

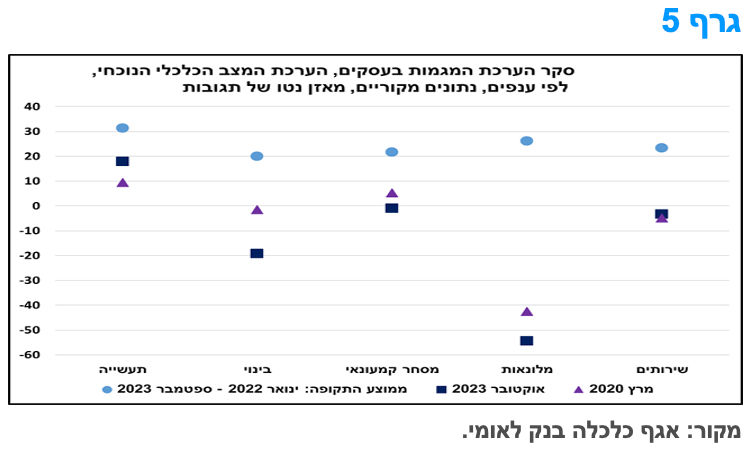

סקר הערכת מגמות בעסקים ומדד אמון הצרכנים נפגעו קשות מאז פרוץ הקרבות.

נתוני הלמ"ס מלמדים כי הלך הרוח בקרב החברות בסקטור העסקי נחלש משמעותית בחודש אוקטובר 2023, לנוכח מלחמת "חרבות ברזל", כך עולה מסקר הערכת המגמות בעסקים. מאזן הנטו של התגובות (כלומר, שיעור החברות המצביעות על שיפור פחות שיעור החברות המצביעות על הרעה) בשלוש השאלות המרכזיות של הסקר: המצב הכלכלי הנוכחי, הצפי לפעילות בחודש הבא והצפי לשינוי בתעסוקה, ירד בתלילות, לרמה הנמוכה ביותר שנרשמה מאז שנת 2020 (מגפת הקורונה), ולערך שלילי, דהיינו, הצביע על הרעה בהשוואה לחודש הקודם בכל אחת מן השאלות. יצוין כי הרמות של מדדי הציפיות לשינוי בפעילות ולשינוי בתעסוקה הינן גבוהות יותר מאלו שנרשמו בחודש מרץ 2020, בו הושתו לראשונה המגבלות על הפעילות הכלכלית בישראל בצל מגפת הקורונה.

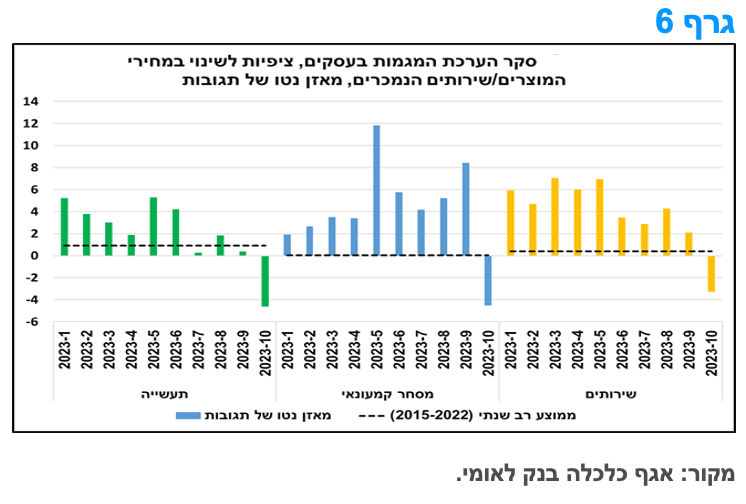

בחינה של הערכת המצב הכלכלי הנוכחי לפי ענפים מעלה כי מאזני הנטו בכל הענפים המרכזיים ירדו בחדות בחודש אוקטובר, ובכל הענפים הפך המאזן נטו לשלילי, להוציא ענף התעשייה (גרף 5).

מעניין לציין כי בענפים: מסחר קמעונאי, מלונאות ובינוי, הממצאים בנוגע למצב הכלכלי הנוכחי מצביעים על חולשה משמעותית יותר מזו שהייתה במרץ 2020, אך אין זה המצב בענפי השירותים והתעשייה.

מהשוואה שערכה הלמ"ס לעימותים צבאיים קודמים ("צוק איתן" ו"שומר החומות"), נמצא כי במלחמת חרבות ברזל אחוז גבוה יותר של מנהלים בענפי התעשייה, המסחר והבינוי הצביעו על מגבלה חמורה על הפעילות הנובעת מהמצב הביטחוני. מסקנה זהה התקבלה בנוגע למגבלת המחסור בעובדים בענפי התעשייה והבינוי.

עוד עולה מן הסקר כי הציפיות בקרב החברות בענפים המרכזיים באשר לשינוי במחירי המוצרים או השירותים הנמכרים על ידן ירדו גם כן בחדות, ומצביעים על צפי לירידה מסוימת בתעריפי המכירה בחודש נובמבר בהשוואה לחודש אוקטובר (גרף 6), וזאת לאחר שמראשית שנת 2023 הצביעו החברות בענפים אלו על כוונה להעלות מחירים, מדי חודש, בעוצמות שונות.

לסיכום, סקר הערכת המגמות בעסקים מצביע על הרעה משמעותית באמון העסקים, ובציפיותיהם במבט קדימה. כמו כן, הסקר מאותת על ירידה ניכרת בפעילות לנוכח המצב הביטחוני, על מגבלת עובדים חמורה, ועל נכונות להוזיל את מחירי המכירה ברקע הדברים.

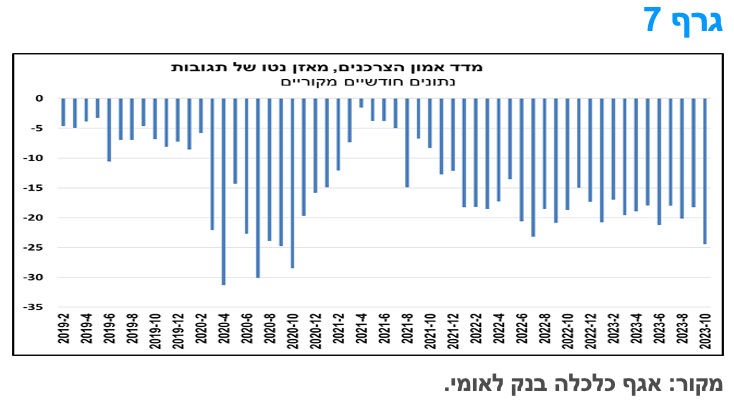

מדד אמון הצרכנים בחודש אוקטובר 2023 ירד בחדות יחסית בהשוואה לחודש הקודם, על רקע השלכות מלחמת "חרבות ברזל", לרמה הנמוכה ביותר שנרשמה מאז אוקטובר 2020 (גרף 7), כך על פי נתוני הלמ"ס. ירידת המדד הייתה נמוכה יחסית לירידה שנרשמה במרץ 2020, עת הושתו לראשונה מגבלות על הפעילות הכלכלית בישראל בצל מגפת הקורונה, אולם אפשר שההסבר לכך טמון ברמה הנמוכה גם כך שאפיינה את אמון הצרכנים בעת האחרונה.

ירידת המדד בחודש אוקטובר נבעה בעיקר מהחמרה בצפי לשינוי במצב הכלכלי של המדינה בשנה הקרובה, ובכוונה לבצע רכישות גדולות בשנה הקרובה. הירידה באמון הצרכנים חלה במקביל לעלייה באי הודאות ולהתפתחויות שליליות בשוק העבודה (שטרם באו לידי ביטוי בנתונים המבוססים על סקרי כוח האדם), ומצביעה על ירידה בביקוש לצריכה בקרב משקי הבית בתקופה הקרובה, כפי שמעידים נתוני הרכישות בכרטיסי אשראי בשבועות האחרונים.

בהקשר זה, נציין כי לפי ניתוח שערך בנק ישראל לנתוני הרכישות בכרטיסי אשראי (מנוכי עונתיות, במחירים שוטפים), בשבוע השלישי למלחמת "חרבות ברזל" הגיע סך הרכישות בכרטיסי אשראי לשפל של כ-20% מתחת לרמה החזויה (כלומר, הרמה שהייתה צפויה להירשם בזמן שגרה). אולם, בשבוע-שבועיים האחרונים חלה התאוששות מסוימת במרבית קטגוריות הצריכה, כך שהפער בין סך הרכישות בהשוואה לזמני שגרה הצטמצם לכ-9%. בנוסף, לפי ממצאי בנק ישראל, הפגיעה היחסית ברמת ההוצאה בכרטיסי אשראי, בתום חודש ללחימה, דומה לפגיעה שנרשמה במהלך סגר הקורונה השני (חגי תשרי בשנת 2020), ונמוכה משמעותית מזו שנרשמה בסגר הקורונה הראשון, עובדה העשויה ללמד על היקף הפגיעה הצפוי בצריכה הפרטית.

ההאטה במשק בחודש אוקטובר באה לידי ביטוי בהיחלשות הייבוא והייצוא.

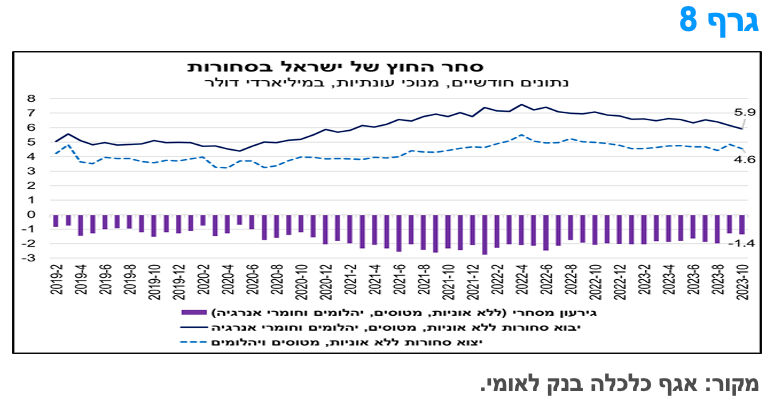

נתוני הלמ"ס מלמדים כי יצוא הסחורות (נתונים מנוכי עונתיות, ללא אוניות, מטוסים ויהלומים) הסתכם בכ-4.6 מיליארד דולר בחודש אוקטובר 2023 (גרף 8). היקף זה משקף ירידה בשיעור של כ-6.0% (במונחים דולריים נומינליים) בהשוואה לחודש הקודם. יבוא הסחורות (נתונים מנוכי עונתיות, ללא אוניות, מטוסים, יהלומים ודלק) עמד על כ-5.9 מיליארד דולר בחודש אוקטובר 2023. היקף זה משקף ירידה בשיעור של כ-3.7% (במונחים דולריים נומינליים) בהשוואה לחודש הקודם.

על רקע זה, עלה הגירעון המסחרי (נתונים מנוכי עונתיות, ללא אניות, מטוסים, יהלומים ודלק) בכ-5% לעומת החודש הקודם, והסתכם בכ-1.4 מיליארד דולר. יחד עם זאת, הגירעון המסחרי בחודש אוקטובר נמוך מאוד בהשוואה לגירעונות החודשיים שנרשמו בשנים האחרונות.

מוקדם לקבוע האם הירידות המוזכרות מעלה מיוחסות להשפעות השליליות של מלחמת "חרבות ברזל". זאת, מפני שנתוני סחר החוץ לחודש אוקטובר לא הצביעו על שיעורי שינוי חריגים, וכן לא נראה כי באחד מזרמי הסחר חל שינוי של ממש במגמה, בניגוד לאינדיקטורים אחרים. כך לדוגמה, יבוא הסחורות מצוי בירידה הדרגתית כבר למעלה משנה. כמו כן, בהתייחס ליבוא, סביר להניח כי השפעות המלחמה יחולו בפיגור מסוים, זאת מאחר ובין ההזמנות של מוצרים/תשומות מחו"ל ועד הגעתם לישראל נדרש שילוח שעשוי להימשך מספר שבועות, זאת כתלות במדינת המקור, סוג המשלוח וגורמים נוספים, ופריקה בנמל, כך שנתוני היבוא באוקטובר מייצגים, כפי הנראה, הזמנות מתקופת טרום המלחמה.

במבט קדימה, על-פי אינדיקציות מסקר הערכת המגמות בעסקים כפי שהובא לעיל, נראה כי בחודש הבא, הן יצוא הסחורות והן יבוא הסחורות, צפויים להתכווץ. הערכה זו, מתבססת על הצפי בענף התעשייה לירידה בהיקף ההזמנות ליצוא, ועל הצפי לירידה בייצור הכולל, הצפויה להעיב על היבוא של תשומות לייצור, כמו גם, על הצפי בענף המסחר לירידה בהזמנות מספקים, המצביעה על ירידה ביבוא של מוצרי צריכה.

מקרו עולמי

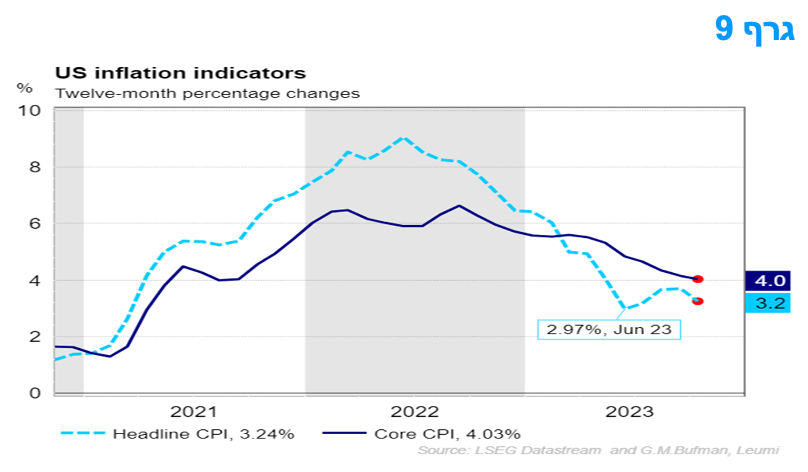

סביבת האינפלציה בארה"ב האטה יותר מהצפוי. נראה שהעלאות ריבית ירדו מהפרק. הורדות ריבית צפויות עוד במחצית הראשונה של שנת 2024.

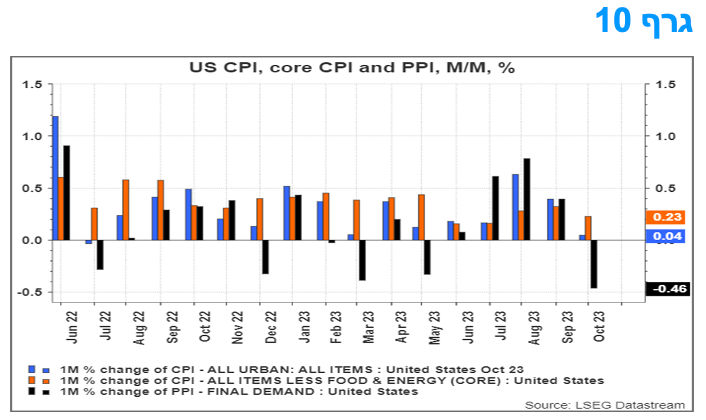

העלייה הנמוכה מהצפוי של 0.2% במונחים חודשיים במחירי הליבה במדד המחירים לצרכן באוקטובר מפחיתה עוד יותר את הסיכוי שהפד יעלה את הריבית עוד, וצפויה המשך ירידה באינפלציה במהלך החודשים הקרובים, מה שיוריד מסדר היום את האפשרות להעלאת ריבית.

הירידה של 5.0% בחודש אוקטובר במחירי הבנזין סייעה להביא לכך שהמדד הכולל הפתיע כלפי מטה ונותר ללא שינוי, כאשר הקצב השנתי ירד מ-3.7% ל-3.2%. בהתבסס על ההתמתנות המתמשכת במחירי הבנזין הסיטונאיים בשבועות האחרונים, האינפלציה צפויה לרדת עוד בנובמבר.

החדשות היותר גדולות היו העלייה המתונה מהצפוי של 0.2% בחודש אוקטובר במחירי הליבה, שלמרות שאינפלציית הליבה השנתית ירדה רק ל-4.0% מ-4.1%, הדבר מצביע על כך שהלחצים האינפלציוניים הבסיסיים נמוגים.

למרות החשש שמחירי ביטוחי הבריאות יביאו להתחזקות מחודשת בעליות המחירים החודשיות, כאשר ה-BLS שילב את נתוני 2022 על רווחי חברות הביטוח, רכיבי סיעף הבריאות בחודש אוקטובר היו מתונים. השפעה ממתנת חשובה הגיעה מסעיף הדיור, כאשר שכר הדירה עלה ב-0.4% בלבד, בהשוואה לעלייה הגדולה יותר של 0.6% בספטמבר. ההאטה המתמשכת באינפלציית שכר הדירה צפויה להימשך.

היו גם עדויות להאטת האינפלציה ברכיבי שירותים ללא דיור, כאשר במחירי שירותי החינוך והתקשורת והבידור נרשמו עליות מתונות. הירידה במחירי האנרגיה מרמזת שתעריפי חברות התעופה, שירדו ב-0.9% באוקטובר, ירדו עוד יותר. גם מחירי הרכב המשומש ירדו בשיעור של 0.8% בחודש שעבר. הסקרים של זמני אספקת ספקי ייצור מצביעים על כך שהאינפלציה של מוצרי הליבה תרד מתחת לאפס בקרוב.

בסך הכול, ישנן עדויות להפחתת האינפלציה במגזרי הסחורות והשירותים כאחד והאינפלציה חוזרת בהדרגה אל היעד של הפד. ניסיון העבר מצביע על השפעה קצרת טווח של פרסומי אינפלציה מפתיעים כלפי מטה, שהפחיתו לעתים קרובות את התשואות לפדיון של אג"ח ממשלת ארה"ב -אך זאת כתופעה קצרת טווח בלבד.

הסימנים לירידה באינפלציה היו משמעותיים בנתוני מחירי היצרן שהתפרסמו לחודש אוקטובר בארה"ב, כאשר מחירי הביקוש הסופיים ירדו ב-0.5% ושיעור האינפלציה השנתית של ה- PPI ירד ל-1.3%, מ-2.2%. זה עקבי עם מצב שאינפלציית מדד המחירים לצרכן תמשיך לרדת, יתכן ומהר ממה שהשוק צופה.

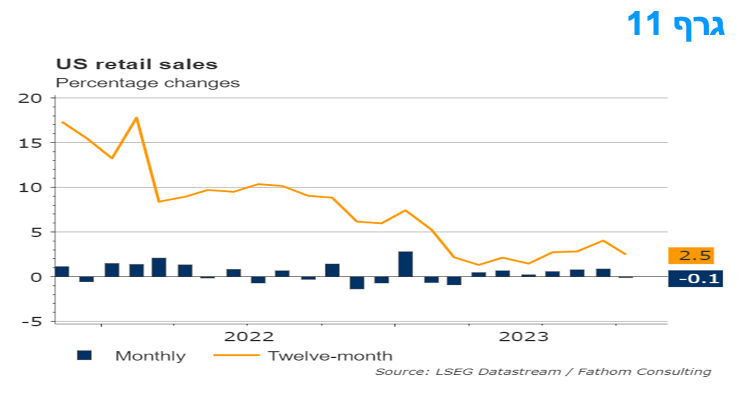

המכירות הקמעונאיות בארה"ב – למרות הירידה הצריכה הפרטית ממשיכה להפגין עוצמה.

המכירות הקמעונאיות ירדו בארה"ב ב-0.1% באוקטובר, אך חשוב לציין שהירידה נבעה בעיקר מירידה במכירות בתחנות הדלק, ירידות הקשורות לירידת מחירים וגם מירידה מתונה יחסית של 1.0% במכירות כלי רכב.

המכירות הקמעונאיות של "קבוצת הבקרה הבסיסית" (ההגדרה הרלוונטית לחשבונאות הלאומית) גדלו ב-0.2% באוקטובר, אשר באה בעקבות עלייה מתוקנת כלפי מעלה ל- 0.7% בספטמבר, וזוהי עדיין תוצאה מרשימה. אין עדות לכך שצרכנים נחלשו ברביע הרביעי. צפוי שהצמיחה של הצריכה תהיה 2.3% במונחים ריאליים שנתיים ברביע הנוכחי וזהו קצב נאה.

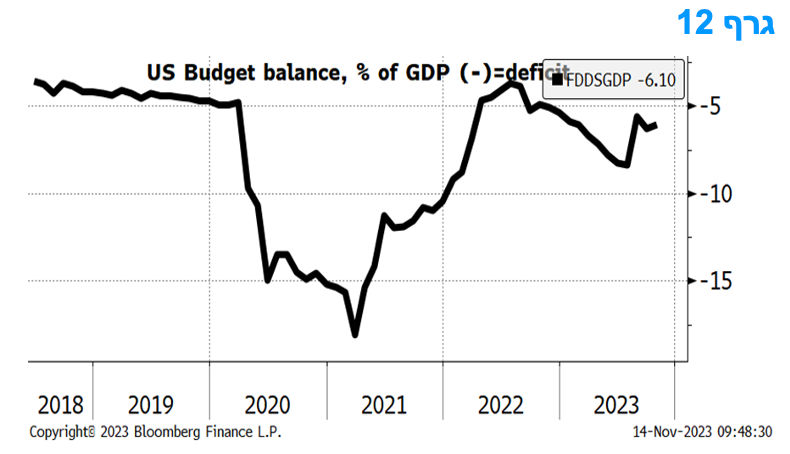

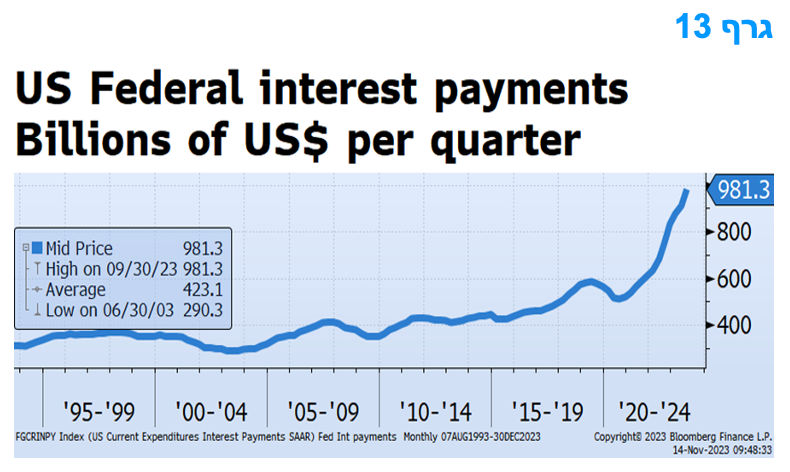

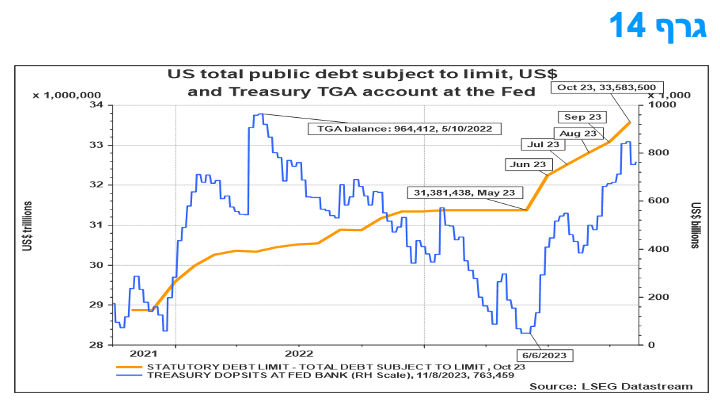

מודיס הורידה את תחזית הדרוג של ארה"ב. הלחץ על האג"ח הארוכות יימשך על רקע צרכי המימון הגבוהים של הממשל.

החלטת מודי'ס לשנות לאחרונה את התחזית לדירוג האשראי של ארה"ב עשויה להוסיף לתחושה ההולכת וגוברת בשוק שיש מקום לדאגה בנושא הצפי הפיסקלי בארה"ב. הידיעה, שפורסמה ביום שישי לאחר סגירת השוק, כללה הודעה של סוכנות דירוג האשראי מודי'ס שהעבירה את תחזית האשראי של ממשלת ארה"ב מ"יציבה" ל"שלילית". עד כה הייתה להודעה זו השפעה מועטה על ביצועי שוק איגרות החוב הממשלתי בארה"ב. הסבר לכך יכול להיות על רקע העובדה ששתי סוכנויות הדירוג העיקריות האחרות, S&P ו-Fitch, כבר הורידו את דירוג האשראי של ממשלת ארה"ב מרף ה-AAA העליון, ב-2011 ובאוגוסט השנה, בהתאמה. מכיוון שכל שלוש הסוכנויות משתמשות במסגרות ניתוח דומות, החלטת מודיס' איננה הפתעה גדולה. ובכל מקרה, הרעיון שארה"ב מצויה בסיכון לחדלות פירעון, כאשר החוב הריבוני שלה נקוב כולו במטבע משלה, תמיד היה רעיון קיצוני ולא סביר.

עם זאת, מאז הורדת הדירוג של פיץ' בתחילת אוגוסט, התשואות לפדיון של אג”ח ממשלת ארה”ב עלו, במידה ניכרת, גם אם הן ירדו מעט בשבועות האחרונים. ניתן לייחס לפחות חלק מן העלייה הזו לעלייה בסיכונים סביב ההערכות הפיסקלית בארה"ב. נראה שמרכיב "פרמיית הזמן" של תשואות ממשלת ארה"ב עלו במידה ניכרת מאז אוגוסט. זה שונה מאוד מאשר מה שהתרחש בעליית התשואות ארוכות הטווח בשלוש השנים האחרונות, זאת משום שהעלייה לאחרונה בתשואות לא משקפת במידה משמעותית את הציפיות להידוק נוסף של הפד, אלא מבטאת חששות מהשפעות של צרכי מימון תקציבי גדולים על התשואות, עליית משקל הוצאות המימון של ממשלת ארה"ב במידה ניכרת, הרכב "בעייתי" של צמיחה במשק האמריקאי – ובפרט מחסור בחיסכון מצרפי בכדי לממן את ההשקעה הריאלית המצרפית -- ובעיות נוספות – מקומיות וגלובליות.

בהמשך לאמור לעיל, שתי הכרזות נוספות שחפפו בערך להחלטתו של פיץ', מספקות הסבר לעלייה בפרמיית הזמן בשוק האג"ח של ארה"ב. ראשית ה-BoJ שיחרר את התקרה על תשואות האג"ח הממשלתיות היפניות ה- JGB ל-10 שנים נ-0.5% ל-1.0% בסוף יולי, מה "שהרים עוגן" מרכזי לתשואות האג"ח העולמיות. לאחרונה, עוגן זה שוחרר עוד. לצד זאת יש את ממשלת סין אשר מוכרת כל העת היקפים גדולים של אג"ח ממשלת ארה"ב מתוך יתרותיה. בערך באותו זמן, משרד האוצר האמריקאי הודיע על תוכניות להגדיל את הנפקת החוב לטווח ארוך ברביעים הקרובים גם בכדי לממן גירעון גדול וגם בכדי למלא מחדש את פקדון הממשל בבנק הפדרלי. אלו שינויים משמעותיים במידת האיזון של הביקוש-היצע בשוקי אג"ח ממשלת ארה"ב. מאז, משרד האוצר האמריקאי ניסה לבצע "בקרת נזקים" וחתר לאחור, בין השאר, בהודעתו בחודש יולי על ידי הגדלת חלקו היחסי של הנפקת החוב לטווח וזאת לשם הקטנת משקל ההנפקה לטווח הארוך והפחתת הלחץ על חלק זה של העקום. כל זאת מתרחש כאשר הפד עדיין מפעיל תכנית QT ומשחרר ממאזנו קרוב ל-100 מיליארד דולר לחודש של אג"חים.

באשר עלייה בפרמיית הה-CDS של ארה"ב, אשר משקפת את הפרמיה על מנת לבטח בפני מצב של אי-פירעון חוב, פרמיה זו עלתה שוב במהלך החודשים האחרונים. בחלקה, העלייה בפרמיה זו לאחרונה עשויה לשקף רמת אי הודאות הגבוהה ומתמשכת סביב קשיי המשא ומתן על אישור התקציב הפיסקלי הנוכחי שלאחרונה הסתיים ממש "בדקה ה-90", זאת על אף שלא נראה שזהו אירוע העלול להוביל ל- DEFAULT טכני של החוב. נראה שהשוק השופע מן המבוי הסתום, שאינו מבשר טובות, לגבי הסיכויים ארוכי הטווח של תיקון הבעיות הפיסקאליות של ארה"ב.

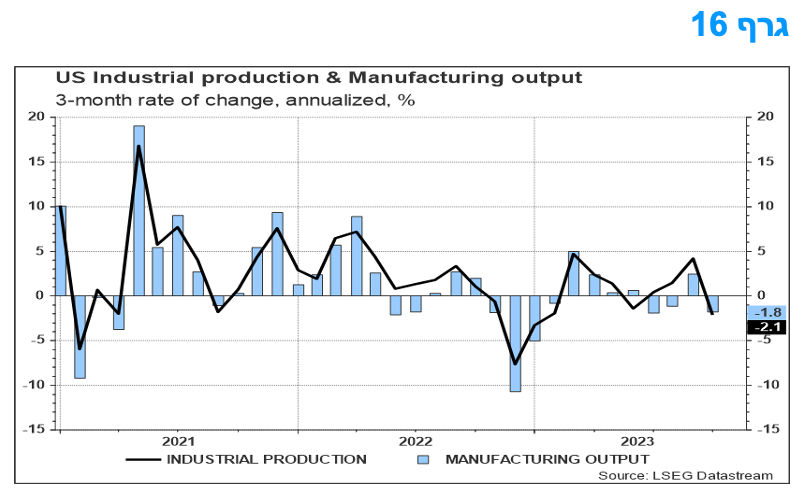

הייצור התעשייתי בארה"ב נחלש אך ענף ההי טק דווקא מפגין עוצמה.

הירידה של 0.7% בייצור באוקטובר נבעה לחלוטין משביתת איגוד עובדי תעשיית כלי הרכב, ה-UAW, שנפתרה כבר. זה בא לידי ביטוי בירידה זמנית של 10.0% בתפוקת כלי הרכב. ההסכם עם ה-UAW כולל הסכמי עבודה חדשים והעלאות שכר לחברי האיגוד, המועסקים בכל אחת משלושת יצרניות הרכב הגדולות, ולכן לאחר החזרה לעבודה מלאה הירידה בפעילות תקוזז בנובמבר. עם זאת, גם ללא ייצור כלי רכב, הייצור עלה רק ב-0.1%.

המידע העולה מסקר מנהלי הרכש, מדד ה-ISM, מצביע על חולשה בחודש באוקטובר. בהתחשב ברקע הגלובלי המתמשך החלש, צפוי שהייצור התעשייתי בארה"ב יישאר חלש יחסית. נקודת האור הינה תעשיית ההיי-טק בארה"ב. בעוד שהתפוקה שאיננה היי-טק ירדה ב-2.2% בשנה החולפת, תפוקת ההיי-טק עלתה ב-14.4%, מה שמצביע על כך שחלק מהעלייה בהשקעות במפעלי ייצור חדשים בתחום זה בתקופות קודמות מתחיל להגיע גם לתפוקה.

המלצות לפעילות: סביבת האינפלציה בעולם ממשיכה לרדת ובטווח הבינוני נראות הורדות ריבית בבנקים המרכזיים בעולם. בישראל בנק ישראל עשוי להקדים ולהוריד את הריבית כבר בטווח הקרוב על רקע התחזקות השקל, ירידת סביבת האינפלציה וההאטה בפעילות על רקע המלחמה בדרום. מומלצת הארכת מח"מ האחזקות למח"מ בינוני. מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

נתוני האינפלציה שהתפרסמו השבוע הן בישראל והן בעולם מלמדים על המשך הירידה בסביבת האינפלציה בעולם ונראה שמהלך העלאות הריבית מאחורינו. גם בארה"ב שם היה ספק עד השבוע בדבר האפשרות לעוד העלאת ריבית על ידי הפד, נתוני האינפלציה הורידו בשלב זה את האפשרות להעלאת ריבית נוספת ונראה כי מהלך הורדות הריבית צפוי להתחיל לקראת הרבעון השני של שנת 2024.

בישראל, סביבת האינפלציה אמנם ירדה במתינות אך על רקע הירידה בפעילות הכלכלית כתוצאה מהלחימה בדרום ומהלך התחזקות השקל בשבועות האחרונים, עלו הסיכויים כי בנק ישראל יפחית את הריבית בהחלטה הראשונה בשנת 2024, בראשית חודש ינואר.

ירידת התשואות בשוק המק"מ מגלמת 4 - 5 הורדות ריבית במהלך השנה הקרובה ואנו סבורים כי מדובר בתרחיש ריאלי יחסית ביחס לסביבת האינפלציה הצפויה במהלך השנה הקרובה, אם כי מעט אופטימית.

על רקע זה אנו ממליצים להאריך את מח"מ האחזקות למח"מ בינוני.

ציפיות האינפלציה ירדו השבוע בעיקר טכנית על רקע פרסום מדד המחירים לצרכן לחודש אוקטובר. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.3-2.5% בממוצע, בטווח של 2 – 10 שנים אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

נראה כרגע כי השווקים בארץ מתמחרים המשך הלחימה בחזית הדרום בלבד. לזכות כלכלת ישראל עומד המצב הכלכלי הטוב יחסית בעת הכניסה למלחמה, כמו זה של רמת אבטלה נמוכה, יתרות מט"ח גבוהות, גרעון תקציבי ויחס חוב/ותצר שעדיין היו נמוכים יחסית וריבית ברמה הניתנת להורדה מסוימת על מנת לתמוך בכלכלה. עם זאת, ברור שפרמיית הסיכון של המשק תחזור ותעלה במידה והלחימה תתרחב וגם בהתאם למידת היכולת של הממשלה לתכנן וליישם מדיניות כלכלית יעילה להתמודדות עם המצב הסבוך.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

גם האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 5 – 8 שנים.

אג"ח חברות

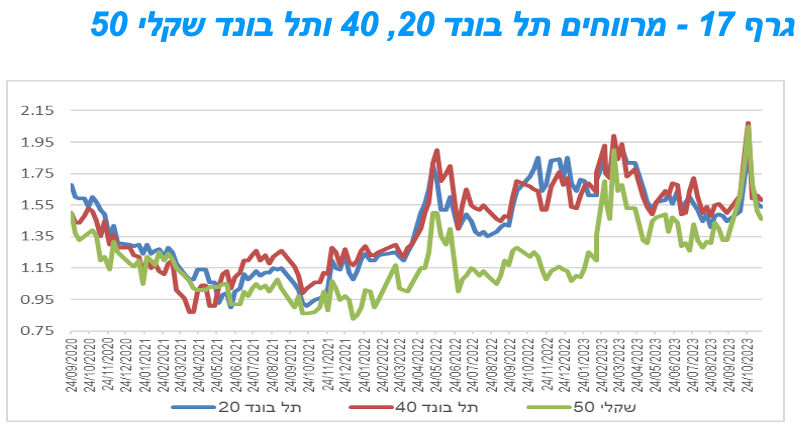

עליות שערים מתונות נרשמו השבוע במדדים המובילים כחלק מהמשך מגמת התיקון בשוק המקומי. רמת המרווחים המשיכה לרדת וחזרה כמעט לרמתה טרום המלחמה. להערכתנו, רמת המרווחים הנוכחית נמוכה יחסית ואיננה משקפת את רמת הסיכון בשוק המקומי.

עליות מחירים מתונות נרשמו השבוע בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו עליות של עד 0.40%. על רקע זה ולאור עליית התשואות הקלה באפיק הממשלתי, נרשמה ירידה נוספת ברמת המרווחים. למעשה רמת המרווחים במדדי התל בונד המובילים דומה לרמה טרום הלחימה בדרום.

בגרף 17 ניתן לראות כי רמת המרווחים שעלתה חדות בראשית הלחימה, תקנה כמעט את כל המהלך ורמת המרווחים חזרה כמעט לרמתה טרום הלחימה. אנו סבורים כי רמת הסיכון במשק עלתה בצורה משמעותית על רקע הלחימה בדרום ולאור המשך המציאות של אי וודאות גבוהה לגבי מידת הפגיעה במשק המקומי נראה שרמת המרווחים נמוכה.

שוק ההנפקות ממשיך לפעול ברמת פעילות נמוכה מאוד. בשבועיים האחרונים למעשה לא היו גיוסים למעט גיוסים של מכשירים פיננסיים לטווח קצר וני"ע מסחריים. סך הגיוס הקונצרני השנה צפוי להיות נמוך משמעותית מקצב הגיוסים בשנים 2021/2022.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפה לחברות מענפים דפנסיביים כגון: מוצרי צריכה, בנקים וכן לחברות החשופות בעיקר לפעילות בחו"ל.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (20.11) 3.7 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 226 – 500 מש"ח, ממשק 432 – 450 מש"ח, ממשק 537 – 500 מש"ח, ממשק 1152 – 300 מש"ח, ממצמ 1131 – 450 מש"ח, ממשמ 1130 – 500 מש"ח, ממשק 824 – 1,000 מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי