ישראל

צריכה פרטית לנפש ממשיכה לרדת

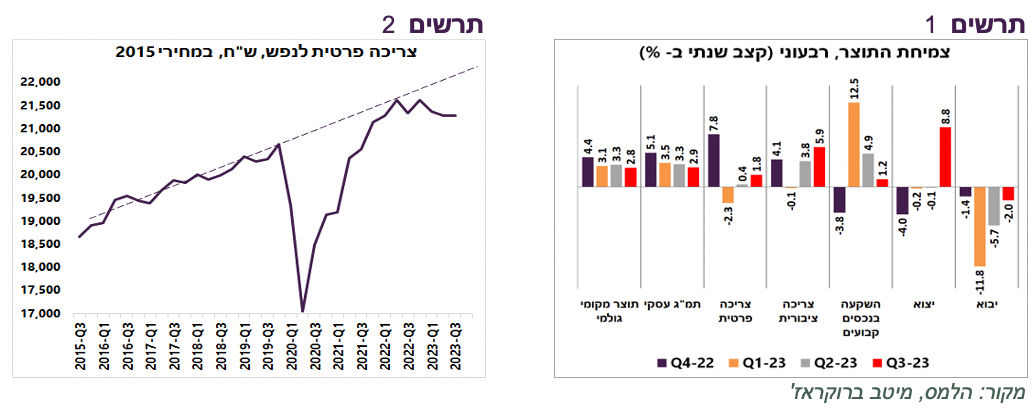

המשק צמח ברבעון השלישי בשיעור שנתי של 2.8%, ירידה קלה בקצב הצמיחה לעומת הרבעונים הקודמים (תרשים 1). חל שיפור בצריכה הפרטית לעלייה של 1.8%, אך זה עדיין קצב נמוך, בוודאי בהתחשב במצבו ההדוק של שוק העבודה לפני המלחמה.

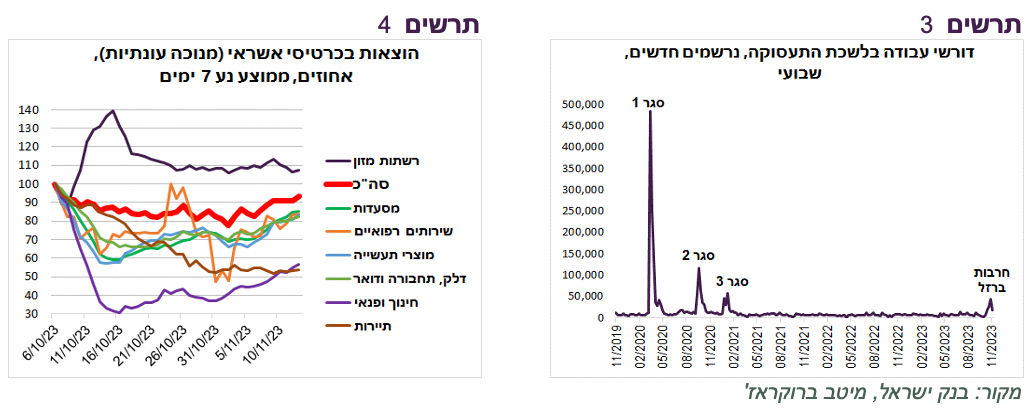

הצריכה הפרטית לנפש ירדה בשלושת הרבעונים האחרונים, דבר שלא קרה מאז 2001. היא הייתה נמוכה ברבעון השלישי (במונחים ריאליים) אפילו מהרבעון הראשון של 2022 (תרשים 2). חולשה ניכרת בצריכה הפרטית כתוצאה מעליית הריבית והסנטימנט השלילי בהשפעה הרפורמה המשפטית.

עוד לפני המלחמה חל גידול משמעותי בצריכה הציבורית ל-5.9% בהשפעה של גידול בהוצאות הממשלה ועלייה בשכר בסקטור הציבורי. נציין שלגידול בצריכה הציבורית צפויה השפעה גדולה מאוד על התמ"ג ברבעונים הקרובים. קצב הגידול של ההשקעות ירד תוך ירידה בהשקעות בענפי המשק והאצה בהשקעות בבנייה למגורים. יצוא גדל בקצב גבוה של 8.8% בזכות הגידול של 11.2% ביצוא הסחורות. יצוא השירותים גדל בקצב איטי יותר.

לנתוני הצמיחה ברבעון השלישי יש כמובן יכולת מוגבלת לחזות את המצב הכלכלי אחרי המלחמה, אך הם יכולים להעיד שהורדת הריבית בשנה הקרובה והפחתת הסנטימנט השלילי שקשור לתהליכים הפוליטיים יכולים לסייע בהתאוששות במשק.

נמשכת ההתאוששות במשק

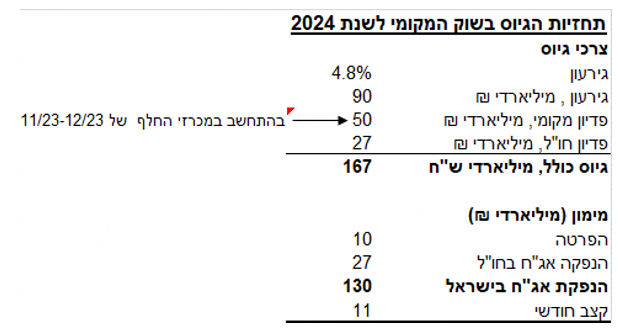

מספר דורשי עבודה החדשים בלשכת התעסוקה הגיע לשיא שבועי ב-29/10. בשבוע לאחר מכן הוא כבר ירד. מספר הנרשמים החדשים בלשכת התעסוקה היה עדיין נמוך משמעותית מאשר בכל אחד מגלי הקורונה (תרשים 3). אנו מעריכים שביום שני צפויה הלמ"ס להודיע על עלייה בשיעור האבטלה לכ-5.5%-6%.

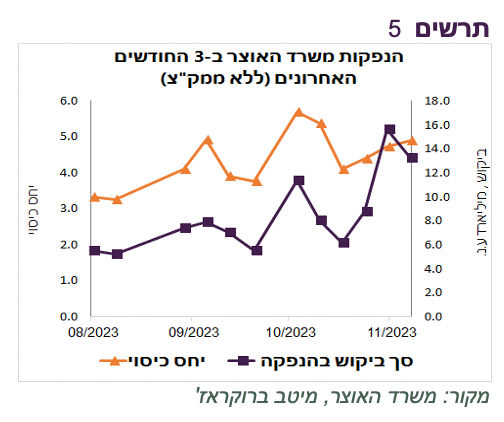

הרכישות היומיות בכרטיסי אשראי שמדווח בנק ישראל ממשיכות להתאושש. סך הרכישות בשבוע שעבר היה נמוך בכ-7% לעומת הרמה לפני המלחמה. נרשם גידול בהוצאות על מסעדות, שירותים רפואיים ומוצרי תעשייה. גם ההוצאה על חינוך ופנאי השתפרה, אך מרמות נמוכות. צריכת המזון בסופרים התמתנה, אך היא עדיין גבוהה מהרמה הרגילה. ההוצאה על שירותי תיירות לא משתפרת (תרשים 4).

השווקים מעניקים רוח גבית למשרד האוצר

שר האוצר הודיע כי בכוונתו להביא לאישור הממשלה הגדלה של תקציב המדינה לשנת 2023 בכ-31 מיליארד ש"ח. 22 מיליארד למשרד הביטחון ועוד 9 מיליארד להוצאות אזרחיות (לאחר קיצוץ של כ-4 מיליארד ₪ בהוצאות אחרות). הכלכלן הראשי במשרד האוצר פרסם תחזית לפיה אובדן הכנסות כתוצאה מהמלחמה בתרחיש של זירת לחימה אחת יסתכם ב-2023 בכ-20 מיליארד ₪. בהתאם להערכות אלה, ניתן להעריך שהגירעון ב-2023 יגיע לכ-4%-4.5% תמ"ג.

בהתחשב בקצב ההנפקות בחו"ל (בשבוע שעבר האוצר גייס כ-1.4 מיליארד דולר) ובהנחה שמשרד האוצר ישתמש ביתרות בבנקים, תוכנית הגיוס בשוק המקומי בחודש דצמבר צפויה להיות דומה לחודש נובמבר בסך של כ-14-15 מיליארד ע.נ.

בתרחיש שהמלחמה מסתיימת עד סוף השנה ללא פתיחה רחבה של זירות נוספות, סביר להעריך שגירעון הממשלה בשנת 2024 יסתכן בכ-4.5%-5.0%.

בהתאם להערכה זו ובהנחה שקצב ההנפקות בחו"ל עדיין יהיה גבוה ושהאוצר יגייס סכומים יחסית גבוהים במכרזי החלף, אנו מעריכים שקצב ההנפקות החודשי הממוצע בשוק המקומי בשנת 2024 יעמוד על כ-11 מיליארד ₪ מדי חודש (כ-12-13 מיליארד ע.נ.) (ראו טבלה מטה).

בינתיים, ההנפקות, שהיו הגדולות ביותר אי פעם בנובמבר, זוכות לביקושים גבוהים מאוד גם אבסולוטית וגם במונחי יחס כיסוי בהנפקה (תרשים 5). ההנפקות בשבוע שעבר נסגרו לרוב במחיר גבוה ממחיר השוק.

הביקוש בהנפקות נשען בין היתר על הציפיות להורדת ריבית בנק ישראל, התחזקות השקל, ירידה בציפיות האינפלציה וירידת התשואות בעולם.

השקל מגלם שינוי בסדר יום אחרי המלחמה

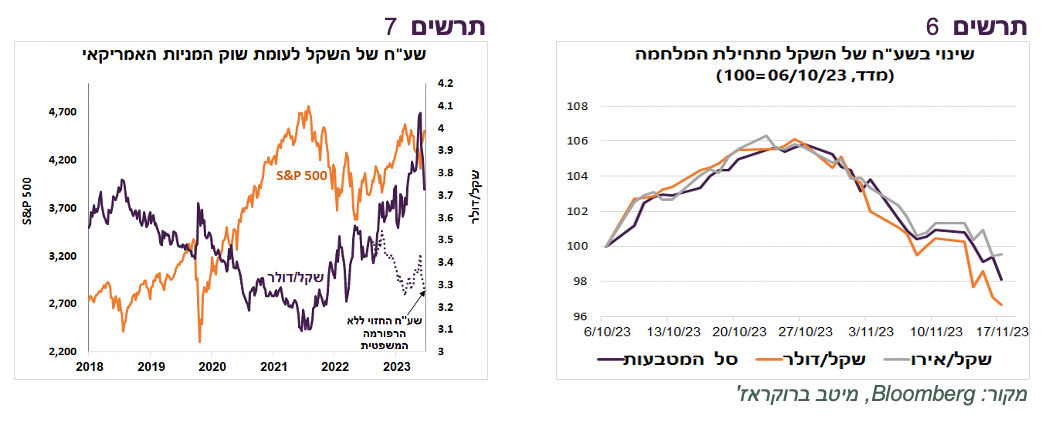

מתחילת המלחמה השקל היה כמעט המטבע החזק בעולם לאחר שנחלש בחדות עם פתיחתה. אפשר להסביר התחזקות השקל ע"י התקדמות המלחמה לפי התרחיש שנחשב כאופטימי, בלי התרחבות לזירה הצפונית ועם הפחתה מסוימת בהשפעתה על הפעילות הכלכלית במשק (פחות התרעות). גם עליות השערים בשוק המניות האמריקאי מחזקת את השקל בגלל פעילות המוסדיים. אנחנו מניחים שבנק ישראל הפסיק למכור דולרים לאחר שהשקל עבר להתחזקות משמעותית.

אולם, עדיין נשאלת השאלה, איך עוד בזמן שהלחימה נמשכת השקל מתחזק מעבר לרמה שהייתה לפני המלחמה לא רק מול הדולר, שנחלש בתקופה האחרונה, אלא גם מול האירו ומול סל המטבעות? (תרשים 6).

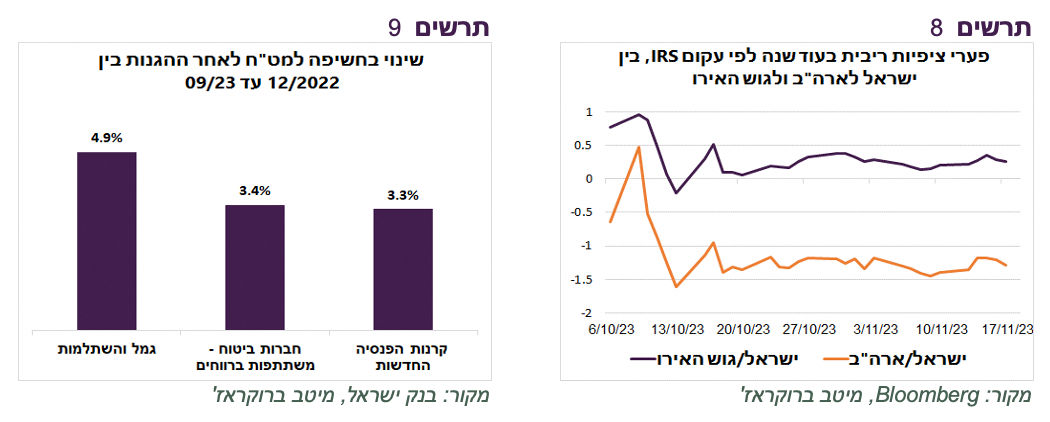

השאלה אף מתחדדת נוכח העובדה שהציפיות לריבית בנק ישראל ירדו יותר מאשר הציפיות בארה"ב או באירופה (תרשים 8), מה שלכאורה דווקא היה מצדיק חולשה יחסית של השקל.

התחזקות השקל מעבר לרמה לפני המלחמה מעידה שהמשקיעים חושבים שמאזן הכוחות שהשפיעו על שע"ח של השקל לפני המלחמה ישתנה. השינוי הצפוי קשור ככל הנראה לרפורמה המשפטית שגרמה לפיחות יתר של השקל ביחס לדולר של 10%-15% (תרשים 7). משקיעים מעריכים שסיום המלחמה יוביל לשינוי סדר יום פוליטי שמצדיק לא רק לחזרת שע"ח לרמה לפני המלחמה, אלא לרמות נמוכות יותר.

הגורם שמדרבן את התחזקות השקל זאת העובדה שהחשיפה של המשקיעים למט"ח הגיעה לשיא ערב המלחמה. מתחילת השנה היא עלתה בשיעור של בין 3.3% בקרנות פנסיה ל-4.9% בקופות גמל והשתלמות (תרשים 9). כדי להחזיר את החשיפה למט"ח לרמה בסוף 2022 המוסדיים (לא כולל קרנות הנאמנות) צריכים למכור כ-20 מיליארד דולר. גם הציבור הרחב הגדיל את חשיפתו למט"ח. התחזקות השקל מדרבנת הקטנת חשיפה למט"ח ומאיצה עוד יותר את המגמה.

שורה תחתונה: התחזקות השקל מול סל המטבעות מעבר לרמות לפני המלחמה נובעת כנראה מציפיות המשקיעים למחיקה של לפחות חלק מ"פיחות יתר" שנוצר בעקבות הרפורמה המשפטית. כמו כן, מירידה מחשיפות שיא למט"ח שהיו לפני המלחמה.

כל הדרכים מובילות להורדת ריבית

ההתפתחויות האחרונות מקרבות הורדת הריבית בישראל:

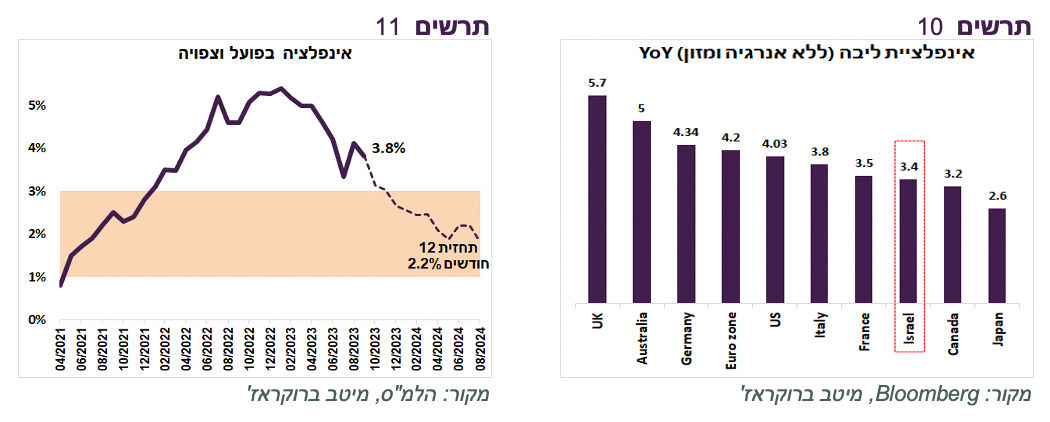

מדד מחירי הליבה בישראל, כפי שנהוג להתייחס אליו בעולם (ללא אנרגיה, מזון ופירות וירקות) עלה בקצב שנתי של 3.4%. רק לפני חצי שנה הוא היה גבוה מ-5%. אינפלציית הליבה בישראל היא בין הנמוכות בקרב המדינות המפותחות (תרשים 10).

על פי התחזית שלנו, אחרי מדד ינואר קצב האינפלציה השנתי צפוי לרדת מתחת ל-3% ולהיכנס אל תוך תחום היעד (תרשים 11). אחרי מדד אפריל, קצב האינפלציה צפוי להתייצב בקרבת אמצע היעד.

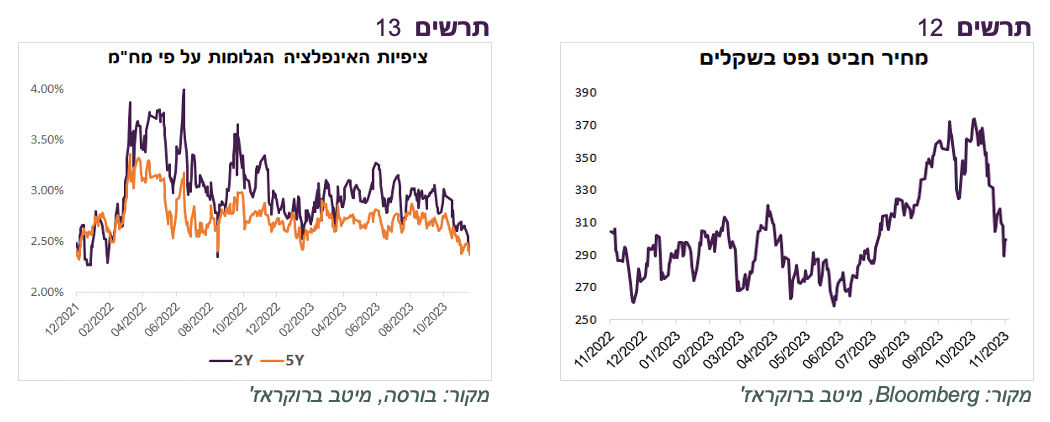

הירידה החדה במחירי הנפט מהשיא בסוף ספטמבר צפויה לדחוף מהר יותר את האינפלציה בעולם ובישראל למטה. מחיר הנפט (brent) בשקלים ירד בכ-20% מהשיא (תרשים 12). אנו מעריכים שמשרד האוצר ינצל לפחות חלק מהירידה במחירי הנפט להקטנת סבסוד הדלק ולא יגלגל את כל ההוזלה לצרכנים.

התחזקות השקל וירידה במחירי הנפט הובילו לירידה בציפיות האינפלציה לטווחים 2-8 שנים לרמות 2.3%-2.4%, הנמוכות בשנתיים האחרונות (תרשים 13).

הצריכה הפרטית בישראל הייתה חלשה מאוד עוד לפני המלחמה. בלי הורדת ריבית יהיה קשה למשק להתאושש אחרי המלחמה.

השקל התחזק מעבר לרמות לפני המלחמה ולא מצריך יותר התערבות של בנק ישראל.

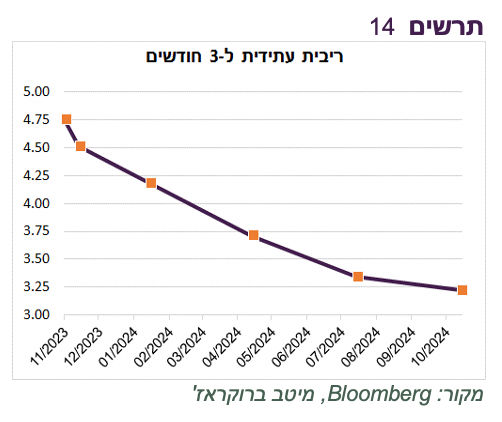

הריבית העתידית לשלושה חודשים בעוד חודש כבר ירדה ל-4.5% ומגלמת הורדת ריבית כבר בפגישה הקרובה. בהמשך היא צפוי לרדת ל-3.25% (תרשים 14).

לפיכך, רוב הגורמים תומכים בהורדת הריבית ע"י בנק ישראל. אפשר היה להוריד אותה כבר בפגישה הקרובה של ב"י. אולם, בגלל שהוא הכריז שהורדת הריבית לא תתבצע כל עוד התוכנית של מכירת הדולרים נמצאת "על השולחן" והיא תישאר שם כנראה עד שהמלחמה לא תסתיים, הריבית לא עומדת לרדת בהחלטה הקרובה ב-30/11. מהפגישה של בנק ישראל בתחילת ינואר הורדת הריבית הופכת לאופציה ריאלית.

שורה תחתונה: אנו מעריכים שבסיכוי גבוה בנק ישראל יתחיל הורדת ריבית כבר בתחילת ינואר.

עולם

התמונה מתכנסת להורדת הריבית בארה"ב בשליש הראשון של 2024

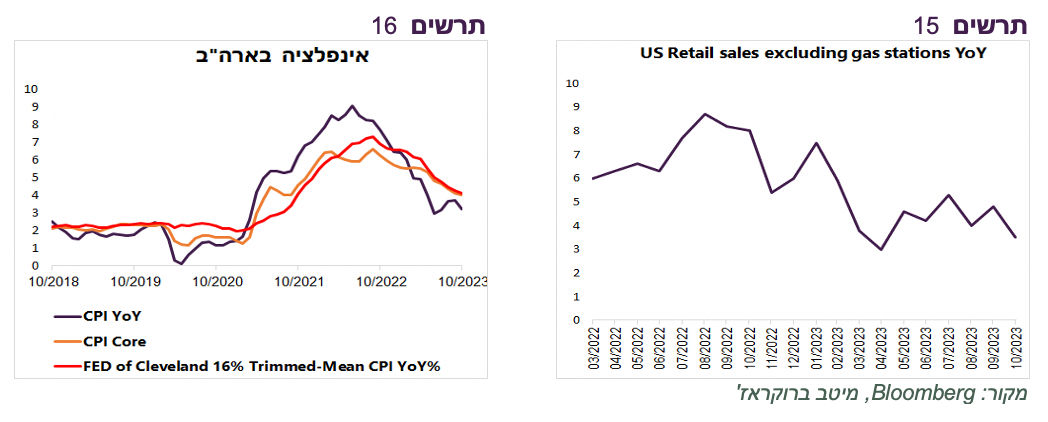

הנתונים הכלכליים בארה"ב ממשיכים לתמוך בתזה של "נחיתה רכה". קצב הגידול השנתי של המכירות הקמעונאיות מתמתן, אך לא בשיעור חד מדי (תרשים 15), נתוני שוק הנדל"ן מצביעים על חולשה ניכרת, תביעות דמי אבטלה עברו לעליה בשבועות האחרונים.

גם ליבת האינפלציה ממשיכה לרדת, כפי שמתבטא במדד המחירים החציוני מנוטרלי רכיבים תנודתיים שמתפרסם ע"י שלוחת ה-FED בקליבלבד (תרשים 6).

רק בהשפעה של הגורמים "הטכניים" קצב האינפלציה, שירד באוקטובר ל-3.2%, עשוי להגיע כבר בעוד כ-3-4 חודשים קרוב ל-2%:

הישארות מחירי הדלק ברמה הנוכחית צפויה להוריד כ-0.15%-0.2% מהאינפלציה.

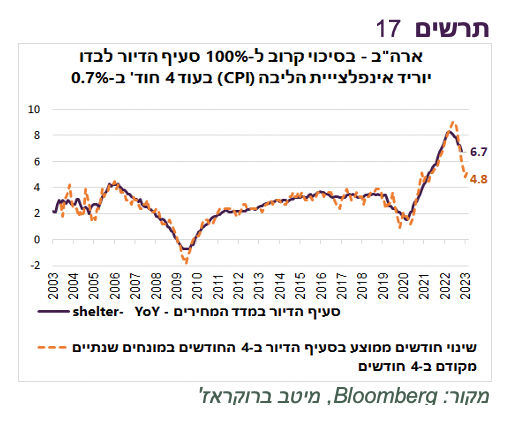

שיטת המדידה כמעט בוודאות מבטיחה שבעוד כ-4 חודשים קצב העלייה השנתי של סעיף הדיור ירד מ-6.7% ל-4.8% (תרשים 17). בהתחשב במשקל הדיור במדד האמריקאי (35%), הירידה תפחית כ-0.7% מהאינפלציה הכללית והליבה.

החל ממדד דצמבר קצב אינפלציית הליבה צפוי לרדת מהר יחסית מכיוון שייצאו מספירת האינפלציה השנתית מדדי מחירי הליבה שעלו בין דצמבר 2022 למאי 2023 בשיעור חודשי של 0.4%-0.5%. מאז חודש מאי כל המדדים החודשיים היו נמוכים מ-0.4%.

מלבד הגורמים בעלי אופי טכני, האינפלציה צפויה להתמתן גם בגלל התקררות בביקושים שמתחילה להיות מורגשת יותר לאחרונה.

שורה תחתונה: אנו מעריכים שירידה באינפלציה וחולשה בכלכלה עשויות להוביל להורדת ריבית ה-FED כבר בפגישתו במרץ (20/3) או במאי (1/5).

הירידה בריבית באירופה עוד יותר קרובה מארה"ב

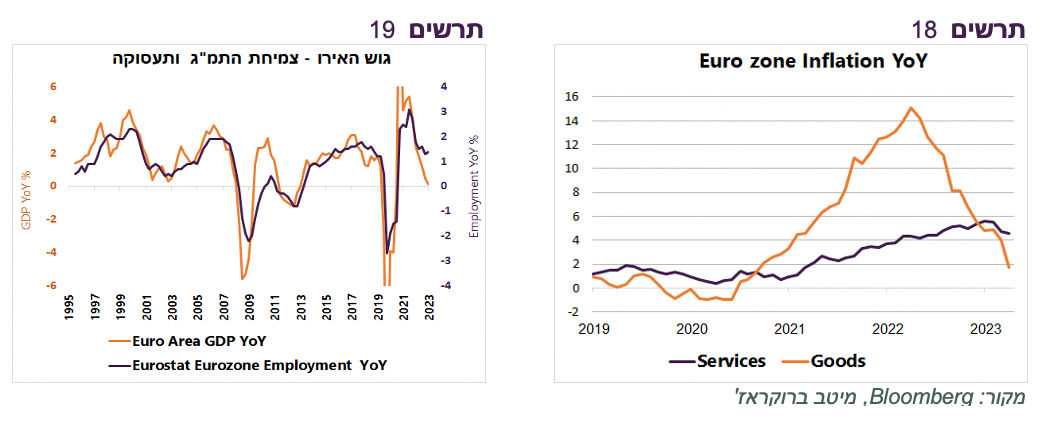

נתוני האינפלציה המפורטים לגוש האירו הראו שהירידה באינפלציה מובלת בעיקר ע"י הירידה החדה במחירי המוצרים. קצב האינפלציה במחירי השירותים יורד לאט יותר (תרשים 18).

אינפלציית השירותים מושפעת משוק העבודה שעדיין די הדוק, למרות שהמשק כמעט לא צומח. צמיחה אפסית של התמ"ג האירופאי בשנה האחרונה הייתה אמורה להוביל לקיפאון או אף להתכווצות במספר המועסקים, כפי שהיה נהוג בשלושים השנים האחרונות (תרשים 19). בפועל, התעסוקה צמחה בשנה האחרונה בשיעור של כ-1.5%, ברף העליון של הנתונים ההיסטוריים בגוש.

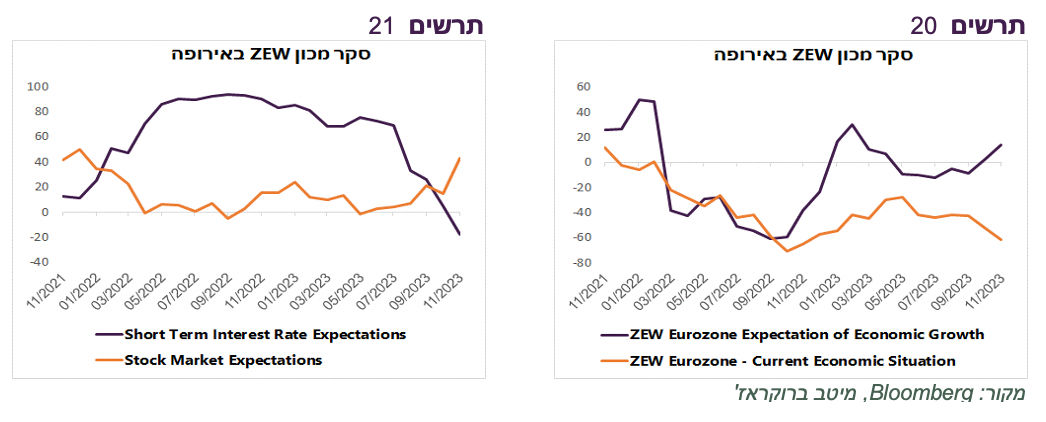

לפי סקר מכון ה-ZEW לעסקים באירופה יש תקווה. אומנם העסקים מעניקים הערכה שלילית למצבם הנוכחי, אך הציפיות לעתיד השתפרו (תרשים 20). הסיבה קשורה ככל הנראה לציפיות לירידה בריבית ה-ECB בעקבות ההאטה וירידה באינפלציה (תרשים 21). עקום ה-Irs מגלם שהריבית באירופה תרד מתחת ל-3% בסוף 2024.

שורה תחתונה: אנו מעריכים שהריבית באירופה תתחיל לרדת כבר ברבעון הראשון.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר