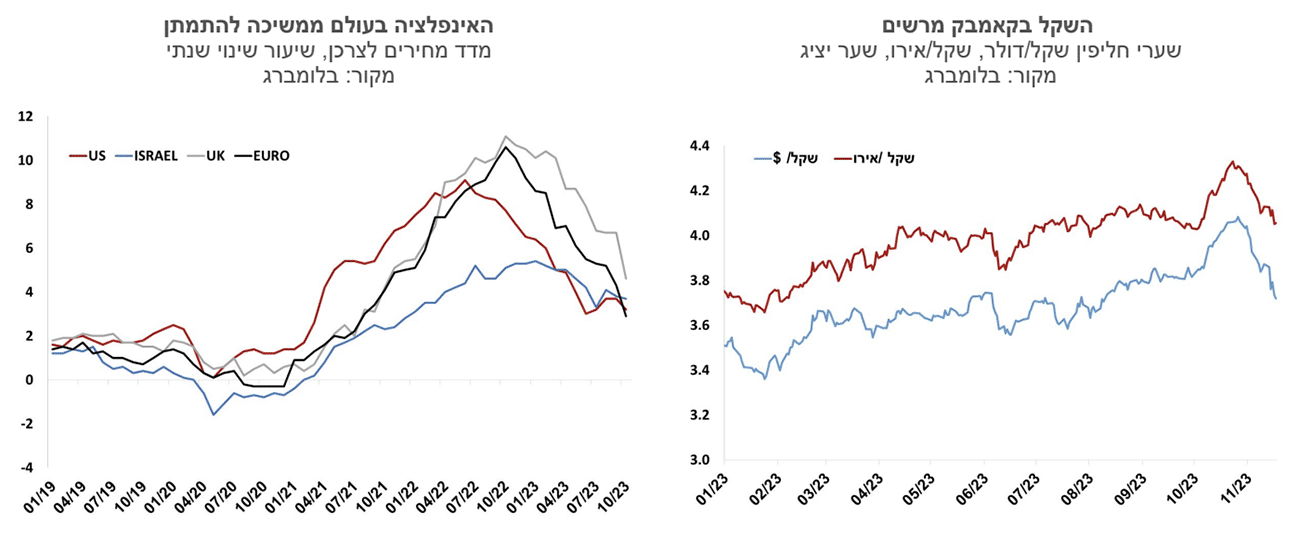

השקל בקאמבק גדול – התחזק ב-7% מול הדולר מתחילת החודש.

אנו מפחיתים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.4%, זאת נוכח הייסוף החד בשער החליפין בשבועיים האחרונים, ירידה בשיעור האינפלציה בעולם, וכן הנחנו שעליית מחירי שכר-דירה תתמתן מאוד.

תיתכן הפחתה בריבית בנק ישראל בתחילת השנה הבאה, במידה ושער החליפין יתייצב, אך המשך ההפחתות יהיה תלוי במדיניות הפד בארה“ב. אנו צופים ריבית בשיעור של כ-4% בעוד כשנה.

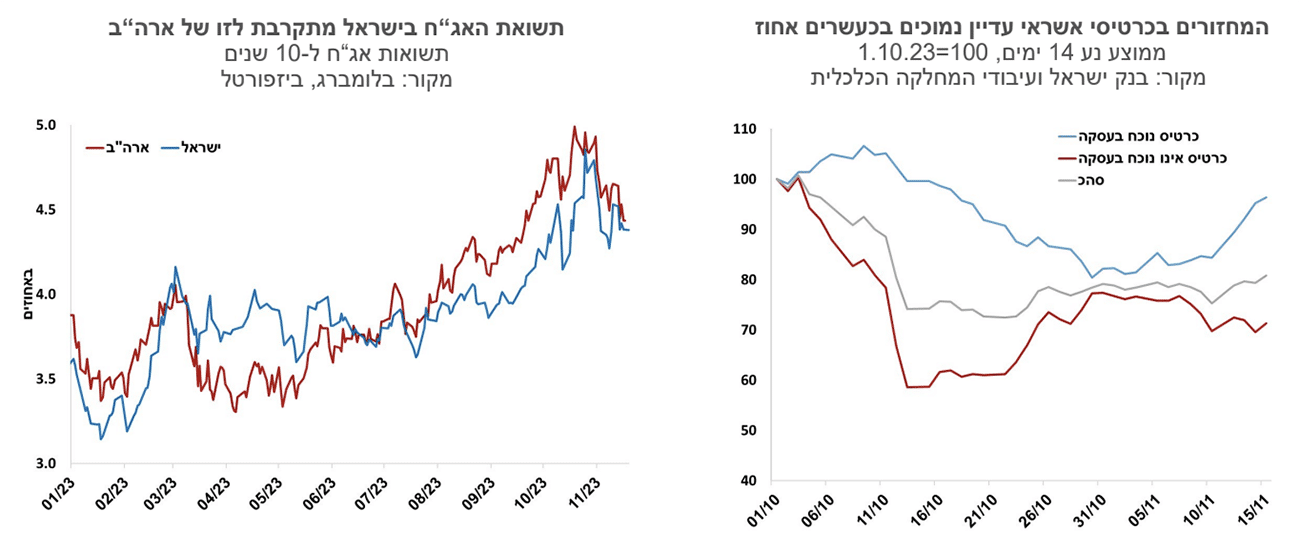

עליית פרמיית הסיכון של מדינת ישראל מחלחלת גם לשוק המקומי, וככל שהמלחמה תימשך נראה להערכתנו את התשואות בישראל עולות על אלו שבארה"ב.

ישראל

השקל בקאמבק גדול – התחזק ב-7% מול הדולר מתחילת החודש. סביר להניח שבנק ישראל לא עומד מאחורי ההתחזקות, אלא גורמים אחרים כמו עליות השערים החדות בשוקי המניות בעולם (כ- 8%), היחלשות של הדולר בעולם, ואולי גם מחשבות על איך יראה היום שאחרי, והערכה שהון גדול יעשה דרכו לשיקום הרצועה, וחלקו ימצא דרכו לשוק בישראל. אנו מעריכים כי הפיחות שנוצר בתחילת המלחמה הושפע ממכירות שקלים של זרים, וכיוון שחשיפת הזרים לניירות ערך ישראלים אינה גבוהה, וישראלים לא הצטרפו לטרנד, התהליך מיצה את עצמו. מכל מקום עוצמת הייסוף מפתיעה לאור העלייה בסיכון המשק, וצפי לעלייה מהירה בגירעון התקציבי.

מדד המחירים לצרכן לחודש אוקטובר 2023 עלה ב-0.5%. בשנים-עשר החודשים האחרונים המדד עלה בשיעור של 3.7%, והמדד ללא אנרגיה עלה ב-3.5%. מדד אוקטובר הושפע מהמלחמה, וקשה להסיק ממנו מסקנות לגבי תוואי האינפלציה העתידי. כך לדוגמה ראינו את סעיף שירותי דיור בבעלות דיירים יורד ב-0.3%, כנראה על רקע הנחות זמניות בשכר-דירה שניתנו בעת המלחמה, בעוד שבסעיף שכר-דירה המחירים המשיכו לעלות: בחידושי חוזים נרשמה עלייה חדה של 3.6% כאשר הדייר לא התחלף ו– 8.0% כאשר התחלף דייר. בחלק מהסעיפים במדד האומדנים התבססו על השבוע הראשון, ועל השינויים בתקופה המקבילה אשתקד. מחירי הפירות והירקות עלו החודש בהשפעת המחסור שנוצר בשל המלחמה. מחירי המזון רשמו עליית מחיר חדה, זאת לאור סיום מבצעי החגים. הפיחות החד בשער החליפין בחודש אוקטובר השפיע בעיקר על מחירי הנסיעות לחו“ל. מדד המחירים לחודש נובמבר צפוי להיות מושפע מהייסוף החד בשער השקל (יוזיל מחירי נסיעות לחו“ל, במידה ויימדד), וכן מכך שעסקים ישתדלו לדחות עליות מחירים בתקופת מלחמה.

המשק צמח ברבעון השלישי של השנה בשיעור שנתי של 2.8%, נתון שנראה עתה כהיסטוריה. הצריכה הפרטית גדלה בשיעור שנתי מתון של 1.8%, רבעון שלישי בו הצריכה לנפש יורדת. מנגד, נרשמה עלייה גבוהה של 8.8% ביצוא הסחורות והשירותים.

שגרת המלחמה – חוזרים לעבודה וקונים פחות. המכירות בכרטיסי האשראי בשבוע החולף עדיין נמוכות בכ- 20% מהרמה שלפני המלחמה, זאת כנראה על רקע מצב הרוח הירוד, וריבוי המגויסים. ענף הבנייה עובד באופן חלקי ביותר, ללא עובדים פלשתינאים. פרמיית הסיכון של ישראל התייצבה בשווקים ברמה של כ- 130 נקודות בסיס (CDS לחמש שנים).

תשואת האיגרת הממשלתית לעשר שנים כמעט והדביקה את זו של ממשלת ארה"ב – 4.4%. זו אמנם ירידה ביחס לתשואות בתחילת החודש, אך הפער מול ארה"ב הצטמצם. האוצר הגדיל את ההנפקות בארץ ובעולם באופן משמעותי – בנובמבר לדוגמה היקף גיוס ההון הסחיר בארץ צפוי לעמוד על 14 מיליארד שקל, כפול מהגיוסים לפני המלחמה. גם בחו"ל חלה עלייה בגיוסים, למרות שאלו מבוצעים בריביות גבוהות, שכוללות את פרמיית סיכון המדינה. בסופו של דבר עליית פרמיית הסיכון של מדינת ישראל מחלחלת גם לשוק המקומי, וככל שהמלחמה תימשך נראה, להערכתנו, את התשואות בישראל עולות על אלו שבארה"ב.

אנו מפחיתים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.4%, זאת נוכח הייסוף החד בשער החליפין בשבועיים האחרונים, ירידה בשיעור האינפלציה בעולם, וכן הנחנו שעליית מחירי שכר-דירה תתמתן מאוד. בצד הסיכונים ניתן לציין את הגירעון התקציבי הגבוה, שהוא לכשעצמו אינפלציוני, אך הוא עשוי גם להוביל לעליית מסים עקיפים בשנה הבאה.

קיימים הרבה גורמי סיכון שמרתיעים בשלב הנוכחי את הבנקים המרכזיים מלהתחיל להפחית ריביות. שוקי העבודה הדוקים, השכר עולה, והגירעונות התקציביים גבוהים. השווקים מגלמים ירידת ריבית חדה בהחלטות הריבית הקרובות, והמשך הורדת ריבית בהמשך השנה. תשואת המק"מ לשנה ירדה לרמה של כ-4.1%, ואם היינו גוזרים לפיה צפי לירידת הריבית היינו מגיעים לריבית בנק ישראל ברמה של כ-3.5% בעוד שנה. אנו מעריכים כי תיתכן הפחתת ריבית בתחילת השנה הבאה, במידה ושער החליפין יתייצב, אך המשך הפחתות יהיה תלוי במדיניות הפד בארה“ב. אנו צופים ריבית בשיעור של כ-4% בעוד כשנה.

גלובלי

על רקע הירידה המהירה מהצפוי באינפלציה בארה"ב ובבריטניה וההנחה שתהליך העלאות הריבית הגיע לסיומו, נרשמו עליות שערים בשוקי המניות וירידה בתשואות האג"ח. לעת עתה מסתמן שהשווקים מעריכים שמדיניות הפד הצליחה למתן את האינפלציה תוך פגיעה מתונה יחסית בפעילות הכלכלית. בסיכום שבועי, מדד ה- S&P500 עלה ב-2.2% ומדד הנאסד"ק עלה ב-2.4%. באירופה, מדד היורוסטוקס 50 עלה בשיעור של 3.4% ומדד ה-FTSE 100 בבריטניה עלה ב-2.0%. באסיה מדד הניקיי ביפן עלה בשיעור של 3.1%. מדד מחיר חבית נפט מסוג ברנט הוסיף לרדת בשבוע האחרון לרמה של 80.6 דולר.

ירידה חדה בתשואות האג"ח בארה"ב וציפיות לירידת ריבית מהירה יותר. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מרמה של 4.65% בשבוע שעבר ל-4.43% הרמה הנמוכה ביותר בחודשיים האחרונים. התשואה לחמש שנים ירדה מ-4.68% ל-4.44% והתשואה לשנתיים ירדה מרמה של 5.07% ל-4.88%. שוק ההון כבר לא צופה כלל עלייה בריבית הפד וכעת גם צפויות ירידות ריבית מהירות יותר מאלו שבשבוע שעבר. הירידה הראשונה בריבית הפד צפויה בחודשים מאי/ יוני 2024, וריבית הפד תגיע עד לרמה של 4.50% בסוף השנה. למרות הציפיות להורדת ריבית ב-2024 מרבית ההערכות הן שבטווח של השנים הבאות הריביות יישארו גבוהות משמעותית יחסית לעבר.

ארה"ב: התמתנות משמעותית בקצב האינפלציה. מדד המחירים לצרכן לחודש אוקטובר נותר ללא שינוי לעומת צפי לעלייה של 0.1%, והקצב של 12 החודשים ירד ל-3.2% מ-3.7% בחודש הקודם. מדד הליבה עלה ב- 0.2%, לעומת צפי לעלייה של 0.3% ועליית המדד בשניים עשר החודשים שהסתיימו באוקטובר התמתנה ל- 4.0% מרמה של 4.1% בשבוע הקודם. מחירי השכירות הוסיפו לעלות, אם כי בקצב מתון יותר. באוקטובר נרשמה עלייה של 0.3% במחירי השכירות, האטה מעלייה של 0.6% בחודש הקודם, כך שב-12 החודשים האחרונים מחירי השכירות עלו ב-6.7%. מחירי השירותים, ללא אנרגיה, עלו ב-0.3%, ומחירי המוצרים ללא אנרגיה, ירדו החודש ב-0.1%, בין היתר על רקע ירידה נוספת של 0.8% במחירי המכוניות המשומשות. קצב עליית האינפלציה בחודש האחרון כבר קרוב ליעד האינפלציה השנתי של הפד, מה שמחזק את ההערכות שהפד יעצור בשלב זה וייתן להאטה בפעילות הכלכלית ובשוק העבודה להחזיר את האינפלציה ליעד.

האינדיקטורים הכלכליים האחרונים בארה"ב רשמו מגמה מעורבת. האטה באינדיקטורים לצריכה הפרטית ועליה במספר דורשי דמי אבטלה ומנגד שיפור בפעילות בענף הנדל"ן. המכירות הקמעונאיות ירדו באוקטובר ב-0.1% אך ללא דלק וכלי רכב הם עלו בשיעור מתון של 0.1%. מספר דורשי דמי אבטלה ראשוניים עלו בשבוע שעבר יותר מהצפוי ל-231 אלף, הרמה הגבוהה ביותר מאז מחצית חודש אוגוסט השנה. בשוק הנדל"ן נרשמה מגמה מעורבת. התחלות הבניה עלו ב-1.9% בספטמבר, לעומת צפי לירידה של 0.6%, וגם בהיתרי הבניה נרשמה עליה של 1.1% לעומת צפי לירידה. עם זאת, מדד NHAB לאמון הקבלנים ירד גם החודש והוא קרוב כעת לרמת השפל שלו שנרשמה לאחרונה בדצמבר 2022. האינדיקטורים הכלכליים בארה"ב מצביעים על האטה בצריכה הפרטית ובשוק העבודה. תחזיות הצמיחה לרבעון הרביעי בארה"ב עומדות על כ-2.0% ברמה שנתית, וההנחה בשווקים היא שהפעילות הכלכלית אומנם תאט משמעותית ב-2024, אך שהכלכלה האמריקנית תצליח להימנע ממיתון.

גוש האירו: נתוני האינפלציה לחודש אוקטובר הפתיעו כלפי מטה גם בגוש האירו. מדד אוקטובר עלה ב-0.1% והקצב השנתי התמתן ל-2.9% מרמה של 4.3% בחודש הקודם. אינפלציית הליבה השנתית התמתנה גם היא לרמה של 4.2% מרמה של 4.5% בחודש הקודם. קונצנזוס ההערכות הוא שלא תירשם העלאת ריבית נוספת בגוש האירו ושהריבית תחל לרדת במתינות ברבעון השני של 2024 עד לרמה של כ-3.25% בסוף השנה הבאה.

בריטניה: האינפלציה השנתית ירדה באוקטובר לרמה 4.6%. מדד אוקטובר נותר ללא שינוי, לעומת צפי לעלייה של 0.1%, והאינפלציה השנתית התמתנה מ-6.7% ל-4.6%. גם אינפלציית הליבה התמתנה לרמה שנתית של 5.7% מ- 6.1% בחודש הקודם. לאחר צמיחה אפסית ברבעון השלישי הנתונים מוסיפים להצביע על יריד חדה בפעילות. המכירות הקמעונאיות הוסיפו לרדת באוקטובר. ירידה של 0.3% וללא דלק ירידה של 0.1%. ההערכות הן שגם בבריטניה לא צפויות עוד העלאות ריבית, ושהריבית תחל לרדת בסוף הרבעון השני של 2024 עד לרמה שבין 4.75% בסוף 2024.

Image by Brett Hondow from Pixabay

Image by Brett Hondow from Pixabay