Extell Limited

|

דירוג סדרות |

A3.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג A3.il לאגרות חוב )סדרות ג' ו- ד') שהנפיקה Extell Limited (להלן: "אקסטל" ו/או "החברה"). אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ג' |

1175041 |

A3.il |

יציב |

31.03.2026 |

|

ד' |

1183169 |

A3.il |

יציב |

31.12.2027 |

שיקולים עיקריים לדירוג

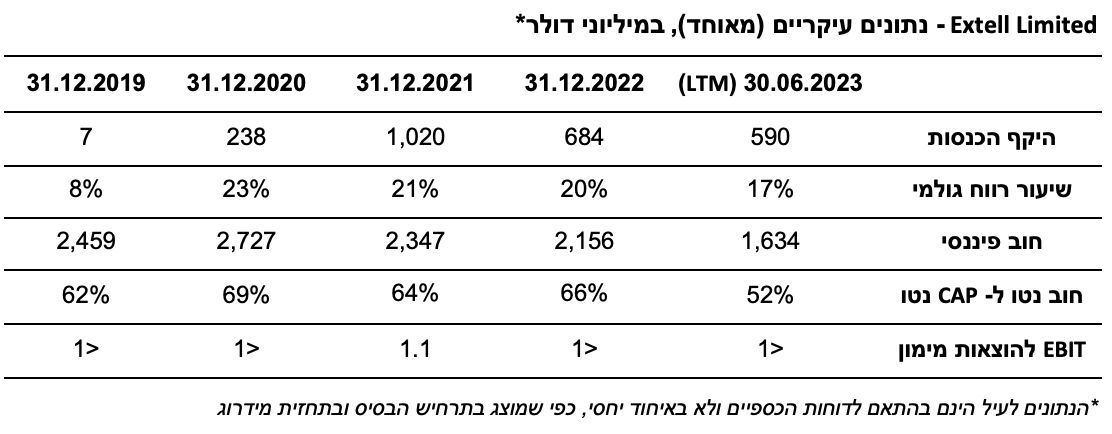

עיקר פעילות החברה הינו בתחום הייזום למגורים בניו יורק ובפרט במנהטן. החברה בעלת פרויקטים המאופיינים במיצוב גבוה מאוד, כאשר הפרויקט העיקרי שלה פונה לפלח שוק האולטרה יוקרה. פעילות החברה בקטגוריית שוק זו, המהווה כיום חלק מהותי מהכנסותיה, מאופיינת בסיכון עסקי גבוה יחסית לענפי נדל"ן אחרים מכיוון שהיא פונה לפלח שוק מצומצם ובעלת ביקוש המאופיין בתנודתיות גבוהה. להערכת מידרוג, ענף הפעילות חשוף לפגיעה כתוצאה מהיחלשות הכלכלה הגלובלית ועלול להגביר את האתגרים, בין היתר, בקשר לקצב המכירות ולמחירי המכירה.

לחברה מלאי דירות למכירה בהיקף של כ- 327 יח"ד הנפרשות על פני 4 פרויקטים, הקמתם של כל הפרויקטים הושלמה בשנים האחרונות. לחברה אין תכנית לייזום פרויקטים חדשים בתחום המגורים, ובהתאם למדיניות החברה, בכוונתה להתמקד בייזום, הקמה ואחזקה של נכסים מניבים למגורים, מלונאות ומסחר בניו יורק. פעילות החברה עודנה ריכוזית מאוד ובעלת חשיפה גבוהה לפרויקט האולטרה יוקרה Central Park Tower (להלן: "CPT"), אשר מלאי הדירות בו מהווה את הנכס העיקרי במאזן החברה. לצד זאת לחברה החזקות (בחברות כלולות) ב- 5 נכסים מניבים עיקריים בתחום המגורים והמלונאות בניו יורק המייצרים NOI שנתי בטווח של 55-60 מיליון דולר לשנה (חלק החברה ב- NOI מחברות כלולות). ריכוזיות הנכסים של החברה מעיבה על הפרופיל העסקי.

הדירוג מושפע לחיוב מהיקף הכנסות משמעותי ביחס לקבוצת ההשוואה, אשר נאמדות בהתאם לתרחיש הבסיס של מידרוג בטווח של 700-750 מיליון דולר בממוצע לשנה (כ- 817 מיליון דולר בשנת 2022) בשנים 2023-2025. קצב חתימת חוזים למכירת יח"ד בפרויקט CPT שמר על רמתו בחציון הראשון לשנת 2023 בהשוואה לתקופה המקבילה אשתקד. בשני פרויקטים מהותיים נוספים, Brooklyn Point ו- OMS קצב חתימת החוזים פחת בחציון בשיעור של כ- 50% בהשוואה לתקופה המקבילה אשתקד. בשני פרויקטים אלו שיעורי המכירה ליום 30.06.2023 הינם גבוהים יחסית (75% ו- 85% בהתאמה, בחישוב לפי כמות יח"ד). שיעור הרווחיות הגולמית של הפרויקטים היזמיים בולט לחיוב ביחס לדירוג וצפוי לנוע בטווח של 37%-32% בטווח הבינוני. בתרחיש הבסיס של מידרוג נערכו תרחישי רגישות לקצב חתימת החוזים ולמחירי המכירה לכל פרויקט בנפרד על פי מאפייניו, תוצאותיו ההיסטוריות והערכת מידרוג לתוצאותיו העתידיות בטווח הבינוני.

פרופיל הסיכון של החברה מושפע לחיוב מכך שבנייתם של כל הפרויקטים בתחום הדיור למכירה שבבעלות החברה הושלמה ומלאי הדירות שטרם נמכרו הולך וקטן לאורך זמן. מכירת קרקעות שביצעה החברה במהלך השנה והמשך מכירת דירות בפרויקטים המשווקים צפויים לפרוע הלוואות, להוריד את המינוף ולעבות את יתרות הנזילות בהתאם למדיניות הפיננסית של החברה אשר הוצגה בפני מידרוג. היחס חוב נטו ל- CAP נטו צפוי לקטון בהדרגה לטווח של 60%-55% במהלך השנים 2023-2025.

יחס הכיסוי EBIT להוצאות ריבית הינו חלש לרמת הדירוג וצפוי לעמוד בטווח של 1.2-1.8 שנים בטווח הזמן הבינוני. יחס זה מושפע מקצב המכירות וממחירי המכירה שכן עיקר התזרים ממכירות משמש את החברה לפירעון החוב שנאמד ביום 30.06.2023 בסך של כ- 2.8 מיליארד דולר (כולל חלק החברה בחוב חברות כלולות) שעיקרו בריבית משתנה.

המדיניות הפיננסית של החברה הינה מספקת ומתבטאת, בין היתר, במדיניות הנזילות כפי שהוצגה למידרוג. יתרת הנזילות בקופת החברה (על פי דוחות כספיים סולו) הינה כ- 83 מיליון דולר ליום 30.06.2023 לעומת כ- 51 מיליון דולר וכ- 49 מיליון דולר ליום 31.12.2022 וליום 31.12.2021, בהתאמה. ב- 12 החודשים הקרובים לחברה תשלום קרן אג"ח בסך כ- 52 מיליון דולר. על פי תרחיש הבסיס של מידרוג, מכירת מלאי דירות בחברות הבנות צפויה להעלות לחברה בשנות התחזית תזרים מזומנים אשר יאפשר לה לפרוע את תשלומי הקרן והריבית של אגרות החוב במרווח מספק. החברה לא חילקה דיבידנד במזומן בשנים האחרונות ועל פי דיווח שהתקבל מהחברה אין בכוונתה לחלק דיבידנד במזומן בטווח הבינוני.

תרחיש הבסיס של מידרוג כולל מספר התאמות פיננסיות לדוחות הכספיים המאוחדים, ביניהן, איחוד החלק היחסי של החברה בנכסים ובהתחייבויות ובתזרים השוטף של חברות כלולות המדווחות בשיטת השווי המאזני וכן הכללת התחייבויות למשקיעי 5-EB במסגרת החוב הפיננסי המותאם. כמו כן תרחיש הבסיס מניח השלמת מכירת הקרקע 1710 ברודווי תמורת סך של כ- 172.8 מיליון דולר ופירעון החוב בגינה בסך של כ- 112.4 מיליון דולר, מכירת מלאי דירות בעיקר בפרויקטים CPT, Brooklyn Point ו- OMS ופירעון חוב באמצעות התמורות מהרוכשים, יציבות בביצועים התפעוליים בנכסים מניבים בעיקר בתחומי המגורים והמלונאות, השקעות בעבודות פיתוח בעיקר בקרקע הממוקמת ברחוב 45 במנהטן באזור הטיימס סקוור ונטילת חוב בגין הקמת מגדל מניב חדש לשימוש מעורב של מלונאות ומסחר על גבי הקרקע, ופירעון קרן אג"ח בסך של כ- 52 מיליון דולר בשנה בחודש מרץ בשנים 2024 ו- 2025. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות המתייחסים, בין היתר, לקצב מכירת מלאי הדירות ולמחירי המכירה. תרחיש הבסיס של מידרוג אינו מניח חלוקות דיבידנד בהיקף משמעותי בטווח הנראה לעין.

אופק הדירוג

אופק הדירוג היציב נובע מסיום סיכוני ההקמה בפרויקטים היזמיים בתחום הדיור למכירה ומהתקדמות בקצב מכירת מלאי הדירות באופן התורם לירידה ברמת המינוף ובהוצאות המימון כתוצאה מפירעון חוב באמצעות קבלת התמורות מרוכשי הדירות, לצד אסטרטגיית החברה להתמקד בתחום הנדל"ן המניב באופן התורם לחיוב לפיזור הפעילות ולשיפור היציבות בתחזית ההכנסות. עם זאת יש לציין כי להערכת מידרוג, חשיפת החברה לפרויקט עיקרי בסגמנט האולטרה יוקרה טומנת בחובה תנודתיות בביקושים המשליכה לשלילה על היכולת לחזות את קצב המכירות ואת תוצאות הפעילות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

צמצום החשיפה של החברה לתזרים ממכירת דירות יוקרה ושיפור בפיזור העסקי של החברה

שיפור לאורך זמן ביחסי המינוף והכיסוי של החברה

גורמים אשר יכולים להוביל להורדת הדירוג:

אי עמידה בתחזיות החברה בקשר עם קצב המכירות ושיעורי הרווחיות

חלוקת דיבידנדים ו/או השקעות משמעותיות אשר עלולות לפגוע בפרופיל הפיננסי ובנזילות החברה

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות של החברה בניו יורק ובפרט במנהטן מאופיינת בכלכלה חזקה ויציבה. עם זאת, תחום הדיור למכירה בניו יורק, בדגש על סגמנט האולטרה יוקרה, מאופיין בתנודתיות בביקושים

מדינת ניו יורק ממוקמת בפדרציית ארה"ב, המדורגת Aaa באופק שלילי על ידי Moody’s. מדינת ניו יורק מדורגת Aa1 באופק יציב על ידי Moody’s, דירוג המשקף כלכלה גדולה ומגוונת המייצרת למדינה הכנסות גבוהות מהממוצע ונזילות איתנה, ניהול מערכת פנסיה שמרנית ויכולת לסגור פערים בתקציב.

מסוף משבר הקורונה נרשמה צמיחה במדדים הכלכליים של מדינת ניו יורק, והיקף התמ"ג נכון לרבעון הראשון בשנת 2023 עמד על כ- 2.13 טריליון דולר, לעומת כ- 2.01 טריליון דולר בתקופה המקבילה אשתקד, נתון המשקף צמיחה חיובית של כ- 6%.

אוכלוסיית מנהטן מונה כ- 1.63 מיליון בני אדם , המתפרשים על שטח של כ- 59 קמ"ר בלבד. מנהטן מרכזת את מרבית הפעילות העסקית במדינות ניו יורק וניו ג'רזי, ומתאפיינת בפעילות עסקית ענפה ויוקרתית באמצעות השירותים הפיננסיים המוענקים בעיר, לרבות קיומן של שתיים מהבורסות הגדולות בעולם: בורסת ניו יורק (New York Stock Exchange) ובורסת נאסד"ק (NASDAQ).

העיר ניו יורק (על כל רובעיה, לרבות מנהטן, ברונקס, ברוקלין, קווינס וסטטן איילנד) מתאפיינת בריכוז גבוה של עובדי צווארון לבן, המעיד על איתנות כלכלית ועל ביקוש גבוה לשכירות למגורים בעיר. נכון לאוקטובר 2023 דמי השכירות הממוצעים בעיר עמדו על כ- 3,650 דולר, לעומת כ- 3,495 דולר בתקופה המקבילה אשתקד, נתון המשקף עליה של כ- 4%. בתוך כך, דמי השכירות הממוצעים בניו יורק גבוהים בשיעור של כ- 69% מהממוצע של כלל ארה"ב.

על פי נתוני Douglass Elliman, ב- 12 החודשים שהסתיימו בספטמבר 2023 נרשמו במנהטן 7,421 עסקאות למכירת דירות לעומת 11,111 עסקאות בתקופה המקבילה אשתקד, נתון המשקף ירידה של כ- 33%. בשנת 2022 נרשמו במנהטן 13,657 עסקאות למכירת דירות, לעומת 13,957 בשנת 2021 ו- 7,048 בשנת 2020. ברבעון השלישי בשנת 2023 נמכרו במנהטן 288 דירות יוקרה במחיר הגבוה מ- 4 מיליון דולר, לעומת 370 דירות בתקופה המקבילה אשתקד, נתון המשקף ירידה של כ- 22%. ברמות מחירים גבוהות יותר של מעל 10 מיליון דולר ליח"ד, ברבעון השלישי בשנת 2023 נמכרו במנהטן 24 דירות אולטרה יוקרה לעומת 16 דירות בתקופה המקבילה אשתקד, נתון המשקף עליה של כ- 50%. לעומת זאת, ברבעון השני בשנת 2023 נמכרו במנהטן 35 דירות אולטרה יוקרה לעומת 53 דירות בתקופה המקבילה אשתקד, נתון המשקף ירידה של כ- 34%.

פיזור חלש והישענות גבוהה בהכנסות ובתזרים המזומנים על פרויקט יוקרה מהותי

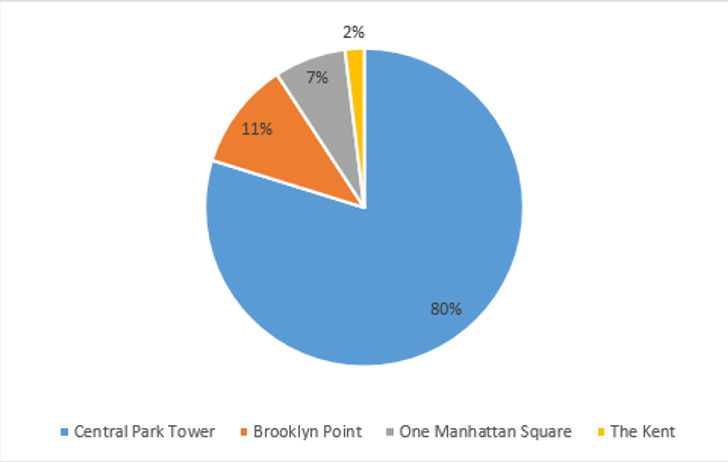

פעילותה היזמית של החברה בתחום המגורים בתקופה הנוכחית כוללת מכירת מלאי דירות בפרויקטים שבבעלותה ושבנייתם הושלמה, והיא אינה חשופה לסיכוני ביצוע הכרוכים בהקמת פרויקטים כפי שהייתה בעבר. מלאי הדירות מצטמצם בהדרגה כך שנכון ליום 30.06.2023 מספר הדירות שבבעלותה עומד על 327 לעומת 414 ו- 893 ליום 31.12.2022 ו- 31.12.2021 בהתאמה, קצב המשקף מכירה של כ- 94 דירות בממוצע ברבעון מיום 31.12.2021 עד ליום 30.06.2023 תוך האטה מסוימת במהלך התקופה. בחלק מהפרויקטים היזמיים שהקימה החברה נמכר מלוא מלאי הדירות, והמלאי הנותר ליום 30.06.2023 נפרס על פני 4 פרויקטים, אשר שלושה מתוכם מהותיים (CPT, OMS ו- Brooklyn Point). על פי תרחיש הבסיס של מידרוג עד לסוף 2025 יוותר מלאי של דירות לא מכורות בפרויקט CPT בלבד מתוך שלושת הפרויקטים. פיזור הפעילות של החברה חלש ביחס לדירוג לאור זאת ששווי מלאי הדירות שטרם נמכרו ליום 30.06.2023 ב- CPT מהווה כ- 80% מסך שווי הדירות בכלל הפרויקטים היזמיים על פי נתוני החברה.

פרויקט CPT הנכלל בפלח השוק "אולטרה יוקרה" הינו יוצא דופן מבחינת איכותו הגבוהה, מיקומו ברחוב 57 במנהטן המכונה "שדרת המיליארדים", וקהל היעד הייחודי והמצומצם יחסית שאליו הוא פונה. התנודתיות בביקושים המאפיינת את סגמנט היוקרה והאולטרה יוקרה, משפיעה לשלילה על פרופיל הסיכון של החברה בשל קצב מכירות איטי יחסית המאפיין פרויקטים מסוג זה, ובשל הקושי להעריך את התזרים החזוי ממכירת דירות אלו, המהווה את המקור העיקרי לתזרימי המזומנים השוטפים של החברה בשנים הקרובות.

תרשים 1: התפלגות שווי מלאי הדירות למכירה בחלוקה לפי פרויקטים ליום 30.06.2023

על פי תרחיש הבסיס של מידרוג ההכנסות ממכירת דירות בפרויקט CPT צפויות להוות 72%-62% מכלל ההכנסות מתחום הייזום למגורים בשנים 2023-2024, וחלקן היחסי צפוי לגדול עד לכדי כ- 90% בשנת 2025 ככל שמלאי הדירות בפרויקטים האחרים ילך ויקטן ובחלקם אף יסתיים.

היקף הכנסות החברה בולט לחיוב ביחס לדירוג וצפוי לנוע בטווח של 700-750 מיליון דולר בממוצע לשנה בהתאם לתרחיש הבסיס של מידרוג. מידרוג הביאה בחשבון תרחישי רגישות, בין היתר, ביחס למחירי המכירה וקצב המכירה, כאשר שיעור הרווחיות הגולמית נאמד בטווח של 37%-32%. נציין כי לאור החלק המשמעותי של פרויקט CPT, שינוי ברמות המחירים וברווחיותו עלול להשפיע באופן מהותי על כלל הכנסות החברה ורווחיותה. יצוין כי התחזית לשיעור הרווחיות בפרויקט CPT שונתה במהלך השנים האחרונות בשל הורדת מחירים כחלק מהגברת אסטרטגיית השיווק. למרות זאת הפרויקט עודנו מאופיין ברווחיות גבוהה יחסית שצפויה לעמוד בטווח של 35%-38%.

שיפור ביחס המינוף כתוצאה מהתקדמות במכירת הדירות. יחס הכיסוי נותר חלש

עיקר תזרים המזומנים של החברה צפוי לנבוע ממכירת מלאי הדירות על פני שלושה פרויקטים עיקריים. נציין כי הנכסים המניבים שבבעלות החברה אינם מייצרים תזרים מזומנים משמעותי לאחר שירות החוב הבכיר. תקבולי המכירה צפויים לשמש הוצאות שוטפות של שיווק ומכירת הדירות, הוצאות מימון על הלוואות המלאי ואחרות ופירעון שוטף של הלוואות המלאי כאשר חלק הארי מהתקבולים נטו ממכירת הדירות (95%-75%) משמש תחילה לפירעון ההלוואות. להלן המקורות והשימושים העיקריים של החברה (סולו) על פי תחזית מידרוג ל- 6 רבעונים מצטברים החל מיוני 2023 עד דצמבר 2024: תקבולים נטו בטווח של 150-170 מיליון דולר ממכירת דירות, גירעון בטווח של 10-15 מיליון דולר בגין השקעות בפיתוח קרקעות בקיזוז תזרים שנוצר ממימוש קרקעות, תשלום דמי ניהול בסכום של כ- 21 מיליון דולר, והוצאות ריבית בגין אגרות חוב בסכום של כ- 17 מיליון דולר. בהתאם לכך, צפוי להיווצר בחברה תזרים מזומנים מצטבר של 105-115 מיליון דולר לפני פירעון קרן אג"ח בסך של כ- 52 מיליון דולר.

החברה רשמה בדוחותיה הכספיים המאוחדים ירידה בחוב הפיננסי במהלך שנת 2023 הודות לשערוך שלילי של התחייבות לרכישת החזקות השותף SMI בפרויקט CPT מכוח אופציית ה- PUT המוקנית ל- SMI כנגד החברה, באופן בו מחיר רכישת החזקות SMI מכוח אופציית ה- PUT יופחת מכ- 640 מיליון דולר לכ- 308 מיליון דולר, וכן מתקבולים בגין מכירות יח"ד ובגין חלקת קרקע ששימשו לפירעון החוב. כך, ליום 30.06.2023 יתרת החוב המותאם מסתכמת לסך של כ- 2.8 מיליארד דולר, ירידה של כ- 658 מיליון דולר ביחס ליתרה ביום 31.12.2022, מכך כ- 413 מיליון דולר ירידה בהתחייבות לאופציית ה- PUT. היחס חוב נטו ל- CAP נטו ליום 30.06.2023 הינו כ- 64% בהתאם להתאמות מידרוג לחוב הפיננסי הכוללות איחוד יחסי של חברות המוחזקות בשיטת השווי המאזני, לעומת כ- 74% ליום 31.12.2022. בהתאם לתרחיש הבסיס של מידרוג המניח, בין היתר, כי ההכנסות ממכירות הפרויקטים ימשיכו לשמש בעיקר לתשלום החוב על מלאי הדירות, שיעור המינוף צפוי לנוע בטווח של 60%-55% בשנתיים הקרובות. נציין כי מאחר ובנייתם של כל הפרויקטים היזמיים בתחום הדיור למכירה הושלמה, החברה צפויה להקטין את החוב בהתאם לקצב מכירת הדירות וזאת בשונה מחברות ייזום אחרות הממשיכות ליזום פרויקטים חדשים ולשמור על יתרת חוב יציבה. כמו כן, בהתאם להערכות החברה המניחה קצב מכירות ומחירי מכירה גבוהים ביחס לתרחיש מידרוג, שיעור המינוף צפוי להערכת החברה להשתפר מעבר לתחזיות מידרוג.

על פי אומדן מידרוג, כ- 65% מהוצאות הריבית של החברה הינן בריבית משתנה (SOFR). חשיפה זו השפיעה על הוצאות המימון של החברה החל מתחילת שנת 2022 עם עליית הריבית בארה"ב. יחס כיסוי הריבית מושפע גם במידה רבה מקצב המכירות, שכן ככל וחוב החברה יפרע באמצעות מימון מחדש ולא מתמורת המכירות, תהיה לכך השלכות שליליות על הוצאות המימון. בהתאם לתרחישי מידרוג, יחס כיסוי הריבית של החברה צפוי לנוע בטווח של 1.2-1.8 בטווח הזמן הבינוני, שהינו חלש ביחס לרמת הדירוג.

מדיניות פיננסית מוגדרת ומספקת ותחזית לשיפור הנזילות בטווח הבינוני

המדיניות הפיננסית של החברה הינה מספקת ומתבטאת, בין היתר, במדיניות הנזילות כפי שהוצגה למידרוג. מלאי הדירות שנותרו בפרויקטים היזמיים הולך וקטן לאורך זמן לאור התקדמות החברה במכירתן לצד מימוש אסטרטגיית החברה להפוך לחברה המורכבת בעיקר מנכסים מניבים אשר יוחזקו על ידה לטווח ארוך, לרבות בדרך של בניה ופיתוח של נכסים מניבים. מידרוג מצפה כי חלק משמעותי מהתמורות שצפויות להתקבל מרוכשי הדירות יוותר בחברה לאחר שייפרע את ההלוואות הבכירות, וישמש לפיתוח הפעילות וכן לעיבוי הנזילות. נכון ליום 30.06.2023 לחברה יתרת נזילות (בסולו) בסך של כ- 83 מיליון דולר. להערכת מידרוג, החברה תשמור על יתרות נזילות אלו ואף תפעל להגדלתן לקראת פירעון קרן האג"ח הקרוב במרץ 2024 בהיקף של כ- 200 מיליון ש"ח. יחד עם זאת, נציין כי בעבר ניהול סיכוני שוק ונזילות נוהלו בצפיפות זמנים, בין היתר לאור השפעות משבר הקורונה ואי עמידה בתחזיות של מכירת דירות, אל מול החלויות וצרכי הפעילות השוטפת. מידרוג תמשיך ותיבחן את ניהול הנזילות ועמידתה של החברה בתחזיות לאורך זמן. נציין כי חלוקות דיבידנדים משמעותיות ו/או השקעות בהיקפים גדולים בפרויקטים בסיכון גבוה עלולים להשפיע לשלילה על הדירוג.

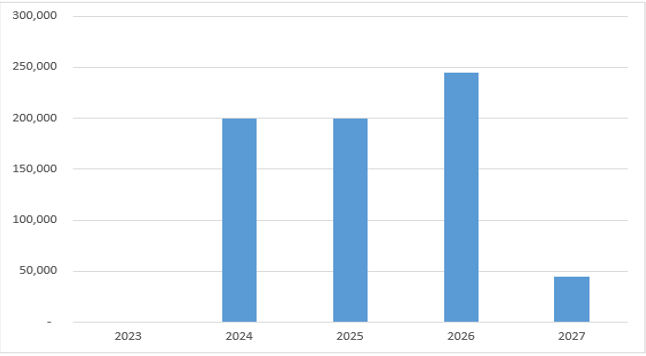

תרשים 2: לוח סילוקין של קרן האג"ח ליום 30.06.2023 במיליוני ₪

שיקולים נוספים לדירוג

הדירוג A3.il הינו נמוך בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג A2.il. הדירוג הושפע לשלילה מכך שפעילות החברה בתחום הדיור למכירה בניו יורק ובפרט חשיפתה המשמעותית לפרויקט מהותי בתחום האולטרה יוקרה טומנת בחובה תנודתיות בביקושים המשליכה לשלילה על היכולת לאמוד את קצב המכירות ותוצאות הפעילות. בעבר, לאור קצב מכירות איטי בתקופת הקמת הפרויקטים, החברה נאלצה להסתמך על יכולתה לפעול בסביבת מימון מורכבת יחסית ויצירת תזרים מזומנים על ידי מימוש, מימון מחדש והכנסת שותפים לנכסי החברה, לעיתים בצפיפות זמנים אל מול החלויות וצרכי הפעילות השוטפת, מה ששחק לאורך זמן את הפרמטרים הפיננסיים של החברה. לאור השלמת הקמתם של כל הפרויקטים היזמיים בתחום הדיור למכירה שבבעלות החברה והתמקדותה בתקופה הנוכחית במכירת מלאי הדירות שנותרו, הסיכון שתואר לעיל ממותן במידה מסוימת.

לחברה חשיפה לאיש מפתח, מר גארי ברנט המחזיק (בשרשור) במלוא הון מניות החברה אותה הקים ומשמש בה כנשיא וכדירקטור. למר ברנט מעורבות ניכרת בייזום עסקאות, השגת מימון והבנת הסביבה העסקית בה פועלת הקבוצה. לאור זאת, מידרוג מעריכה כי לחברה תלות במר ברנט ובמקרה בו יחדל מלכהן כבעל שליטה בחברה, הדבר עשוי להשפיע מאוד על החברה. על כן, מידרוג רואה בתלות זאת גורם המשפיע על פרופיל הסיכון של החברה. מידרוג רואה במבנה הארגוני של הקבוצה, בוותק ובניסיון של הדרג הניהולי הבכיר גורמים חיוביים הממתנים תלות זאת.

שיקולי ESG

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי בעת הערכת איכות האשראי של החברות. סיכוני ממשל תאגידי כוללים תלות באיש מפתח, אי עמידה בתחזיות החברה בנוגע לקצב מכירות ולמינוף החברה וניהול נזילות. אלו הובאו בחשבון בשיקולי הדירוג.

image by our-team on freepik

image by our-team on freepik